融资约束、供应链集中度与财务困境

2023-05-30王申伟曾祥凤

王申伟 曾祥凤

摘要:本文以2011—2020年我国制造业上市企业作为研究样本,实证检验了融资约束、供应链集中度与财务困境之间的关系。研究发现:(1)融资约束与财务困境存在“U”型关系,一定水平的融资约束下,财务困境发生概率维持在较低水平,而过高或过低的融资约束均会导致企业财务困境发生的概率增大;(2)供应链集中度对上述关系具有调节作用,即供应链集中度可以削弱融资约束对财务困境的作用效果,从而降低企业财务困境的发生概率。本文的研究为深入认识融资约束以及通过供应链集中度降低企业财务困境的发生具有一定启示意义。

关键词:融资约束 供应链集中度 财务困境 制造业

中图分类号:F425 F275 F832.51

一、引言

制造业是立国之本、强国之基。制造业高质量发展是我国建设社会主义现代化强国、实现民族伟大复兴的重要保障。但是,近年来,很多制造业企业经营业绩大幅下滑,深陷财务困境,这严重影响了制造业企业的持续经营,并且阻碍了我国制造业高质量发展的进程。因此,研究制造业企业财务困境的成因具有重要意义。

融资约束问题是造成制造业企业陷入财务困境的重要原因之一。制造业企业具有投入高、资金回收期长的特点,这导致了制造业企业需要用大量的资金来维持企业的经营与发展。当企业的融资受到抑制,企业经营可能受到影响,尤其是在市场环境不确定、融资体系不完善时,制造业企业相比其他行业企业更容易遭受融资约束问题的困扰 [1]。融资约束会直接造成企业外部融资成本过高,使企业投资活动无法达到最优水平 [2],使企业陷入投资不足或是投资过度的陷阱,导致投资效率低下[3]。此外,融资约束还会通过影响企业的研发活动影响企业财务状况。在制造业企业中,产品和技术创新是制造业企业保持市场竞争力,维持财务稳定的重要方式之一。然而,企业进行产品和技术创新需要充足的资金支持,当融资受阻资金不充足,企业必须将现有资金优先用于日常生产经营活动,企业的研发创新就会受到影响,甚至停滞 [4],长此以往势必产生恶性循环,使企业财务状况进一步恶化。因此,研究融资约束,有助于企业解决财务困境问题。

在融资约束的背景下,供应链对企业解决财务困境问题可能起到积极作用。良好的供应链结构配置是企业的重要战略资源,合适的供应链集中度可以促进企业间信息共享、供应链整合,有助于企业安排原材料采购、产品生产和进行投资,从而降低企业日常生产经营对资金的需求 [5],减小企业陷入财务困境的风险。

综上所述,本文选择我国制造业企业作为实验样本,研究融资约束、供应链集中度和财务困境三者的关系。本文可能的贡献:(1)丰富了融资约束对财务困境影响的研究,有助于企业从融资约束的角度来解决财务困境问题。(2)研究了供应链集中度对融资约束和财务困境的调节作用,有助于企業通过对供应链集中度的管理来缓解企业的融资约束程度,降低财务困境发生概率,从而促进企业的健康发展。

二、文献回顾与研究假设

(一)融资约束对财务困境的影响

融资约束是指企业外部融资成本过高,无法使企业投资达到最优水平。融资约束是决定一个企业能否生存和发展的重要因素。一方面,融资约束会导致企业投资规模降低。企业融资受限会使得企业在进行投资时,优先使用内部现金流,从而影响企业对外投资计划,导致许多正NPV值的投资机会被放弃;另一方面,融资约束会显著影响企业的研发创新活动。融资约束与研发投入显著负相关,会导致企业研发资金投入不足 [6],创新能力减弱,从而盈利能力下降。根据资源依赖理论,融资约束会导致企业外部融资成本提高,获取资源的能力下降,企业面临的财务压力和运营压力增加,企业陷入财务困境的可能性增大。相反,融资约束促进论认为,一定程度上的融资约束可以有效地促进企业创新研发的效率,并且在某种程度上缓解企业的委托代理问题,进而有利于企业制定长期经营策略,稳健经营活动 [7],以达到降低财务风险的作用;同时,融资约束的存在,会使企业加强内部激励机制,有计划地改善生产技术,将资金投入到最重要的地方 [8],从而避免了企业陷入财务困境。

综上所述,融资约束对企业财务状况同时具有抑制作用和促进作用。因此,本文认为融资约束和财务困境存在非线性关系,故提出假设H1:

假设H1:企业的融资约束与财务困境呈“U”型关系,即随着融资约束程度增大,财务困境系数先下降再上升。

(二)供应链集中度的调节作用

供应链结构与企业的运营密切相关,特别是在制造业企业中表现得尤为突出。其中,供应链集中度是供应链结构研究的重要内容,包括供应商集中度和客户集中度两个维度。

供应链集中度可以影响企业的创新和运营。在供应链中,企业可以通过与供应商、客户的战略合作来实现信息的交换、资源的共享,建立起供应链成员间的有效治理机制,以达到风险共担、互利互惠、提高整体利益的目的。在这个过程中,企业可以获得技术、人力资源等创新资源,有利于企业生产出符合市场需求的创新产品 [9],从而降低企业的创新风险和创新成本,减小财务压力。供应链集中度还可以通过影响企业的交易成本和议价能力的方式,来影响企业绩效 [10]。在经济产出阶段,供应链集中度会影响企业的存货周转率 [11],有效进行供应链管理可以降低企业的生产成本、增加企业对资金的管理水平、提高企业的运营效率,防止企业陷入财务困境。

供应链集中度影响企业的财务质量和风险承担能力。从供应商的角度来看,供应商集中度高时,供应商拥有较强的谈判能力 [12]。企业要获得商业信用融资时,往往被要求提供更好的商业信用,这促使管理层重点关注企业的财务状况,以提高企业的财务质量,来巩固企业的商业信用。从客户的角度来看,客户流失会对企业的财务状况造成严重影响,因此,当企业存在重要客户时,企业会增加更多的现金持有来对冲失去该客户时可能对企业财务造成的运营风险,并且根据客户的重要程度,企业持有的现金会做出相应的变化 [13]。因此,企业的财务质量和风险承担能力得到提高。除此之外,有学者认为重要客户的存在能够通过其公司声誉为企业在银行等机构提供认证,促使银行作出助有于企业的信贷决策 [14],从而缓解企业的融资约束程度。

综上所述,一定程度上的供应链集中度能提高企业财务质量、缓解融资约束程度,增加了企业财务方面的不确定性 [15]。所以,本文作出以下假设:

H2:供应链集中度对融资约束与财务困境之间的关系,具有调节作用。

H2a:供应链集中度可以缓和融资约束对财务困境的“U”型关系。

H2b:供应链集中度提高,会使得融资约束对财务困境作用发生转变的临界值变大。

三、实证研究设计

(一)样本选择和来源

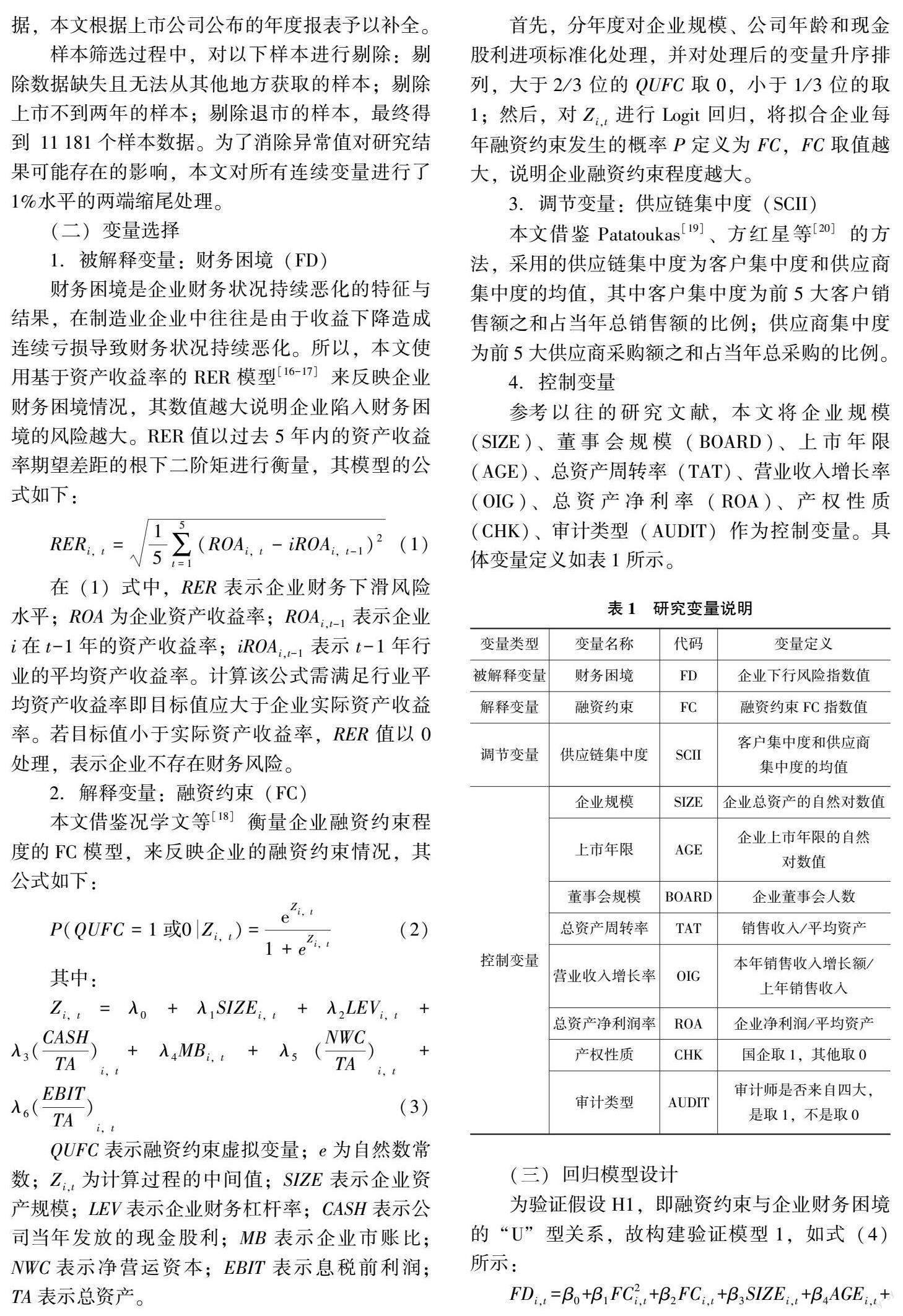

根据证监会2012版行业分类原则,本文选取2011—2020年制造业上市企业作为研究样本。样本数据主要来源于国泰安数据库。对于缺失的数据,本文根据上市公司公布的年度报表予以补全。

样本筛选过程中,对以下样本进行剔除:剔除数据缺失且无法从其他地方获取的样本;剔除上市不到两年的样本;剔除退市的样本,最终得到11181个样本数据。为了消除异常值对研究结果可能存在的影响,本文对所有连续变量进行了1%水平的两端缩尾处理。

(二)变量选择

1.被解释变量:财务困境(FD)

财务困境是企业财务状况持续恶化的特征与结果,在制造业企业中往往是由于收益下降造成连续亏损导致财务状况持续恶化。所以,本文使用基于资产收益率的RER模型[16-17]来反映企业财务困境情况,其数值越大说明企业陷入财务困境的风险越大。RER值以过去5年内的资产收益率期望差距的根下二阶矩进行衡量,其模型的公式如下:

QUFC表示融资约束虚拟变量;e為自然数常数;Zi,t为计算过程的中间值;SIZE表示企业资产规模;LEV表示企业财务杠杆率;CASH表示公司当年发放的现金股利;MB表示企业市账比;NWC表示净营运资本;EBIT表示息税前利润;TA表示总资产。

首先,分年度对企业规模、公司年龄和现金股利进项标准化处理,并对处理后的变量升序排列,大于2/3位的QUFC取0,小于1/3位的取1;然后,对Zi,t进行Logit回归,将拟合企业每年融资约束发生的概率P定义为FC,FC取值越大,说明企业融资约束程度越大。

3.调节变量:供应链集中度(SCII)

本文借鉴Patatoukas [19]、方红星等 [20]的方法,采用的供应链集中度为客户集中度和供应商集中度的均值,其中客户集中度为前5大客户销售额之和占当年总销售额的比例;供应商集中度为前5大供应商采购额之和占当年总采购的比例。

4.控制变量

参考以往的研究文献,本文将企业规模(SIZE)、董事会规模(BOARD)、上市年限(AGE)、总资产周转率(TAT)、营业收入增长率(OIG)、总资产净利率(ROA)、产权性质(CHK)、审计类型(AUDIT)作为控制变量。具体变量定义如表1所示。

四、实证检验与结果分析

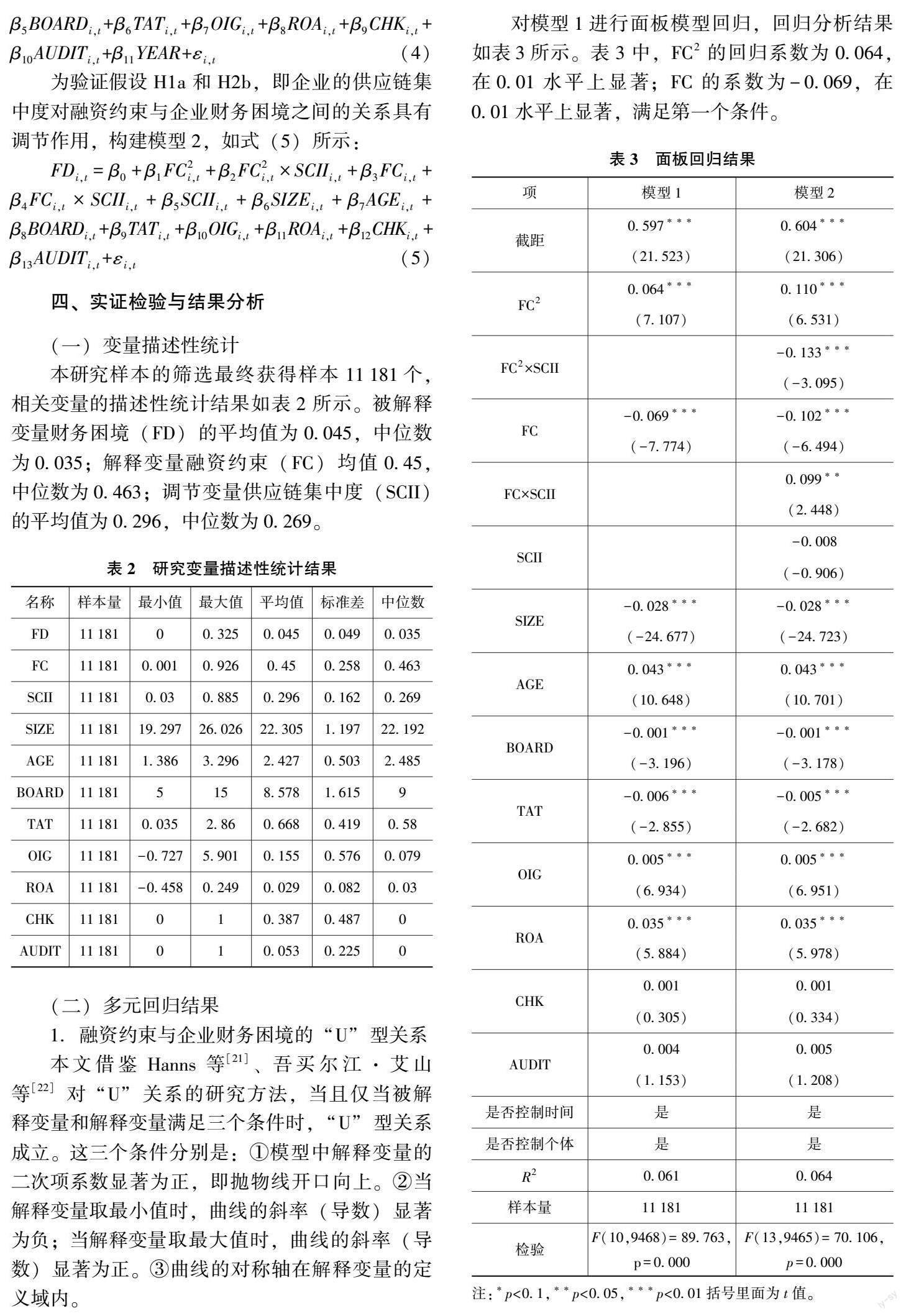

(一)变量描述性统计

本研究样本的筛选最终获得样本11181个,相关变量的描述性统计结果如表2所示。被解释变量财务困境(FD)的平均值为0.045,中位数为0.035;解释变量融资约束(FC)均值0.45,中位数为0.463;调节变量供应链集中度(SCII)的平均值为0.296,中位数为0.269。

(二)多元回归结果

1.融资约束与企业财务困境的“U”型关系

本文借鉴Hanns等 [21]、吾买尔江·艾山等 [22]对“U”关系的研究方法,当且仅当被解释变量和解释变量满足三个条件时,“U”型关系成立。这三个条件分别是:①模型中解释变量的二次项系数显著为正,即抛物线开口向上。②当解释变量取最小值时,曲线的斜率(导数)显著为负;当解释变量取最大值时,曲线的斜率(导数)显著为正。③曲线的对称轴在解释变量的定义域内。

对模型1进行面板模型回归,回归分析结果如表3所示。表3中,FC2的回归系数为0.064,在0.01水平上显著;FC的系数为-0.069,在0.01水平上显著,满足第一个条件。

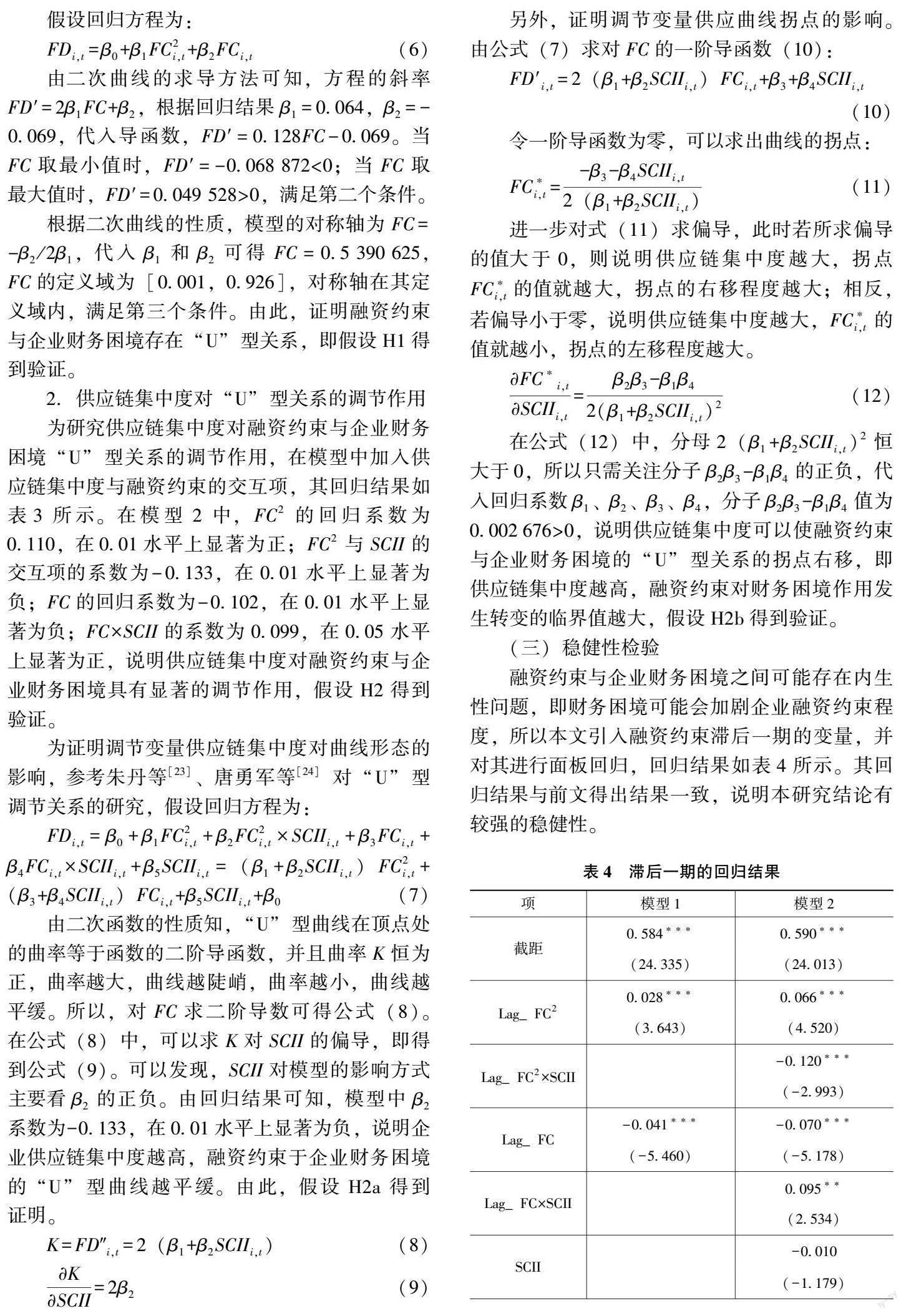

(三)稳健性检验

融资约束与企业财务困境之间可能存在内生性问题,即财务困境可能会加剧企业融资约束程度,所以本文引入融资约束滞后一期的变量,并对其进行面板回归,回归结果如表4所示。其回归结果与前文得出结果一致,说明本研究结论有较强的稳健性。

五、结论与建议

(一)研究结论

本文把2011—2020年制造业上市公司作为研究样本,实证分析了融资约束与企业财务困境之间的关系,以及供应链集中度对融资约束与企业财务困境的调节作用。得到以下结论:

第一,融资约束与企业财务困境呈现出U型曲线关系。其原因在于融资约束对于企业同时存在促进作用和抑制作用,二者对企业的财务状况起到了相反的作用效果。当融资约束程度较小时,抑制作用占主导,财务困境风险随融资约束程度的上升而降低;当融资约束程度较大时,促进作用占主导,财务困境风险随融资约束程度的上升而升高;当且仅当融资约束程度适中时,财务困境发生概率才维持在较低水平。

第二,供应链集中度对融资约束与企业财务困境的U型关系具有调节作用。这种调节作用从曲线形态和临界值两个方面影响融资约束与企业财务困境的U型关系,即使融资约束与企业财务困境的U型曲线形态更加的平缓,U型曲线拐点对应的临界值向右移。

(二)建议

通过对研究结论的综合分析,提出以下几点建议:

第一,防范过高或过低的融资约束对企业财务状况的不利影响,加强对企业融资约束问题的关注度。一方面,一定程度内的融资约束对防范企业财务困境风险具有积极作用,而过度的融资约束将增大企业财务困境的风险。因此,企业管理层应该有效判定企业目前所在的融资约束程度,一旦融资约束对企业组织产生严重负面影响时,需要及时制定科学的融资策略,拓宽融资方式,制定合理的资金使用方案,以加强企业风险承担能力,削弱融资约束对企业财务状况的影响,促进企业良好发展;另一方面,政府等机构应该积极制定相关规章制度,建立良好的融资环境,切实解决企业融资难、融资贵的问题,降低企业财务困境发生率,促进企业持续发展。

第二,优化企业供应链结构。制造业企业应该加强对供应链的管理,根据企业的自身特点对其供应链结构进行优化,维持适合的供应链集中度。特别是对于本身融资约束程度较高的企业,可适当提高企业的供应链集中度,并同上下游企业建立信息共享、资源互补、互惠互利的战略合作关系,缓解融资约束带来的负面效果,维护企业财务状况健康稳定。

参考文献:

[1]钱宗鑫,付鹏璐,陈欣彤.银行竞争对制造业上市公司融资约束的影响研究[J].经济理论与经济管理,2021,41(10):39-49.

[2]Fazzari S, Hubbard R G, Petersen B C. Financing constraints and corporate investment[J]. Brookings Papers on Economic Activity, 1988(1).

[3]Naeem K, Li M C. Corporate investment efficiency: The role of financial development in firms with financing constraints and agency issues in OECD non-financial firms[J]. International Review of Financial Analysis, 2019, 62: 53-68.

[4]曾玲玲,徐学仕,韩梦琼,等.融资约束、金融化与制造业上市企业创新投入[J].财会通讯,2019(12):93-97.

[5]王立荣,周德明,王伊,等.供应商、客户集中度对企业绩效的影响——基于高端制造业上市公司的实证研究[J].南京财经大学学报,2017(1):81-90.

[6]Lin Z J, Liu S, Sun F. The impact of financing constraints and agency costs on corporate R&D investment: Evidence from China[J]. International Review of Finance, 2017, 17(1): 3-42.

[7]万小勇,顾乃康.现金持有、融资约束与企业价值——基于门槛回归模型的实证检验[J].商业经济与管理,2011(2):71-77,97.

[8]Li D. Financial constraints, R&D investment, and stock returns[J]. The Review of Financial Studies, 2011, 24(9): 2974-3007.

[9]吉利,陶存杰.供應链合作伙伴可以提高企业创新业绩吗?——基于供应商、客户集中度的分析[J].中南财经政法大学学报,2019(1):38-46,65.

[10]谢林海,罗佳,许星驰.双重视角下供应链整合对财务绩效的影响[J].北方经贸,2018(2):87-91.

[11]庄伯超,余世清,张红.供应链集中度、资金营运和经营绩效——基于中国制造业上市公司的实证研究[J].软科学,2015,29(3):9-14.

[12]李任斯,刘红霞.供应链关系与商业信用融资——竞争抑或合作[J].当代财经,2016(4):115-127.

[13]Itzkowitz J. Customers and cash: How relationships affect suppliers cash holdings[J]. Journal of Corporate Finance, 2013, 19: 159-180.

[14]李欢,李丹,王丹.客户效应与上市公司债务融资能力——来自我国供应链客户关系的证据[J].金融研究,2018(6):138-154.

[15]赵自强,周誉,李永奇.供应链集中度与成本结构[J].审计与经济研究,2019,34(1):55-65.

[16]Miller K D, Leiblein M J. Corporate risk-return relations: Returns variability versus downside risk[J]. Academy of Management journal, 1996, 39(1): 91-122.

[17]贺小刚,朱丽娜,杨婵,等.经营困境下的企业变革:“穷则思变”假说检验[J].中国工业经济,2017(1):135-154.

[18]况学文,施臻懿,何恩良.中国上市公司融资约束指数设计与评价[J].山西财经大学学报,2010,32(5):110-117.

[19]Patatoukas P N. Customer-base concentration: Implications for firm performance and capital markets: 2011 American accounting association competitive manuscript award winner[J]. The accounting review, 2012, 87(2): 363-392.

[20]方红星,张勇,王平.法制环境、供应链集中度与企业会计信息可比性[J].会计研究,2017(7):33-40,96.

[21]Haans R F J, Pieters C, He Z L. Thinking about U: Theorizing and testing Uand inverted U‐shaped relationships in strategy research[J]. Strategic management journal, 2016, 37(7): 1177-1195.

[22]吾买尔江·艾山,郑惠.商业信用对企业绩效的影响机理——金融关联的U型调节作用[J].软科学,2020,34(5):64-69.

[22]朱丹,周守华.战略变革、内部控制与企业绩效[J].中央财经大学学报,2018(2):53-64.

[24]唐勇军,夏丽.环保投入、环境信息披露质量与企业价值[J].科技管理研究,2019,39(10):256-264.

责任编辑:姜洪云