上市公司财务困境预测研究述评

2016-12-23彭晓敏

【摘要】本文系统地回顾和总结了国内外财务困境预测领域中的主要成果和问题,并从五个方面进行较为深入地分析,最后提出兼顾利益相关者的财务困境预测框架和敏感性分析方法,力图改进原有框架,丰富该领域研究。

【关键词】上市公司;财务困境;预测;数据挖掘

财务困境预测研究是财务管理领域中的一个关键课题。Wanke等(2014)更指出,财务困境预测对上市公司、投资者甚至整个经济体都有着重要意义。

本文系统梳理了本领域的代表文献,从财务困境定义、研究样本设计、预测变量选择、统计方法应用、预测精度判定方面对国内外学者研究进行综述,并分析、改进,最后提出兼顾利益相关者的预测框架和敏感性分析方法。

一、财务困境定义

Beaver(1966)指出了财务困境的重大影响,认为与破产、透支银行存款、偿付债券困难等存在直接联系。Altman(1993)提出四大后果,并指出破产最接近财务困境的法律定义。Dong Yu(2012)量化了特征,即经营困难、连续3年亏损、无法用现金偿还到期债务并满足日常支出。有鉴于国内证券市场兴起较晚,退市机制尚不完善,学者们大多选取“ST”上市公司作为标志。吴俊杰(2006)将“*ST”定义为陷入财务困境。

二、样本数据设计

建立配对的健康公司样本时,现有研究大多选取的控制因素为行业、会计年度和资产规模,并借此控制偏差。多数实证研究采用一一配对抽样,可能把作为配对标准的因素排除;此外还可能造成两类公司比例与总体中不一致,夸大正确率。Usai等(2009)增加了重复的随机二次抽样检验。

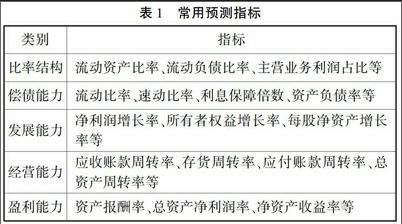

三、预测指标选择

目前预测指标的选取处于探索阶段,上述预测指标(表31)后,评价指标体系逐步形成了财务和非财务指标体系,引入股权结构(袁康来等,2009)、EVA(梁杰等,2011)、财务重述(王晓光,2014)等。

四、建模方法运用

(一)统计技术模型

Fitzpatrick(1932)首次采用单变量模型进行预测。Beaver(1966)提出了更完善的单变量模型。此后,Altman(1968)创建了多元变量模型;Ohlson(1980)用logistic模型预测。在国内陈晓等(2000)首次将Logistic回归引入。优势是模型易于理解使用;劣势是样本个数要求、线性形式处理非线性问题、处理定性指标能力弱。

(二)现代分析模型

Feng Yu Lin等(2001)将判别分析、Logistic、神经网络及决策树模型组合建立了三类混合模型。姚靠华等(2005)用决策树剪枝,肖鹏等(2009)用模糊支持向量机,拓展了现代分析模型的应用。优势是计算机进行大量数据处理、无需分布假设;劣势是缺乏完整理论说明、过程无法明确确认。

五、预测准确率

由于使用的Logistic和Probit方法理论上不存在最优分割点,故一类错误减少意味着另一类错误增加。学者们大多假定先验概率为50%,而实际情况下不会陷入财务困境的概率高于陷入财务困境的概率,将健康预测为财务困境很有可能因投资者谨慎造成投资收益下降,其损失要远小于反向的投资损失。

六、总结及重构设想

(一)财务困境定义

尽管两阶段划分法有利于提高预测准确性,但未将利益相关者纳入考量。而现代财务风险在企业及利益相关者间的传导更容易,应放弃利益相关者行为外生的假定,在预测阶段将其视为内生。

(二)预测指标选取

恶化的财务比率是陷入财务困境的表现之一,直接原因是外界环境变化及经营决策等。只有沿财务风险传导路径,寻找直接因素纳入模型,才能真正提高预测力。

(三)模型具体设定

如果将财务困境范围精细化,并加入利益相关者,构成的新框架并不排斥现有的建模方法,而是从经济过程出发,同时嵌入利益相关者,财务指标地位相对下降。

(四)预测精度判定

研究中常假定两类错误成本相同,以误判率最小为原则建立准则,以预测精度高低来评价效率。而财务困境误判为健康的代价远高于健康误判为财务困境,如何平衡并提升预测准确率,仍需讨论。

(五)敏感性分析

需要对在利益相关者影响下的企业状况在未来的变化进行预期,同时对影响进行敏感性分析,提高预测能力。

参考文献:

[1]Beaver,W.H.Financial Ratios as Predictors of Failure[J].Journal of Accounting Research,1966,(21):322324

[2]Altman,E.I.Corporate Financial Distress:A Complete Guide to Predicting,Avoiding and Dealing with Bankruptcy[M].John Wiley,New York,NY,1993,(23):325328

[3]陈静.上市公司财务恶化预测的实证分析[J].会计研究,1999,(04):3138

[4]吴世农,卢贤义.我国上市公司财务风险的预测模型研究[J].经济研究,2001,(6):4655

[5]吴俊杰.财务困境预测:数据挖掘方法的比较与运用[J].清华大学学报(哲学社会科学版),2006,(21)

作者简介:

彭晓敏(1993-),女,汉族,四川成都人,西南财经大学会计学院,研究方向:会计理论与实务。