碳排放权交易对制造业企业绿色全要素生产率的影响研究

2023-05-30龚雯

龚雯

摘要:在“双碳”背景下,碳排放交易制度作为一种市场型环境规制工具,能否有效提升制造业企业的绿色全要素生产率是值得关注的问题。制造业作为能源消耗和污染排放的主体,其绿色全要素生产率的提升对实现我国绿色发展有重要意义。本文通过实证研究发现,碳排放权交易机制可以显著提高制造业企业绿色全要素生产率,且绿色技术创新在碳排放权交易和企业绿色全要素生产率之间起中介作用。在进行异质性检验后发现碳交易对民营企业、非技术密集型行业以及清洁行业的绿色全要素生产率激励作用更强。

关键词:环境规制 碳排放权交易 绿色全要素生产率

中图分类号:F061.3

一、引言

根据《中国能源统计年鉴》计算出2019年制造业能源消耗平均占全部行业能源消耗55.05%。在“高投入获得高产出”的基础之上进行制造业的高速发展,必然会伴随大量的能源消耗和环境污染。绿色发展是实现从速度经济向高质量发展的关键,绿色全要素生产率是衡量绿色发展重要的指标之一。

本文在 “双碳”背景下,以制造业上市企业为研究样本,探究碳排放权交易对制造型企业绿色全要素生产率产生怎样的影响,最终研究结果表明碳排放权交易会对制造型企业的绿色全要素生产率产生显著的正向影响,实证结果可以通过多种稳健性检验。同时,绿色技术创新在碳排放权交易和企业绿色全要素生产率之间起中介作用。

二、理论分析与假设推导

在现今理论体系中,研究环境规制对企业生产率影响存在几种不同的观点。一种观点是基于新古典主义假设衍生出来的,该理论认为企业引入环境规制会抑制企业进行技术创新,从而降低企业的生产率; 另一种是“波特假说”,认为适当的环境规制能够激励企业进行技术创新,提高其生产率。

现有关于环境规制和绿色全要素生产率之间关系的研究主要是从宏观层面开展研究,很少有学者会从微观角度探讨企业绿色全要素生产率与环境规制政策之间的关系[1]。多数学者认为环境规制政策会显著提高试点地区或省市的绿色全要素生产率[2]。现有关于环境规制对绿色全要素生产率影响的研究大多聚焦于命令控制型环境规制[3],命令型环境规制具体包括排放标准、技术规范、不可交易的排放许可证等类型[4]。2013年开始试点实施的碳排放权交易机制,研究市场激励性的环境规制和绿色发展的领域还较少,关注度不足。现有文献更多关注环境规制的直接影响,忽视了它是以何种机制影响企业绿色全要素生产率,现有文献多数表明环境规制、GTFP以及绿色创新三者之间两两存在着显著的相关性,认为环境规制可以促进绿色创新的提高[5],而绿色创新又能促进GTFP的增长[6]。这意味着可能存在环境规制——绿色创新——GTFP增长的影响路径,碳排放权交易政策对制造业企业绿色创新的影响可以从两方面分析。

(一)碳排放权交易会通过消除企业的“外部性”来鼓励企业进行技术革新

外部性可以从两方面考虑,一方面,污染物的过量排放会给外部环境的可持续发展带来一定的不利影响,带来负外部性,因此需要通过市场定价机制来约束和监管企业的污染排放体系,否则企业会因为排放支出成本远小于社会成本而出现过度排放的现象,进而影响企业对绿色技术创新的重视程度[7]。另一方面,企业进行创新带来的新技术、新知识具有正外部性。创新成本由企业全部承担,如果没有适当的创新收益,企业也会缺乏绿色技术创新的动力。在碳排放交易权政策的背景下,企业通过创新可以在减少污染排放的前提下改善生产效率,并且随着企业减排技术的提升,当企业的排放总量低于排放限额时,可以通过碳市场交易将剩余排放权出售获取额外收益,进一步降低企业的减排成本。

(二)制造业企业作为能源消耗和污染排放的主体,可能会增加其环境成本

对于污染排放量普遍较高的制造业来说,在控制企业污染排放总量一定的情况下,可以选择保持原生产水平,在碳交易市场购买超出免费排放配额部分的排放权,也可以选择降低原生产水平,将企业的污染总量控制在免费排放限额的范围内。而这两种选择都可能导致企业利润损失,不符合企业追求利润最大化的目标。根据“优胜劣汰”的原则,这些企业也将在市场中因失去竞争力而易被淘汰[8]。在碳排放权交易政策的背景下,企業有动机提高创新能力,既缓解了环境压力,追求利润最大化,也提高了市场竞争力。基于上述分析本文提出假设H1:

H1: 碳排放权交易机制的实施会提升制造业企业绿色全要素生产率。

首先,制造型企业可以通过提高绿色创新技术实现企业结构升级、优化管理流程,通过投入大量节能环保的设施约束能源消耗,控制碳排放总量。这既可以降低企业的环境成本,又可以使绿色创新技术在减排的同时提高产品使用效率,进一步达到降低产品成本的目的,给企业带来更大的利润空间,企业将会更有动力进行创新和研发形成良性循环,持续不断的提高企业生产率[9];其次,企业利用绿色创新进行节能减排,生产绿色产品顺应了全球消费观念向可持续、绿色转变的趋势,向市场表明了环境友好的态度。消费者在制定消费策略时会关注到企业的环保意识,从而倾向于购买环保企业的产品,因此企业采用绿色创新技术也能为企业带来更好的品牌形象,进一步提升企业的经济效益;最后,企业在拥有和使用了绿色技术创新后还可将其绿色创新技术进行转让,转让所获得的收益也可用于企业的未来发展,提高企业的生产率。因此,增加绿色创新可以有效提升企业的经营效率和经济收益,进一步达到提升企业绿色全要素生产率的目的。由此,本文提出假设H2:

H2:绿色创新在碳排放交易和制造业企业绿色全要素增长率之间起中介作用。

三、研究方法

(一)数据来源

本文以2008—2019年为样本年度区间,选择深圳、上海、北京、广东、天津、湖北、重庆作为碳排放权交易试点 [10]。根据wind数据库中制造业行业分类选择出制造业上市企业样本,最终采用的数据集剔除了ST 或 PT 公司以及财务数据缺失的公司。相关上市公司的具体数据来源于国泰安数据库 (CSMAR) ,绿色技术创新专利数来源于2010年世界知识产权组织(WIPO)发布的“国际专利分类绿色清单”。计算企业绿色全要素生产率的数据来自wind数据库以及《中国价格统计年鉴》等。本文对连续变量在 1% 和 99% 分位处分别进行了缩尾处理。

(二)模型设计和变量定义

為了检验碳排放交易政策对中国制造业企业绿色全要素生产率的影响,本文以制造业企业绿色全要素生产率(GTFP)作为被解释变量,以双重差分法中实验变量和时间虚拟变量的乘积作为解释变量构建模型。同时,模型中的控制变量包括企业资产报酬率(Pro)、管理费用率(Mg)、企业规模(Size)、企业年龄(Age)、企业托宾Q值(Tobinq)、企业资产负债率(Tdr)、企业利润率(Pro)、净利润现金净含量(Nf)、营业总收入增长率(Grow)。

1.被解释变量。制造业企业绿色全要素生产率(GTFP)。 参考李颖[11]关于制造业企业GTFP的测量方法,所需指标的测算方法为,①资本投入,企业的资本投入定义为上市企业的权益和长期负债之和,并对数据进行平减; ② 劳动投入,该数据主要通过企业中的职工总数来反映;③ 期望产出,该数据主要通过企业的主营业务收入来反映;④ 非期望产出量选取了三废排放量,包括工业SO2、工业废水和工业烟尘的排放量。运用SBM 模型,结合投入产出指标,使用 maxdea软件测算出2008—2019年中国制造业上市公司的绿色全要素生产率 ML 值。

2.解释变量。在试点城市的制造业企业定义为处理组,对Treated赋值为 1,而其他企业则赋值为 0作为对照。我国的碳市场试点主要从2013年下半年陆续展开,因此本文选取了2014年为Time基准,2014年以前的样本赋值为0,2014年以后的样本赋值为1。 Gpatent代表了企业的绿色技术创新,本文在研究过程中认为企业的绿色发明专利和绿色实用新型专利获得量可以在一定程度上反应企业的绿色技术创新,因此将其作为企业绿色技术创新的衡量标准。

3.控制变量。本文分别控制了企业资产报酬率、企业规模、企业托宾Q值、企业资产负债率、企业利润率、净利润现金净含量、营业总收入增长率等。变量的详细定义如表1。

四、实证分析

(一)描述性分析

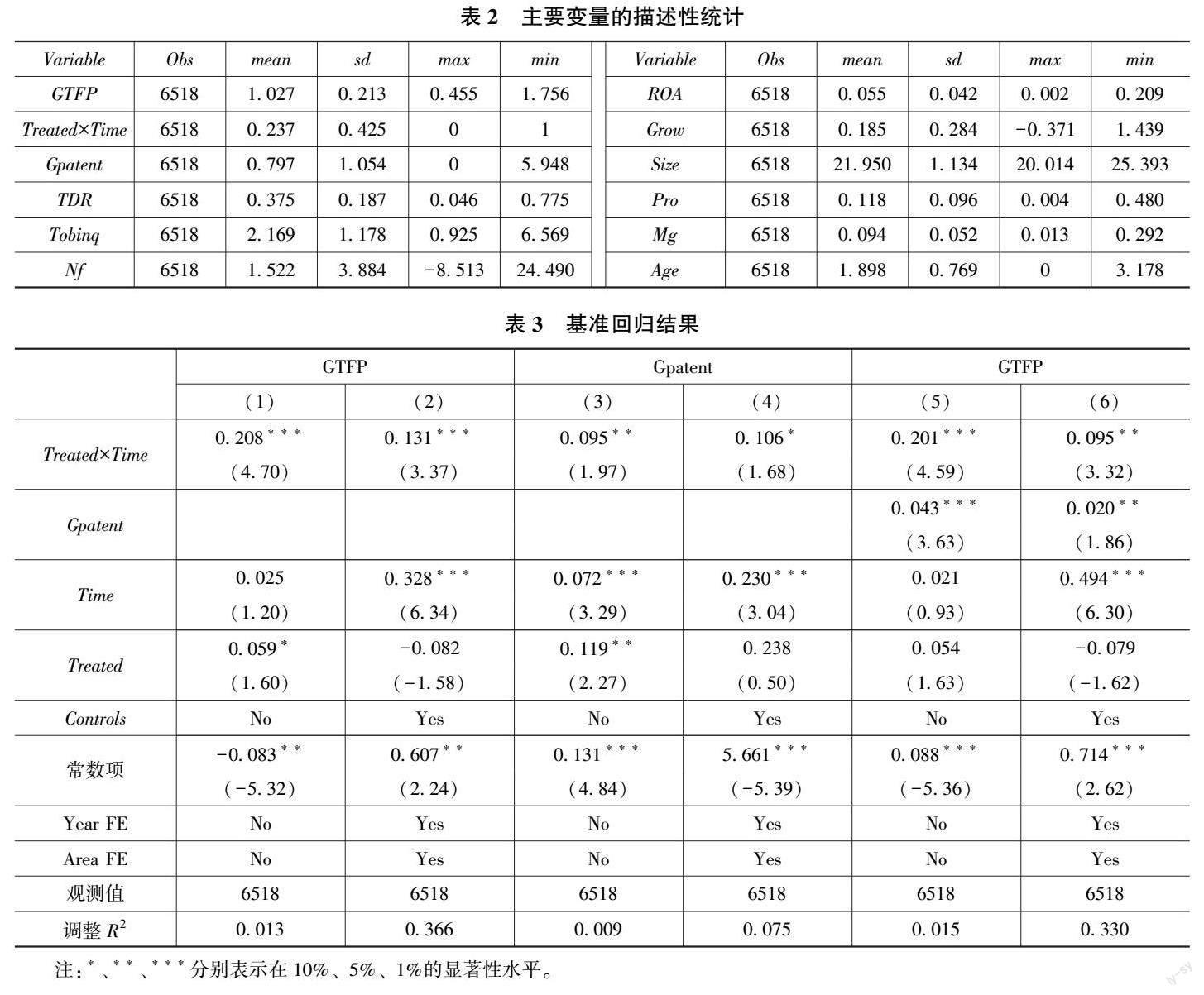

表2报告了主要变量的描述性统计结果。其中,GTFP的均值为1.027,与已有文献中所报告的行业GTFP数值基本相似;标准差为0.213。Treated×Time均值为0.237,说明在样本年度区间内,被纳入碳排放权交易试点的有1545个企业年度样本。对绿色专利获得量加1后再取对数,结果显示最大值为5.948,但绿色专利获得量的均值还不到1,标准差为1.054。表明当前市场上制造业上市企业拥有的绿色专利存在较大差异,而这种差异直接反应了企业绿色创新能力的差距。其余控制变量的描述性统计与现有文献差别不大,可证明本文研究样本的选择具有一定的代表性和可复制性。

(二)基准回归分析

对碳排放权交易、企业GTFP、绿色技术创新之间的作用关系做进一步检验,结果见表3。

表中(1-1)、(1-2)为碳排放权交易对企业GTFP影响的回归结果。在模型(1)中,Treated×Time的估计系数为0.208,且在1%的水平上显著,此时为未加入任何层面控制变量的结果; 在表(2)中,本文加入了公司层面的控制变量以及年度、省份固定效应,Treated×Time的估计系数为0.131,在1%的水平上显著。由此可以看出碳排放权交易机制的落实大大促进了制造业企业绿色全要素生产率的提升,并且这种影响机制不会受到控制变量选择的影响,支持了本文的研究假设H1;表中(3)、(4)输出了碳排放权交易对制造业企业绿色技术创新的影响结果,结果显示碳排放权交易会正向影响企业绿色技术创新,进一步将碳排放权交易、绿色技术创新同时纳入回归方程;(5)、(6)为绿色技术创新会促进企业GTFP(β=0.02 p<0.05),且碳排放权交易对于企业GTFP仍有显著的正向影响,回归系数下降,由0.131降低为0.095。说明加入绿色技术创新这一变量后,碳排放权交易对企业GTFP的正向影响显著降低,绿色技术创新起到部分中介作用,假设H2得到验证。

(三)稳健性检验

为了保证研究的稳健性,本文还通过PSM倾向匹配法和替换被解释变量等方法进行稳健性检验。

1.倾向得分匹配法。如表4第1列结果所示,进行PSM方法匹配后,企业绿色全要素生产率仍受碳排放权交易的影响,Treated×Time系数为0.126,且在1%的水平显著为正,说明碳排放权交易政策明显促进制造业企业GTFP。

2.安慰剂检验。平行趋势假设是双重差分模型使用的前提,本文在研究过程中将试点时间分别假设为2013、2012、2011年,并构造相应的政策时间变量再次进行DID估计,研究结果如表4所示,第2~4列分别表示2011—2013年结果,交互项Treated×Time的系数均不显著,由此反映出处理组与控制组之间存在平行趋势,初始双重差分估计结果具有稳健性。

3.改变因变量度量方式。本文使用meadex软件测量出制造业企业GML原值作为因变量,重新进行基准回归,结果如表4第5列所示,Treated×Time的系数为0.028,且在1%的水平下显著,由此进一步印证前文结论的正确性。

(四)异质性检验

1.企业产权性质。不同所有制企业的异质性特征对制造业企业GTFP的影响有差异。表5研究结果发现,民营企业在碳排放权交易政策下对GTFP的影响是显著正向的,Treated×Time系数为0.169,在1%的水平下显著。试点区域内的国营企业,碳排放权交易政策实施后,对GTFP的影响不显著。民营企业相比于国有企业更为积极,这是因为从长远角度看,环境规制政策能够有效降低未来的环境成本和日常经营活动的运营成本,进而提高企业进行绿色创新的积极性。而国有企业资金有国家保障,且开展创新的程度并不完全依赖于其经营能力,这将降低国有企业内部进行绿色技术创新的积极性。

2.企业行业异质性。企业行业的差异必然会对绿色技术创新的重视程度存在差异,这种差异主要取决于企业对环境和技术的依赖程度,使碳交易产生的影响也会有差别。首先,本文将样本分为技术密集型制造业和非技术密集型制造业,分组进行回归,实证结果如表5所示。技术密集型制造行业的Treated×Time系数为0.124(p<0.01),而非技术密集型行业的Treated×Time系数为0.130(p<0.10),非技术密集型企业相比技术密集型企业,GTFP的提升更多。首先,非技术密集型企业在被纳入碳排放权交易试点后,相比技术密集型企业而言转型压力更大,更需要进行企业内部结构的更新和优化,会更精准的将投资应用在绿色创新方面;其次,以清洁行业与污染行业为标准进行样本分组回归,实证分析结果如表5所示,清洁行业的Treated×Time十分显著,而污染行业的Treated×Time并不显著。这可能是因为清洁行业对固定资产比例和环境的调整成本较污染行业而言更低,进而对碳交易激励的反应比污染行业更快。相反,污染行业由于调整成本过高,对碳交易的激励并不敏感。

(五)结论与建议

本文利用2009—2019年制造业上市企业的相关数据,结合双重差分模型全面探讨碳排放权交易对制造业企业绿色全要素生产率的影响。①碳排放权交易能够正向显著的影响制造业企业绿色全要素生产率,并且该结论经过多种稳健性检验,绿色技术创新在碳排放权交易和企业绿色全要素生产率之间起中介作用;②企业产权异质性时,碳交易对GTFP的促进作用更多体现在民营企业上,对国有企业影响较小;③考虑行业异质性时,碳交易在技术密集型企业和非技术密集型企业中均正向显著,但碳交易更促进非技术密集型行业绿色全要素生产率的提高,清洁行业对碳交易的激励相较于污染行业更敏感。

根据上述结果,本文提出政策建议。首先,重视碳排放权交易体系的进一步完善,推进碳排放权交易市场在全国范围内应用。各区域的区位条件各不相同,各个碳市场之间交易方式存在不同,建设全国碳排放交易市场可以更加有效地促进碳排放权交易工作的进行;其次,政府部门应继续完善碳市场交易监管机制,建立企业绿色发展的良好制度环境,降低企业在绿色投资过程中的不确定性。并考虑企业异质性的特征,加大对民营企业、非技术密集型企业、清洁行业等的政策支持。同时推进国有企业改革,激励国有企业成为履行环保责任绿色发展的“领头羊”;最后,不同行业的特征应成为政府在制定碳交易市场相关政策时的考虑因素,根据行业差异调节实际监管措施和要素投入等。碳市场主管部门应与各行业政策保持联动性,全面系统的考虑每个行业特点,制定符合企业实际情况的政策碳排放权交易市场相关政策。

参考文献:

[1]Meleo L . On the determinants of industrial competitiveness: The European Union emission trading scheme and the Italian paper industry[J]. Energy Policy, 2014(74):535-546.

[2]Zhu B, Jiang M, Wang K, et al. On the road to Chinas 2020 carbon intensity target from the perspective of “double control”[J]. Energy Policy, 2018(119): 377-387.

[3]高藝,杨高升,谢秋皓.省际贸易壁垒、环境规制与绿色全要素生产率——基于空间溢出效应与门槛特征[J].管理现代化,2019,39(5):90-94.

[4]Gong M, You Z, Wang L, et al. Environmental regulation, trade comparative advantage, and the manufacturing industrys green transformation and upgrading[J]. International Journal of Environmental Research and Public Health, 2020, 17(8): 2823.

[5]宋德勇,朱文博,王班班.中国碳交易试点覆盖企业的微观实证:碳排放权交易、配额分配方法与企业绿色创新[J].中国人口·资源与环境,2021,31(1):37-47.

[6]Sun L, Miao C, Yang L. Ecological-economic efficiency evaluation of green technology innovation in strategic emerging industries based on entropy weighted TOPSIS method[J]. Ecological indicators, 2017(73): 554-558.

[7]胡珺,黄楠,沈洪涛.市场激励型环境规制可以推动企业技术创新吗?——基于中国碳排放权交易机制的自然实验[J].金融研究,2020(1):171-189.

[8]李鹏升,陈艳莹.环境规制、企业议价能力和绿色全要素生产率[J].财贸经济, 2019,40 (11 ):144-160.

[9]吕康娟,程余,范冰洁.环境规制对中国制造业绿色全要素生产率的影响分析[J].生态经济,2017,33(4):49-52.

[10]周畅,蔡海静,刘梅娟.碳排放权交易的微观企业财务效果——基于“波特假说”的PSM-DID检验[J].财经论丛,2020(3):68-77.

[11]李颖,许月朦.营改增背景下制造业服务化对企业绿色全要素生产率的影响[J].软科学,2021,35(9):117-123.

责任编辑:田国双