政府会计制度下高校待认领暂收款的核算与管理

2023-05-30宋延荣李洋

宋延荣 李洋

摘要:高校的“待认领暂收款”无论发生频次还是金额日益庞大。在《政府会计制度》下,如何科学有效的对“待认领暂收款”进行核算和管理,成为高校财务管理日益紧迫的课题之一。本文通过对H高校待认领暂收款的现状与核算进行研究与分析,发现其存在的诸多问题,并针对这些问题提出了相应的对策与建议。

关键词:政府会计制度 高校 待认领暂收款 核算与管理

中图分类号:F230

一、引言

(一)待认领暂收款的概念界定

高校日常经济活动中会收到各种属性的外来资金,有财政拨款、科研课题等收入属性的资金;有代收代管的学生教材费、学生保险费等受托代理属性的资金;有相关单位或个人交的押金、保证金等周转属性的资金;还有银行贷款等借款属性的资金;以及支出退回等退款属性的资金等。一般而言,高校外来资金在相关进账单、到账通知书等到账凭证上,会明确注明资金性质或用途等重要属性信息,我们将其称为资金属性明确的资金。此类资金到账时,借方记入相关货币资金科目,贷方则直接记入与资金属性相对应的科目中,如收入属性的资金贷方直接记入相关收入科目、受托代理属性的资金贷方直接记入受托代理负债科目等等。

但仍有相当数量的外来资金,其到账凭证上没有注明资金性质和用途等信息,或虽有注明,但所注信息不够详细明确,导致会计人员无法判断出其确切的资金属性,进而无法将其直接记入相应属性的贷方科目,而只能将其作为“资金属性不明确”的暂收款项,记入“其他应付款”科目中,直到校内相关单位或个人对这些资金进行认领并明确其属性信息时,会计人员才能将其从“其他应付款”科目转入相应属性的贷方科目中。我们将此类需要认领才能明确资金属性的外来资金称为“待认领暂收款”。因为“其他应付款”科目不仅核算资金属性不明确的待认领暂收款,还有一些资金属性明确的暂收款(如收到的押金保证金等)以及某些应付款项也需要在“其他应付款”科目核算,所以,为了与其他核算内容区分开,本文建议核算单位在“其他应付款”科目下专门为“待认领暂收款”设置二级明细科目。

(二)研究待认领暂收款的意义

不论“暂收款”还是“暂付款”皆属于“往来款”的范畴。然而,一方面,“待认领暂收款”在高校的外来资金中占有相当比重,且随着高校业务类型的不断拓展,其发生频次日益增长,许多高校在针对待认领暂收款的会计核算和日常管理中也暴露了一些问题;另一方面,关于高校“往来款”的研究文献虽然不少,但大多是针对“往来款”的整体研究(裴艳丽[1] 2021、张小丽 [2] 2020),要么是针对“暂付款”的研究(刘文婷[3] 2019、龙英[4] 2018),而专门针对“待认领暂收款”的研究却非常少。基于此,本文以H高校为例,对该校待认领暂收款的现状、会计核算等展开详细探讨,并针对其存在的问题提出对策建议,以期为其他高校提供借鉴和帮助。

二、H高校待认领暂收款的现状分析

(一)规模分析

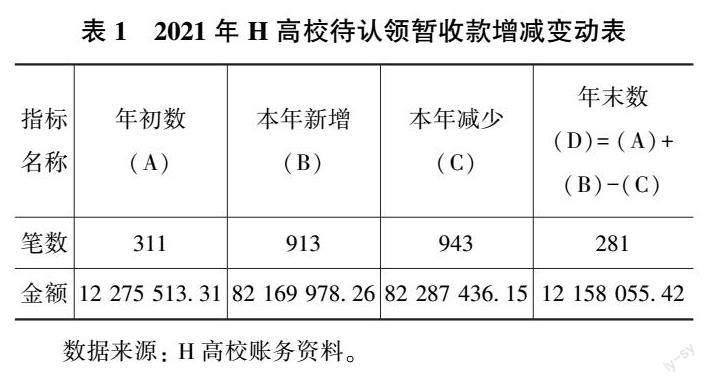

H高校待认领暂收款在2021年度的增减变动情况如表1所示。

1. 存量规模

表1中代表H高校待认领暂收款存量规模的数据有A、D两列,其中,A列年初数代表年初存量规模,对应“待认领暂收款”科目的年初余额;D列年末数代表年末存量规模,对应“待认领暂收款”科目的年末余额。根据表中相关数据,可以计算出H高校待认领暂收款在2021年的平均存量规模:

年度平均存量笔数=(311+281)÷2 = 296(笔);

年度平均存量金额=(12 275 513.31 + 12 158 055.42)÷2 = 12 216 784.37(元)。

2. 流量规模

表1中,代表H高校待认领暂收款流量规模的数据有B、C两列,其中,B列本年新增代表本年发生规模,对应“待认领暂收款”科目的本年贷方发生额;C列本年减少代表本年通过认领而减少的规模,对应“待认领暂收款”科目的本年借方转出额。由表1中的B、C两列数据可以发现,H高校2021年待认领暂收款的发生规模和减少规模都十分可观——数量均超过了900笔,金额均在8000万元以上。根据B列的年度发生规模,还可以计算出H高校待认领暂收款在2021年的日均发生规模数据:

日均发生笔数 = 913 ÷ 360 ≈ 2.5(笔/日)

日均发生金额 = 82 169 978.26 ÷ 360 ≈ 228 249.94(元/日)

(二)账龄分析

本文对H高校2021年末的待认领暂收款进行了账龄统计,结果如表2所示。

表2的行数据将H高校的待认领暂收款分成四个账龄区间:第一账龄区间为0~1年,第二账龄区间为1~3年,第三账龄区间为3~5年,第四账龄区间为5年以上;列数据则给出了待认领暂收款在不同账龄区间的数量、金额以及单笔金额均值等信息。

由表2数据可知,賬龄0—1年的待认领暂收款共有134笔,总金额为9615583.50元,该账龄区间无论数量还是金额都是占比最高的,其中数量占比为47.7%,而金额占比更是高达79.1%,接近4/5。我们还发现,随着账龄的增加,未被认领的暂收款无论笔数还是金额均持续下降,其中第一到第二账龄区间的降幅最大,数量占比从47.7%下降至29.2%,降幅接近40%,而金额占比更是从79.1%直线下降至12.3%,降幅超过了80%。

对表2的最后一列即“单笔金额均值”数据进行分析,可以发现,账龄越短的待认领暂收款单笔金额均值越高,反之越低。账龄在1年以内的单笔金额均值高达71758.09元,但账龄在1年以上的单笔均值却迅速下降,从第一到第二账龄区间的降幅尤其大,直接从7万多元直线下降至不足2万元,降幅超过70%,账龄5年以上的单笔均值更是降至1.5万元以下。由此,可以推断出,金额越大的待认领款项账龄通常越短,这也从侧面证明金额越大的待认领款项越受重视,通常能比较快速的被认领转出,账龄通常较短。而金额越小的越不受重视,越容易被拖延认领,并导致账龄偏长。

(三)周转率分析

待认领暂收款的认领越及时,则说明其周转速度和管理效率越高。本文将借鉴存货周转率的计算方法,为待认领暂收款引入“认领次数”和“认领周期”两个衡量指标,并通过计算H高校的这两个指标值来考察和判断其待认领暂收款的管理效率。

1. 认领次数

认领次数指标与“存货周转次数”的计算原理相似,存货周转次数的计算公式为“年度销货成本/存货平均余额”。当把公式中的分子从“年度销货成本”替换成“年度认领总金额”,把分母从“存货平均余额”替换成“待认领暂收款平均余额”,即可获得待认领暂收款的年度“认领次数”计算公式:

待认领暂收款认领次数= 年度认领总金额待认领暂收款平均余额

由表1的C列数据可知,H高校2021年的认领总金额为82287436.15元,而H高校2021年的待认领暂收款平均余额为12216784.37元,将这两个数据带入公式,即可计算出H高校2021年待认领暂收款的认领次数为6.74次。

2. 认领周期

待认领暂收款在资金到账后,需要经过一段时间才会被认领,我们将“资金到账”与“资金认领”之间的这段间隔期称为“认领周期”。认领周期与存货周转天数的概念十分相似,存货周转天数的计算公式为“360/存货周转次数”,我们把公式中的分母从“存货周转次数”替换成“认领次数”,即可获得待认领暂收款按照天数计量的“认领周期”计算公式:

待认领暂收款认领周期=360(年度)认领次数

将已计算出的认领次数带入公式,即可计算出H高校2021年度待认领暂收款的认领周期为53天。

H高校待认领暂收款认领周期=3606.74≈ 53 (天)

(四)资金构成分析

资金构成是指待认领暂收款的来源资金的属性构成。虽然待认领暂收款在被认领前的来源资金属性是不确定的,但可以通过对已认领暂收款的来源资金属性进行汇总统计,来获得其来源资金构成情况。H高校2021年已认领暂收款的来源资金构成如表3和图1所示。

由表3可知,H高校待认领暂收款主要由4大类资金来源构成,分别为:收入类、受托代理类、周转类以及其他类。其中,收入类所占份额最高,总金额占比高达79%;其次是受托代理类,份额亦相当可观,总金额占比为18.1%;再次是周转类,其所占份额比较有限,仅有1.8%;最后是其他类,所占份额最低,仅有1.1%。

如表3和图1所示,根据资金来源的具体属性不同,本文又将4个大类的资金来源细分成了8个小类的资金来源,其中收入类细分成“教、科研课题收入”等4个小类,受托代理類细分成“代收代管学生款项”等2个小类,周转类和其他类则因所占份额过低而未再进一步细分,即这2个大类的资金来源各自仅包含1个小类的资金来源。

1. 收入类

收入类又可细分成4小类的资金来源,按照份额由高到低为,

①教、科研课题收入。主要包括各种教研课题和纵、横向科研课题收入,其在H高校待认领暂收款所有8个小类的资金来源中占比接近2/3,高达65.4%,是H高校待认领暂收款最主要的资金来源;

②对外培训收入。指学校接受委托对外提供培训服务所取得的收入,在H高校待认领暂收款所有8个小类的资金来源中排名第三位,份额仅次于教、科研课题收入和代收代管学生款项,金额占比约为8.9%;

③对外出租收入。主要包括学校对外出租教室、会堂、校内商铺等获得的租金收入,金额占比约为2.5%;

④其他收入。主要包括各种技术服务、技术咨询、手续费等收入,如论文检索费、样品测试费、考试报名费等收入,金额占比约为2.1%。

2. 受托代理类

受托代理类又可细分成2个小类的资金来源,①代收代管学生款项。主要包括代收代管的学生教材费、保险费、公寓用品费等,其在H高校待认领暂收款的8小类资金来源中排名第二位,仅次于教、科研课题收入,金额占比约为16.8%;②其他代管款项。主要包括代收代缴校内各租户的水电费、取暖费以及为学校教职工代收代缴的各种费用等,金额占比约为1.3%。

3. 周转类

主要包括向合作方收取的各类押金以及保证金等,其在H高校待认领暂收款所有资金来源中的占比约为1.8%。

4. 其他类

是指待认领暂收款除了前述收入类、受托代理类以及周转类以外的其他类资金来源,H高校待认领暂收款发生频次较高的其他类资金来源主要有应收款项收回、支出退回款、外单位或个人误操作汇入款等,其在H高校待认领暂收款所有资金来源中的占比约为1.1%。

三、H高校待认领暂收款的会计核算

(一)会计科目设置

H高校在“其他应付款”科目下设置了名为“待认领暂收款”的二级明细科目,专门用于核算待认领暂收款的相关业务。收到待认领暂收款时,将其记入本科目的贷方;认领暂收款时,则将其从该本科目的借方转出,转入相关收入、受托代理负债等科目。

(二)收到待认领暂收款的核算

收到待认领暂收款时,财务会计账务处理为:借记相关货币资金科目,贷记“待认领暂收款”科目。因为《政府会计制度》规定,只有纳入预算管理的资金,才需要预算会计平行记账,而待认领暂收款在到账时的资金属性不明确,无法确定是否属于纳入预算管理的资金,所以预算会计不作分录。

例1 2021年5月6日,H高校收到某校外单位汇入银行存款2万元,银行进账单上未注明款项用途等信息。

① 财务会计

因为收到的资金未注明款项用途,无法确定资金属性,所以财务会计应将其记入待认领暂收款科目中。

借:银行存款20000元

贷:其他应付款——待认领暂收款20000元

② 预算会计:不作分录。

(三)认领暂收款的核算

1. 经认领,暂收款被确认为收入类资金

待认领暂收款被确认为收入时,财务会计将其从“待认领暂收款”科目转入相关收入科目,即借记“待认领暂收款”,贷记相关收入科目;预算会计则借记“资金结存”,贷记相关预算收入科目。

例2 2021年5月20日,经科研处认领,例1中的2万元暂收款被确认为学校某教师的横向课题经费,本文所有案例均不考虑增值税。

① 财务会计

借:其他應付款——待认领暂收款20000元

贷:事业收入——科研事业收入20000元

② 预算会计

借:资金结存20000元

贷:事业预算收入——科研事业收入20000元

2. 经认领,暂收款被确认为受托代理类资金

待认领暂收款被确认为受托代理资金时,财务会计将其从“待认领暂收款”科目转入“受托代理负债”科目,受托代理资金不纳入预算管理,所以预算会计不作分录。

例3 2021年5月20日,经认领,例1中的2万元暂收款被确认为本校学生的公寓用品费。

① 财务会计

借:其他应付款——待认领暂收款20000元

贷:受托代理负债——学生教材费20000元

② 预算会计:不作分录。

3. 经认领,暂收款被确认为周转类资金

待认领暂收款被确认为周转类资金时,财务会计将其从“待认领暂收款”科目转入相关的周转类暂收款科目,周转类资金不纳入预算管理,所以预算会计不作分录。

例4 2021年5月20日,经招标部门确认,例1中的2万元暂收款实为某投标单位交来的履约保证金。

① 财务会计

借:其他应付款——待认领暂收款20000元

贷:其他应付款——履约保证金20000元

② 预算会计:不作分录。

4. 经认领,暂收款被确认为其他类资金

(1)被确认为应收款项

收到的暂收款被确认为应收款项时,财务会计借记“待认领暂收款”,贷记“应收账款”等科目;预算会计则借记“资金结存”,贷记相关预算收入等科目。

例5 2021年5月20日,经确认,例1中的2万元暂收款实为收到的某笔应收账款,该应收款项发生于2021年4月,是某教师的应收课题款。

① 财务会计

借:其他应付款——待认领暂收款20000元

贷:应收账款20000元

② 预算会计

借:资金结存20000元

贷:事业预算收入——科研事业收入20000元

(2)被确认为支出退回款

当暂收款被确认为本年度的支出退回款时,财务会计分录为:借记“待认领暂收款”科目,贷记“业务活动费用”等科目,而预算会计则借记“资金结存”,贷记“事业支出”等科目;当暂收款被确认为以前年度的支出退回款时,财务会计则需贷记“以前年度盈余调整”科目,预算会计则需贷记“财政补助结转”等结转结余类科目。

例6 2021年5月20日,经确认,例1中的2万元暂收款实为某维修单位退回H高校的部分实验室维修款,该维修事项发生于2021年3月,因维修质量存在瑕疵,经协商维修单位同意退回部分维修款。

解析:因为本例中的暂收款属于本年度的支出退回款,所以财务会计应贷记有关费用科目,预算会计则应贷记相关事业支出科目,

①财务会计

借:其他应付款——待认领暂收款20000元

贷:业务活动费用20000元

②预算会计

借:资金结存20000元

贷:事业支出20000元

(3)被确认为外单位或个人操作失误汇入款

此类资金在被认领时,通常需要将收到的资金直接退还给对方,所以财务会计分录为:借记“待认领暂收款”科目,贷记银行存款等货币资金类科目。此类资金不纳入预算管理,所以预算会计不作分录。

例7 2021年5月20日,经确认,例1中的2万元暂收款实为某单位会计人员操作失误汇入的资金,H高校需要全额返还给对方。

①财务会计

借:其他应付款——待认领暂收款20000元

贷:银行存款20000元

②预算会计:不作分录。

四、问题与建议

(一)存在的问题

1. 待认领暂收款发生频次高,会计人员的核算任务较重

以H高校为例,该校待认领暂收款近三年来每年的发生频次均在900笔以上,平均每月发生近百笔,平均每天发生2—3笔,且随着学校事业的不断发展以及业务类型日渐增多,H高校待认领暂收款有日益增加的趋势,这无疑加重了会计人员的核算工作量。

2. 认领周期偏长,导致待认领暂收款的余额偏高,并间接导致受托代理负债和净资产的余额偏低

以H高校为例,其2021年待认领暂收款的认领周期接近两个月(53天),意味着一笔待认领款项需要花费近两个月的时间才能确认资金属性,这样的认领速度导致积压的待认领暂收款存量余额明显偏高。如果H高校能够将待认领暂收款的认领速度提升一倍,那么认领周期将缩减一半(缩至一个月以内),待认领暂收款的余额也将减少一半。H高校待认领暂收款主要由收入和受托代理负债两类资金构成,所以减少的一半余额绝大部分被转入到收入和受托代理负债中,其中收入又被间接转入到净资产中,换言之,认领周期缩短将导致受托代理负债和净资产的余额增加。即如果认领周期偏长,自然会导致受托代理负债和净资产的余额偏低。

3. 存在账龄过长的待认领暂收款

以H高校2021年末的数据为例,其账龄在5年以上的待认领暂收款有29笔,3年以上的有70笔,账龄3年以上的待认领暂收款余额占比高达20%,说明仍有相当数量的待认领款项长期挂账无人认领,这也是导致H高校待认领暂收款余额长期居高不下的重要原因。

4. 認领环节容易漏记预算会计分录

待认领暂收款在资金到账环节的账务处理比较简单,只需财务会计作分录而预算会计不作分录。但待认领暂收款在认领环节,若被确认为纳入预算管理的资金,如被确认为收入、支出退回等款项时,预算会计需要补记资金结存增加的分录,但因为与之平行的财务会计分录中,借方不是货币资金科目而是“其他应付款——待认领暂收款”科目(如例2与例5所示),这很容易误导会计人员作出“因为没有现金收支所以不需要预算会计平行记账”的错误判断,从而漏记预算会计分录。

(二)对策建议

1. 积极推广使用“校园统一缴费平台”等互联网自助缴费模式

校园缴费平台可帮助本校师生、校外人员随时随地通过网络自助缴纳学费以及其他各项零星费用;该平台能帮助财务部门按照不同的收费项目分类收取各项费用。因此,对于那些单笔金额较小但发生频次却较高的收费项目(如论文检索费、考试报名费、学生保险费等),高校财务部门应积极引导或强制要求缴费人员通过“缴费平台”自助缴纳。对于通过线上平台收取的各类资金,财务人员可以定期或分批次集中分类入账,这种通过平台“分类收取、批量入账”的处理方式,与传统的“分散收取、逐笔入账”的处理方式相比,不仅大大节省了会计人员在账务核对、资金确认等方面的工作量,还能帮助会计人员减少出错,从而有效提高财务部门的工作效率和工作质量。

2. 加大待认领暂收款清理力度,努力提高待认领暂收款周转率

应定期对待认领暂收款进行清理,建议至少每月清理一次,催促相关部门及时办理认领及转账手续。对于已明确责任单位或责任人却迟迟不办理认领手续的,可考虑通报批评等惩戒手段;对于账龄过长(比如10年以上)无人认领的资金款项,建议通过相应审批程序予以核销。通过以上举措,提高待认领暂收款周转速度,缩短认领周期,不仅将待认领暂收款余额控制在较为合理的低水平值上,还可有效改善受托代理负债及净资产余额偏低的情况。

3. 加强财务部门业务学习,提升会计人员职业素养

暂收款在认领转账环节,会计人员经常犯漏记预算会计分录的错误,可能是会计人员工作不够认真细致,也可能是会计人员对政府会计制度理解不深刻、不到位所致,这需要财务部门积极加强会计人员的业务交流和业务学习,努力提升财务人员的业务水平和职业素养。

参考文献:

[1]裴艳丽.政府会计制度下高校往来款的会计核算管理探讨[J].齐鲁珠坛,2021(3):23-27.

[2] 张小丽.新《政府会计制度》下高校其他应收应付款项会计核算的思考[J].会计师,2020(1):79-80.

[3] 刘文婷.政府会计制度下加强高校暂付款管理研究——以 N 大学为例[J].会计之友,2019(14):7-12.

[4] 龙英,刘淑方,张震,张执力. 高校暂付款风险预警指标体系构建——以 S高校为例[J].教育财会研究,2018(6):29-34.

责任编辑:田国双