中国企业的环保投入与企业效益分析

2016-12-23黄涛

摘 要:本文运用2011年至2013年的税收调查数据,拆分了其他经济建设投入、环保投入、劳动力对企业效益(营业收入)的影响。在考虑企业环保投入的政策、管理等环境因素,通过实证分析,得出环保投入对企业效益存在较弱正向关系,从投资项目规模、投资策略、补贴政策设计等方面提出建议。

关键词:环保投资;企业效益;环境规制;环境导向投资策略

2014年始,中国环境规制越发严格,趋严的环保法规影响企业环保投入。研究规制趋严前的年度(如2011年-2013年),探知企业环保投入的内因,可为持续推进环保投资提供参考。本文分析环境规制较轻的“窗口期数据”,研究企业自觉自为、主动适应要求,增加环保投入的背景、过程和结果。

一、中国企业环保投入环境

1.依托积极财税政策,降低环保资产购置成本

2011年-2013年,部分企业意识到长期环保投入必要性,主动布局,实施节约能耗、提升品相的绿色投资策略。该行为动力源自非规制性的,限排、治污强制性较弱的环保政策。

这一时期宏观政策延续了涉及鼓励引导性的政策工具。所得税法对购置环保类、节能节水等专用设备的企业,投资额的10%可从当年应纳税额中进行抵免。若当年度不足以抵免相应投资额的,向以后年度结转抵免,期限五年。在鼓励处置固定资产、加快购入环保资产上,企业可通过确因技术进步实施加速折旧,来缩短折旧年限或采用年数总和法、双倍余额递减法来加速折旧。企业需主动适应税制、政策变化,调整治理结构、经营方式和投资策略,享受鼓励性政策,弥补购入环保设备支出,最大限度减、免税。

2.企业迎合政府“以奖代补”等政策工具

这一时期,与直接补贴相比,国家还积极运用以“以奖代补”为代表的奖励政策。对凡属重点节能工程的节能技改项目,均“以奖代补”。综合考虑企业完成技改后,实际节能量和规定标准,确定具体数额,直接奖励,促使企业积极环保投入,开展技术革新。企业吸收、整合、改造新环保技术时,作为被动接受方,存在设备陈旧、承载能力低等既有劣势。政府用足财税政策工具,探索直接收入返还;对环保问题简单化处理,降低政策执行难度,消除执行阻力。

3.积极适应政府绿色采购等鼓励举措

政府推行绿色采购,鼓励企业加大技术投入,降低能耗,研制符合绿色采购标准的产品。产品进入节能产品、环境标志产品的政采清单,对开拓销路至关重要。政府的指引预示着采购的环保合规性愈发突出,环保优势已然形成。截至2013年底,政府采购节能产品清单发布14期,环境标志产品清单发布12期,共计节能产品52种,含6.9万个型号/系列;环境标志产品61种,含5.1万个型号/系列。政府采购的计算机、输入输出、制冷空调设备等九种产品须强制采购节能产品。台式机的性能参数也需符合节能环保清单要求。

4.企业环保投资被动性

环保投资若对企业效益无任何改善,逐利企业将很难自觉投资环保项目。若企业外界投资环境缺乏环保管理制度,或法制不健全、不完善,则基于短期效益投资偏好,经营者缺乏足够强制力,在权衡后将逃避投资治理。

由于存在外部强制因素、外部诱导因素以及内部抵抗因素的存在,企业环保投入在复杂的情况中发展。与此同时,企业环保投资对未来收益影响的不确定性更加加重了企业疑虑。因此需通过定量分析来探究企业环保投入对其产出影响。

二、函数形式的设定与结果

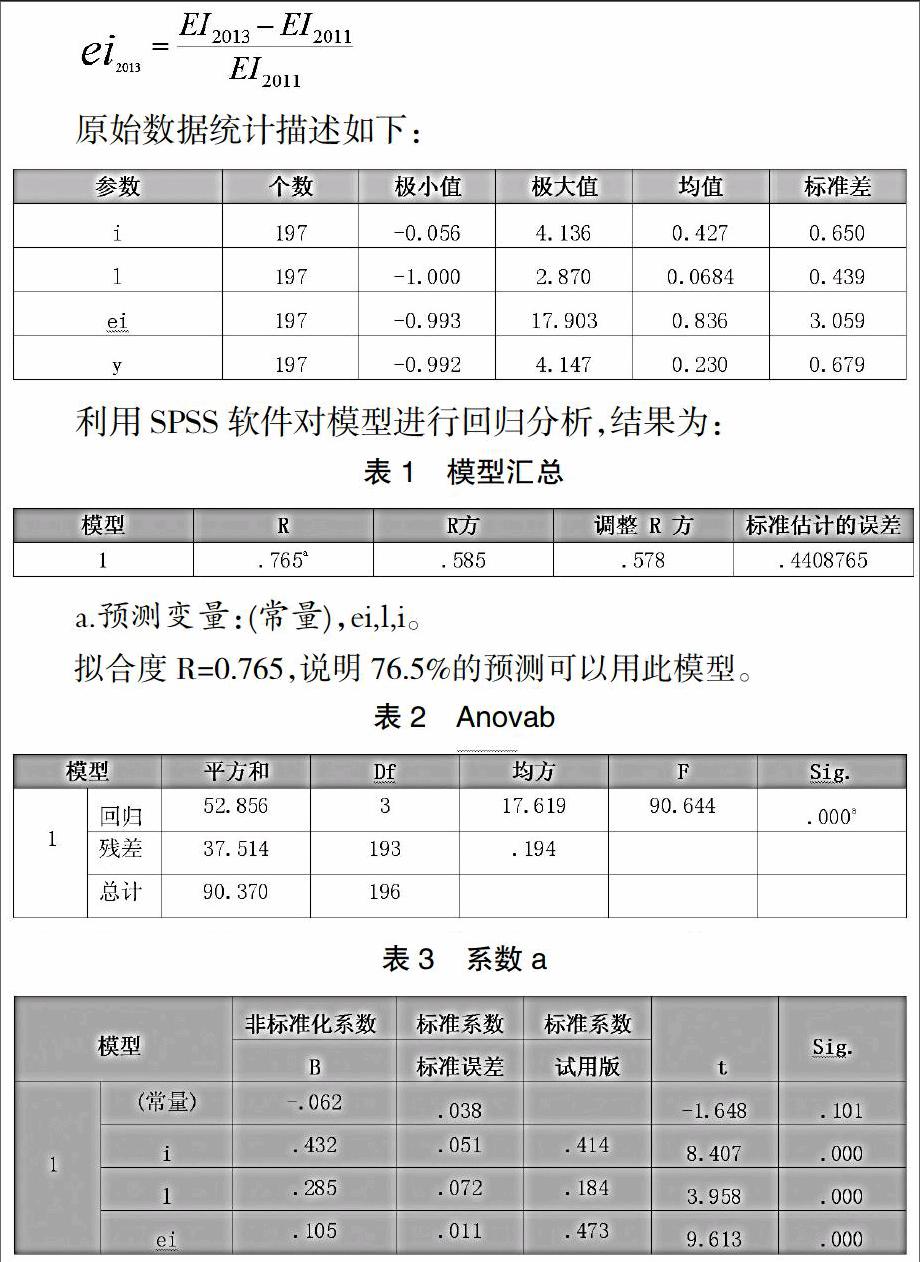

变量的选择上,为契合研究目标,考虑信贷评估等衡量经营的参考变量,经济增长Y,选取企业的年营业收入,y为营业收入环比年增长率。劳动力投入L方面,选取年末就业人数来表示L,其年增加率为l。经济建设投资I,选用指标是固定资产投资额,其增加率为i。借鉴先导性研究成果,采用环保设备(专用设备及节能节水设备)的投资额来代替EI,其年增加率即为ei。

三、数据

对环保投入效益回报、收入增长分析的现有研究,一般以省级单位或是国家宏观数据来做投入产出分析。本研究使用的数据来源于税务总局每年开展的税收调查工作,整体用户涵盖70万余户。严格选取2011年-2013年连续三年都在环保专用设备及节能节水设备投资的企业。共有197户企业的面板样本数据可用。

四、实证分析

从结果看,投资i对产出y的弹性最大为0.432,说明在2011年到2013年期间拉动企业产出的主要原因是投资。劳动力的增长l对产出y的弹性居中,为0.285,说明在研究期间,劳动力的增长对产出起到正向作用。环保投资增长ei对产出增长的弹性为0.105,最弱,但也是正向影响。

五、结论

1.鼓励微投入项目

立足项目。用扶持性政策吸引、鼓励企业调整投资策略。不宜用硬性指标约束企业环保投入的投资占比。环保投入短期获益率较低,特别是针对那些生产经营负担较重企业,实施点带动面、渐进式的环保扩投策略也许更适合中小企业的实际。

2.不能仅靠政府环保补贴勉强经营

为持续提高效益,稳固生存及发展,企业要依靠环保投入促生的引致生产率。只有结合了环保目标后的投资策略,才能逐步增加环保投入对企业效益的贡献率。弱相关表明正向效用在这三年尚不明显。环境规制尚弱时,企业积极归并、腾挪以及集中内部可调用资源去努力推动特定的环保战略,能为其创造一些效益,但远未占据主流。

3.其他经济建设性投资对企业效益的正向作用更明显

环保投资的回报未占主流。企业内部其他经济建设性投资项目在照顾、补贴环保项目。主营业务也未受到履行环保义务的影响,能持续提供稳定的内部调剂资源;支撑、激励环保投入,以较充足的流动性、灵活性去支撑企业将资金应用于复杂多变的经营情景。

4.把握特点,运用不同管理手段

对治污效益较高的行业,树立行业典型尤为重要。要通过项目推介、经验推广等多种形式,将每个经营个体微弱的努力和成效去尽力放大,充分发挥环保投入的示范引领作用。治污成本较高的企业应更倾向于争取资金补贴等多形式的优惠政策。

5.环保补贴对环保投资起着积极的作用

本文用企业购置环保和节能节水专用设备投资额抵免的两组数据来近似模拟企业环保投资,而补贴资金来自政府的转移支付,因而政府的环保补贴对企业的环保投资起着正向作用。但对企业而言,环保投入对产出增长的贡献小于投资和劳动力的贡献。以盈利为目的的企业在研究阶段对环保投资不会看重,如果没有政府的补贴,这种投入会更小。

参考文献:

[1]国务院2007年11月《中华人民共和国企业所得税法实施条例企业所得税实施条例》.[EQ/BL]http://www.gov.cn/zwgk/2007-12/11/content_830645.htm,2007.12.11.

[2]国家税务总局2009年第81号公报《关于企业固定资产加速折旧所得税处理有关问题的通知》.[EQ/BL]http://www.chinatax.gov.cn/n810341/n810755/c1228194/content.html,2009.04.16.

[3]国务院办公厅1990年11月公布的《关于积极发展环保产业的若干意见》.[EQ/BL]http://www.chinalawedu. com/news/1200/22598/22624/22993/2006/3/xu14571242516360029849-0.htm,1990.05.11.

[4]钟誉源.我国发展低碳经济发展中政策工具实施状况分析[D]东北财经大学硕士毕业论文.

[5]国家环境经济政策研究与试点项目技术组.国家环境经济政策进展评估:2013[J].中国环境管理,2015(03).

[6]宋坤.企业环保投资意愿影响因素的实证研究-以山东滨州地区石化企业为例[D].华东交通大学硕士学位论文,2015.

[7]叶丽娟.环保投资对区域经济增长影响的差异研究-基于全国个省市面板数据的分析[D].暨南大学硕士学位论文,2011.

[8]蒋洪强等.环保投资对国民经济的作用机理与贡献度模型研究[J].环境科学研究,2005(l).

[9]薛求知,伊晟.企业环保投入影响因素分析-从外部制度到内部资源和激励[J]软科学,2015(03):1-4.

[10]蔡宁,吴刚,许庆瑞.影响我国工业企业环境保护投资的因素分析[J]中国环境管理,1994(06).

作者简介:黄涛(1985.05- ),男,汉族,北京人,中央民族大学经济学院,中国少数民族经济专业博士研究生