商业银行被动持有债务重组信托受益权的会计处理

2022-10-01方立新徽商银行

方立新 徽商银行

自天津渤钢系企业重整将信托受益权引入债权清偿体系以来,利用金融工具搭建债务清偿通道成为企业集团重整实践中的优先选择。据公开报道,目前已经有一大批破产重整企业采取信托受益权清偿债权,比如天津物产集团、海航集团等,这些集团规模大、业务多、资产复杂、债务巨大,因资金链断裂导致破产重整。商业银行一般是企业集团的最大债权人,破产重整中银行债权损失最大,为减少破产重整的阻力,保持地方经济安全平稳,以信托受益权作为债权清偿越来越常见。本文就商业银行被动持有债务重组信托受益权的税会处理及资本计量进行探讨。

一、信托受益权概念

信托受益权是信托合同明确的关系人享有信托财产管理以及处理后收益的权利,如果信托合同结束,信托合同相关的关系人享有信托财产本身利益的权利。 信托受益权属于兼具物权和债权性质的财产权,是受益人对信托享有的权利和利益,且其具有可转让性,这决定了信托受益权的价值。它的转让常伴随着融资业务的产生,并逐渐被引入债权清偿体系之中。

运用信托受益权份额清偿债务时,债务人会以其持有的资产、股权收益权等作为信托财产,委托信托公司新设立信托计划,并引入资管公司作为信托计划管理人。债权人依据其债权额分配相应的信托受益权份额,债权人行使权利机构是信托受益人大会。管理人对信托资产进行管理和处置,处置所得将向债权人进行分配。

二、渤海钢铁债务重组信托受益权案例

2019年1月,天津市二中院裁定批准“渤钢系企业重整计划”,重整后的渤钢系企业一分为二,重组设立一个钢铁资产平台和一个非钢资产平台。钢铁资产平台引入战略投资,参与钢铁资产控股平台和钢铁资产运营平台,债权清偿方式为现金清偿、留债和债转股;非钢资产平台委托信托公司,成立专项信托计划,引入资管公司进行管理,主要通过信托受益权份额进行清偿。

破产重整信托受益权安排的优点。一是通过信托受益权使得破产企业的资产剥离、分割具有可操作性,有利于保护优质资产的整体性和独立性,可减少重整投资人的顾虑,降低重整投资人的负担,重整工作更容易成功。二是重整计划有严格的期限要求,管理人很难做到在短时间内将所有资产和业务都找到合适、价格最大化的处置方式,信托受益权的安排为非核心资产的处置腾出了时间,不必仓促进行拍卖处置。三是处置的主体由破产管理人变为信托公司和资产管理公司,避免债权人对原债务人的不信任。四是债权人的债权转化为信托计划的信托受益权,有确定份额,有确定的决策机关,债权人的债权清偿利益实现证券化,为债权人转让债权提供更多客观便利。总体来说,信托受益权安排是结合我国国情、来源于破产实践的一项创新举措,有其独特的工具价值,也有广泛的应用空间。但商业银行在接收信托受益权时,其会计处理、资本计量尚有亟待探讨之处。

三、信托受益权税会处理及资本计量的相关问题

(一)信托受益权是否属于金融资产。如果是金融资产,那么是债务工具,还是权益工具?

债权人依据信托受益权份额享受相应的收益分配,满足金融资产定义中从其他方收取现金、其他金融资产的合同权利,因此持有的信托受益权是典型的金融资产,属于金融工具范畴。而判断该信托受益权是债务工具还是权益工具,取决于发行方如何履行合同义务。

企业会计准则规定,企业应当根据金融工具的合同条文及反映的经济实质,而不是单纯以法律形式,需要结合相关金融资产、金融负债或是权益工具的定义,在初始确认时,将金融工具分类为金融资产、金融负债或是权益工具。如果工具要求,企业在未来恶劣条件下,通过置换金融资产或是金融负债结算,需要企业承担合同义务,那么发行主体对发行的金融工具,一般应当归类为金融负债。引入债务重组的信托受益权合同虽约定信托期限,但赋予受益人大会可以根据资产处置情况对信托期限延期的权利。同时信托合同列明了受托人可向管理委员会申请不向全体受益人分配信托利益的情形:如经营、处置收益扣除费用后,不足一定金额;因税务筹划、财务要求等特殊目的,不宜进行分配;受托人认为不宜分配的其他情形。鉴于受益权合同无明确的还款计划,该信托收益金融工具应归类为权益工具。由于商业银行是被动持有而非战略性投资,在条件允许、价格合适时,可以择机买卖,且其持有的份额一般不会构成对整个信托资产的影响或重大影响,因此不属于联营企业或合营企业的投资范畴。鉴于以上原因,商业银行被动持有的信托受益权应分类至“公允价值计量且其变动计入当期损益”的权益工具。

(二)如何确认信托受益权的入账金额

2019年5月,财政部发布了《企业会计准则第12号—债务重组》,次年4月发布了《债务重组应用指南》。准则及指南规定:债务重组指在不改变交易对手方情况下,经债权人和债务人协定,或法院裁定,对清偿债务的时间、金额、方式等,重新达成协议的交易。债务重组如果以非金融资产清偿债务,或者把债务转成权益工具,且导致债权人将债权转成对联营企业、合营企业权益性投资的,债权人初始确认受让的非金融资产,应以放弃债权的公允价值作为初始确认。债权人收到现金、单项或者多项其他金融资产,应按《企业会计准则第22 号》相关规定确认、计量。初始确认时公允价值金额与终止确认债权账面价值的差额,记入“投资收益”。

目前破产集团重组方关于公允价值确定的建议:充分尊重不同规模银行对风险偏好差异,参考重组方提供的估值报告、企业经营状况、行业市盈率和退出安排等因素,商业银行自行合理确定公允价值。在这种情况下,各家商业银行对同一破产重整集团的信托收益权的公允价值存在不一致的情形,有的商业银行直接以重组方提供的估值报告为入账价值,有的商业银行重新聘请中介机构进行评估,以评估价位入账价值。

《商业银行抵债资产管理办法》中规定银行取得抵债资产,应当按照抵债贷款本金加上表内利息作为抵债资产的入账价值,银行取得的抵债资产需支付的欠缴税费、垫付诉讼费,以及同时取得的抵债资产需要支付相关税费,均应当记入抵债资产价值。该办法是财政部2005年制定的,时间久远,制定时估值技术不成熟,未考虑公允价值作为初始确认价值,亦未区分金融资产和非金融资产不同的入账情形。

笔者认为以公允价值作为信托收益权的初始确认价值更为合适,原因如下:一是信托资产的公允价值是根据未来的资产处置计划,将处置收益折现计算。以其作为初始入账价值,能更加准确、客观的体现原债权真实的损失情况。二是由于信托受益权是FVTPL金融工具,若以重组债权的原值作为信托受益权的初始确认价值,入账当期会出现较大的金融资产公允价值变动,影响利润表稳定性,报表使用者会误以为商业银行金融投资业务出现较大的浮盈或浮亏。

(三)如何进行税务处理

关于确认当期应纳税所得额时,税务界有两种处理税务处理方式:一是债权人在接收信托受益权当期不扣除转股损失,信托受益权未来的处置成本为原债权金额;二是确认债转股损失,未来股权处置成本为初始评估值。这两种方案不同之处在于将债务重组的损失在不同的时间点确认。笔者建议采用方式二,原因如下:一是符合企业所得税相关规定。《关于企业重组业务企业所得税处理若干问题的通知》中规定企业以非货币资产清偿债务,应分拆为转让非货币性资产、非货币性资产的公允价值清偿债务等两项业务,确认相关资产所得或损失。《企业重组业务企业所得税管理办法》中规定以非货币资产清偿债务,应保存各方当事人签订的清偿协议或合同,以及非货币资产公允价值确认的证据。二是与会计处理方案一致,无税会差异,便于理解和实操。需要注意的是,该资产后续公允价值变动,应作为暂时性差异进行调整。

(四)信托受益权的资本计量

《商业银行资本管理办法》中规定,在法律规定的期限内,商业银行被动持有的工商企业股权投资风险权重为400%。商业银行因债务人债务重组而被动持有的信托受益权在会计上被判断为权益工具,但从信托受益权结构设计来看,委托人转移的信托财产只是收益权,名义上保有信托财产的所有权仍是委托人(债务人)。信托受益人将其对原债权作为对价,换取的是信托财产处置的收益权而非股权。因此商业银行因债务重组接收的信托受益权应不属于对工商企业股权投资范畴,建议比照其他资产(100%风险权重)计量信托受益权的风险加权资产。

四、会计处理案例

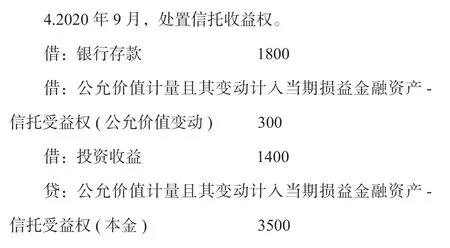

2015年8月,A商业银行给B公司贷款1亿元,期限3年,到期一次还本付息,贷款到期日,客户无法偿还本息。截至2018年末,A商业银行共为该笔贷款计提减值准备6 000万元,该笔贷款逾期超90天,无表内应计利息,登记表外利息、罚息共计1 500万元。2019年初,B公司申请破产重整,A商业银行申报债权1.15亿元,B公司以1.15亿份信托受益权份额1:1 抵偿A商业银行债务,同时向债权人提供该信托受益权的价值分析报告,价值分析结论是1份额信托受益权价值1元。A商业银行接收该信托受益权,并聘请独立第三方对该信托受益权进行重新评估,信托受益权重新评估价值为3 500万元。无其他相关交易费用。2019年末,企业对该信托受益权重新评估,评估价值为3 200万元。2020年3月,收到信托受益权分配的信托收益120万元。2020年9月,A商业银行将信托受益权进行处置,处置转让价款1 800万元。

(一)会计处理

1.债务重组时,债权人以重组债权的公允价值作为受让的信托受益权的入账价值。(单位:万元,下同)

(二)所得税处理

2019年债务重组损失500万元计入应纳税所得额,但信托受益权的账面价值小于计税基础(浮亏300万元)形成可抵扣暂时性差异,应分别调增应交税金及递延所得税资产75万元(300×25%)。2020年确认处置损失1 700万元(1800-3500),即以账面损失1 400万元计入应纳税所得额,同时转销估值变动形成可抵扣暂时性差异300万元。

(三)资本计量

2019年末该信托受益权风险资产为3 200万元(3200×100%)。

五、结语

将公允价值计量运用到债务重组领域,可以使债务重组的各个环节更具体、透明、客观、公正,但是由于现阶段估值技术的不完善,信托受益权底层资产的复杂性,以及部分企业为了私利利用公允价值粉饰报表,导致公允价值在企业债务重组的运用还有一些需要解决的问题。

笔者建议信托资产管理人聘请专业评估机构评估信托资产,评估时应穿透至资产底层,客观、逐笔判断资产的回收情况,并匹配合理的折现率。债务人要委托第三方机构定期评估、公布信托资产价值,以保证不同债权人账务处理的客观性、准确性和一致性。同时,必须要健全监管机制,使政府、社会和企业三方联动起来,责权相守,互相制约,防止出现利用公允价值操控利润,损害债权双方利益和影响社会稳定的情况。■