铁路货物运单信用证交易模式及流程设计研究

2022-08-31李攀牛彬婧王琼

李攀 牛彬婧 王琼

(西南交通大学经济管理学院 四川成都 610031)

1 研究背景及现状

交通强国,铁路先行。截至2020年8月,中国铁路的营业总里程已经达到14.14万公里,其中高铁营业里程高达3.6万公里,领先于世界其他各国。铁路作为国民经济的大动脉,在经济社会发展中发挥着重要作用。但是陆路贸易规则的不健全已经严重制约了铁路货运业务的发展。在中美贸易摩擦背景下,服务“一带一路”倡议,探索陆路贸易新规则,优化铁路货运运管体制,显得尤为重要。

早在2017年4月和12月,运单多式联运“一单制”业务在四川和重庆分别试点开展,其模式各有特点,其中四川模式注重市场化运作,进口企业增信成本相对较高;而重庆模式强调法律基础和政府的主导作用,由政府投资的“重庆物流服务股份有限公司”直接增信,进口企业增信成本相对较低。两者的运作模式没有本质上的区别,但是制度创新中仍然暴露出以下问题:

(1)铁路运单(提单)的物权属性的法律基础无实质性突破,其难以发挥独立增信作用。

(2)进口企业融资需求与增信成本、银行对融资主体选择之间的矛盾。

2 铁路货物运单信用证交易模式及物流金融服务平台搭建

2.1 铁路货物运单信用证交易模式业务流程

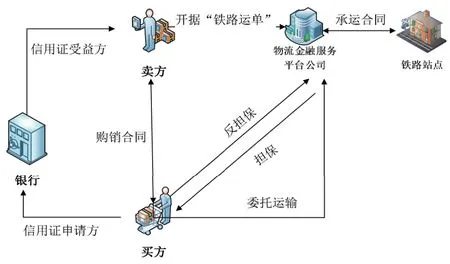

本文以海运提单的信用证交易模式为样本,基于成都多式联运“一单制”、重庆多方协议模式下的“铁路提单”类似案例,结合铁路货运单实际特征提出以下“基于铁路货运单信用证交易模式的业务流程”模型,如图1所示。

图1 基于铁路运单信用证交易模式业务流程

由于现有的法律体系中“铁路运单”不具备物权属性,为保证该业务模式的正常运行,需要各参与主体签订多方协议,以保证参与该业务模式主体的相应权益。而在本文提出并发展的创新模式中,“铁路运单”的签发即代表各参与主体订立多方协议成立,如图2所示。

图2 各参与主体间关系

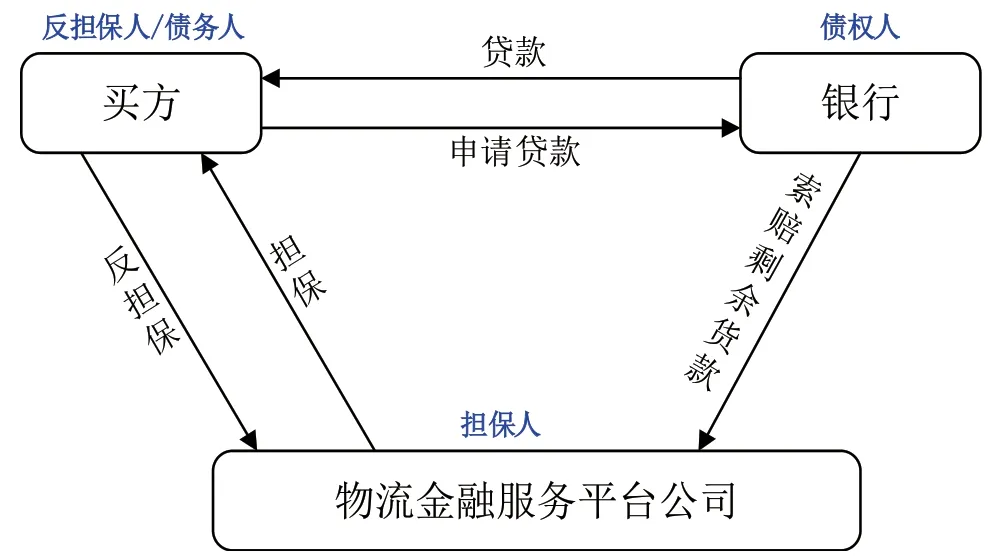

除去在常规铁路运输中签订的相关合同协议外,买方可在该模式下向银行申领贷款,签订贷款协议,物流金融服务平台公司在此模式中作为买方担保人为买方企业提供担保,同时买方与物流金融服务平台公司签订反担保协议,买方作为反担保人以该批贷款货物的留置权作为反担保抵押给物流金融服务平台公司,如图3所示。

图3 昆明模式中的反担保协议

在本项目模式中,买方向银行申领贷款签订贷款协议,物流金融服务公司作为买方担保人为买方企业提供担保,同时买方与物流金融服务平台公司签订反担保协议,买方作为反担保人以该批贷款货物的留置权作为反担保抵押给物流金融服务平台公司。

本文基于铁路货运单信用证交易模式下开具的“铁路运单”(文中提及的“铁路运单”均为该模式下具有特殊属性的运单)具备传统铁路运单的基本用途,此外还具备以下作用:

(1)执行基于铁路运单信用证交易模式的合同证明;

(2)货物收据和领货凭证;

(3)提货凭证,见“单”放货;

采取焦虑自评量表评价患者护理前后的焦虑情况,其中包含20个条目,50~59分为轻度焦虑,60~69分为中度焦虑,69分以上为重度焦虑。并调查患者对护理的满意情况,分为满意和不满意。

(4)此时的铁路运单在流程设计和协议支持上已经赋予了“类物权”属性,可进行背书转让。

2.2 物流金融服务平台理论模型

针对成都、重庆地区设计的铁路运单信用证融资创新模式中存在的信息整合等问题,本文引入的“物流金融服务平台”在铁路货运交易流程中可以在贸易信息、货物运输信息、资金安全性等方面提供保障,信息进一步透明化也有利于保障各参与主体的利益,激发其融入交易模式中的积极性。

第一,基于上述铁路运单信用证交易模式的物流金融服务平台主要承担缔约承运人(多式联运中的多式联运经营人)的角色,该平台主要依托完善的风控体系向用户提供相应的金融服务产品,体系主要包括内部业务流程控制、数据安全技术支持、法律风险监控、客户管理(客户筛选、黑名单)、企业评级以及资产保护等标准。

第二,该平台主要为用户提供签发电子铁路运单、向中小贸易企业提供信用担保服务、其他金融产品(运费贷等)三类金融产品服务。

第三,在平台管理方面,会设置用户管理、日志管理、金融机构管理、贷款信息、相关主体权限等模块。一方面,该平台会链接交易模式中相关主体所运营的数据系统,其中内部业务系统将会连接昆明铁路局的货运系统,使得金融服务平台能够包含客户信息、货运数据、发货信息、货物追踪信息等,更全面地为平台用户提供发货服务、货物追踪服务,可实时查询物流信息;另一方面,外部数据主要来自工商数据、税务数据和相关法律信息,而提供金融支持的主要是银行。

第四,该平台的创建要依托当下先进的技术支持,铁路运单电子化主要依托票据电子化相关技术,以及区块链技术、大数据技术和物联网技术,保障物流金融服务平台的稳定性、有效性和安全性。

物流金融服务平台与金融机构业务系统、铁路内部各业务系统间的连接进行统一管理,图4展示了物流金融服务平台的理论模型框架。

图4 平台的总体理论模型

物流金融服务平台主要有五大功能。第一,向中小企业提供信用担保服务,帮助中小企业能够从银行获得融资,而中小企业以货物所有权向金融服务平台提供反担保,保障双方权益。第二,为托运人签发电子铁路运单,保障贸易顺利进行。第三,金融服务的延伸,主要是向平台用户提供其他类别的金融产品服务,例如运费贷等产品。第四,运单业务完成后,关于该笔运单的所有信息,将通过物流金融服务平台进行记录,并以数据形式永久保存。第五,信息透明化,在贸易信息、货物运输信息、资金安全性等方面提供信息保障,有助于保障各参与主体的利益。

3 结语

本文提出的创新交易模式突破了传统铁路运单的流通属性,赋予其“类物权属性”,并联合银行信用证业务使其衍生出金融属性,在简化铁路货运交易流程的同时还打通了货物流上下端,推动铁路货运的发展与革新,为中小贸易企业融资提供更多机会。最后,结合理论模型和流程设计存在的不足,本文总结出以下三条推广路线:

(1)扩大参与主体范围。本文的理论模型倾向选取国有大型企业作为核心参与主体,其信誉度高,企业资金雄厚,建议运输主体为易保值、易变卖的货物,即人为规避了许多市场环境下可能存在的风险。模式的运行将面临更多的参与主体和更复杂的市场风险,因此可以把参与主体范围扩大,将中小微企业加入模式运行当中,为其解决融资难问题。

(2)铁路货运线路延伸。随着 “一带一路”倡议的推进,我国加快了与周边国家物流通道建设的进程。国际班列开行量不断增加,使得铁路货物运单的信用证交易模式国际化发展势在必行。此外,随着国内的铁路货运向跨国铁路货运发展,货物的在途时间也随之增加,资金的时间价值在货物运输中逐渐凸显出来,模式衍生出的金融属性更具优势。

(3)物流金融服务平台的充分利用。模型中搭建的物流金融平台主要具有以下三大功能:一是法律主体地位上,物流金融平台负责组织全程运输,其享有承运人的全部义务和权利,它可以在多式联运中发挥重要作用。此外,托运人只需与物流金融服务平台签订一次协议后,就可实现一单到底。二是提供金融增信,解决中小微贸易企业的融资问题。三是完成信息整合功能。物流金融服务平台的搭建和运营推广需要大量人力资源的助力,使得搭建的物流金融服务平台业务流程专门化、专业化,平台功能更加全面、系统、完善,即充分利用平台功能,是平台以及该业务模式未来的发展方向。