“营改增”对企业的税负影响研究

——基于上市公司自然实验的证据

2022-08-31谢缘

谢缘

(中央财经大学 北京 102206)

营业税改征增值税(简称“营改增”)于2012年在中国上海开始试点,从最初的“1+6”,到2016年“营改增”全国推广,营业税正式退出历史舞台。增值税的实施一定程度上解决了过去重复征税的问题,降低了企业的税负,推动了产业结构升级和供给侧改革,对于国家税收的稳定增长具有重大意义。因此,探究该政策对于企业的深层次影响一直受到学者们的关注。

企业的税收规避一直被视为通过合理的手段提升公司价值、追求价值最大化的有效路径,但是于国家而言,企业的税收规避意味着税源的丧失,财政可运用资金就会减少,不利于国家集中力量办大事,因此,探究如何降低企业的避税程度也是当前学者研究的主要方向之一。

本文以2009—2015年A股上市公司为研究样本,分析营改增政策对企业避税程度的影响,并从企业股权结构的异质性做进一步探究。本文采用多时点双重差分方法和双向固定效应模型检验营改增的政策效果及作用。为了弱化内生性问题,本文将试点企业作为实验组,采用倾向得分匹配方法构建对照组,进一步探究了营改增政策对企业避税程度的影响。此外,本文还利用主成分分析法构建了企业避税程度的新型指标进行稳健性检验。在此基础上,本文利用了中介效应模型,发现营改增可以通过影响企业税负从而降低企业的避税程度。

本文的创新点在于以下三点:第一,运用文本分析法对营改增试点企业进行精准识别;第二,同时运用PSM-DID和主成分分析法对结果进行进一步验证;第三,利用中介效应模型验证营改增通过影响企业税负进而降低企业的避税程度。

本文的其他结构安排如下:第1部分是文献综述与研究假设;第2部分是研究设计;第3部分是实证回归;第4部分是进一步研究;第5部分是结语。

1 文献综述与研究假设

现有文献对于营改增的研究可以分为宏观经济以及对于微观企业的研究两大方向。

宏观层面上,营改增使不同收入等级的家庭人均税负均有不同程度的下降,改善了居民的收入分配状况(倪红福等,2016),降低了企业的营业成本,显著提高了消费群体的福利(平新乔等,2009),服务业的“营改增”推动了制造业以生产率提升为标志的转型升级(李永友等,2018),短期提高国家经济增长速度,长期提高国家经济总量(田志伟等,2014);微观研究上,“营改增”促进了专业分工,使制造业企业由自给自足转向提供业务外包,服务业企业则利用外包从而实现双赢(陈钊等,2016;范子英等,2017),提高了企业的绩效(宋丽颖等,2017),降低企业的所得税和流转税税负(曹越等,2017;高利芳等,2019),进而促进企业的创新行为,且税负下降越多,创新产出越多(张璇等,2019)。“营改增”还可以在一定程度上抑制企业的避税程度(王怡璞等,2021;乔睿蕾等,2017)。

众所周知,税收是一个国家财政能够正常运行的基础,而企业作为税收的重要来源,研究何种方法能够降低企业的避税程度至关重要,但企业的避税在一定程度上又可提高企业的价值(刘行等,2018),两者的矛盾激起了学者们的充分讨论研究。现有研究表明,企业可以通过税收优惠(吴联生,2009;吴文锋等,2009)、盈余管理(王跃堂等,2009;李增福等,2011;王亮亮,2014)、关联交易(黄蓉等,2013)等方式进行税收规避,税收竞争现象的存在与地税局的执法不力也会给企业避税提供可乘之机(范子英等,2013),实际控制人的境外居留权也会加剧企业的避税行为(张胜等,2016),而对于如何能够降低企业税收规避程度的研究中,学者发现企业IPO后避税程度显著降低(李青原等,2021),“营改增”的实施也可以起到一定的作用(王怡璞等,2021;乔睿蕾等,2017)。

基于以上分析我们提出假设:营改增可以降低企业的避税程度。

2 研究设计

2.1 数据来源

本文以2009—2015年的A股上市公司为研究对象,所使用的数据主要来源于万得(Wind)数据库,包括A股上市公司财务数据、企业行业地区信息等,并通过政策文件获取实施营改增政策的时间、地区及涉及的行业。

我们对样本数据进行以下处理:(1)剔除ST和*ST公司样本;(2)删除具有大量缺失值及异常的样本并且对相关数据进行了1%的缩尾处理;(3)剔除金融行业的样本;(4)剔除2013年8月以后纳入营改增试点范围的行业。最终的样本为2009—2015年721家营改增最初试点“1+6”行业的上市公司及不涉及营改增的其他行业的上市公司共4103个公司——年度观测值。

2.2 模型设定

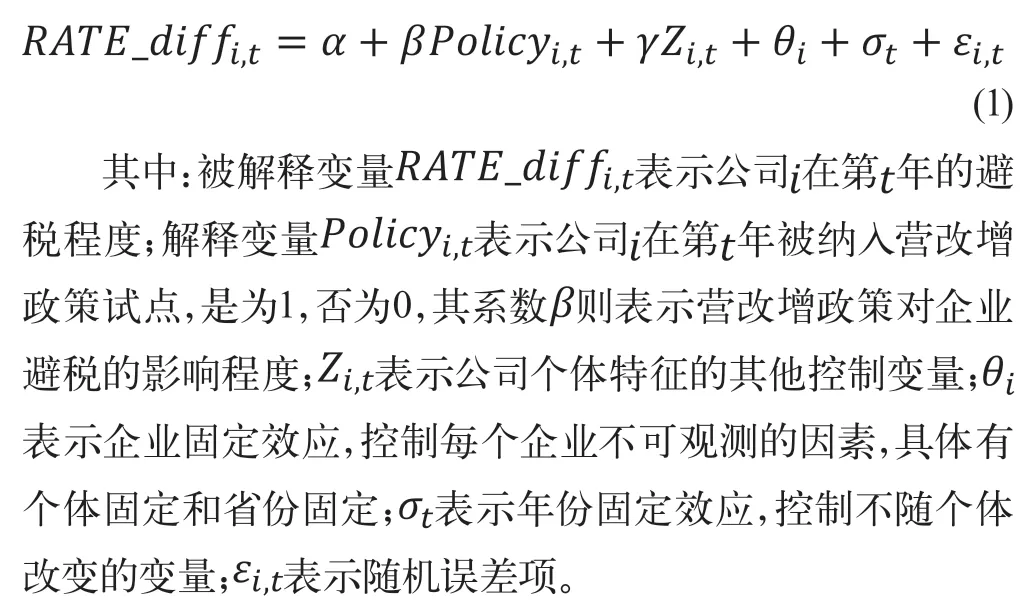

营改增政策自2012年1月起开始试点实施,到2013年开始向全国各地各行业进行推广,是分阶段分批次进行的。因此,本文采用多时点双重差分模型进行估计,构建如下公式表示双向固定多时点双重差分模型,探究营改增政策对企业避税程度的影响。

2.3 变量定义

2.3.1 被解释变量

本文参考叶康涛和刘行(2014)对企业避税程度的定义来确定被解释变量,即名义所得税率与实际所得税率的差额,该值越高,代表企业避税程度越高。实际所得税率采用当期所得税费用/税前总利润,根据Hanlon和Heitzman(2010)的说法,该方法对企业避税程度的衡量在学界具有较大的认可度。

2.3.2 解释变量

本文根据营改增政策的实施过程将时间、地区及所涉及的行业与上市公司进行匹配。营改增实施过程可以大致分为三个阶段:(1)自2012年1月1日起,对上海市的交通运输业及6个现代服务业进行营改增试点;(2)2012年9月至12月,对北京市等8个地区进行试点;(3)自2013年8月起,逐渐对全国其他地区和其他行业推行营改增政策。因此本文将实施“营改增”1+6行业的公司作为实验组,将不涉及改革的公司作为对照组。具体时间线上,2012年1月1日开始实施营改增的上海“1+6”行业上市公司时间设为2012年,2012年9月至12月实施的设为2013年,2013年8月实施的设为2014年。由于营改增公示的行业与常见的行业无法一一对应,因此本文利用人工的方法对A股公司的财报经营范围进行文本分析,以便精准锁定实验组范围。

2.3.3 控制变量

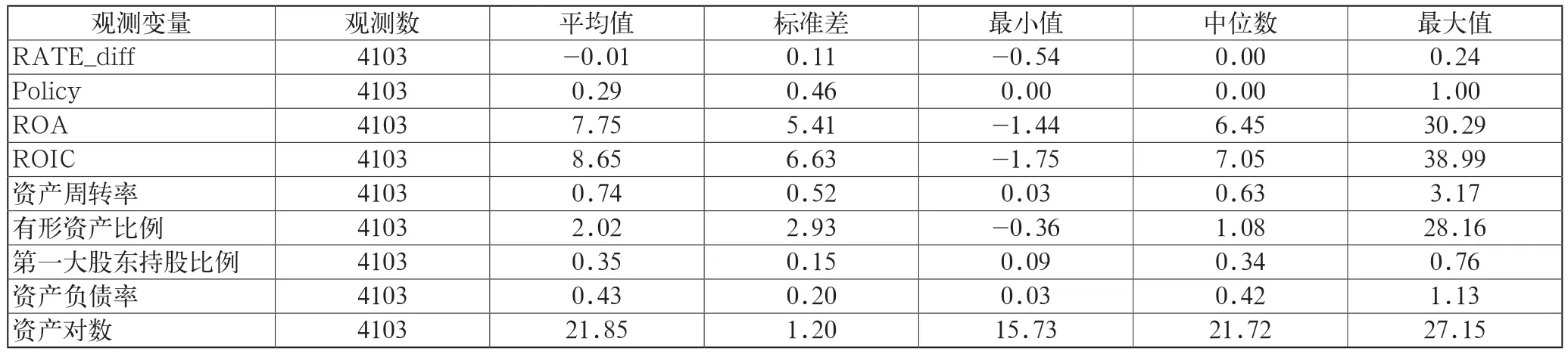

在前述文献的基础上,本文选取总资产对数衡量企业资产规模,ROA、ROIC反映企业的盈利能力,资产负债率、有形资产占比、第一大股东持股比例反映企业的资本结构,资产周转率反映企业的运营能力。此外还加入了企业的性质、地区和所属行业等变量便于后续的异质性分析,见表1。

表1 描述性统计

3 实证回归

3.1 基准回归

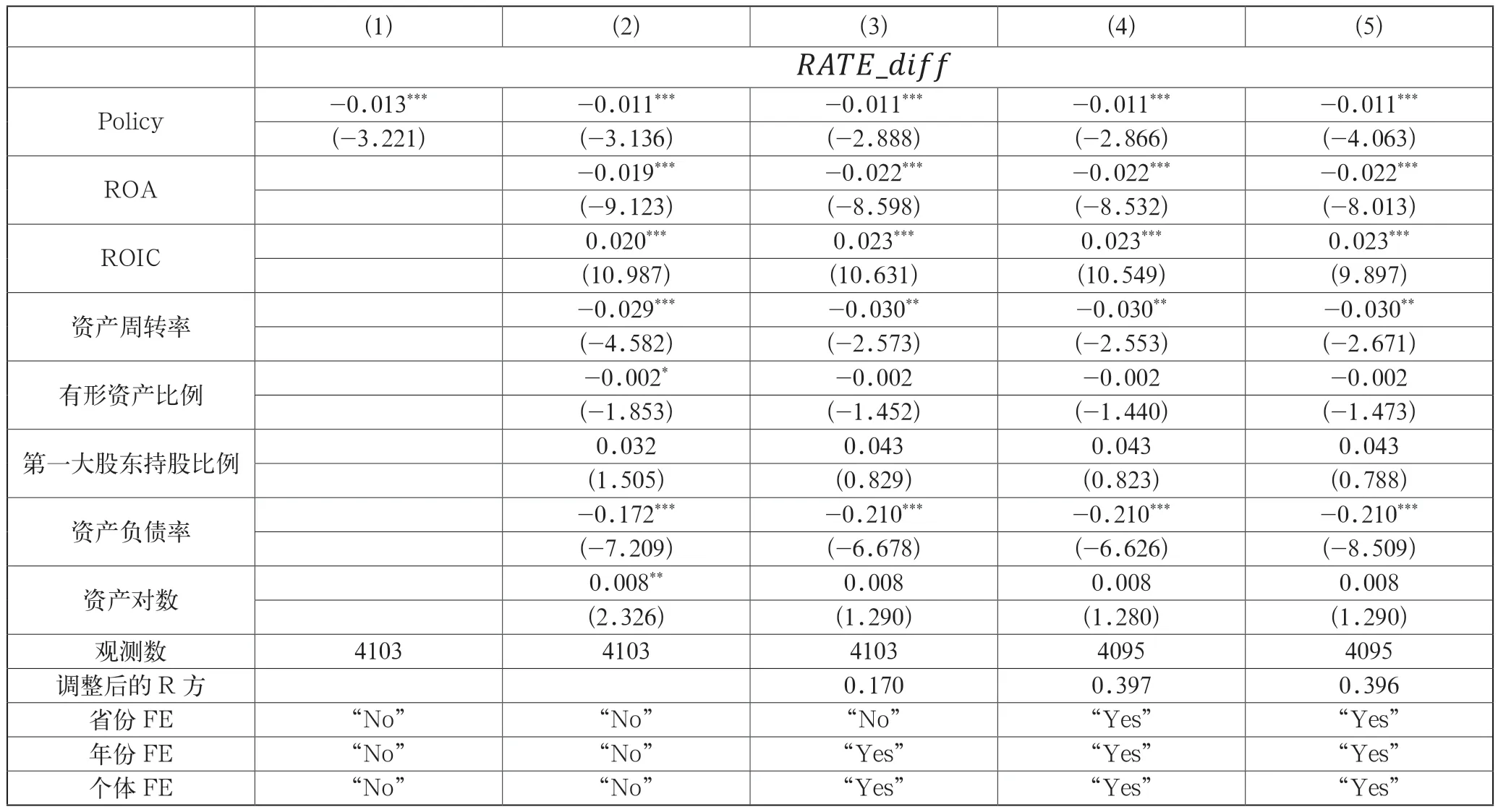

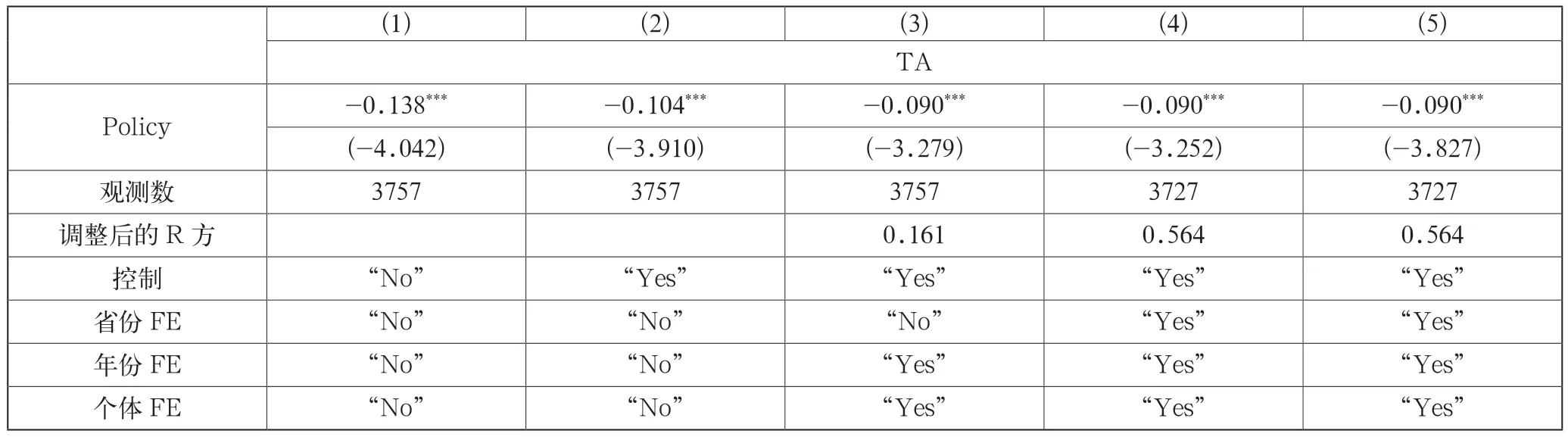

表2报告了基准回归的结果,列(1)为不加入控制变量的结果,显示营改增可以使避税程度下降1.3%,列(2)加入控制变量后结果为下降1.1%,列(3)加入个体和年份双向固定效应进行回归,亦降低1.1%,不过t值更小,列(4)为在个体和年份固定效应的基础上加入省份固定效应,结果仍旧显著,列(5)在列(4)的基础上加入行业的聚类,结果显示仍旧显著,避税程度下降1.1%。

表2 “营改增”对企业避税程度影响

3.2 稳健性检验

3.2.1 主成分分析法

表3 主成分分析结果

3.2.2 平行趋势检验与PSM-DID

首先我们进行平行趋势检验,将实施“营改增”的时间分别提前和延后三期进行回归,前三期的系数均不显著,说明结果通过平行趋势检验,适合进行DID回归。为克服政策选择偏差对结果的系统性影响,降低DID估计偏误(石大千等,2018),本文进一步采用PSM-DID方法进行稳健性检验。由于采用截面PSM还是逐年PSM的方法在学界仍存在争议(谢申祥,2021),故本文两种方法均有采用,通过对是否实施营改增企业的虚拟变量对空值变量进行Logit回归得到倾向得分匹配值后,运用卡尺匹配为实验组配对企业,通过这种方法可以最大程度减少不同企业在政策实施下的系统性偏差。之后进行了共同趋势支撑假设检验,结果表明匹配后的各变量均不存在显著性差异,证明本文使用的PSM-DID是合理的。

表4、表5结果表明,无论是截面PSM还是逐年PSM,在利用PSM-DID方法之后,“营改增”依然显著降低了企业的避税程度。PSM-DID的估计结果与前文多时点差分结果并无显著差异,从而进一步支撑了本文的实证结论。

表4 截面PSM-DID回归结果

表5 逐年PSM-DID回归结果

4 进一步研究

4.1 异质性分析

鉴于民企与国企税收规避的动机不同(王怡璞等,2021;李青原等,2021),本文对样本区分企业性质后进行了分组回归,回归结果显示,“营改增”对于国企与民企均有降低避税程度的效果,由于国有企业的纳税金额常作为企业高管的绩效考核指标,因此“营改增”后国企相比民企更有动机去缴纳更多的税款。进一步区分国企的归属后,可以发现地方国企的结果并不显著,可能由于改革之前地方国企受地税局的监管较强,因此“营改增”后对该类企业的避税程度影响不大,见表6。

表6 企业性质回归结果

4.2 中介效应分析

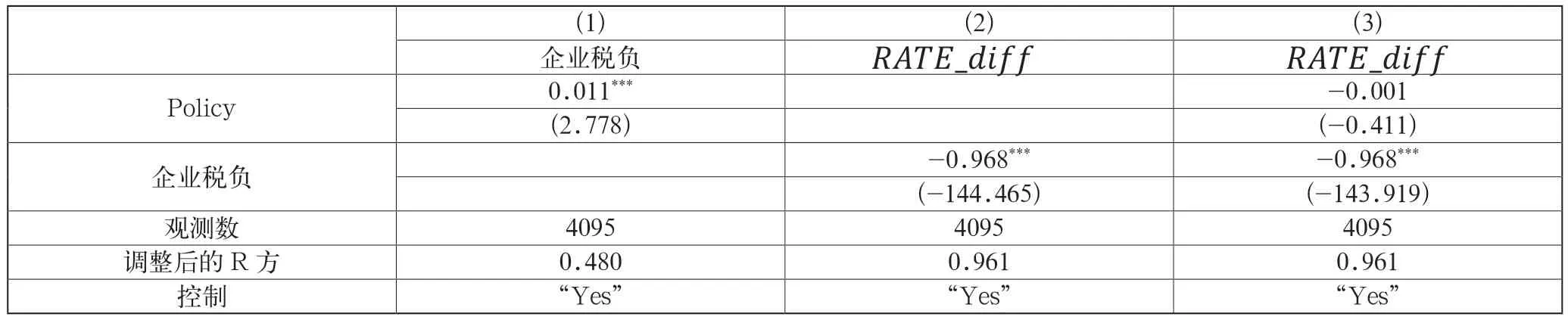

根据Baron 和Kenndy(1986)提出的中介效应模型框架,以及现有文献对于营改增在长期能够起到降低企业税负的效果(张璇等,2019;曹越等,2017),我们提出假设:营改增可以企业税负为中介,进而降低企业的避税程度。因此本文利用企业所得税费用/息税前利润作为企业税负的衡量标准(Porcano,1986)进行回归,回归结果显示,该效应确实存在,见表7。

表7 中介效应检验结果

5 结语

本文以2009—2015年A股上市公司为研究样本,分析“营改增”政策对企业避税程度的影响,并从企业股权结构、上市板块的异质性做进一步探究。如下:第一,“营改增”的实施可以显著降低企业的避税程度。第二,区分产权性质后,发现“营改增”对于国企和民企的避税程度都有显著降低,但对国企进行细分后,发现“营改增”对地方国企的影响并不显著。第三,中介效应表明“营改增”可以通过影响企业的税负进而降低企业避税程度。