公司创业投资如何影响价值创造?

2022-04-29郭飞向乐静于畅

郭飞 向乐静 于畅

摘要:在互联网时代,技术更新速度加快,市场不确定性增加,公司创业投资成为大企业通过外部研发加快战略布局、完善商业生态的重要方式。以小米生态链构建为对象,研究公司创业投资对企业价值创造的影响。研究发现,公司创业投资双向双重的价值创造机制扩大了生态链的边界,促进系统内的价值共享和资源流动,放大了经济效益。然而,由于与被投资的初创企业之间存在潜在的利益冲突,如何平衡投资公司和生态链以及其他企业之间的利益,更好地发挥公司创投的价值创造功能,需要引起关注。

关键词:公司创业投资;价值创造;生态链构建;小米集团

0 引言

进入互联网时代,技术加速更新,市场不确定增加,新技术和新商业模式的出现甚至能颠覆行业业态。企业要想在日趋激烈的市场竞争中站稳跟脚,仅依靠传统的内部研发(Research and Development,R&D)已远远不够,无法满足自身生存和发展需要。而以创新、变革为主要特征的公司创业投资(Corporate Venture Capital,CVC)能够跨越企业组织边界进行开放、协同创新,成为企业应对动态、复杂竞争环境的关键途径和战略选择重点[12]。

公司创业投资是由成熟公司向初创企业发起的以股权投资为主的投资[3]。不同于传统独立风险投资(Independent Venture Capital,IVC),CVC单元通常是非金融企业的独立子公司或独立投资部门。近年来,CVC通过投资初创公司反哺母公司业务发展,已成为大企业通过外部研发加快战略布局、完善商业生态的重要方式。

公司创业投资起源于美国。21世纪以来,随着互联网等高科技行业的发展,许多知名大型公司大量布局初创企业。根据CB Insight数据,2020年,全球公司创业投资金额创历史新高,达到731亿美元。2014年,在“双创”引领下,创业热潮在中国兴起,CVC迎来爆发式成长机会,以腾讯、阿里巴巴为代表的互联网平台型企业开展了大量创业投资活动。例如,2020年,腾讯投资了163家初创公司,金额超过120亿美元。经过20余年发展,公司创业投资已成为中国资本市场中不可或缺的力量。CB Insight数据显示,2020年,中国CVC投资案例数环比增长12%,达390例;投资金额上升68%,达115亿美元。

近年来,随着

相关实践在我国的蓬勃发展,公司创业投资成为我国企业创新和创业研究的热点。但由于缺乏有关数据统计机制,国内相关研究呈现碎片化特点,与实践发展相比还相对落后,与国外理论研究也存在一定差距。国内现有研究主要集中于理论和实证研究,有关案例研究很少。因此,本文以小米生态链为例探究公司创业投资在企业价值创造中发挥的作用。

本文研究贡献如下:第一,现有研究主要从融资企业的视角出发,多采用实证研究方法,而本文聚焦小米公司,通过案例分析的研究方法探究大公司创业投资如何影响企业价值创造;第二,现有文献主要从管理学等角度出发讨论公司创业投资的战略价值,少有结合企业财务报表进行分析,而本文结合CVC投资支出、账面价值、投资收益及其占经营利润比重等财务数据探讨公司创业投资的价值创造表现;第三,虽然近年来有关腾讯、阿里巴巴等互联网头部CVC的报道层出不穷,但国内尚未有文献对此类互联网平台型企业的公司创业投资活动进行系统性研究,而本文尝试基于战略与财务价值2个维度探究平台型商业生态系统中公司创业投资的价值创造功能,为大公司参与CVC实践、构建商业生态系统提供重要借鉴和参考。

1 文献综述

1.1 CVC定义

CVC由具有主营业务的非金融企业出资,基于战略目的并兼顾财务目标,直接或间接地对初创企业进行股权投资,区别于以获取高额财务收益为目标的传统独立创业投资。与IVC相比,CVC资金通常仅来自母公司,因此风险容忍度更高,给出的估值更高,可以为被投资企业提供更多增值服务,成功退出概率也更高[4]。

1.2 CVC动因

IVC的巨额利润极大地促成了CVC的萌芽,因此,早期部分学者认为,CVC应将财务目标作为首要目标[5]。随着理论研究的深入,学界普遍认为,尽管财务回报是许多公司参与CVC的重要目标,但追求战略目标通常是主要动机。

从母公司特质看,当母公司科研能力较弱、正在探索不熟悉的技术领域或现有研究组合处于发展的中后期时,CVC期权价值更高,大公司具备更强动机开展公司创业投资[6]。当内部核心技术领域创新绩效下降[7]或企业整体绩效低于社会期望时[8],大公司开展公司创业投资的概率也会上升。此外,技术领导者从CVC中获取的收益更大,更有动力开展公司创业投资[9]。

从母公司所处的行业看,行业内竞争强度越高[9],总部所处地区的技术创新和创业活动越活跃时[10],母公司开展公司创业投资的动力越强。基于我国的实证经验也表明,在不确定性高的市场中,公司创业投资为母公司创造更为显著的战略创新效应[11]。

从被投资企业的角度看,接受CVC往往能获得IVC无法提供的各种增值服务,因此,CVC背书的初创企业通常有更高的技术创新率[12],基于我国创业板的实证研究也支持了这一结论[13]。此外,母公司可能通过损害初创公司来攫取利益,因此,初创企业必须考虑在以股权换得增值服务的同时能否保护自身利益。当初创企业与母公司是互补关系时,战略协同使得母公司有更强的动力支持初创企业[14],但当双方是竞争关系时,由于母公司机会主义行为倾向的存在,双方的技术联系可能会阻碍初创企业选择公司创业投资[15]。

1.3 公司创业投资模式

相关研究中,经典理论之一来自Chesbrough[16],他在战略和财务目标2个维度下,结合被投资公司与母公司现有业务关联度,将CVC分为驱动型投资(Driving Investment)、补充式投资(Enabling Investment)、期权式投资(Emergent Investment)和被动式投资(Passive Investment)4种。这种分类方式获得了学界广泛认可。Anokhin[17]等利用市场匹配度和技术匹配度对之进行了优化,不过仍然将CVC模式分为上述4类。

另有学者从组织结构角度对CVC模式进行划分,如Gompers[18]和Dushnitsky[19]将之划分为战略投资部、全资投资子公司、母公司与独立风险投资机构合资的投资公司、母公司作为有限合伙人投资于创投基金4类。在借鉴谈毅[20]和陆方舟等[21]的研究基础上,曾蔚等[22]将CVC投资模式划分为直接投资、委托投资、附属创业投资和联盟投资。

值得注意的是,母公司所采纳的创业投资组织结构并不是一成不变的,考虑公司战略、市场环境等因素,母公司可能会调整创业投资单元的组织结构形式,或将多种组织结构形式结合使用。

1.4 公司创业投资的价值创造

CVC具有双重双向的价值创造机制,既创造财务价值,又创造战略价值;既为母公司创造价值,又为初创公司创造价值。母公司和初创公司通过互补资源和能力的交流共享进行组织学习,完成彼此的价值增值,初创公司的壮大反过来也会强化母公司的价值创造能力[23]。

Maula[24]把公司创业投资对母公司的战略价值总结为3类:学习、期权和杠杆作用。首先,母公司能够通过投资初创企业获取新知识、开发新资源和发掘新机会,对技术和市场趋势有更深刻的理解,从而提升内部创新绩效。其次,母公司能够获得实物期权。母公司从初创企业获取潜在的市场机会和创新的商业模式,一旦初创企业取得成功,不仅可以获得超额的财务回报,保持其领先市场地位,更可以追加投资,提升后续兼并收购的效率;即使失败,母公司也可以及时退出,以较小的代价排除潜在风险。最后,公司创业投资具有杠杆作用,可使大公司充分利用其平台和互补性资源,或者激励初创企业充分运用大公司的平台和资源,促进产品和技术创新,最终有助于提高母公司的整体价值。

公司创业投资对母公司价值的影响取决于多种因素。提高CVC投资组合多元化程度、加强初创企业与母公司核心业务间的战略联系紧密度,都能促进母公司在CVC中积极创造价值和获取价值[25]。此外,在不确定性较大或低增长的市场环境中,管理者对于创业投资活动更加重视,CVC对母公司整体价值的促进作用更明显[26]。

对初创企业来说,接受CVC除了能缓解资金短缺,更能获得包括协助研发、市场经验、品牌背书、销售网络等互补性资源。初创企业利用这些资源的能力越强,越有利于提高其创新绩效[12]。从母公司到初创企业的人员流动也将促进其对母公司知识基础的使用,提高技术创新的效率[27]。此外,CVC能够显著降低初创企业的IPO(首次公开募股)折价水平,CVC持股比例与初创企业IPO之间折价存在类似“∽”型非线性关系[28]。

母公司与初创企业不对等的地位影响初创企业在CVC中创造和获取的价值。公司创业投资强调将初创企业的创新活动与母公司相联系,当CVC有过强战略导向时,其投资反而不利于初创企业的技术创新[27,29],母公司也存在窃取初创企业核心技术等潜在机会主义行为[15]。

2 案例概况

2.1 公司简介

小米成立于2010年,是一家专注于智能手机、智能硬件、电子产品和智能家居生态链建设的全球化移动互联网企业。2018年7月9日,小米于香港交易所上市,2019年成为最年轻的世界500强企业。

2.2 案例选择和研究方法

在中国,公司创业投资在不同行业中的普及程度有显著差异,同一行业中,不同企业开展公司创业投资的强度也有所不同,其中互联网行业的CVC尤为活跃。因此,探讨公司创业投资在中国的实践,研究互联网行业更具有典型性。

21世纪以来,互联网平台型企业迅速崛起,成为全球公司创业投资活动的中坚力量。平台型商业生态系统是指成员企业围绕企业平台或数字平台发展的生态系统,整个系统的构成以价值共享理念为基础,客户的认同创造了平台生态系统的价值[30]。平台型商业生态系统一般都有一个核心企业在价值创造中起主导作用,如阿里巴巴以电商为平台中心、腾讯以社交软件为平台中心、百度以搜索引擎为平台中心,这3家企业掌握大量数据资产,能为其投资的初创企业赋能。小米与这些平台有所不同,它是以新创企业作为平台核心,虽然长期致力于手机制造,但将自己定位为互联网平台型企业,通过CVC活动逐步扩展其商业生态系统。

因此,本文选择小米作为案例分析对象,探讨公司创业投资对其平台型商业生态系统价值创造的影响,希望为我国的CVC实践提供借鉴。

2.3 投资概况

小米从2013年年底开始广泛投资孵化生态链,其主要发展机制就是公司创业投资:对生态链公司只进行少数股权投资而不控股,并为生态链公司提供资源支持;初创企业独立运作,在为小米提供生态链产品的同时,研发、销售自有品牌产品[31]。通过投入大量资金,小米将具有潜力的初创公司纳入生态系统,通过互补资源的流动,构建整个系统的纽带。

小米进行公司创业投资的资金主要来自于历年营业利润和多轮融资。小米在成立2年后就实现了超10亿美元的年销售额,奇迹般的增长速度使其拥有充足的现金流,能够支撑创业投资活动。

2.3.1 投资理念及动机

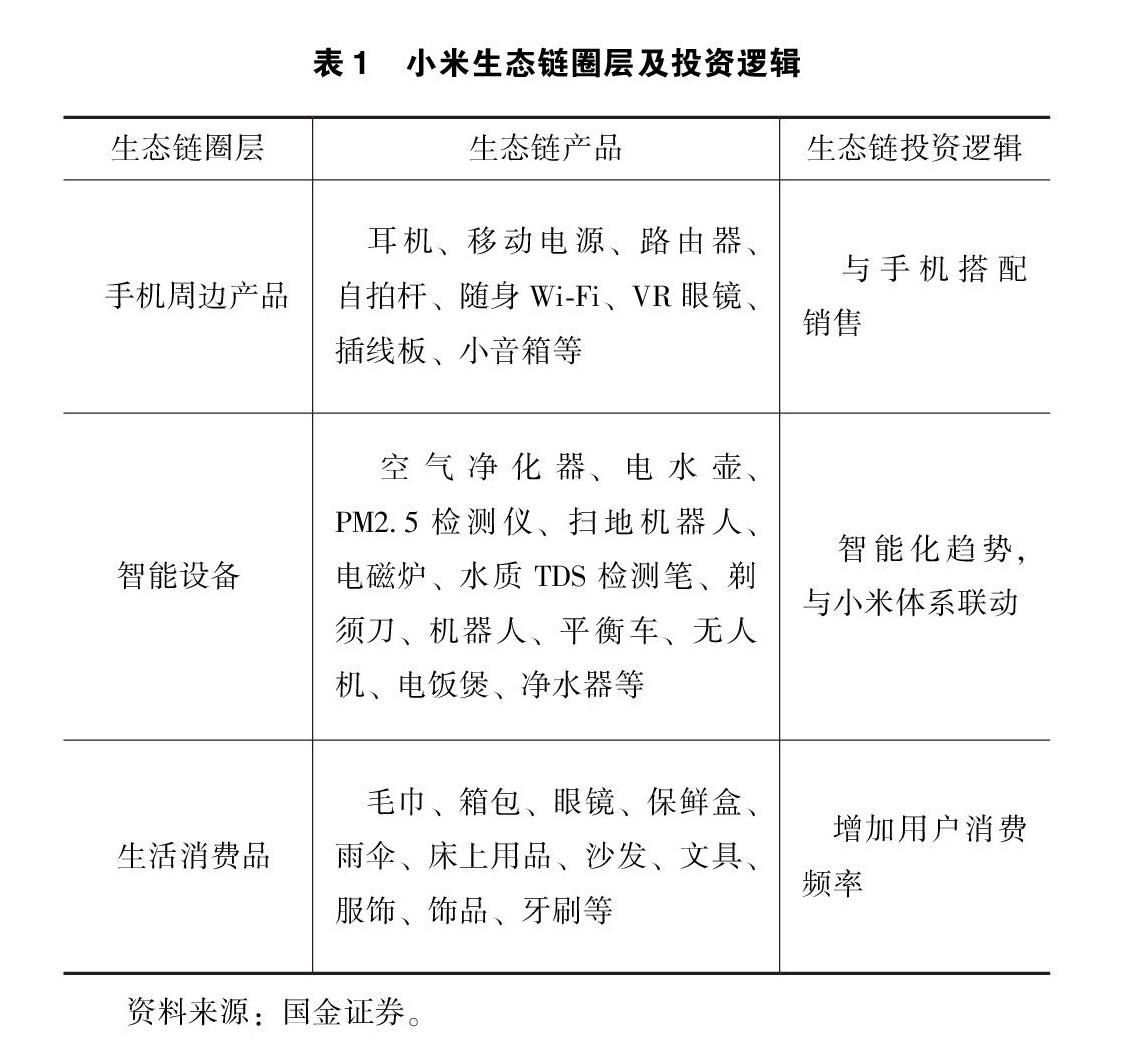

从投资理念看,小米CVC主要围绕手机展开,形成了手机周边产品、智能设备、生活消费品三大圈层,见表1。同时,小米还投资了部分互联网公司,主要为用户提供互联网增值服务。

小米的投资理念受其“铁人三项”商业模式的影响(见图1):通过电商及新零售渠道,小米向用户出售各种高性价比智能硬件产品,为平台引流,然后持续为庞大的用户群体提供丰富的互联网增值服务,形成了独树一帜的“硬件获流,互联网服务获利”模式。然而,小米依靠智能手机起家,单一渠道获流远远不够,而且手机市场竞争压力大,因此必须通过创新发展产品种类、开辟新获流渠道。

在与其他外部投资途径、内部R&D的比较中更能体现小米选择公司创业投资的动机。首先,2013年,小米刚刚在智能手机领域站稳脚跟,虽然并购可以快速进入新领域,但是财务成本巨大,且公司管理能力尚不成熟,并购整合失败风险较高;其次,并购会使创业团队因财务回报兑现而降低积极性;再次,联盟的方式虽然避免了高昂的财务成本和大企业病,但通过非股权联盟形成的组织关系松散,信任问题和环境不确定性容易导致利益冲突,降低合作效益;最后,公司在现有体制下往往思维僵化、创新动力不足,内部创新伴随较高风险,同时内部孵化速度太慢,无法适应互联网时代快速变化的市场,而初创公司体量小,产品战略调整敏捷。因此,只有使用CVC“投资+孵化”的方式,才能以最小的成本、最快的速度创造最大的效益。

2.3.2 投资模式

小米CVC主要是战略价值驱动型,从组织结构看,主要通过直接投资、成立全资投资子公司、作为执行合伙人和有限合伙人投资于创投基金进行CVC活动。

小米主要投资机构(包括2013年成立的全资子公司天津金星创业投资有限公司)投资了绿米科技、飞米科技等;2014年成立的天津金米投资合伙企业,参与投资了石头科技、润米科技等;2017年成立的湖北小米长江产业投资基金管理有限公司,专门管理小米长江产业基金,同时,小米科技及天津金星创业投资均为该基金的有限合伙人。再加上小米科技直接投资,小米公司创业投资活动涵盖400余家创业公司,主要专注细分领域,涵盖其绝大部分的万物互联(Internet of Things,IoT)产品和生活消费产品。

顺为资本同样值得注意,该IVC由雷军创立并担任董事,追求丰厚的财务投资收益。在小米开展CVC打造商业生态系统的过程中,双方合投项目占比高达42%。

2.3.3 投资项目

小米生态链建设始于2013年,第二年,CVC就迎来了一个高潮,投资案例数量同比增长337.5%,金额突破47亿元。2015—2016年,小米陷入短暂倒退期,CVC活动骤减,2017年之后,随着集团发展浴火重生,投资案例数量有所回升,见图2。小米生态系统2013年以来投资的主要公司(部分)基本情况见表2。

2.投资金额与持股比例均截至2021年8月31日。

由表2可知,小米生态链主要投资公司大部分专注于IoT与生活消费品细分领域:一方面,小米试图把尽可能多的智能家居硬件接入其IoT平台,形成生态系统内的联动;另一方面,小米增加IoT与生活消费品种类有利于拉动生态系统内活跃用户数量,为流量变现创造条件。小米通过高性价比的智能手机实现初始用户积累,通过CVC大举投资初创公司增加生态链产品种类,以多样化的IoT产品实现持续的流量导入。庞大的用户群体对其互联网增值服务的持续消费则为小米带来了丰厚的利润。

2.4 价值创造

截至2020年年底,小米CVC版图囊括310家公司,累计已有31家公司上市。

2.4.1 战略价值

从战略角度看,公司创业投资带来了业务协同,实现了海量用户导流,扩大了小米生态平台的边界,促进了商业生态系统内部的资源流动和价值共享。

在生态链企业孵化阶段,小米为初创公司提供产品价值观和方法论、工业设计、品牌背书、供应链、零售渠道等全方位资源支持。初创企业的新技术与新思想与小米自身的资源形成了有效的优势互补。小米不需要直接投入人力就能将单品研发转为平台研发,扩大了细分市场的份额,实现了多元化发展。同时,多元化生态链产品支撑起线下新零售,通过小米拥有的上百种生态链产品,线下的小米之家成功提高了用户停留时间,线下店坪效远超国内同行业手机厂商。

同时,通过生态链企业开发的新产品,小米拓展了获取流量的途径,提高了用户黏性,为通过互联网服务实现流量变现提供了重要保障。小米IPO招股说明书和历年年报数据显示,即使在智能手机销量减少的2015年、2016年,通过向客户出售各种由MIUI(小米基于安卓原生系统研发的自有操作系统)驱动的智能硬件产品,期终MIUI月活跃用户依然稳定增加,2016年增长率保持在20%左右,2018年增长率突破40%,2020年月活跃用户达到3.96亿户,见图3。

生态链企业在细分市场快速成长,使其能够提高集聚资源的能力,这些资源又反哺平台,使小米和其他生态链企业都能享受初创企业发展的红利。小米为初创企业提供了多种互补资源,而初创企业在快速成长过程中培育了自有人才、技术、专利等资源,积累了商业认知和创业经验,厘清了供应链,扩展了自有销售渠道。这些资源反哺核心平台,通过

价值共享机制,在整个生态系统内不断循环流动。双向的价值创造机制使整个生态系统对初创企业的吸引力增强,为下一步继续孵化和资源聚集创造了有利条件,促进了小米生态系统的良性循环。小米商业生态系统见图4。

通过公司创业投资,小米可以提供更多高性价比产品,为用户创造使用价值,吸引大量用户加入小米商业生态系统,增强了系统内的流量;在平台层面依靠强大的流量和资源为系统内的初创公司创造互补价值,初创公司在其领域内打通的资源又可以被小米和其他初创公司所共享;在生态系统层面,资源的流动为所有生态系统参与者创造网络价值,从而提升了整个商业生态系统的价值。

2.4.2 财务价值

虽然小米的CVC活动为战略价值驱动型,但不可否认的是,公司创业投资为其带来的财务价值是公司价值的重要组成部分,也为其基于平台孵化更多初创企业提供了资金支持,使得生态系统创造价值的能力不断增强。

从产品销售角度看,小米除手机、电视、智能音箱、路由器和笔记本外,其他产品全部由生态链企业和合作企业提供。2015年,小米IoT与生活消费品业务板块营业收入只有86.91亿元,占比仅为13%;毛利为0.35亿元,贡献率仅为1.3%。此后至今,该业务板块营业收入迅速提高。2020年,小米IoT与生活消费品业务板块实现营业收入为674.17亿元,比重微降至27.40%;毛利为86亿元,贡献率上升至12.80%,见图5、图6。IoT与生活消费品板块对小米财务表现的拉动和毛利率的优化正发挥越来越重要的作用。

小米借助自有平台流量及第三方平台流量,在资金支持的同时为初创企业提供增值服务,帮助生态链企业做大自有品牌,CVC账面价值成为集团资产的重要组成部分,投资收益成为公司利润的重要来源。

由于港股上市公司年报完全按照国际会计准则编制,部分术语与内地有所不同,甚至不同港股公司之间的报表科目也不尽相同,因此,结合报表附注和年报中有关描述性文字后发现,小米将CVC计入合并资产负债表中的“按权益法入账之投资”(以下简称“权投”)和“按公允价值计入损益之长期投资”(以下简称“公允长投”)。前者类似我国会计准则下的权益法计量的“长期股权投资”,针对小米通过持有股份及委派董事会成员等产生重大影响的生态链企业,通常是在小米支持下迅速增长、实力强大的初创企业;后者类似我国会计准则下的“按公允价值计量且其变动计入当期损益的金融资产”,主要是生态链企业中仍处于孵化阶段和孵化并不成功但尚未退出投资的初创企业。

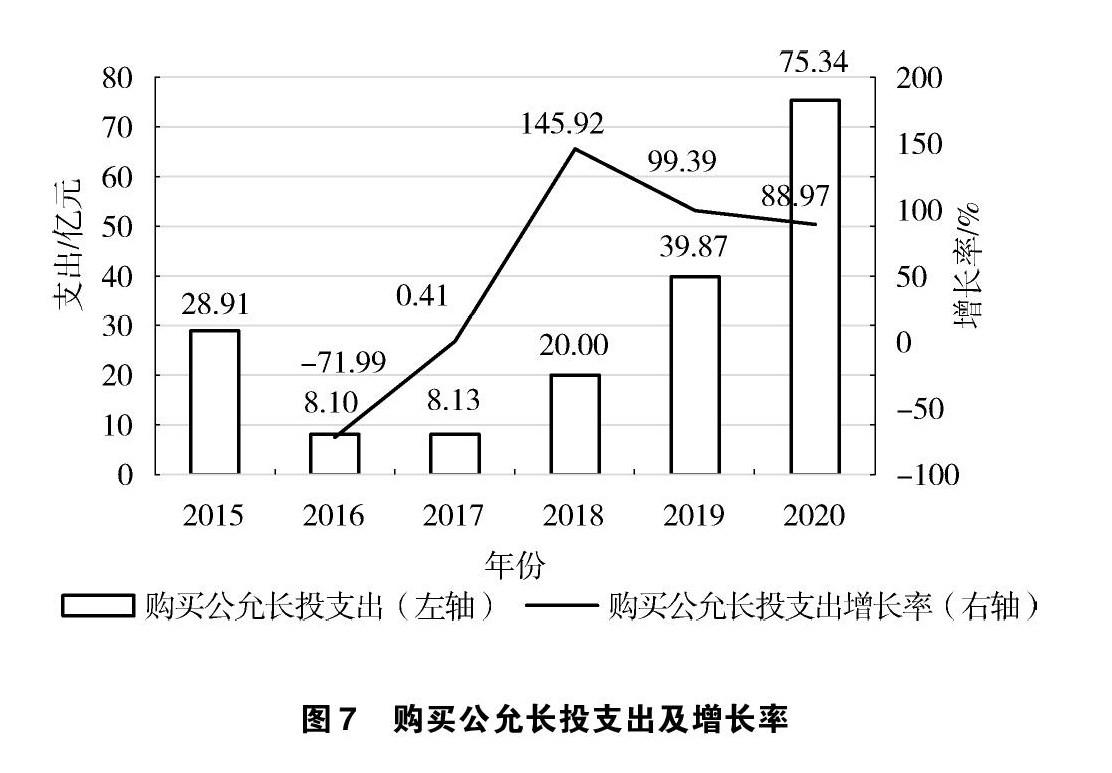

从现金流量角度看,小米的投资支出主要用于公允长投,见表3。由表3可知,2015年,小米投资总支出为34.58亿元,其中购买按公允长投支出达到28.91亿元。此后2年投资萎缩,2016年、2017年投资总支出分别降至17.34亿元、9.70亿元,同比下降49.84%、44.09%。这可能与2015年、2016年小米智能手机业务低迷有关。2018年,小米IPO港股上市,充足的现金流使得投资总支出迅速回升至27.93亿元,同比增长188.06%。2020年虽然受到疫情影响,但小米并没有放缓投资步伐,投资支出创新高,达88.44亿元,同比增长111.22%,见图7、图8。

从合并资产负债表可知,小米CVC账面价值主要由公允长投构成,2015年、2016年、2017年占比均超过80%。但在2018年,华米、爱奇艺、云米纷纷上市,小米所持优先股转换为普通股。此外,小米通过委派董事会代表对北京掌趣有重大影响力,这4项投资都由公允长投重分类为权投,因此,在2018年后权投占比上升至30%左右。2020年随着购买公允长投支出的增加,公允长投占比有所回升,见表4。

公允长投账面价值增长率相对来说更为稳定,权投增长率波动巨大,见图9。不过,由于目前小米上市时间短、公开财务数据不全,未来分析长期增长趋势可能更有意义。

小米CVC账面价值是集团资产的重要组成部分,见图10。一是投资账面价值除2019年增长率有所降低外,总体上保持较高速增长;二是从投资账面价值在总资产中的占比看,峰值出现在2016年,为27.98%,此后投资账面价值占比虽略有下降,但历年投资账面价值占比均保持在16%以上。

CVC账面价值在小米的资产中占据重要的地位,而小米公司创业投资活动投资收益也比较可观,见表5。

合并损益表中“按公允价值计入损益之投资公允价值变动”科目由权益投资公允价值变动、优先股投资公允价值变动和按公允价值计入损益之短期投资公允价值变动构成,前两者合计为公允长投对应的公允价值变动,后者针对以人民币计值的理财产品。由于本文研究的是CVC收益,因此应从“按公允价值计入损益之投资公允价值变动”中扣除短期投资公允价值变动,得到公允长投对应的公允价值变动,见图11。公允长投对应的公允价值变动增长率波动较大,其中2020年增长率达到峰值,约为231%。

将公允长投对应的公允价值变动加上“分占按权益法入账之投资收益(亏损)”,得到小米CVC活动的投资收益,其中公允长投对应的公允价值变动构成了小米CVC收益的主要组成部分,见表6。小米年投资收益近6年均超过25.72亿元,2017年收获61.19亿元投资收益,2020年投资收益更是高达约139亿元。从投资收益率看,近6年最低税后投资收益率为2019年的7.75%,最高为2017年的22.31%,3年税后投资收益率均超过20%,见图12。小米通过CVC将初创公司纳入自己的生态系统,利用平台资源持续赋能加速其成长,自己则收获了高额投资收益。

2014年,小米在推出首款智能手机3年后,以12.5%的占有率登顶中国市场。然而,2015年、2016年小米手机业务即呈现颓势,2016年销售量从6 654.6万台跌至5 541.9万台,手机业务收入从537.15亿元降至487.64亿元。在这种情况下,CVC收益成了公司利润的主要来源,2015年和2016年占比分别高达197.23%和67.95%。2017年,小米重回世界前列,智能手机销量增长65.2%,达到9 141万台,CVC投资收益占经营利润比例有所下降,见图13。2018年,由于发放巨额一次性的以股份为基础的薪酬、行政部门扩张,行政开支由2017年的12亿元增加至121亿元,当年经营利润下降,投资收益占比高达316.97%。2020年CVC收益高达138.75亿元,创历史新高,约占全年经营利润的58%。公司创业投资所带来的收益已成为小米利润的重要来源,构筑了公司价值的重要组成部分。CVC收益将成为小米未来盈利的主要增长点。

通过公司创业投资活动,小米在IoT和移动互联网服务领域持续发现、投资和孵化有发展前景的企业,实现了协同发展,收获了投资收益,构建了互惠互利的商业生态系统。

2.5 困局

2020年,九号机器人成功于科创板上市。该公司于2012年成立,依靠小米CVC的全方位支持迅速成长为全球智能出行领域的“独角兽”企业。尽管小米既占有九号机器人21.82%股份,又是其重要客户,但九号机器人明确声明自己不是小米生态链企业。

众多小米生态链企业正在谋求加速“去小米化”。根本原因在于小米商业生态系统中不超过5%的硬件利润率压缩了利润空间,导致初创公司难以持续投入研发,容易陷入市场竞争的不利境地。此外,初创企业在接受小米孵化支持的同时,也面临系统内的竞争。一方面,出于不因某一初创企业失败而失去市场机会的考虑,小米通常会在各特定细分市场广泛撒网;另一方面,小米投资孵化的初创公司早期一般专注于某一细分领域的特定产品,但随着企业的发展,产品单一的劣势会凸显出来。这时候,生态链企业往往会选择扩张产品种类,生态系统中的初创企业往往会形成产品交叉的微妙竞争关系。

困局之中,小米加快了自主研发与增持股份的步伐。小米研发支出由2015年的15.12亿元提高至2020年的92.56亿元,特别是2018年研发支出增长率高达83.34%,见图14。2019年,小米推出自主研发的小米手表和红米手环,直接与生态链企业华米展开竞争。除此之外,小米增持多个实力强劲的生态链企业的股份,如2020年5月和2021年3月两次增持紫米,使之成为小米的全资子公司。

3 结语

在互联网时代,新兴事物迭代的速度加快,企业要想保持在行业内的优势地位,必须将投资活动和自身战略紧密结合。本文以小米商业生态系统为例,探究公司创业投资如何影响企业价值创造,对我国企业具有重要借鉴意义。

通过案例分析,得出如下启示:第一,公司创业投资双重双向的价值创造机制扩大了小米平台型商业生态系统的边界,促进了系统内的价值共享和资源流动,为母公司创造了丰厚的财务收益,放大了系统的经济效益,大公司和初创公司均可以通过CVC在充满不确定性的市场环境中应对来自各方的激烈竞争,实现持续增长。第二,在我国,公司创业投资是在互联网技术快速发展和宏观经济高速增长的背景下发展起来的,母公司更强调将初创企业的技术创新与本公司联系起来,实现与初创企业的战略协同,而初创企业则希望借由母公司的互补资源提升自身技术创新和商业化能力,因此,母公司与初创公司存在潜在的利益冲突。大公司在进行创业投资的过程中要注重维护与初创公司的合作关系,注意保护初创企业的利益,初创企业才更有动力与母公司实现战略协同,更好地发挥公司创业投资的价值创造功能。

本研究也存在不足之处:第一,由于CVC活动具有双边组织学习的特点,本文主要考虑的是公司创业投资对投资企业的影响,对被投资企业分析较少,研究结果可能存在一定局限性。第二,由于小米成立及上市时间较短,公开的财务数据有限,因此本文的相关分析无法进一步深入,未来通过分析更长期的财务数据得出的结论可能更具可靠性。

参考文献

[1]IRELAND R D,HITT M A,SIRMON D G. A model of strategic entrepreneurship:the construct and its dimensions[J]. Journal of Management.2003,29 (6):963989.

[2]陈寒松,张玉利.项目管理适用于公司创业活动的研究[J].科学学与科学技术管理,2005(10):143148.

[3]GOMPERS P A, LERNER J. The determinants of corporate venture capital successes: organizational structure, incentives, and complementarities[R]. NBER Working Papers, 1998.

[4]清华大学国家金融研究院创业金融与经济增长研究中心、全球并购重组研究中心、创业邦联合课题组.2019年中国 CVC 行业发展报告[R].2020.

[5]SIEGEL R, SIEGEL E,MACMILLAN I C. Corporate venture capitalists: autonomy, obstacles, and performance[J]. Journal of Business Venturing. 1998,3 (3) : 233247.

[6]CECCAGNOLI M,HIGGINS M J, KANG H D. Corporate venture capital as a real option in the markets for technology[J]. Strategic Management Journal,2018,39(13):33553381.

[7]SONG M. Thelife cycle of corporate venture capital[J]. The Review of Financial Studies, 2020, 33 (1):358394.

[8]TITUS V,PARKER O,COVIN J. Organizational aspirations and external venturing: the contingency of entrepreneurial orientation[J].Entrepreneurship Theory and Practice, 2020, 44(4): 645670.

[9]KIM K,GOPAL A, HOBERG G. Does product market competition drive CVC investment? Evidence from the US IT industry[J].Information Systems Research, 2016, 27(2):259281.

[10]GBADJI L A G,GAILLY B, Schwienbacher A. International analysis of venture capital programs of large corporations and financial institutions[J]. Entrepreneurship Theory and Practice, 2015, 39(5): 12131245.

[11]康永博,王苏生,彭珂.公司创业投资对企业技术创新的影响研究:基于组织间学习的视角[J].研究与发展管理,2017,29(5):8798.

[12]GARRIDO E A, DUSHNITSKY G. Are entrepreneurial venture's innovation rates sensitive to investor complementary assets? Comparing biotech ventures backed by corporate and independent VCs[J].Strategic Management Journal,2016,37(5):819834.

[13]薛超凯,任宗强,党兴华. CVC与IVC谁更能促进初创企业创新?[J].管理工程学报, 2019,33(4):3848.

[14]HELLMANN T. A theory of strategic venture investing[J]. Journal of Financial Economics, 2002,64(2): 285314.

[15]KIM J Y,STEENSMA H K, PARK H D. The influence of technological links, social ties, and incumbent firm opportunistic propensity on the formation of corporate venture capital deals[J]. Journal of Management, 2019, 45(4):15951622.

[16]CHESBROUGH H W. Making sense of corporate venture capital[J].Harvard Business Review, 2002, 80(3):9099.

[17]ANOKHIN S, WINCENT J, OGHAZI P. Strategic effects of corporate venture capital investments[J].

Journal of Business Venturing Insights, 2016(5): 6369.

[18]GOMPERS P A. Corporations and the financing of innovation: the corporate venturing experience[J]. Economic Review, 2002, 87(Q4):117.

[19]DUSHNITSKY G. Corporate venture capital in the 21st century:an integral part of firms innovation toolkit [M]//DOUGLAS C.The oxford handbook of venture capital.Oxford:Oxford University Press,2012.

[20]谈毅. 风险投资学[M]. 上海:上海交通大学出版社,2013.

[21]陆方舟,陈德棉,乔明哲.公司创业投资目标、模式与投资企业价值的关系:基于沪深上市公司的实证研究[J]. 投资研究,2014,33(1) : 5771.

[22]曾蔚,唐雨,刘阳洁,等.公司创业投资模式、创新资本与企业价值的影响研究:基于创业板经验数据[J]. 工业技术经济,2021,40(6):2835.

[23]梁晓艳.公司创业投资(CVC)的价值创造机制与信息困境问题研究[D]. 合肥:中国科学技术大学,2007.

[24]MAULA M V J . Corporate venture capital and the valueadded for technologybased new firms[D]. Helsinki:Helsinki University of Technology, 2001.

[25]LIN S J , LEE J R . Configuring a corporate venturing portfolio to create growth value:withinportfolio diversity and strategic linkage

[J]. Journal of Business Venturing, 2011, 26(4):489503.

[26]TITUS V K, ANDERSON B S. Firm structure and environment as contingencies to the corporate venture capitalparent firm value relationship[J]. Entrepreneurship Theory and Practice,2018,42(3): 498522.

[27]LORENZO F D,Vrande V V D. Tapping into the knowledge of incumbents: the role of corporate venture capital investments and inventor mobility[J]. Strategic Entrepreneurship Journal,2019,13(1): 2446.

[28]乔明哲,张玉利,凌玉,等.公司创业投资究竟怎样影响创业企业的IPO抑价:来自深圳创业板市场的证据[J].南开管理评论,2017,20(1):167180.

[29]PAHNKE E C, KATILA R, EISENHARDT K M. Who takes you to the dance? How partners institutional logics influence innovation in young firms[J]. Administrative Science Quarterly,2015,60(4):596633.

[30]周瑜.生态系统对互联网企业价值影响的研究:以小米集团为例[D].成都:西南财经大学,2019.

[31]小米生态链谷仓学院.小米生态链战地笔记[M]. 北京:中信出版社,2017.

收稿日期:20211109

作者简介:

郭飞,男,1974年生,教授,博士研究生导师,主要研究方向:跨国公司风险管理和企业投融资。

向乐静,女,1999年生,本科在读,主要研究方向:风险投资。

于畅,女,2001年生,本科在读,主要研究方向:金融投资。