我国国际航运市场与造船市场的联动关系探析

2022-02-13郑旻涵马存玉

郑旻涵 茆 健 马存玉

(上海海事大学,上海 201306)

一、引言

2021 年全球经济复苏带动海运贸易回暖。波罗的海干散货指数(BDI)不断攀升,运费收益高涨,集散市场需求旺盛。原油价格虽有所小幅提升,油运市场仍然供大于求。受当前疫情反复影响,全球制造业复工复产不均,港口拥堵及“集装箱只出不进”等因素导致船队效率下降,市场“一箱难求”大幅推高运费收益。航运市场中运费的抬升会对造船需求有正向的传导效应。在2021 年的上半年,全球新船成交总量已超过2020 年的全年成交量,使得以集装箱船主导的新造船市场迅速抬升。面对航运市场迅速升温的行情,船舶工业企业也承接了更多的订单,但受到原材料价格变化、上下游产业不同步、金融市场不确定、汇率波动等因素的影响,造船行业也面临着严峻的考验。由此可见,集运市场与新造船市场尤其是集装箱新造船市场的关系值得研究,以便于航运市场和造船市场参与者分析、预测未来市场走向。

目前,国内航运运价指数相关研究较为丰富。夏凯亮等通过选用协整理论、VAR 模型和GARCH 模型探析中国金融市场和集装箱运输市场之间的联动机制,得出上证综指(SCI)对中国集装箱出口运价指数(CCFI)有直接影响,而CCFI 对SCI 无直接影响,并且CCFI 和SCI 都有ARCH 效应。吴秀秀采用单位根检验、Johansen 协整检验、Granger 因果关系检验以及脉冲响应,得出美国股票市场对BDI 指数的影响仅限于金融危机期间,而中国股票市场较美国股票市场与BDI 的关联性更强,对航运业有一定的拉动作用。林鹏对CCFI 建立均值-波动率的ARIMA-GARCH 模型,分析CCFI 波动影响因素,得出国内CPI 指数中长期显著影响CCFI,人民币汇率因素中长期对CCFI 反向波动影响,短期内直接影响运力需求的因素是CCFI 波动主因。李序颖利用协整检验和Granger 因果检验研究了CCFI 和BDI 的关系,得出CCFI 周收益率是BDI 周收益率的Granger 原因。朱玉华等利用广义自回归条件异方差(GARCH)模型描述CCFI 波动的集聚性和敏感性。结果表明,CCFI 收益率序列是平稳的,集装箱运价波动具有反杠杆效应。王思远等对CCFI 建立基于Griddy-Gibbs 抽样MCMC 算法的贝叶斯AR-GARCH模型,得出CCFI 具有较强的持续性,不存在“风险溢价”和“杠杆效应”。

许多研究人员对中国集装箱出口运价指数与其他指数的因果关系以及自身的波动性特征有过深入研究,中国集装箱出口运输市场与集装箱新造船市场的关系研究应进一步加强。运输市场和船舶市场作为航运业两大商品市场,运输市场提供的是海上运输这个服务性质的商品,价格体现在租金和运费上;船舶市场提供的是实务性质的船舶商品,价格体现在船价上。两个市场有各自的供给和需求,而供需关系调节价格,所以价格可以反映这两个市场景气程度。因此,研究运价指数和新造船价格指数之间的联动关系,对探究中国集装箱出口运输市场与集装箱新造船市场的相互影响关系有重要意义。

二、指标选取与数据来源

选取的运价指数是中国集装箱出口运价指数CCFI,该指数是中国集装箱出口运输市场某个时期的运价与基期的运价的比值,用来反映集装箱航运市场供需变动趋势。所用原始数据均来源于上海航运交易所,样本区间为2013 年7 月至2021 年3 月,得到CCFI 指数的当月值数据时间序列,一共93 个观测数据。

选取的反映我国新造船市场景气程度的指标为新造集装箱船价格指数CNCPI,数据来源于中国新造船价格指数公司,样本区间同样为2013 年7 月至2021 年3月,得到指数的当月值数据时间序列,一共93 个观测数据。

经过对原序列平稳性检验发现,CCFI 为I(1)指数序列,CNCPI 为I(2)指数序列,单整阶数不同。而同阶单整是检验两序列是否具有协整关系的基础。故放弃对原序列进一步的实证分析。在诸多市场关联性研究中,价格的变动及其收益率也是重要的研究对象,价格序列转化成收益率序列需进行如下处理:

其中,P、P分别表示第t 期和第t-1 期各指数的价格,R为第t 期收益率。对CCFI、CNCPI 作相似的变动率处理,分别得到CCFI 变动率、CNCPI 变动率,以RCCFI、RCNCPI 表示。考察RCCFI 与RCNCPI 的走势图:

图1 可以直观地看出,两个序列整体波动幅度大,上升和下降都很剧烈,原序列不平稳;两序列总体波动趋势一致,且RCNCPI 变动滞后于RCCFI 变动。

图1 RCCFI 与RCNCPI 的走势①

三、实证分析

利用向量自回归模型的Granger 因果检验和脉冲响应函数考察RCCFI 与RCNPI 之间的关系。建立VAR 模型之前,需要确保数据平稳或者同阶单整,若是同阶单整需要通过协整检验。文章使用Stata 15.1 进行实证分析。

(一)单位根检验

ADF 检验的判定标准是将变量的ADF 统计量与1%、5%和10%置信水平下的临界值比较:若ADF 统计量小于各显著水平下的临界值,则该时间序列没有单位根,是平稳序列;反之是非平稳序列。分别对RCCFI和RCNCPI 以及各自的一阶差分做单位根检验,结果如表1 所示。

表1 ADF 检验②

检验结果显示,RCCFI 和RCNCPI 的ADF 统计量都大于临界值,而DRCCFI 和DRCNCPI 的ADF 统计量都小于临界值。这表明原序列都是I(1)指数序列。故可对原序列作协整检验,考察变量间是否存在长期均衡关系。

(二)协整检验

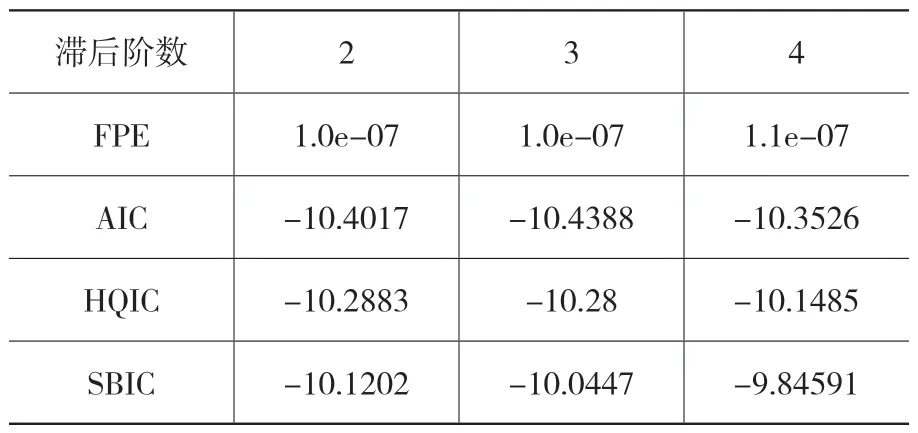

采用基于向量自回归VAR 模型的Johansen 协整检验。因协整检验是对滞后期非常敏感的检验,首先需要确定最优滞后阶数。对原数据建立VAR 模型,考察VAR 模型下的最优滞后阶数:

表2 不同信息准则的值

根据FPE、AIC准则,都需滞后3阶;根据HQIC、SBIC需滞后2阶。根据Lutkepohl(2005),HQIC、SBIC 提供了对真实滞后阶数的一致估计,而FPE、AIC 准则可能高估滞后阶数。并且经检验,滞后2 阶建立的VAR 模型在接受“残差无自相关”的原假设的显著性高于滞后3 阶。故选择VAR 模型最优滞后2 阶。

由于VAR 是无约束的,而协整是有约束的,因此协整检验的最优滞后阶数一般为VAR 的最优滞后阶数减去1,所以为1。

确定了最优滞后阶数,继续做协整关系检验。

表3 包含常数项和时间趋势项的协整秩迹检验

表4 最大特征值检验

包含常数项和时间趋势项的协整秩迹检验结果表明,只有一个线性无关的协整向量。而最大特征值检验也表明,可以在5%的水平上拒绝“协整秩为0”的原假设(27.2624>14.07),但无法拒绝“协整秩为1”的原假设(3.7580<3.76)。这表明RCCFI 和RCNCPI 至少存在一个协整关系。

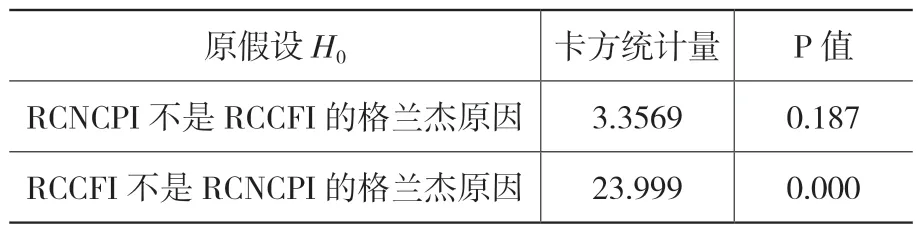

(三)格兰杰因果分析

格兰杰因果检验是指通过计量方法检验两个变量之间是否存在因果关系,或者是时间上的先后顺序关系。根据上述所确定的最优滞后阶数建立VAR 模型,考察CCFI 变动率和CNCPI 变动率之间的格兰杰因果关系。

表5 显示,如果检验变量RCNCPI 系数的显著性,拒绝“RCNCPI 不是RCCFI 的格兰杰原因”的原假设(3.3569>0.187),认为RCNCPI 是RCCFI 的格兰杰原因。但如果检验变量RCCFI 系数的显著性,卡方统计量远大于P 值,故强烈拒绝“RCCFI 不是RCNPI 的格兰杰原因”的原假设,认为RCCFI 是RCNCPI 的格兰杰原因。并且RCCFI 是RCNCPI 的格兰杰原因更加显著。

表5 RCCFI 与RCNCPI 因果检验结果

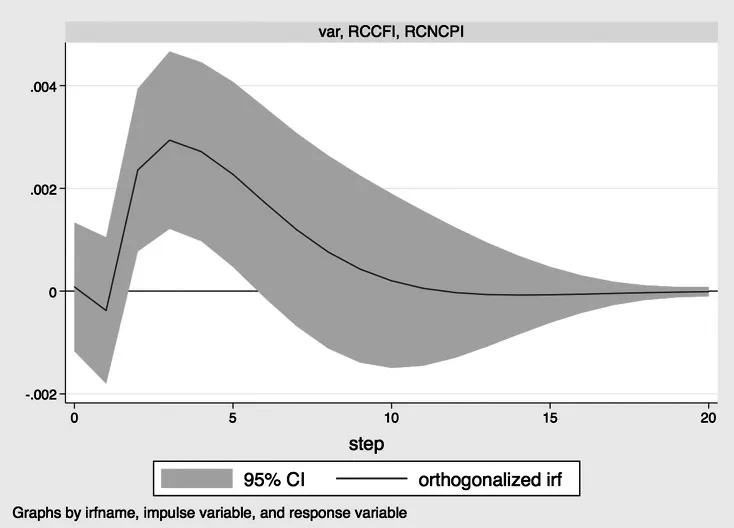

为了进一步分析RCCFI 与RCNCPI 之间的相互关系,作出了RCCFI 对RCNCPI 及RCNCPI 对RCCFI 的脉冲响应函数。RCCFI 对RCNCPI 的脉冲响应函数显示,当在本期给RCCFI 一个正冲击后,RCNCPI 对冲击的响应是正向的。具体而言,在第1 期小幅波动,从第2 期开始迅速上升,第3 期上涨放缓,并逐渐达到峰值,之后平稳下降,但持续保持正效应,在第11 期正效应消失。这表明RCCFI 的上涨对RCNCPI 产生较为显著的拉动作用。

图2 RCCFI 对RCNCPI 脉冲响应函数

对比RCNCPI 对RCCFI 的脉冲响应函数,RCCFI对RCNCPI 冲击的响应是负向的;考虑到RCNCPI 比RCCFI 低一个数量级,RCNCPI 对RCCFI 的脉冲响应函数峰值的绝对值低于RCCFI 对RCNCPI 的脉冲响应函数峰值,这与“RCCFI 是RCNCPI 的格兰杰原因更加显著”结论一致。

图3 RCNCPI 对RCCFI 脉冲响应函数

四、结果分析

主要对中国集装箱出口运价指数变动率与中国新造集装箱船价格指数变动率建立VAR 模型,检验因果关系与作出脉冲响应函数。实证分析结果表明,中国集装箱出口运价综合指数变动率促进中国新造集装箱船价格指数变动率增长,中国新造集装箱船价格指数变动率抑制中国集装箱出口运价综合指数变动率,但效应小于前者。这是由于航运市场需求增速超过船队增速时有助于推动新造船市场抬升,航运条件受限条件较小,反应弹性较强;造船企业受原材料价格变动、上下游产业不同步、金融市场不确定、汇率波动等因素制约,反应弹性相对较弱。

五、建议方法

航运市场中,当运费抬升,造船需求增长,船厂增加产能;反之,船舶供给过剩,运力过剩,将导致运费下降。该结论对运输市场和造船市场的供需调整具有指导意义。

(一)紧紧抓牢疫情期间市场短期上升的机遇。国际主要预测机构的共识是:2021 年全球经济复苏将带动海运贸易回暖,预计全年海运贸易增速将超过4%,未来两年也将持续保持在3%左右。随着疫苗接种的普及,各国疫情防控的努力,航运业的运输效率也会恢复,未来航运市场极有可能有回落的迹象,因此,要在短期内抓住机遇,提升自身的造船质量,先发制人趁热打铁。

(二)谨慎面对国际金融市场对造船市场的不确定性影响,积极合理地利用套期保值等金融手段,尽可能降低汇率波动带来的风险,采用保守稳健的风险管理方式,保证主营业务管理目标的实现。

(三)全球贸易的90%都是通过海运来完成,船舶航运业近年来带来的环境污染问题受到国际社会的高度关注,绿色低碳逐渐成为船舶航运业的必然发展趋势。依赖航运业的国家对绿色船舶加大研发和投入,围绕船舶总体优化、船舶动力燃料低碳化两个维度深入研究,提高国际航运竞争力和影响力。

重视上下游产业之间的交流合作,建立战略合作伙伴深度合作关系,以确保原材料供给的效率的质量。

[注释]

为了在数量级上更匹配,将RCNCPI 乘以10;C,T,K分别表示单位根检验包括常数项、时间趋势项以及滞后阶数。DRCCIF 和DRCNCPI 分别表示CCFI 变动率的一阶差分和CNCPI 变动率的一阶差分