生命周期视角下并购对企业融资约束的缓解效应

2021-11-09南京审计大学会计学院杨乐平

○南京审计大学会计学院 杨乐平

一、引言

融资约束是由于市场上存在信息不对称、代理成本等原因导致的外部融资成本高于内部融资,从而企业加强了对内部资金的依赖,放弃了部分投资的机会。内部市场理论则提出并购能够建立内部市场降低融资约束。学者们对于并购是否能够降低融资约束,用投资-现金流敏感性、现金-现金流敏感性、KZ指数、SA指数、股利支付水平等指标从信息不对称程度、代理成本等角度进行了验证。部分学者在证实了并购能够缓解融资约束后,以股权性质、规模大小等性质对企业进行分类,对比各组融资约束的缓解效果。

这些都是静态因素研究,没有考虑到动态的角度。企业在不停地发展和成长,结合企业生命周期理论分析,处在不同生命周期的企业,其资产结构、现金流依赖度、经营策略等都不同,其面对的信息不对称性和代理成本也不同,因此通过并购缓解融资约束的程度也不同。基于此,本文以2010—2018年并购的沪深A股上市企业为研究样本,结合企业生命周期理论,利用现金-现金流敏感度研究并购对于不同生命周期企业融资约束的缓解效果。

一、文献回顾与研究假设

MM理论认为,在完美市场中,资本市场达到无摩擦的条件下,企业价值与资本结构无关,外部融资成本等于内部融资成本,投资持续处于最优水平。但现实市场中,由于存在信息不对称性、代理成本以及税收政策等因素,外部融资成本显著高于内部融资成本。对此,Williamson(1970)[1]提出内部资本市场理论,企业通过并购建立内部资本市场,将成本较高的外部交易转化为内部交易,降低了交易费用,同时降低了信息不对称性,将资本从边际利润较低的板块转移到较高的板块,从而缓解融资约束。Nielsen和Melicher(1973)[2]认为,并购双方现金流存在差异,而并购方出于投资目标方的考虑,进行并购建立内部资本市场,从而对企业投资项目进行整理,舍弃原本边际利润较低或闲置的项目,转而对目标企业进行投资。Fszzarietal.(1988)[3]提出,外部融资成本高于内部融资成本的前提下,企业更倾向于内部融资,因此导致企业融资约束与投资—现金流敏感度之间呈现正相关关系。Stulz(1990)[4]研究得出,因为存在信息不对称问题,企业的市场价值不被外部市场看好,从而导致投资不足,而并购后,企业通过对资金进行分配缓解了投资对内部现金流的依赖,缓解了融资约束。Almeidaetal.(2004)[5]研究得出,企业为了应对未来的投资,需要储存一部分现金,因此存在融资约束,其现金-现金流敏感度为正,而不存在融资约束企业的现金-现金流敏感度为负。Ereletal.(2015)[6]用现金持有水平和投资-现金流敏感度作为衡量指标,通过实证发现并购后均出现下降的现象,从而证明并购减轻了企业的融资约束,对于规模较小的企业尤为明显。

国内对于融资约束和并购的研究较少,说法也不统一。曾亚敏和张俊生(2005)[7]采用1998—2000年的并购案例研究表明,企业业绩无论并购前后都与自由现金流显著负相关,肯定了自由现金流假说,否定了内部资本市场假说。而吴红军(2006)[8]则证明企业业绩无论并购前后,投资水平都与现金流存在明显的正相关,说明融资约束一直存在;同时,他也证实了,缓解融资约束是并购的动因之一。王逸等(2015)[9]则以2008—2013年并购事件为案例,实证得出短期来看,企业会以并购为契机优化杠杆率,缩小与目标资本结构的差距,提供了更多的股权融资机会,其中负债较高的企业较为明显。葛结根(2017)[10]以2007—2012年的并购案例进行研究证明,并购能够缓解上市企业的融资约束,其中民企和独立企业的缓解效果更明显。林学军(2020)[11]以2010—2018年并购案例研究得出,融资约束程度较轻的企业更倾向于收购融资约束高于自己的中型企业,且民企和发展能力较高的企业缓解程度较高。基于以上研究,提出假设H1:

H1:并购能够缓解企业融资约束。

以上分析都只从静态角度分析并购与融资约束的关系,基于企业生命周期理论,企业发展经营必然经历从成长、成熟到衰退的阶段。Berger(1998)[12]最初提出“融资生命周期”理论,企业的资本结构随着所处周期不同而改变,因此需要改变融资策略来适应新的资本结构。Cumming和Johan(2010)[13]在此基础上提出,除了融资来源,企业的投资结构也会跟随生命周期而改变。王士伟(2011)[14]研究发现,中小科技型企业在不同生命周期技术创新与资金供应的矛盾各不相同,其中成长期面临着高速发展的需求,因此资金需求缺口最大。吴莉昀(2019)[15]以2007—2016年中小企业为研究对象发现,财政补贴和税收优惠政策能够缓解融资约束,其中成长期的企业面临显著的融资压力最显著,缓解效果也最明显。基于以上研究,提出假设H2:

H2:企业处于不同生命周期中,并购对于融资约束的缓解程度存在差异。

二、 研究设计

(一) 变量说明

1. 融资约束

本文使用Almeidaetal.(2004)提出的现金-现金流敏感度来检验融资约束,他们认为为了应对未来的投资,企业需要储存一部分现金,因此存在融资约束,其现金-现金流敏感度为正,而不存在融资约束的企业现金-现金流敏感度为负。国内学者也证实了融资约束对现金持有的影响。李金、李仕明(2007)[16]以沪深交易所2002—2004上市的公司作为样本,研究得出存在融资约束的公司,其现金对现金流正向敏感,而不存在融资约束的公司不敏感,同时证明了企业的融资约束、现金-现金流敏感度均与偿债、盈利能力负相关,证实了现金-现金流敏感度能够成为融资约束的衡量指标。胡明明、姚正海(2018)[17]也用Logistic回归分析方法再次证明融资约束指数与现金-现金流敏感度呈正相关。

2. 企业生命周期

本文选用Dickinson(2011)[18]提出的现金流组合分类法,结合我国上市公司的特征,总体划分为成长期、成熟期和衰退期3个生命周期阶段。具体的生命周期划分方法如表1所示。

表1 企业生命周期识别

3. 控制变量

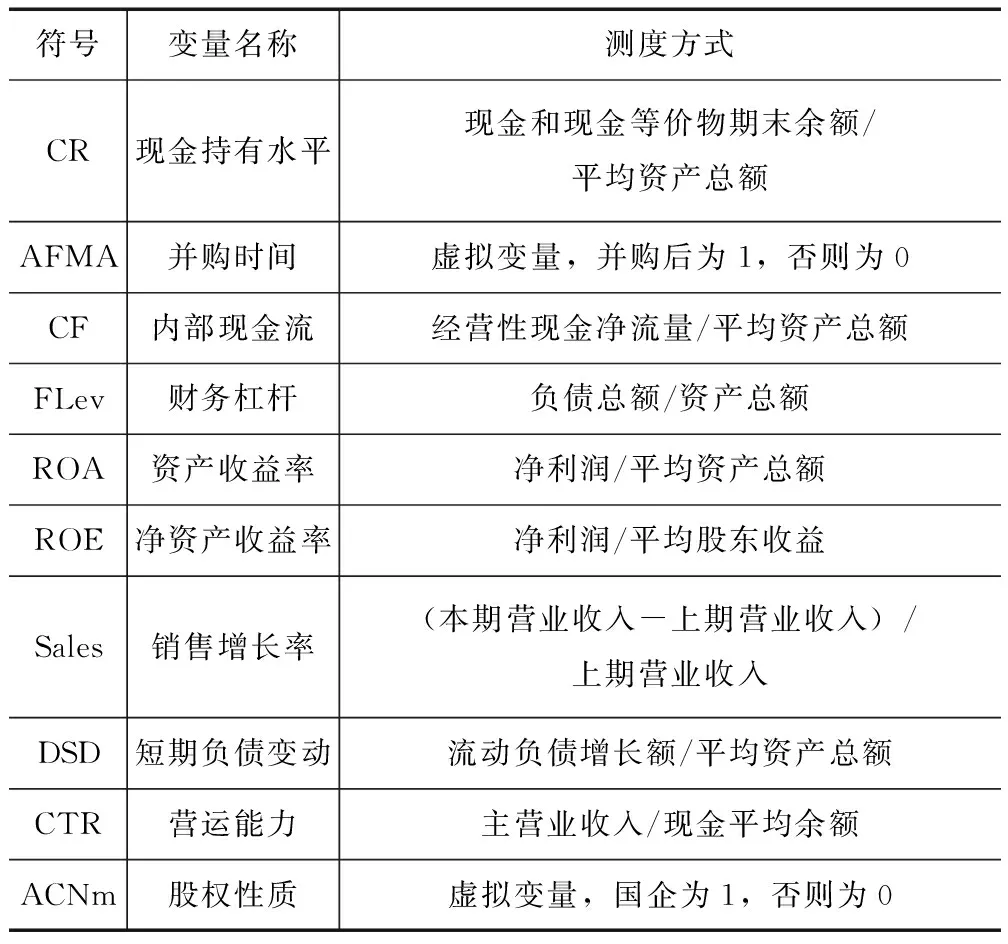

本文控制了财务杠杆(FLev)、资产收益率(ROA)、ROE(净资产收益率)、Sales(销售增长率)、DSD(短期负债变动)、营运能力(CTR)、股权性质(ACNm)。表2阐述了上述变量的具体定义和测度方式。

表2 变量名称及其测度方式

(二) 样本选择与数据来源

本文使用2010—2018年沪深A股市场中,以上市公司为收购目标的并购事件为原始样本。并购样本数据及其财务数据均来自CSMAR数据库。对样本进行筛选,①剔除在考察期内再次发生第一大股东变更的并购事件;②剔除金融类上市公司;③部分指标数据不全的公司予以剔除。经过以上筛选,最终得到2311个并购交易样本,其中处于成长期的样本量为927个,处于成熟期的样本量为1169个,处于衰退期的样本量为215个。

(三) 模型设定

根据上述分析,建立计量模型(1)

ΔCRit=β0+β1AFMAit+β2CFit+β3AFMAit·CFit+β4Xit+δit

(1)

在该模型中,ΔCR表示现金持有水平的变化,AFMA为并购时间(并购为1,否则为0),CF为现金流量比,X为一系列的控制变量,δ为随机扰动项。模型通过现金流CF对ΔCR的影响(β2)衡量现金—现金流敏感度,代表融资约束;用并购前后CF对ΔCR的影响,即交互项AFMA·CF的系数(β3)衡量并购对融资约束的影响。

三、 实证分析结果

(一) 描述性统计

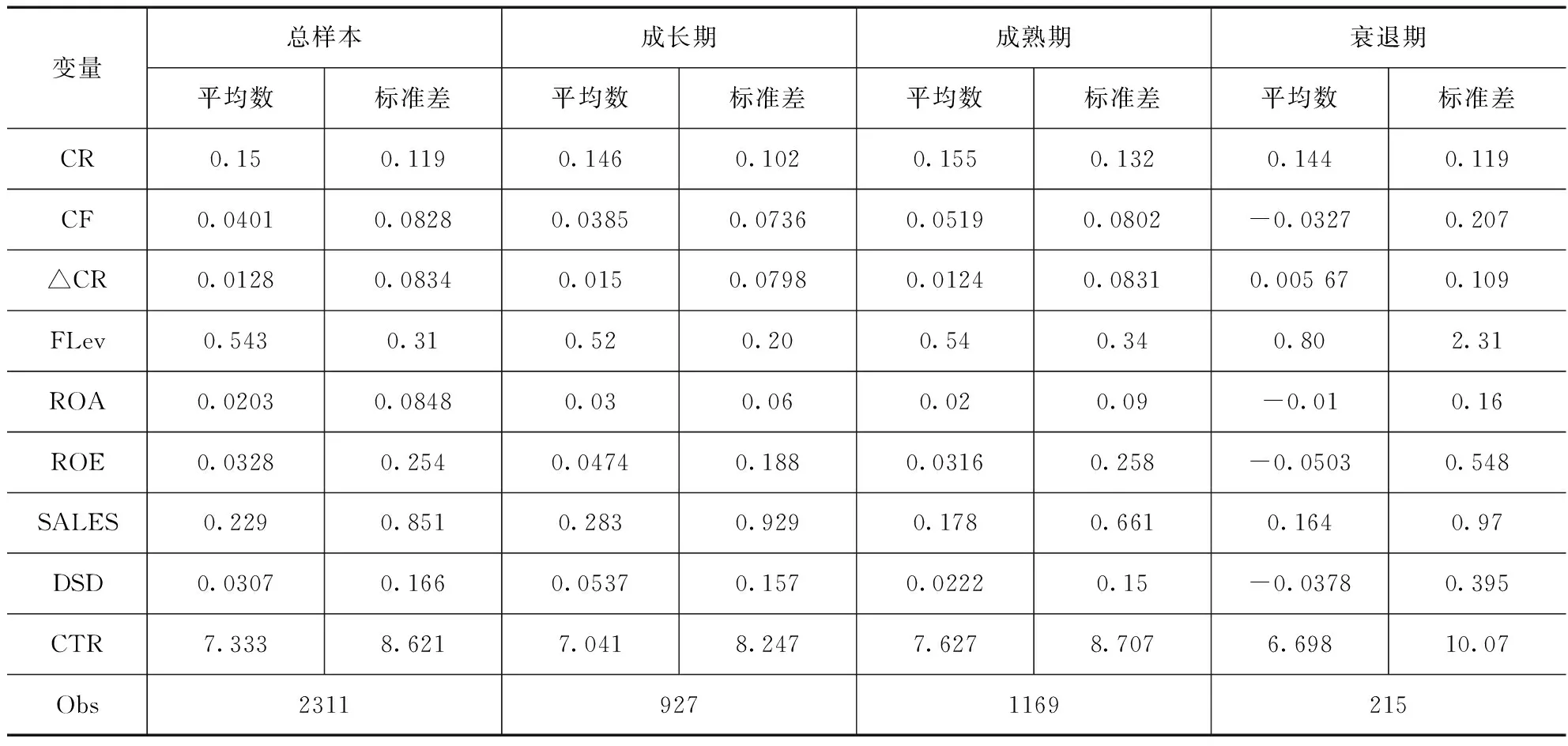

表3阐述了总样本以及各生命阶段样本主要变量的描述性统计。表中显示不同生命周期的现金持有水平、内部现金流均有所不同,其中成熟期现金持有水平(CR)和内部现金流(CF)均最高,成长期次之,衰退期内部现金流小于零,最为短缺;而比较现金持有水平变化(△CR),成长期高于成熟期,衰退期显著小于其他。这些数据说明,企业在成长期资金需求大,融资较为困难,但发展速度最快;当发展到成熟期,企业结构完善,经营稳定,现金持有水平提高,但发展速度放缓;到了衰退期,企业面临重大危机,各项数值到达最低,这都与企业生命周期特征一致。

表3 描述性统计分析

(二) 相关性分析

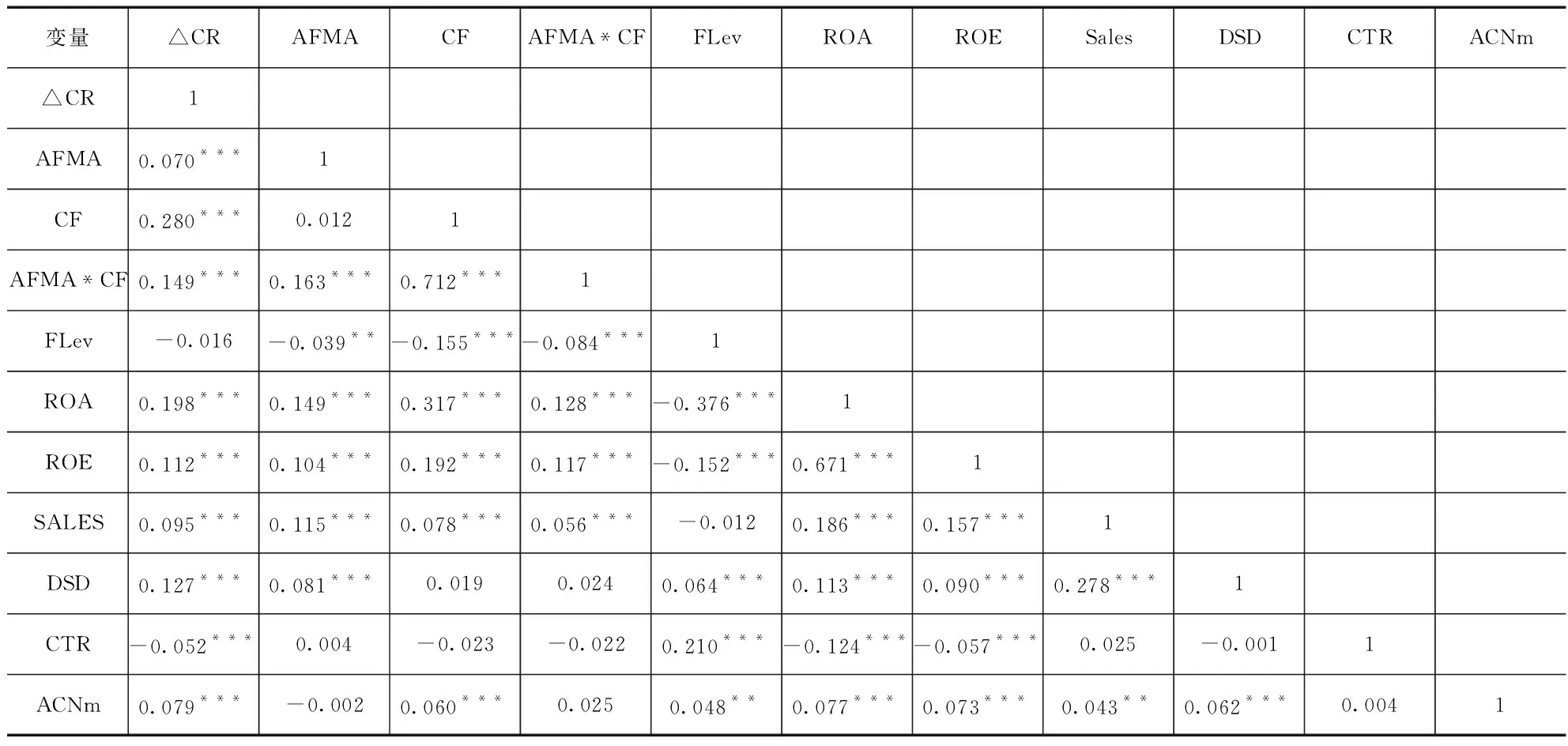

表4为重要变量相关性分析。其中△CR与CF的相关系数在1%置信水平下显著正相关,说明现金持有水平依赖于内部现金流,符合现金-现金流敏感度假设。其他数据的相关均在合理范围内,可进一步分析。

表4 相关性分析

(三) 回归分析

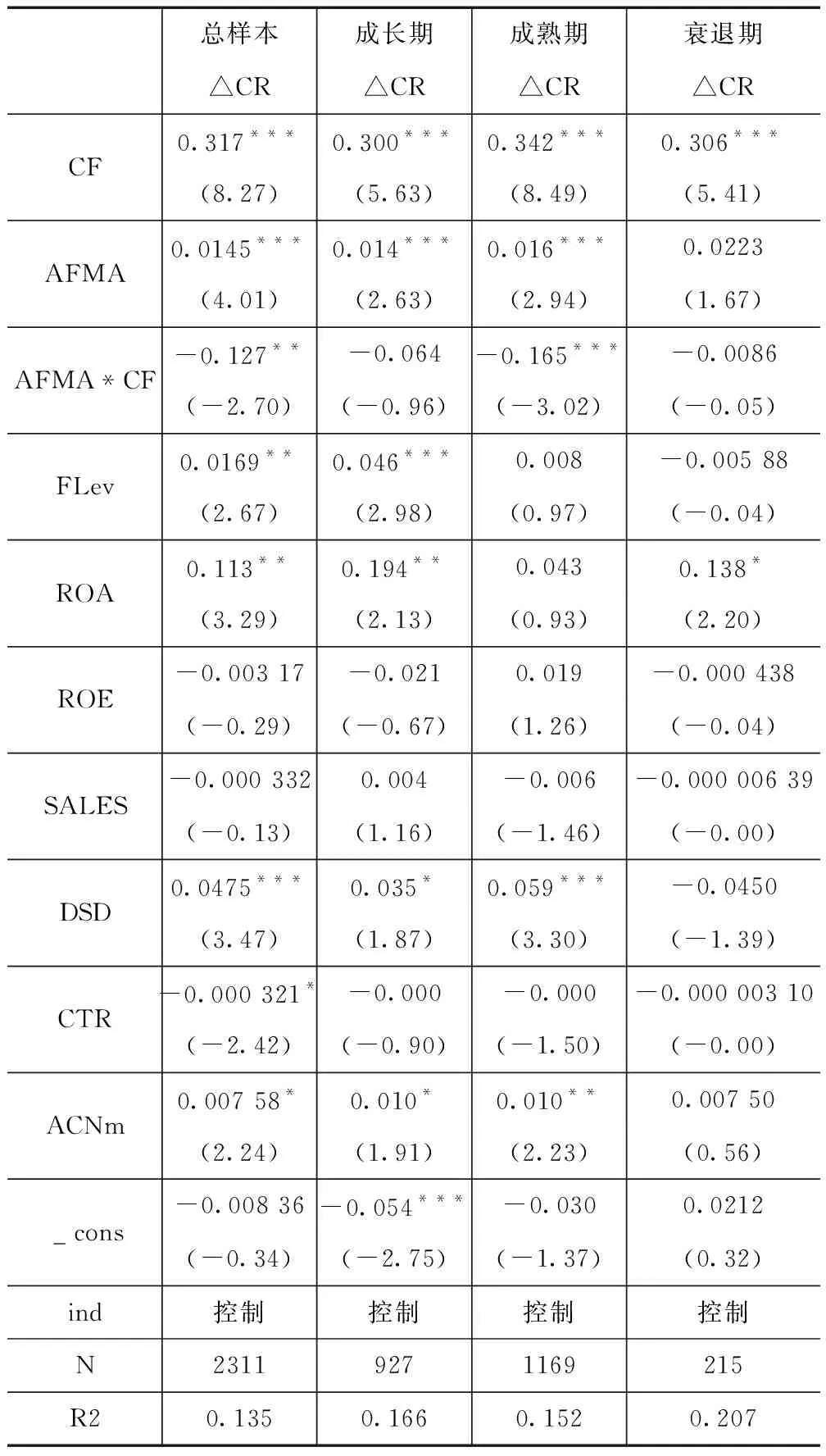

表5给出了总样本以及各分样本的回归结果。其中,总样本AFMF·CF的系数为-0.127,在5%水平上显著,证明并购缓解了企业的融资约束,假设1成立。各企业生命周期的分样本,虽然AFMF*CF均为负,说明并购确实存在缓解效果,但只有成熟期显著,说明各生命周期的企业通过并购缓解的融资约束程度存在差异,假设2成立。对此合理解释为,成长期企业信息不对称性较强,信用较差;衰退期的企业财务状况较差,盈利能力减弱。相对于结构稳定的成熟期企业,市场对成长期和衰退期的企业信心较差,因此并购缓解融资约束的效果较弱。

表5 并购缓解融资约束的回归结果

四、 结论

本文从企业生命周期角度出发,实证检验并购能够缓解企业融资约束。不同生命周期的企业并购缓解融资约束的程度也存在差异,其中成长期企业信用较弱,衰退期企业盈利较差,市场对其信心不足,这两个时期融资约束的缓解效果较弱;成熟期企业,结构稳定,盈利持续性较强,市场对其信心较强,并购对于此类公司融资约束的缓解效果十分显著。本文研究结论对于上市公司采取并购措施和确认留存现金水平均有重要启示。