基于PSR框架的大气环境绩效审计评价研究

2021-11-09兰州财经大学会计学院

○兰州财经大学会计学院 张 妮

一、 文献综述

(一)关于环境绩效审计的研究

陈希晖和邢祥娟[1]认为,环境绩效审计主要是通过检查并审核被审计单位各项有关环境资源方面的业务活动,根据相应的准则来评价环境资源保护、开发利用和管理、生态平衡及发展潜质的合理性和有效性,提出合理客观的审计意见的行为。王恩山[2]以受托责任理论为基础,主张环境绩效审计是由审计机构负责开展的,对受托环境绩效相关人员落实自身职责的情况展开全面、系统的审核检查和分析,并依据一定的标准对其履行的状况和潜力进行综合评估,从而提出合理建议的一项审计活动。王素梅[3]从国家治理的方向进行研究分析,认为环境绩效审计是监督政府宏观领域方面的环境资源管理状况,如资源管理的绩效状况、环保政策的落实程度及有关项目的执行情况等。

梁萌丹[4]认为目前的环境绩效审计工作有其不足之处,比如审计规范不足、证据获取较难、审计人员能力不足和执行范围狭窄等,同时对于上述不足之处提出相应的改进建议,如创新审计方法、提升审计人员的综合素质和专业水准、聘请外部专家予以指导、提高审计沟通协作、拓展审计工作范围以及建立环境绩效审计标准等。赵娜[5]阐述了环境绩效审计的重要性及其特征,从中分析了在审计工作中具体存在的一些问题,并提出了相应的对策建议,如完善相关法律体系、创新审计方式方法和扩大审计内容等。

(二)关于环境绩效审计评价指标体系的研究

夏丛芳等[6]把平衡计分卡理论与水环境绩效审计评价有效地结合起来,从财务、客户、内部运营、成长与学习四个角度规划设计了具体指标,构建相应的评价体系。张敏[7]以PSR模型为基础研究了江苏无锡太湖的治理项目,分别从压力、状态、响应三大方面选取多个不同层次的指标,并将定性指标与定量指标相结合构建评价指标体系,最后采用环境优值法综合评价了无锡太湖的治理效果。张玲[8]通过对水环境绩效的指标体系的研究,以DPSIR概念框架构建了水环境绩效评价的指标体系。肖芬[9]同样基于DPSIR概念模型,从五个维度构建了大气环境绩效审计评价指标体系,并运用灰色关联分析法对山西省四个城市的大气污染治理状况进行评价。金友良和许丽君[10]将工业园区的成长模式与环境管理状况联系起来,并从企业、产业链、园区整体三大方面,由微观到宏观分别设置工业园区环境绩效审计评价指标体系。

二、 PSR概念框架简介

PSR概念框架即压力-状态-响应。在1979年由加拿大的两位统计学家David J.Rapport和Tony Friend提出该模型,之后在20世纪80年代末,经济合作与发展组织和联合国环境规划署将此模型开发应用在环境问题的研究框架中,从而成为环境评价指标、环境现状评估及生物多样性评价等方面研究的常用模型。

PSR概念框架体现了人类社会活动与生态资源环境系统之间彼此相互影响的关系。压力指标表示人类在从事工业和农业生产过程中对环境及其自然资源造成的不良影响;状态指标表示在压力之下自然资源、环境状况与生态系统的变化情况;响应指标表示为了应对环境与资源的变化,人类通过采取一系列措施来降低和避免对生态环境资源的负面影响,具体表现为人类面对环境问题时的反应和行动。PSR概念框架具体反映了做了什么、有何影响、如何应对这一思维逻辑,具有较强的系统性,因而被国内外学者广泛地应用于环境状况评估方面。PSR 模型的逻辑关系和作用机理如图1所示:

三、 基于PSR框架构建相应的大气环境绩效审计评价指标体系

(一)指标构建

本文以PSR框架为基础,构建相应的大气环境绩效审计评价指标体系,具体指标设置情况如表1 所示。

表1 大气环境绩效审计评价指标体系

1.压力指标。压力指标反映了人类为了自身生存发展从而对大气环境产生的负面影响。首先,人口密度的变化必然会引发环境、资源的一系列变化,人口密度越高,相应地资源消耗也会随之增加,从而导致排放的废弃污染物也会增加。其次,第二产业尤其是重污染行业对大气环境造成的不良影响是无法忽视的,如果一个地区第二产业占GDP的比重越高,那么该地区的环境污染可能会比较严重。最后,大气污染物类型主要有二氧化硫、二氧化氮、工业烟尘粉尘等,因此需要将这些指标也列入压力指标中。

2.状态指标。状态指标表示在上述压力指标的影响下大气环境发生了什么样的变化。本文在构建状态相关指标的过程中,通过参考《大气环境质量标准》,从中挑选了四项指标,即二氧化硫年平均浓度、二氧化氮年平均浓度、PM2.5年平均浓度和PM10年平均浓度。

3.响应指标。响应指标表示政府相关部门针对大气环境恶化采取的的一系列整治行为及成效,是考核政府部门履行职责及其治理效果的重要指标。具体设置了绿化覆盖率、环保资金使用率、清洁能源占比和空气质量优良天数这四类指标。

(二)利用层次分析法确定指标权重

1.建立评价指标体系层次模型。层次模型首先是将问题层次化,然后根据各个因素相互之间的逻辑关系将其按目标层、准则层和方案层进行划分形成。具体如表1所示。

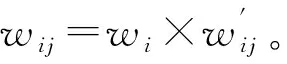

2.构造判断矩阵。层次模型建立好之后,需要进一步构造判断矩阵,其目的是通过对每一层次中的各个元素进行两两比较,判断其相对重要性。对两个因素进行比较时采用九级标度法,如表2所示。

表2 九级标度法

重要性程度用aij表示,则构造的判断矩阵如下:

3.计算权重。

4.一致性检验。由于判断矩阵的相对重要程度有时会出现矛盾,因此必须对其进行一致性检验。

如果CR<0.1,则可认为判断矩阵的一致性是在容许范围之内的,即通过一致性检验。其中,RI代表随机一致性指标,1-10阶判断矩阵的RI值详见表3。

表3 平均随机一致性检验指标RI值

四、 案例实践

L市大气污染的主要因素是汽车尾气污染、散煤燃烧、工业企业排放等,加之地理环境和气象因素不利于大气污染物的扩散,使得L市大气环境污染比较严重。为了改善大气环境,保障L市市民的健康生活,L市政府从各个方面进行管控,积极对大气环境污染进行治理并取得了一些成果。因此,本文以L市为例,基于PSR模型,采用层次分析法确认相关指标权重,进而对L市大气污染治理效果进行评价。其中,相关数据主要来自于L市2019年的统计年鉴、环境质量公报及相关部门网站。

(一)确定指标权重

通过专家打分的形式,确定各元素的重要性程度,从而构成判断矩阵,通过计算得出各类指标的权重和一致性。具体如表4、表5、表6和表7所示。

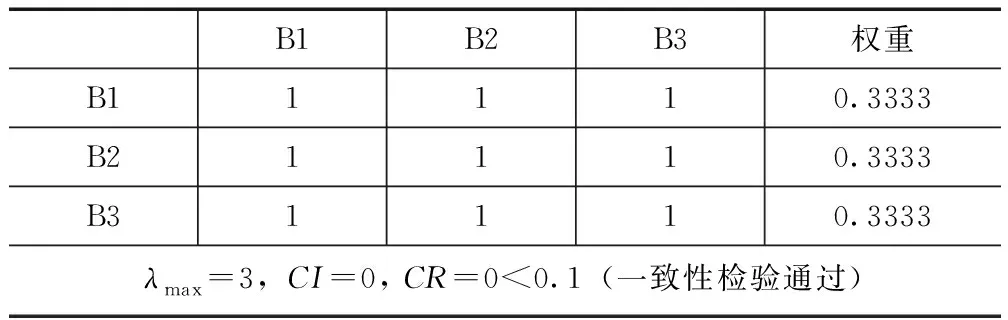

表4 准则层判断矩阵

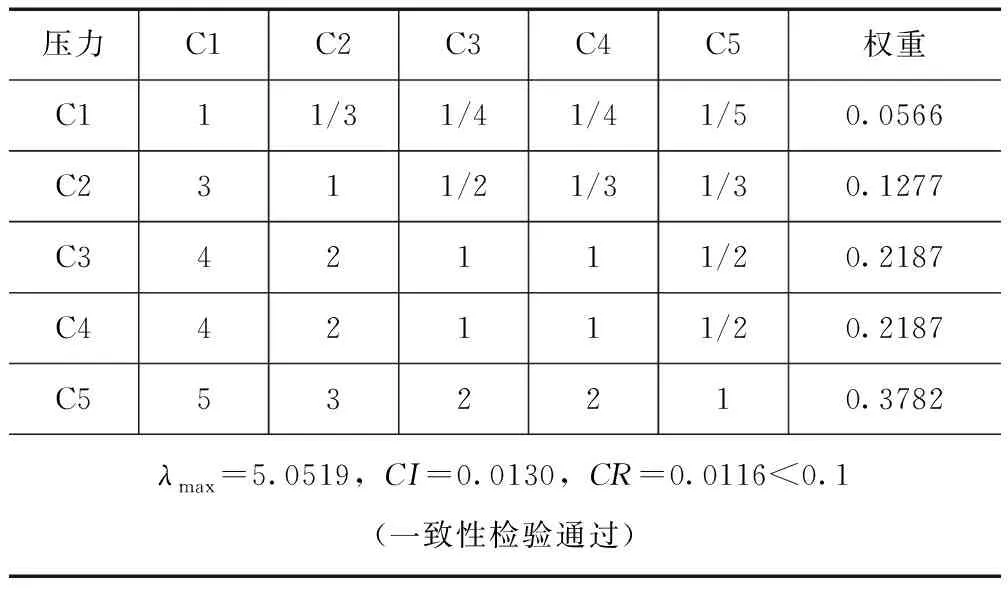

表5 压力指标层判断矩阵

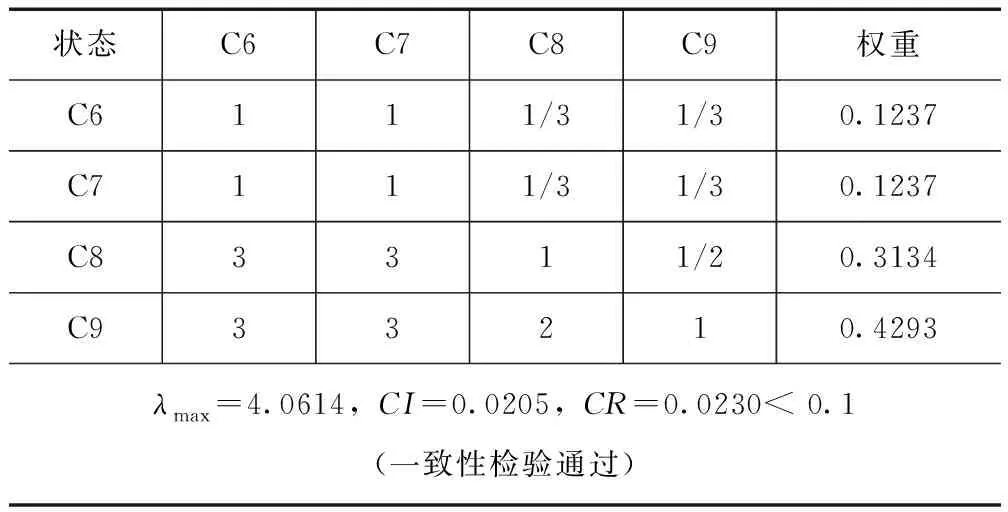

表6 状态指标层判断矩阵

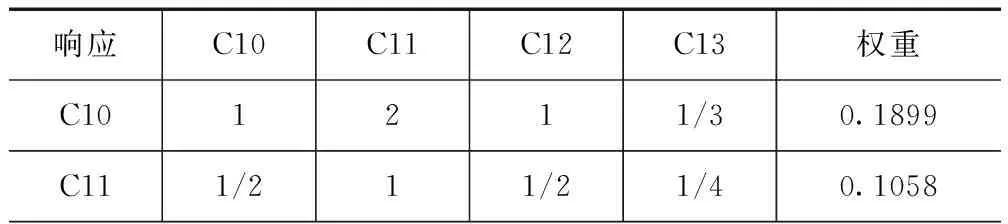

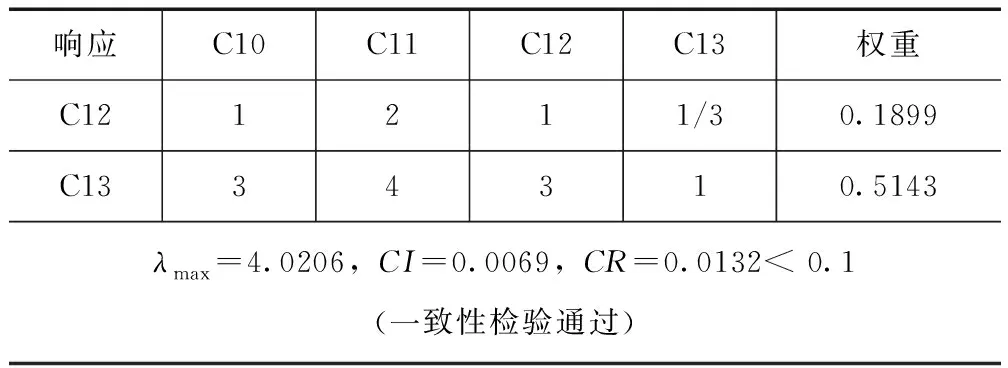

表7 响应指标层判断矩阵

续表7

综上所述,本文构建大气环境绩效审计评价指标权重汇总如表1所示。

(二)利用模糊综合评价法进行综合评价

1.确定因素集U。在本案例中,第一层因素u=(u1,u2,u3),第二层因素集ui=(ui1,ui2,ui3,...uin),其中i表示第一层因素中的序列。

2.确定评语集。本案例中评语集设为V=(优,良,及格,差)=(8,6,4,2)。

3.确定指标隶属度矩阵R。通过邀请专业人员参照具体指标数值打分评价,最终整理得到以下隶属度矩阵。

利用公式Z=W*R分别得:Z1(压力层)=(0.2540,0.4380,0.2602,0.0437);Z2(状态层)=(0.1791,0.4645,0.3036,0.0429);Z3(响应层)=(0.4043,0.4302,0.1654,0)。

结合不同等级的量化赋值,运用公式F=Z*DT,计算结果如下:F1(压力层)=5.7881;F2(状态层)=5.5197;F3(响应层)=6.4773;F(综合评价结果)=5.9284。

综上所述,L市综合评价值接近“良”,处于中等偏上的水平,这说明了L市的大气污染治理取得了明显的成效,通过对大气污染的治理,有效地改善了大气环境。

五、相关建议

(一)完善相关法规制度

完善相关审计法律制度对环境绩效审计的发展至关重要,应该借鉴国外成功经验,不断优化法律法规及规章制度。目前,大气环境绩效审计主要依赖政策和相关工作计划,没有相关法律支撑,使得审计项目难以持续下去。因此,应该在不断完善相关法规制度的基础上加入和环境审计相关的制度,同时也要不断完善《大气污染防治法》、《环境空气质量标准》等法律法规和制度标准,使得大气污染治理环境绩效审计有法可依。同时,在相关法律层,加强审计监督机制,建立以审计部门为主,其他形式为辅的综合监督机制。

(二)创新审计方式方法

对我国政府审计部门来说,可以参照发达国家在该方面的做法,以联合或交叉审计等方法来开展大气环境绩效审计,借助GIS 、问卷调查法及工艺流程等手段来得到分析所需的第一手数据信息,引入数据分析法、层次分析等工具,联系实际所需,在不同的审计案例中选择更为合适的分析方法[11]。一方面可以引入和参照国外的先进经验,另一方面需要结合我国实际来升级实际操作方法,在方法和技术上不断创新。

(三)强化审计结果应用效率

审计报告应客观反映受托环境责任的履行情况,尤其关注领导干部任职期间对大气环境污染的治理效果,应该将履行环境责任和考核及晋升挂钩,这样能够让相关责任人更加重视环保治理及社会责任的履行,愿意主动安排相关的环保治理事宜,调动其主观能动性。同时,审计部门也应提高对大气环境治理绩效审计的关注,加强评价体系的实践应用,提高审计效率,保证审计结果。

(四)提高审计人员的综合素质

队伍建设不同于其他事项,并非一时半刻就能见成效,需要付出长期的努力去建设。目前,大气环境治理绩效审计工作覆盖专业知识技能范围广泛,因此应培育和养成一支综合技能强且素养高的人才梯队,审计队伍中要囊括审计、财会及环保等多方面的人员[12]。具体而言,一是丰富人才结构,需要有环保及审计方面的人才加入。二是因大气环境问题具有多变性、界域广的特点,我国需要从实践角度出发,多进行跨国合作交流,借鉴国外人才培养模式及经验。总而言之,相关政府部门应该根据实际需要进行定向人才的培养,这样有利于大气环境绩效审计工作良性有序的向前迈进。