林业上市公司消耗性林木资产信息披露问题剖析

——以景谷林业为例

2021-11-09浙江农林大学经济管理学院项洁茹

○浙江农林大学经济管理学院 项洁茹

一、引言

自2006年我国颁布生物资产会计准则以来,由于其对大部分上市公司生物资产的信息披露并未做强制性披露要求,生物资产的信息披露问题日益突出。就林木资产而言,其自身特性显著区别于一般的存货,在对其信息披露的要求上需要更为全面、严谨。然而,谢帮生等[1]研究发现,我国上市公司在林木资产的信息披露质量方面存在许多不足之处。虽然专家学者对上市公司林木资产信息披露做了丰富的研究,但是对于林业上市公司消耗性林木资产的研究较少,采用案例分析方法的研究更是稀缺。鉴于此,本文选取了景谷林业上市公司作为案例分析对象进行研究。

景谷林业作为林业上市公司中的龙头公司之一,消耗性林木资产是公司生产产品的主要原料,占公司总资产的比重较高(比重大约在50%左右),然而本文通过分析公司2017—2020年年报发现,景谷林业多年来存在消耗性林木资产财务报表层面信息披露不规范、非财务报表层面信息披露不全面等问题。本文通过对景谷林业消耗性林木资产信息披露所存在的问题进行剖析之后,进一步地对我国生物资产会计准则在实际应用中存在的问题提出相应的改进建议,以期帮助准则制定者、市场监管者、资本市场财务报表使用者提供经验证据和监管路径的改善,为同行业的其他公司完善信息披露方式方法提供参考。

二、文献综述

(一)消耗性林木资产的定义

2006年2月15日我国财政部颁布了《企业会计准则第5号——生物资产》(简称为“生物资产准则”),该准则将生物资产大致划分为三类,分别是消耗性生物资产、生产性生物资产和公益性生物资产。

消耗性生物资产是指为出售而持有的、或在将来收获为农产品的生物资产。由于消耗性生物资产通常是一次性消耗并终止其服务能力或未来经济利益的特性,因此收获后适用《企业会计准则第1号——存货》,列入资产负债表中流动资产类存货项目。

企业至少应当于每年年度终了对消耗性生物资产进行检查,有确凿证据表明由于遭受自然灾害、病虫害、动物疫病侵袭或市场需求变化等原因,使消耗性生物资产的可变现净值低于其账面价值的,应当按照可变现净值或可收回金额低于账面价值的差额,计提生物资产跌价准备,并确认为当期损失。

然而,消耗性生物资产在实际计量中存在诸多差异,如工商业企业的存货一般为批量生产、生产期很短,而消耗性林木资产,从投入到产出耗时长,生产期间受多种复杂因素的影响[2],导致消耗性生物资产在计提和转回资产减值准备上存在主观性和可操作性。

(二)消耗性林木资产信息披露现状

为统一规范农业企业生物资产和农产品的会计核算和相关信息的披露,我国生物资产准则要求上市公司应当披露消耗性生物资产相关信息。具体包括:生物资产的类别以及各类生物资产的实物数量和账面价值;各类消耗性生物资产的跌价准备累计金额;天然起源生物资产的类别、取得方式和实物数量;用于担保的生物资产的账面价值;企业应当在附注中披露与生物资产相关的风险情况与管理措施;因购买而增加的生物资产;因自行培育而增加的生物资产;因出售而减少的生物资产;因盘亏或死亡、毁损而减少的生物资产;计提的折旧及计提的跌价准备或减值准备等。

韩紫微[3]发现生物资产准则要求上市公司对生物资产种类、实物数量、价值变动进行披露,但已上市农业企业对于生物资产的披露只在招股说明书中较为详细,上市后披露信息相对较少,不同企业生物资产信息披露差异较大。就林木类生物资产而言,根据对我国上市公司2007—2013年的年报中会计信息披露情况进行分析,结果发现上市公司在林木类生物资产会计信息披露方面存在着风险及其管理措施揭示不全面、可比性差、完整性不足、明晰性不强等问题[1]。对照生物资产准则强制性信息披露规定进行的评定结果来看,农业类上市公司还存在着诸如实物数量、生产性生物资产的累计折旧、天然起源的生物资产以及用于担保的生物资产的披露方面的问题[4]。此外,从生物资产表外披露情况看,农林类上市公司尚存在不能够完全遵照生物资产准则的规定进行表外披露的情况,其表外披露质量普遍较低[5]。

与此同时,郑剑军[6]通过分析消耗性林木资产流动性特征,发现林木类消耗性生物资产不同生长阶段流动性迥异,准则将消耗性生物资产列为存货,以流动资产方式提供会计信息,实际上虚增了流动资产,可能导致过低估计存货周转速度,进而影响经营者的决策;而流动比率的虚增,可能影响投资者和债权人对企业资产结构、变现能力、短期偿债能力的正确判断,继而影响投资决策,有悖信息披露之初衷。

综上所述,现有的针对林业上市公司生物资产信息披露研究较为丰富,说明此项问题的研究对规范林业上市公司的信息披露是重要的。但是现有文献大多以准则的规范为主,少有以案例分析为研究方法剖析公司内部消耗性生物资产信息披露存在的问题并提出改进建议。

三、案例背景

云南景谷林业股份有限公司(简称景谷林业)经云南省人民政府批准设立于1999年。公司具体业务构成:一是人造板业务;二是营林造林业务;三是林化业务和其他;四是能源业务。公司立足林业主业,从产品研发、原料采购、生产加工销售(零售)这几个环节出发,力图打造完整的产业链与供应链。

消耗性林木资产作为景谷林业主营产品的重要原材料,公司本应客观严谨地披露与消耗性林木资产有关的信息,但从景谷林业历年来所公告的年报中可以看出,其对消耗性林木资产的信息披露仍存在诸多问题。

四、景谷林业消耗性林木资产信息披露存在的问题

我国生物资产准则对生物资产在报表中的披露项目没有进行强制性规定,其要求比较简化,没有从实物数量、金额和格式上进行具体规定,客观上造成生物资产披露的多样性、随意性较大,进而导致上市公司信息缺失,影响会计信息使用者对上市公司的价值进行正确的判断[7]。

因此,本文将从案例公司景谷林业的财务报表层面以及非财务报表层面出发,剖析景谷林业消耗性林木资产信息披露所存在的问题。

(一)财务报表层面

财务报表是企业管理层与外部信息使用者传递信息的媒介。与此同时,我国融资和监管环境严重依赖于以财务报告为基础的评价和监控体系,主要财务指标对上市公司的融资能力、融资成本会起到很大影响。由于消耗性林木资产的特殊性,能为企业当期生产提供原料功能的占比是有限的,将消耗性林木资产都归类于流动资产中的存货项目将直接导致存货周转率以及流动比率大幅变化,影响财务报表使用者对企业经营成果和财务状况的判断。

本文从案例公司景谷林业出发,发现景谷林业在财务报表层面仅仅披露了生产性生物资产信息,而消耗性生物资产信息未区分明细全部列入到存货项目之中,并未有进一步细分的披露。然而,本文研究发现景谷林业消耗性生物资产占存货的比重极大,存货又占公司总资产的比重极大(如表1所示)。

表1 景谷林业资产负债表所披露的生物资产(部分)

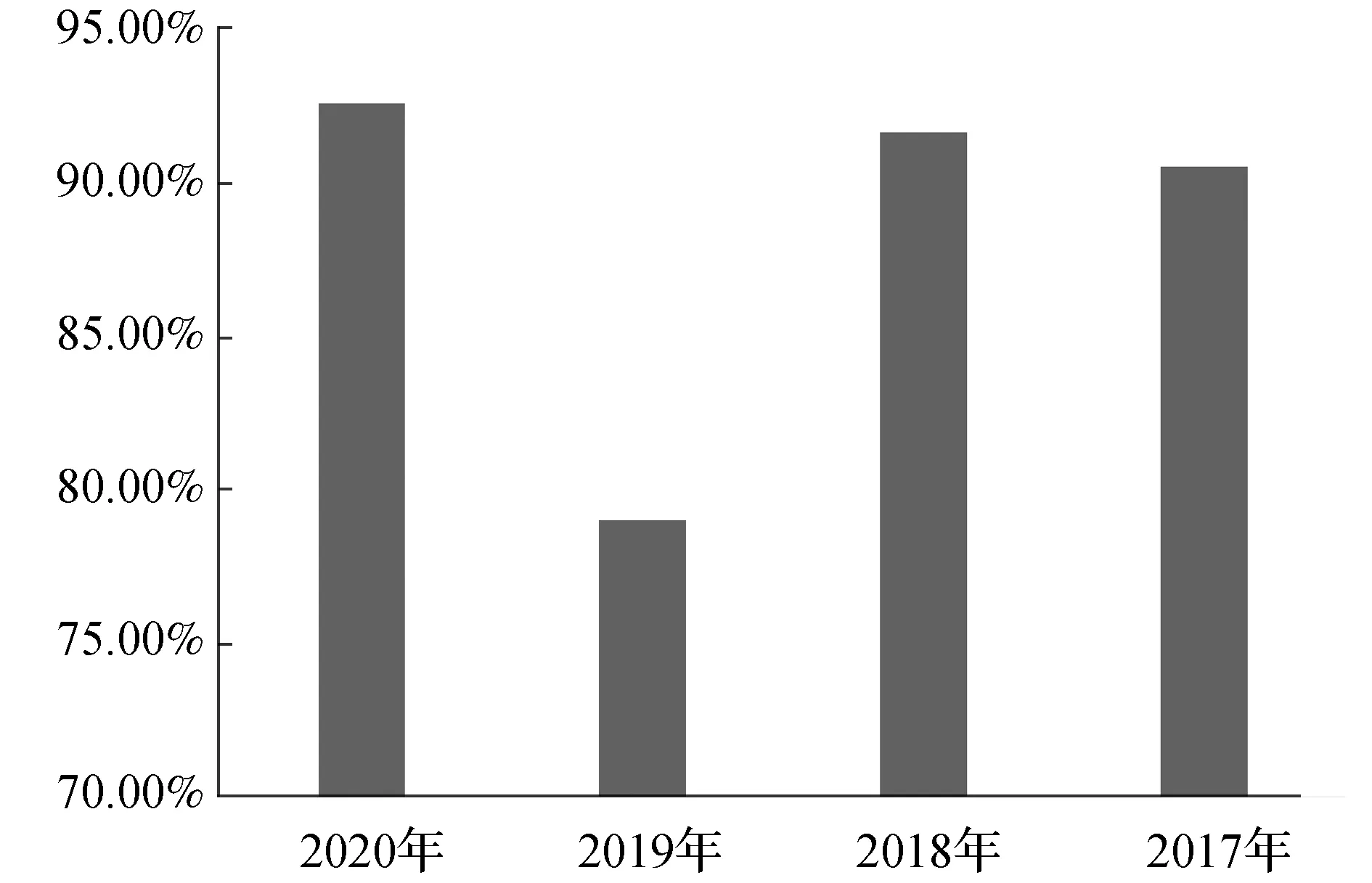

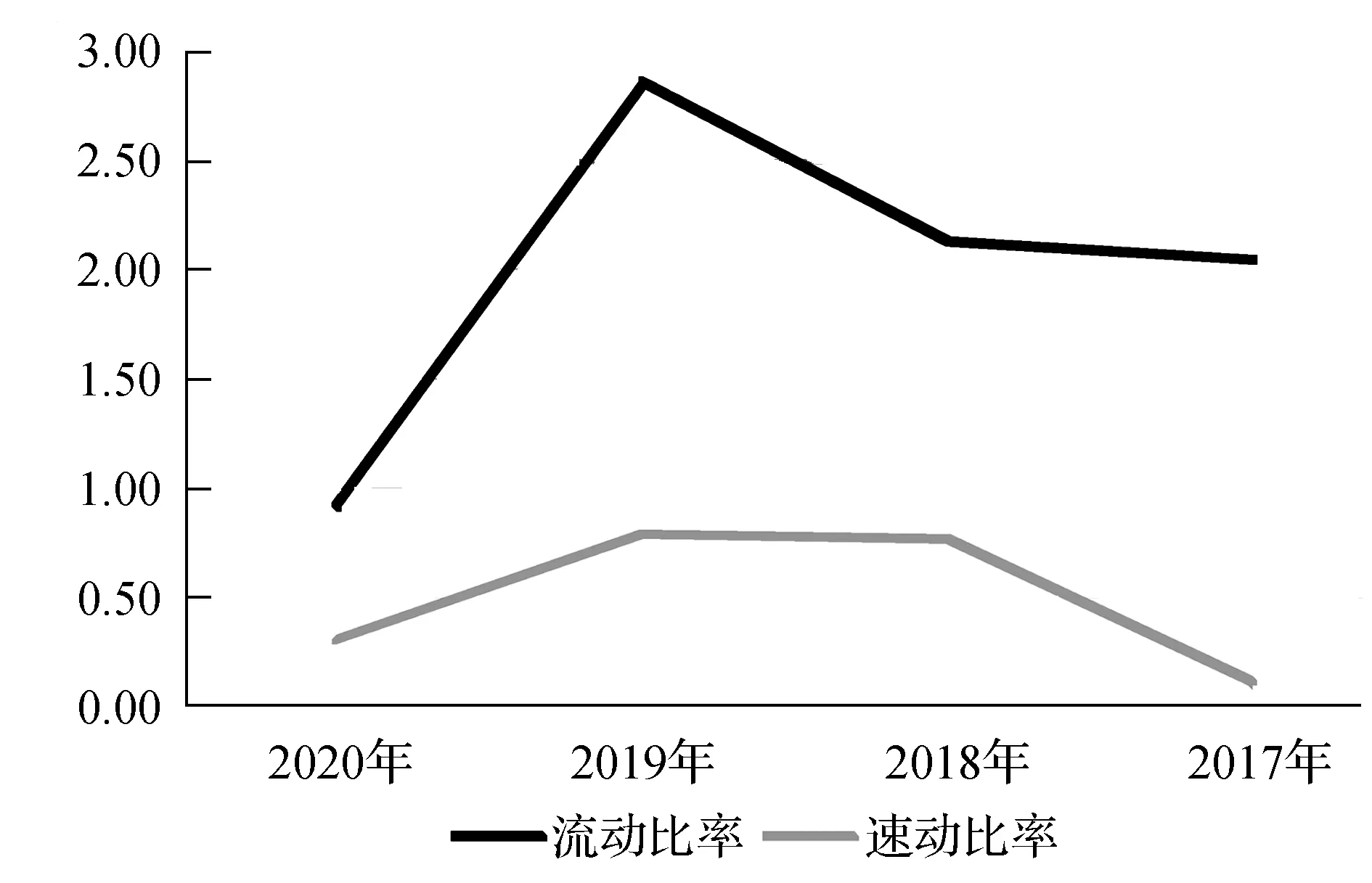

本文进一步地从流动比率的角度,分析景谷林业将消耗性林木资产列入存货对公司流动比率的影响。由表2与图1、图2可知,景谷林业消耗性生物资产占存货的比重极大,使得公司流动比率上升,传递公司短期偿债能力情况良好的假象。然而公司的消耗性生物资产是作为公司生产产品的原材料,短期内难以变现,短期偿债能力较弱。因此实质上公司的速动比率是真正反映公司的短期偿债能力的一项指标。而流动比率的虚高,将影响财务报告使用者对景谷林业经营情况的判断。

表2 短期偿债能力指标

图1 消耗性生物资产占存货的比重

图2 流动比率与速动比率对比图

而在财务报表附注层面,生物资产准则明确规定,企业应当在附注中披露各类消耗性生物资产的累计跌价准备金额以及与消耗性生物资产增减变动相关的信息。

本文通过分析景谷林业年报发现,景谷林业在年报附注中已经披露了消耗性生物资产的累计跌价准备金额,但并未提及计提减值的原因、消耗性生物资产的构成以及消耗性生物资产的实物数量等情况(如表3所示)。

表3 景谷林业2020年年报附注中披露的消耗性生物资产情况

(二)非财务报表层面

在非财务报表层面,景谷林业存在生物资产经营风险提示不足、消耗性林木资产的内在价值信息披露缺失等问题。

首先是生物资产经营风险提示不足问题。由于生物资产极易受到洪涝、泥石流、台风、冰雹、森林火灾等各种自然灾害以及各种类型的林业有害生物会对林木造成破坏,并可能因此致使其无法按照预期的目标为其经营者带来未来的经济利益[8],在这种情形下,通过各种必要的途径及时地披露这些外力影响情况,从而为其信息需求者充分地了解经营主体持有生物资产的状况具有十分重要的意义。但是,景谷林业对于生物资产经营风险披露方面十分欠缺,并没有注明该公司的生物资产是否会遭受重大的自然灾害的影响,是否会发生实体损坏问题等。

其次是消耗性林木资产的内在价值信息披露缺失。消耗性林木资产本身具有生物特性,其价值的衡量受多种因素的影响,如国家林业政策的变化、成熟或未成熟林木生物资产比例及结构等。自2017年起,国家全面停止天然林商业采伐,使得消耗性林木资产的内在价值直接受到影响。但景谷林业的公司年报中并未披露林业政策对公司消耗性林木资产价值的实质影响。对消耗性生物资产比例及结构的区分,在公司年报中同样未披露,仅披露了消耗性生物资产在采伐时按蓄积量比例法结转成本、改变用途后的成本按改变用途时的账面价值确定,以及因盘亏或死亡、毁损而减少的,将处置收入扣除其账面价值和相关税费后的余额计入当期损益。

五、改进建议

结合我国学者对完善林业上市公司消耗性林木资产信息披露的对策和结论,本文主要从强制性信息披露以及自愿性信息披露的视角[9],结合景谷林业现有消耗性林木资产信息披露问题,提出相应的解决方案。

(一)强制性信息披露方面

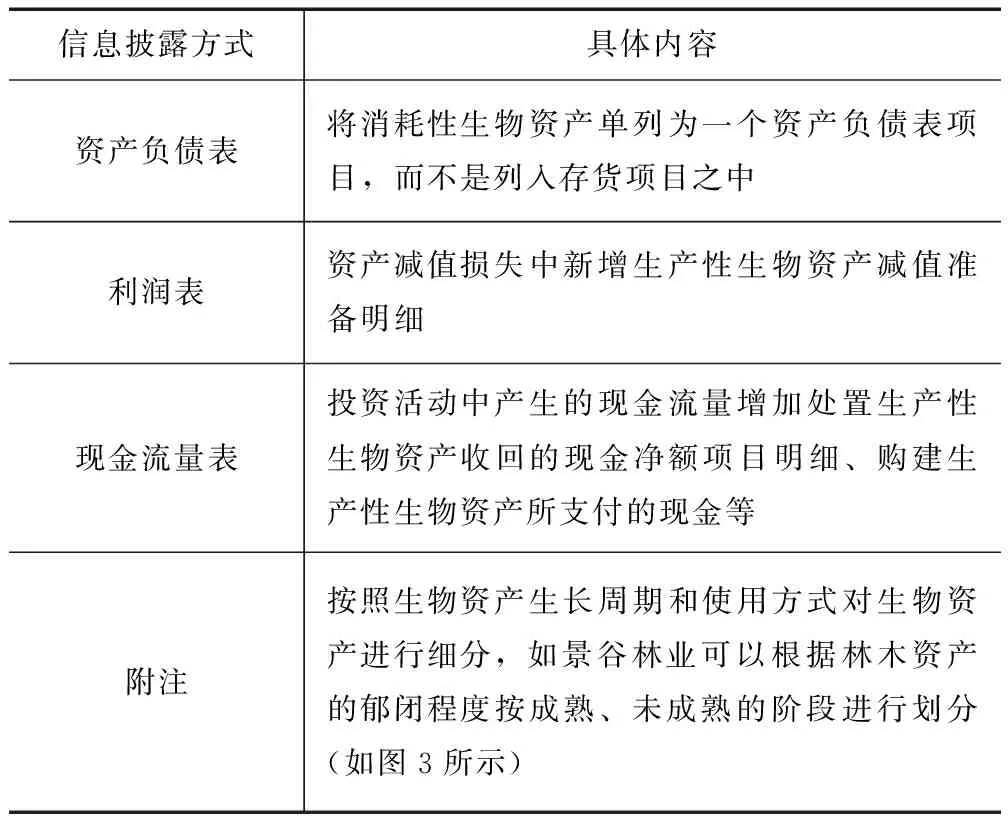

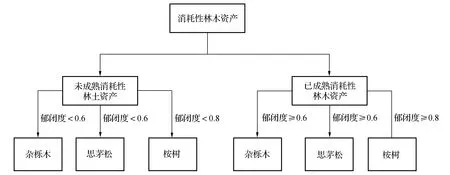

首先是完善生物资产会计准则,规范消耗性林木资产的信息披露方式。我国财政部自2006年颁布《企业会计准则第5号——生物资产》后,此后再无进一步完善生物资产会计准则。然而生物资产准则颁布后的十几年来,獐子岛扇贝“跑路”事件、万福生科“三本账”财务造假等农业上市公司的恶性财务造假事件此起彼伏[10]。虽然生物资产由于自身特性而存在固有风险,即会计核算受主观因素影响较高,但生物资产准则在生物资产信息披露方面,并未做强制规定,导致大多数上市公司在信息披露层面存在随意和不规范。因此,要从财务报表的角度,对消耗性林木资产进行单独列示及披露,以此规范消耗性林木资产信息披露方式,具体内容如表4所示。

表4 信息披露方式的改进(以景谷林业为例)

图3 消耗性林木资产细分披露(以景谷林业为例)

其次是上交所等监管机构应明确要求上市公司及时披露重大消耗性生物资产的变动信息,并加大监管力度。截至目前,上交所并未制定上市公司信息披露评级,因此制定完善的信息披露评级,并对消耗性生物资产的信息披露制定详细的具体指引,对消耗性生物资产的分类情况、存货跌价准备计提的合理性等披露做出强制性规定,将有助于提高资本市场的信息透明度,推动林业上市公司合规经营以及可持续发展。

(二)自愿性信息披露方面

在消耗性林木资产信息自愿性披露方面,可以增加反映林业生物资产内在价值的信息披露。具体内容如下:第一,披露国家的林业政策对消耗性林木资产的影响。具体包括:在附注中披露政府补助对消耗性林木资产的影响、政策导向使得消耗性林木资产的内在价值发生的变化等。第二,披露消耗性林木资产相关的风险情况和管理措施。具体包括:因遭受火灾、泥石流、病虫害、偷伐盗伐等情况;因消费者需求转向使公司原来的产品不再适应市场的需要;因企业所处经营环境,比如产品检验标准发生重大变化,从而对企业产生不利影响,导致以消耗性林木资产为原料的产品市场价格下跌情况等等,而造成的林木消耗性资产的实体损失或减值迹象,影响资产后续的生产与生长以及谨慎计提生物资产跌价准备[11]。

六、结论与启示

本文以景谷林业作为案例分析对象,从财务报表层面以及非财务报表层面,分析了景谷林业在消耗性林木资产信息披露中存在的问题。由此,结合林业上市公司实际问题以及生物资产准则对信息披露的要求,从强制性信息披露以及自愿性信息披露两个方面,探讨消耗性林木资产信息披露的改进。在强制性信息披露方面改进措施包括完善生物资产会计准则,规范消耗性林木资产的信息披露方式;相关监管机构应明确要求上市公司及时披露重大消耗性生物资产的变动信息,并加大监管力度。在自愿性信息披露方面改进措施包括披露国家的林业政策对消耗性林木资产的影响、披露消耗性林木资产相关的风险情况和管理措施。

本文通过问题的分析与改进措施的提出,也为投资者、监管者以及会计准则的制定者带来一定的启示。对于投资者,要关注国家政策、行业环境变化对公司所产生的风险。要仔细分析上市公司的具体情况,清醒认识到消耗性生物资产的不可控性对林业公司带来的风险,而不应仅仅根据公司的前景良好而盲目投资。对于监管者,要进一步强化对林业上市公司的信息披露的关注。信息披露的客观性与真实性的保障,仅仅根据对上市公司的问询函并非能完全解决,必要时应聘请外部专家对生物资产的真实情况进行测度,对虚假信息披露、不当信息披露的相关公司加大处罚力度。由此更好地保障消耗性林木资产信息披露的真实与完整,从而更好地保障投资者的利益。对于会计准则的制定者,应及时解决我国现行生物资产会计准则存在的问题,比如进一步细化会计信息披露的相关内容,在准则层面强化会计信息披露的有用性与规范性。