普惠金融指标体系构建及测度

2021-09-11王文雯

□ 王文雯

|引言

党中央、国务院高度重视发展普惠金融。党的十八届三中全会明确提出发展普惠金融。普惠金融的发展对于促进中小微企业创新、降低农村地区贫困率有着至关重要的作用[1,2]。在信息不对称、交易成本高、抵押品缺乏及信贷风险较高的情况下,传统金融机构往往不愿意向贫困的农村居民和小微企业提供信贷产品,致使农村金融发展落后、小微企业融资难以及地区金融发展不平衡。如何针对这类弱势群体设计专门衡量普惠金融的指标已成为消除金融排斥亟需解决的问题。

过去关于普惠金融的研究多集中于普惠金融对经济发展的研究[3-6]。然而,我国普惠金融发展水平如何,动态上有何变化,地区间有何差异,这种变动背后的原因是什么则并未有学者对其进行深入探讨。

|指标体系构建、数据来源与测度方法

(一)指标体系构建

本文构建普惠金融指标本着代表性、可操作性、独立性、可拓展性的研究展开设计,即一方面要考察普惠金融指数的发展深度和广度,同时使得细分维度指标含义明确、独立,避免信息交叉,另一方面,未来随着普惠金融广度的延伸,也会出现新形势的普惠金融,在构建指标时需充分考察指标的可拓展性。

目前已有大量学者从多个维度考察普惠金融,通过对每个维度赋予相应权重,并从国际层级、省级或者特定区域测度普惠金融指数并予以比较[7-10]。Sarma 将普惠金融分为渗透性、可得性和效用性三个维度,之后这个分类标准被广泛借鉴[8]。渗透性是指金融服务实际的普及程度,银行出于盈利性目的不在一些偏远地区设立分支机构或者ATM 取款机,这就影响了这部分地区的资金获得性以及金融普及性,常见的衡量指标主要有每一千平方公里地区的银行分支机构、人均银行账户数。可得性关注金融服务实际的普及程度,常见的指标包括人均存贷款余额、人均银行分支机构数。效用性则强调金融服务的使用深度,主要用金融服务交易量占GDP 比例来衡量。

因此本文借鉴Sarma 的普惠金融指标体系构建维度[8],从地理渗透性、金融产品接触性、金融服务效用性三个方面完成对指标的选取及体系的构建(表1)。

表1 普惠金融指标体系

(二)数据来源

由于数据可得性,本文普惠金融的数据样本跨度为2014-2017 年,主要源自《中国区域金融运行报告》以及WIND 数据库。

(三)测度方法

Sarma 的指标构建方法被学者广泛用来测度区域普惠金融发展[8],但Chakravarty 和Pal[11]则指出Sarma[8]的指数缺乏公理化结构,且所有指数无法分解成按照维度划分的每个部分的百分比贡献。因此,本文借鉴Chakravarty 和Pal[11]的普惠金融测度方法构建普惠金融指数。构建步骤如下:

(1)选取n个地区,m个评价指标。

(2)对二级指标进行无量纲化。指标无量纲化即指标准化,是为了将原来计量单位不同、无法比较的指标通过相对值的转化,异质性指标进行同质化的处理方法。标准化具体方法如下:

其中Aij表示第j 个二级指标的无量纲标准值,mi表示第j 个二级指标的在所有区域的最小值、Mi为第j个二级指标在所有区域的最大值。

(3)权重确定。在合成普惠金融指数之前,需确定不同指标的权重。近年来不少学者采取主成分分析法确定分项指标权重[12]。但主成分分析法仅会对少数变异较大的因子赋予较高权重,使得指标仅为少数子指标决定。Sarma[8]提出,普惠金融注重各项基础性服务的协同发展,因而各子指标同等重要,应赋予相同权重。本文借鉴上述方法,对每个子指标赋予相同权重。

(4)各地区普惠金融发展的综合得分:

H 代表指标的个数,r 为各指标对IFI 的敏感参数,r 越大,则说明该金融维度对IFI 的敏感性越高,r ∈(0,1),这里参照 Chakravarty和Pal[11]的方法,r 取0.75。

|结果分析

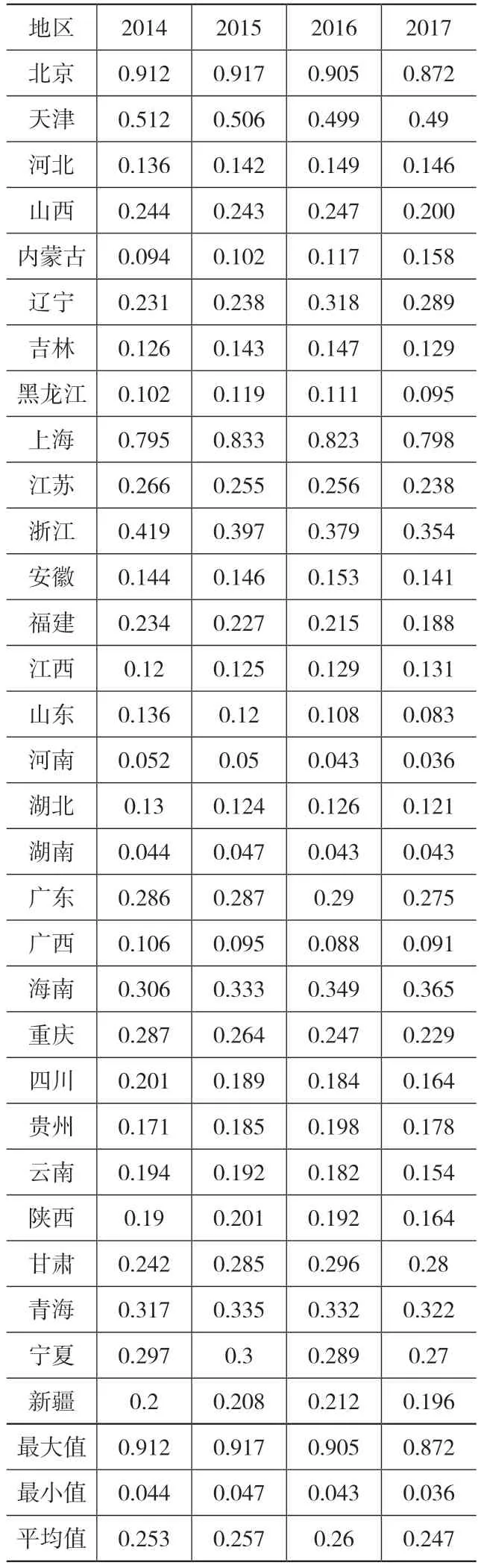

在前文对数据搜集和数据处理基础上,根据构建的普惠金融指标体系,可得到全国30 个省级行政区域的普惠金融指数结果,如表2所示。

表2 2014-2017 年普惠金融指数测度

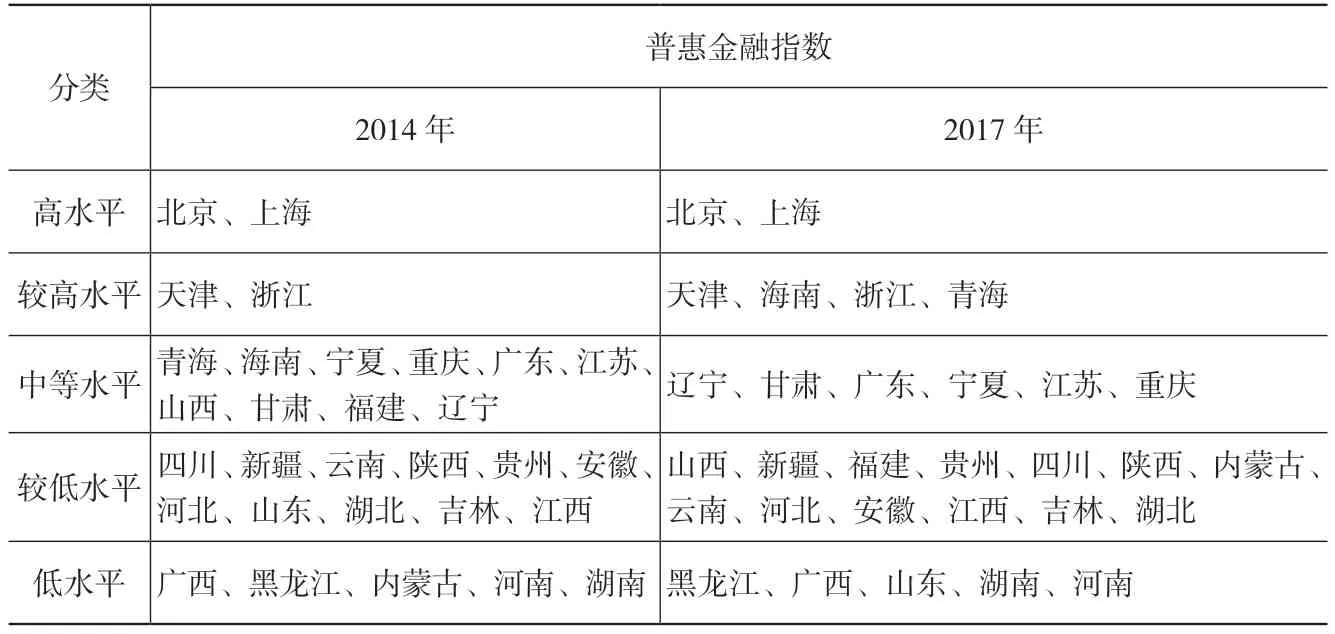

为进一步分析普惠金融在不同地区发展的差异性,本文为运用ARCGIS 自然间断法将省份根据2014 年、2017 年的普惠金融指数分为高水平、较高水平、中等水平、较低水平、低水平发展地区,分类结果如表3 所示。2014 年,普惠金融指数低水平省份5 个,其中东部0 个,中部3 个,西部2 个,较低水平省份11 个,其中东部2 个,中部4 个,西部5 个,中等水平省份10 个,其中东部5 个,中部1 个,西部4 个,较高水平省份2 个,其中东部2 个,中部0 个,西部0 个,高水平省份2 个,其中东部2 个,中部0 个,西部0 个。2017 年,普惠金融指数低水平省份5 个,其中东部1 个,中部3 个,西部1 个,较低水平省份13 个,其中东部2 个,中部5 个,西部6 个,中等水平省份6 个,其中东部3 个,中部0 个,西部3 个,较高水平省份4 个,其中东部3 个,中部0 个,西部1 个,高水平发展省份2 个,其中东部2 个,中部0 个,西部0 个。可以发现普惠金融高水平和较高水平发展地区多集中在东部,且2017 年比2014年较高水平、高水平普惠金融发展程度地区数目小幅增加,中西部地区2014 年不存在较高水平及以上普惠金融发展地区,2017 年中西部地区仅青海跃升为较高水平普惠金融发展地区。近年来,青海利用“双基联动”合作贷款模式创造性地依托农牧区(社区)基层党组织搭建金融服务平台,充分利用基层党组织地缘、人缘和亲缘优势破解金融机构精准扶贫信贷服务缺信息、缺信用的“瓶颈”。内蒙古从2014 年的低水平上升到2017 年的较低水平,普惠金融发展存在一定改善。内蒙古近年来加大对农牧业的信贷支农力度,农村信用社充分发挥农村信用社点多面广、贴近老百姓等人缘、地缘、亲缘优势,发扬“背包下乡、走村入户”传统。但山西则从2014年的中等水平下降到2017 年的较低水平,这是因为山西经济主要依靠资源型产业和农业为主,金融资源主要流向煤炭、钢铁和化工企业等,没有足够的金融资源提供给农村地区以及弱势群体。海南从中等水平升为较高水平。天津、浙江始终处于较高水平区间。浙江主要依靠浙商银行、浙商证券、杭州银行等机构发展支持普惠金融。

表3 普惠金融指数等级变化趋势

|结论

本文基于2014-2017 年我国普惠金融省级数据,构建普惠金融指标体系。在获得指标数据的基础上,借鉴Chakravarty 和Pal(2013)的方法构建30 个省的普惠金融指数。随后,进一步分析了普惠金融指数的时间趋势变动和地区差异。

我国普惠金融发展差异较低,东部发展整体优于中西部。为此,对于东部与中西部地区的普惠金融发展应实行差别化发展战略,建立与地区匹配的普惠金融服务,东部地区应注重量的控制,而把重心放在质的提升上。中西部地区则应努力扩大梳理和经营规模,注重传统银行分支机构的扩张,大力推进贴近社区,服务“三农”、小微企业和低收入群体的社区银行、自助银行、金融便利店等新型网点模式。同时也注重数字金融在接入偏远地区的重要作用。