安徽新材料产业高质量发展分析思考

2021-09-11张明俊程利华储纤尘

□ 张明俊 程利华 储纤尘

新材料主要是指新出现的具有优异性能、特殊功能的材料或传统材料改进后性能明显提高或具有新功能的材料,属于制造业的基础性产业、国家确定的重要战略性产业。习近平总书记高度重视新材料产业的发展,要求作为未来产业抓紧布局、加快发展。《中国制造2025》把新材料作为重点突破的十项高端制造业之一,新材料也是安徽省委省政府重点发展的十大新兴产业之一。推动安徽省新材料产业高质量发展,对加快提升产业链供应链现代化水平、在畅通“双循环”构建新格局中实现“两个更大”目标具有重大现实意义。

|发展现状

安徽省高度重视新材料产业发展,出台专项发展规划,经过多年的努力,全省新材料产业规模不断扩大,技术水平稳步提高,初步形成以钢基、铜基、铝基、硅基和化工材料为代表的,涵盖研发、设计、生产、应用等产业体系。

(一)新材料企业上千家、产值突破3000 亿元

根据安徽省战略性新兴产业(下文简称战新产业)口径统计,全省规模以上新材料工业企业突破千家,由2015 年的487 家发展到2019 年的1141 家;产值由2000 亿元扩大到3000 亿元以上,年均增长19.1%、高出全部战新产业1.9 个百分点,占全部战新产业比重由23.1%上升到24.6%,居八大战新产业之首。涌现出一批规模较大的新材料生产企业,其中产值10 亿元以上企业52 家、50 亿元以上6 家,全威铜业、马钢股份为全省规模超百亿企业。

(二)有色化工产值占比超六成,铜陵芜湖合肥滁州占比过半

从新材料行业分布看,主要集中在有色金属和石化化工行业,两行业新材料企业650 家,占全部新材料企业数的57%、产值的67.2%(表1)。其中,有色金属材料以高品质铜、铝、贵金属材料为主,化工以特种橡胶、颜料、涂料、工程塑料、聚氨酯料、高分子材料为主。其次是钢铁和无机非金属行业,拥有企业数分别占15.5%和21.8%、实现产值分别占15.7%和13.9%。其中,钢铁材料以高性能轴承用钢、密封材料用钢、高品质不锈钢制品用钢为主,无机非金属材料以新型墙体材料、玻璃制品材料、新型建筑材料、人工晶体材料、节能密封保温材料为主。从新材料区域分布看,皖江示范区新兴产业整体水平较高,新材料发展基础较好,而皖北、皖南、皖西等地新兴产业基础偏弱,新材料发展相对受到制约。2019 年皖江示范区八市新材料企业632 家,占55.4%,实现产值占75.8%;其中铜陵、芜湖、合肥、滁州四市新材料企业287 家,占25.1%,实现产值占52.2%(表2)。

表1 2019 年安徽省新材料行业分布情况

表2 2019 年安徽省新材料区域分布情况

(三)推出一批具有国内乃至国际领先水平的新材料产品

随着新材料产业体系的逐渐完善,企业创新能力不断增强,成功开发的新材料产品日益增多,由210种拓展到400 种。尤其部分关键技术取得突破,在细分行业涌现一批新材料领军企业,推出一批具备国际国内领先水平的新材料产品。比如,凯盛薄膜电池、马钢H 型钢、大地熊磁性材料、应流高端装备关键材料、相邦陶铝复合材料、国轩锂电池材料、皖维PVA 光学薄膜、彩虹液晶基板玻璃、乐凯光学功能膜等。其中,合肥杰事杰研发的新型工程塑料,以塑代钢,为汽车、航空、电器、通信等行业广泛采用;库尔兹生产的涂层产品广泛应用于包装、化妆品、汽车零部件、香烟等行业,成为全球热烫工艺最主要的供应商。

(四)初步建成一批有一定影响力的产业基地

如马鞍山依托马钢的产业基础,发展特种钢、特种冶金、扩散合金及3D 打印材料等高性能铁基新材料产业集群,现有钢铁材料企业23 家。铜陵以有色金属为基础、以全威铜业为龙头,发展铜基新材料企业59家,基地被誉为“我国铜材加工领域品种最全、产业链最完整、配套体系完善、最具竞争力、独一无二的铜材精深加工产业基地”。淮北打造以相邦复合为龙头的陶铝新材料产业基地,以美信铝业、力幕新材料为龙头的铝箔产业园,已集聚铝基上下游规模以上企业52 家。蚌埠逐渐形成以凯盛科技集团为龙头的硅基新材料基地,现有硅基材料生产企业41 家,生产出0.12 毫米世界最薄电子触控玻璃。合肥以国轩、星源、中盐红四方等为代表的锂电池材料企业发展势头强劲,以皖维、彩虹、乐凯、三利谱等为代表的新型显示材料企业集聚优势突出。此外,滁州正在打造新型功能纺织材料产业集聚发展基地(无纺布),蚌埠正在建设以丰原集团为核心的固镇生物制造基地。

|发展差距

安徽省新材料产业体量不大、结构层次不高,高端、战略性前沿新材料发展明显不足,整体发展水平处于长三角地区“洼地”。

(一)产业发展水平有待提升

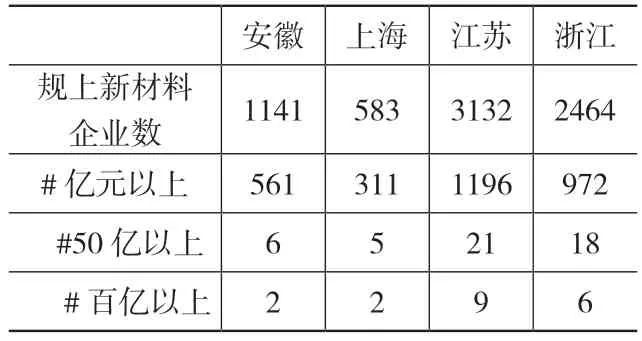

近年来,中央和地方相继出台多项发展规划和专项政策,鼓励支持新材料产业发展,储能材料、光伏材料、有机硅、超硬材料、玻璃纤维及其复合材料等产能居世界前列,其中稀土功能材料占全球份额的八成;高性能碳纤维、人工晶体、太阳能电池关键技术指标达到国际水平,半导体照明材料、石墨烯等优势细分行业研发利用水平全球领先,锂电池隔膜、电解质锂盐等关键材料替代进口,高分子材料和特种金属功能材料自给水平逐步提高。2019 年全国新材料产值达4.5 万亿、占全球22.8%,其中上海2533 亿、江苏1.5 万亿、浙江7159 亿。显然,安徽省新材料产值规模略高于上海,但明显低于苏浙,同时企业个头普遍偏小,过半企业产值不足亿元(表3),企业缺龙头少“链主”,基地缺总部少“发动机”,而江苏、浙江大企业数比安徽省明显要多。不仅如此,产业层次也偏低,新材料产业以基础材料为主,资源性特征明显,精深加工、高附加值产品开发不足,高端新材料特别是高性能复合材料和前沿新材料产值仅占总规模的3%左右,而沪苏浙已从追求“大而全”向“高精尖”转型,基本建成门类较为齐全的新材料研发和生产体系。比如,上海已成为我国新材料研发、生产的重要基地和最大应用市场,初步形成新型金属、有机高分子、无机材料、复合材料和新型建材五大行业联动发展新格局;江苏战略基础材料、新型功能材料、结构材料全面发展,在光纤光棒、多晶硅、碳纤维、高温合金、陶瓷膜、核级钢等战略性高端产品,以及纳米、感知、光电、储能材料等战略性前沿领域国内领先,初步形成国际竞争力。浙江磁性、氟硅、高性能纤维等新材料集聚优势突出。

表3 2019 年安徽规上新材料产业与沪苏浙比较(单位:家)

(二)产业集群发展态势有待形成

从全国看,新材料产业区域集群发展态势明显,初步形成以环渤海、长三角、珠三角为重点,东北、中西部特色突出的产业集群分布。其中,环渤海在稀土功能材料、膜材料、硅材料、磁性材料和特种纤维等领域具有较大优势;长三角已形成航空航天、新能源、电子信息、精细化工等新材料产业集群,在高性能金属、高分子材料等领域具有比较优势;珠三角已形成新型电子材料、高技术陶瓷、改性塑料、新型电池、高性能涂料产业集群等;东北地区基本形成高性能纤维及复合材料、光电材料、节能镁质金属材料和新型建筑材料产业集群;中西部地区主要有内蒙的稀土新材料,湖南、江西、广西的有色金属新材料、稀土新材料和硬质合金材料,云南、贵州的稀贵金属新材料等。从安徽省看,虽已涉及新材料诸多领域,形成了一些“点”,但产业关联性不够,尚未形成全产业链条。比如,安徽省安庆化工、蚌埠硅基、淮北铝基、铜陵铜基四大新材料战新基地,核心区现有规模以上企业177 家,而核心区外为其提供相关配套的规上企业仅101 家,平均每个基地企业不足70 家,这与沪苏浙少则上百家的规模差距较大。这表明,安徽省新材料产业以点带线、以线带面的联动效应和集聚效应还没有得到有效发挥。

(三)关键核心技术有待突破

新材料属于知识、技术、资金密集型行业,需要持续投入以推进技术创新、加速产业化进程。从国际看,美日欧凭借资金、人才等优势及技术研发积累,掌控着新材料关键核心技术,在高附加值新材料市场占据垄断地位。其中,美国在新材料产业全面领跑,日本在纳米、电子信息材料等方面优势突出,欧洲在光学与光电材料、结构材料等方面占据优势。目前,半导体硅材料市场份额的70%以上由日本信越、胜高和德国世创占据,美日德企业拥有70%LED 外延生长和芯片制备核心专利,其6 家企业占据全球2/3以上碳纤维产能、5 家企业占据全球12 寸硅晶圆片九成以上产量。从我国看,新材料领域普遍存在关键技术自给率低、部分核心关键材料和技术受制于人的窘境。据有关研究,我国新材料研发水平大致比发达国家落后5 年左右,目前关键新材料自给率仅14%,其中高端电子材料基本依赖进口。另从工信部2019 年对全国30 多家大型企业130 余种关键基础材料调研看,32%的关键材料仍处于“空白”状态,52%的材料依靠进口,如光刻胶、高光敏性有机光导材料、超大规模集成电路、特种液晶高分子材料等。从安徽省看,虽然新材料行业研发强度3.1%、高于全部规模以上工业1.5 个百分点,但仍有超过四分之一企业没有开展研发活动,缺乏拥有自主知识产权的新材料生产技术,同时,规模以上工业企业有效发明专利实施率不足六成,导致产品跟踪仿制多,高端前沿新材料受制于人。

分析安徽省新材料产业发展不足、聚集程度不高、研发积累不够的原因,除了研发强度低、政策支持有待加强外,根本原因是产业上下游衔接不够紧、专业化分工和差异化经营格局尚未形成。新材料产业处于产业链上游,需要根据下游企业需求生产新材料。但从目前看,安徽省大部分新材料产业的集聚仅仅是企业的集聚,企业生产是相互独立的、而非合作联系的关系,没有形成专业化的上下游产业链。比如,安徽省新型显示产业已形成“从石英砂到整机”的全产业链布局,但受新材料规格、性能、价格等影响,部分下游企业并未使用上游企业生产的新材料,不利于硅基新材料的研发与推广,一定程度阻碍了产业链现代化水平的提升。

|发展前景与对策建议

据中国经济信息网测算,2020年全国新材料产业产值将达5.1 万亿、2025 年将突破10 万亿,发展前景十分广阔。按照现行安徽省新材料产业所占全国份额估算,未来五年内有望扩大到7000 亿左右。考虑国内外发展环境面临深刻复杂变化,要对标“加快发展现代产业体系,发展战略性新兴产业”的目标要求,围绕发展新材料产业,在重点关键领域集中发力,加快补短板铸强项,努力促进新材料产业高质量发展。

(一)加强新材料产业顶层设计

面对“十四五”深刻变化的发展环境,加快发展新材料产业,当务之急是补齐顶层设计短板。建议抢抓新一轮科技革命和产业链供应链加速重构的机遇,合理规划新材料空间布局,坚持发挥优势、错位发展,防止低水平重复建设。比如,合肥要聚焦中高端新材料,重点发展新能源、高性能磁性等关键战略材料、以及石墨烯、纳米等前沿新材料,建设全省乃至长三角地区新材料产业聚集区;淮北、蚌埠、滁州、马鞍山、芜湖、铜陵、安庆等地重点发展高端金属、新型硅材、高分子复合新材料、生态环保等基础材料,打造全省新材料产业拓展带;宿州、亳州、阜阳、淮南和六安等区域重点培育发展新型化工、金属结构材料、新能源材料等,打造全省新材料产业培育带。

(二)加快推进优势新材料产业做大做强

环渤海、长三角、珠三角之所以成为全国三大综合性新材料产业聚集区,一个重要原因就是拥有技术、人才、资金优势和良好的产业基础。作为长三角一员,安徽省产业基础和创新资源比不上先发地区,在谋划新材料产业时,要充分体现发展需要与可能,力戒好高骛远、急于求成。从当前看,要立足现实。围绕发展壮大钢基、铜基、铝基、硅基等区域特色产业,引进一批国内外行业龙头企业,做大做强一批本土优势骨干企业,努力培育3-5家具有核心竞争力的“单打冠军”“配套专家”,力争形成2-3 个千亿级产业集群。从长远看,要与时俱进。紧盯高性能磁性材料、纳米、超导等国际前沿战略性新材料领域,建立“政产学研用金”多学科交叉、多技术融合、多专业协同、多部门参与的产业联盟,集中优势资源快速有效推动新材料研发,全力突破一批新材料核心技术。

(三)加快推进新材料国产替代

新材料研发门槛高、风险大、回报周期长,需要持续投入、长期研发积累。同时,国内制造业企业在高端领域习惯使用进口材料,从而阻碍了国产新材料的推广,也影响了研发新材料的积极性。建议实施好工信部“重点新材料首批次应用保险补偿机制”,对使用目录内新材料的下游企业,给予保险补偿,以鼓励企业放心大胆使用国产新材料,同时,生产企业也能获得更多的市场机会,从而较大程度降低供需双方风险,以达到新材料国产替代的最终目的。当然,安徽省也可根据实际扩大目录内新材料范围。

(四)加快提升新材料行业集中度

从全国看,近年锂电池隔膜、芳纶、石墨烯等行业因布局过多已造成低端产能过剩,加之行业技术更迭快、环保政策趋紧,从而加速了行业洗牌和整合,倒逼低端产能退出市场、部分中小企业破产。从安徽省看,新材料企业多为中小企业、初创型或发展期企业,竞争力不强,极易受市场波动、政策变动等影响,2019 年利润比上年下降5.1%、亏损企业亏损额增长31.2%,分别比全部规上工业企业高1.4 个和11 个百分点,与“新材料行业高附加值”的内涵不相符。究其原因,行业集中度低是主因,2019 年不到20%。建议通过市场经济规律自然淘汰一批、行政手段主动整合一批,引导资源向本土本行业龙头集聚,力争五年内行业集中度提高到30%以上。