2020 年浙江经济社会调查情况分析

2021-09-11陈欢欢

□ 陈欢欢

2020 年以来,面对严峻复杂的国内外环境特别是新冠肺炎疫情严重冲击,浙江深入学习贯彻习近平总书记重要讲话精神特别是考察浙江重要讲话精神,忠实践行“八八战略”,奋力打造“重要窗口”,严格落实“六稳”“六保”任务,统筹推进疫情防控和经济社会发展,经济运行持续回升向好。国家统计局浙江调查总队主要调查数据显示,2020 年浙江居民人均收入首破“5 万元”大关,消费支出稳步复苏,就业形势回稳向好,居民消费价格涨幅高位回落,工业生产者价格止跌企稳,住宅销售价格涨势趋缓,粮食生产全面增长,生猪增产进程稳步推进,制造业经济企稳复苏,非制造业经济回升势头强劲。但目前经济运行中也存在一些问题值得关注。

|从民生指标看浙江经济

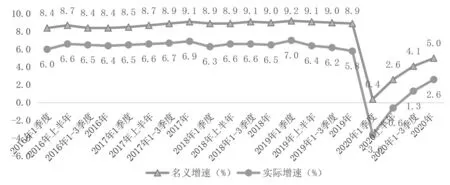

(一)居民人均收入首破“5万元”大关,城乡居民收入比首次低于2

2020 年浙江居民人均可支配收入52397 元,首次迈上“5 万元”台阶,比上年名义增长5.0%,扣除价格上涨因素实际增长2.6%,名义和实际增速分别较上年回落3.9 和3.2 个百分点。从收入来源看,人均工资性收入30059 元,增长5.4%;人均经营净收入8313 元,下降2.2%;人均财产净收入6136 元,增长7.5%;人均转移净收入7888 元,增长9.8%。

分城乡看,城镇居民人均可支配收入62699 元,比上年名义增长4.2%,扣除价格上涨因素实际增长2.1%,名义和实际增速分别较上年回落4.1 和3.3 个百分点;农村居民人均可支配收入31930 元,首次迈入“3万元”台阶,比上年名义增长6.9%,扣除价格上涨因素实际增长4.0%,名义和实际增速分别较上年回落2.5和2.0 个百分点,实现省委十三届二次全会提出到2020 年实现“翻一番”的目标。

随着城乡一体化融合发展的持续推进,全省收入分配格局不断优化,城乡居民人均可支配收入倍差逐年缩小。2020 年全省城乡居民收入比为1.96,已连续8 年呈缩小态势,自1993 年以来首次降至2 以内,为浙江居民走向共同富裕打下了坚实基础。

图1 “十三五”以来浙江居民收入分季度增长走势

(二)受疫情影响居民消费支出有所下降

2020 年浙江居民人均消费支出31295 元,比上年名义和实际分别下降2.3%和4.5%,增幅分别比上年下降11.0 和10.1 个百分点。从支出结构看,八大类消费支出呈现“二增六降”态势,其中居住、生活用品及服务为正增长,分别增长7.2%和4.3%;教育文化娱乐支出受疫情影响最大、下降最快(下降20.3%),其他用品及服务(下降9.6%)、衣着(下降9.3%)、医疗保健(下降7.9%)、交通通信(下降5.5%)、食品烟酒(下降0.1%)支出均呈负增长。

分城乡看,城镇居民人均消费支出36197 元,比上年名义和实际分别下降3.5%和5.5%,增幅分别比上年下降11.9 和10.9 个百分点;农村居民人均消费支出21555 元,同比名义增长1.0%,扣除价格因素后下降1.8%,增幅分别比上年收窄7.3和6.7 个百分点。

(三)就业形势受疫情冲击历经波折,全年仍实现预期目标

受新冠肺炎疫情冲击,上半年调查失业率升至高点,一季度和二季度分别达4.7%和4.9%。下半年,随着经济回升向好,社会生产生活秩序有序恢复,各项就业扶持政策不断发挥作用,疫情对就业影响逐步消减,城镇调查失业率连降两季,三季度、四季度分别下降至4.7%和4.3%。四季度数据与上年同期持平,全省就业形势已基本恢复至疫情前,全年实现了低于5.0%左右的预期目标。全国1 月至12 月城镇调查失业率在5.2%-6.2%之间,浙江失业率总体低于全国。2020 年末,全省农村就业劳动力中,外出劳动力为474.8 万人,同比减少7.8%。

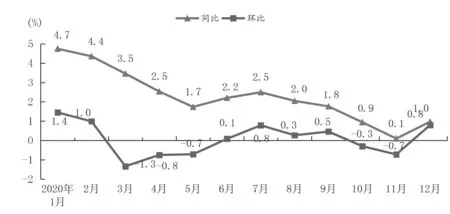

图2 2020 年浙江居民消费价格涨跌幅(%)

|从价格走势看浙江经济

(一)居民消费价格涨幅高位回落

2020 年浙江居民消费价格总水平上涨2.3%,涨幅较上年同期(2.9%)下降了0.6 个百分点。八大类商品及服务价格同比“六涨二跌”,其中食品烟酒价格上涨7.4%、其他用品和服务价格上涨4.2%、教育文化和娱乐价格上涨1.8%、生活用品及服务价格上涨1.6%、医疗保健价格上涨1.5%、衣着价格上涨0.5%、居住价格微跌0.1%、交通和通信价格下降3.5%。从月度走势看,月度环比涨跌互现,同比涨幅高位回落。

2020 年浙江CPI 运行的结构性特征明显,食品烟酒价格上涨是CPI首要拉动因素。从构成CPI 的三大项价格指数分析:食品烟酒价格上涨7.4%,涨幅较上年的6.2%扩大1.2 个百分点,对CPI 的上涨贡献率高达94.9%,其中猪肉价格上涨43.0%,带动食物动物油和畜肉副产品价格分别上涨49.7%和48.8%,三者合计拉动CPI 总水平上升约1.48个百分点;服务价格上涨1.0%,涨幅较上年的2.0%回落1.0 个百分点,对CPI 的上涨贡献率为18.4%;工业品价格下降1.0%,上年同期则为上涨1.0%。

(二)工业生产者价格止跌企稳

2020 年浙江工业生产者价格整体低位运行,其中出厂价格同比下降3.1%,购进价格同比下降4.1%,降幅分别比上年同期扩大2.0 和1.2个百分点;购进价格指数低于出厂价格指数1.0 个百分点,呈“低进高出”态势。其中,5 月份工业生产者出厂价格和购进价格同比分别下降4.9%和7.8%,降幅分别为2019 年6月和1 月以来最大。

所调查的37 个大类行业产品出厂价格“9 升1 平27 降”,下降面为73.0%;十大重点工业行业产品价格全面下降,拉动PPI 下降2.1 个百分点,其中化学原料和化学制品制造业、电力热力生产和供应业、纺织业产品价格降幅较大。所调查的九大类产品购进价格同比“7降2升”,上涨的两大类分别是农副产品类和有色金属材料及电线类。

(三)住宅销售价格涨势趋缓

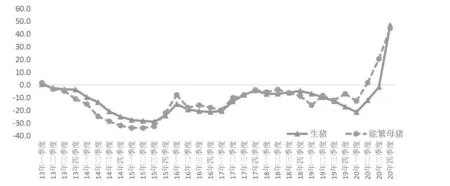

图3 2013 年以来生猪和能繁母猪存栏同比增减幅度(%)

2020 年以来,浙江房地产市场呈现低开高走再企稳的态势。一季度受新冠肺炎疫情影响,市场呈现量价齐跌态势。二季度疫情防控进入常态化,市场运行态势由冷转暖,11 个设区市住宅销售价格上涨面扩大,住宅成交量快速回升,新建商品住宅和二手住宅成交量分别于6月和7 月达到历史高位。三季度以来,多个城市加强楼市调控政策,政策效果显现,市场预期趋稳,价格涨幅趋缓,成交量高位回落。

分市看,浙江住宅销售价格上涨面较广,11 个设区市新建商品住宅和二手住宅销售价格环比累计均为“10 涨1 降”。其中新建商品住宅涨幅最高城市为金华,价格上涨5.0%;杭州、宁波和温州价格分别上涨4.5%、4.4%和4.3%。7 个城市二手住宅价格涨幅高于新建商品住宅,其中涨幅较大城市为宁波,价格上涨8.5%,杭州、温州和金华价格分别上涨6.9%、5.2%和4.5%。

|从三大产业看浙江经济

(一)粮食生产全面增长,生猪增产进程稳步推进

2020 年全省粮食播种面积1490.1 万亩,比上年增长1.6%;单位面积产量406.5 公斤/亩,增长0.6%;总产量605.7 万吨,增长2.3%。从分季作物看,夏粮、早稻、秋粮播种面积及产量均为增长态势。其中春粮面积增长8.8%,产量增长17.2%,增幅最大;早稻面积增长2.4%,产量增长4.1%;秋粮面积增长0.3%,产量增长0.6%。从作物品种看,小麦种植面积增长12.9%,产量增长26.0%;晚稻面积增长1.2%,产量增长0.2%;全年玉米、豆类、薯类等旱粮作物面积下降3.9%,产量下降0.4%。

从畜牧业生产情况来看,浙江生猪生产实现了产能和实际存栏的快速增长。年末全省生猪存栏627.58万头,其中能繁母猪存栏为58.07 万头,同比分别增长46.9%和44.5%;能繁母猪存栏和生猪存栏同比数据分别于二季度和四季度实现2013 年以来首次增长。全年生猪出栏665.42万头,比上年下降12.0%;猪肉产量为54.20 万吨,下降9.9%。据主要畜禽监测调查数据来看,一至四季度全省规模养殖户平均出售生猪价格持续上涨,分别为35.5 元/公斤、30.8 元/公斤、37.6 元/公斤和34.1 元/公斤,比上年分别上涨123.3%、87.0%、68.4% 和4.6%。年末家禽存栏8740.08 万只,比上年增长1.4%;全年家禽出栏20979.21万只,比上年增长7.6%;禽肉产量31.75 万吨,比上年增长6.3%;禽蛋产量为33.17 万吨,比上年下降1.2%。

(二)制造业经济企稳复苏

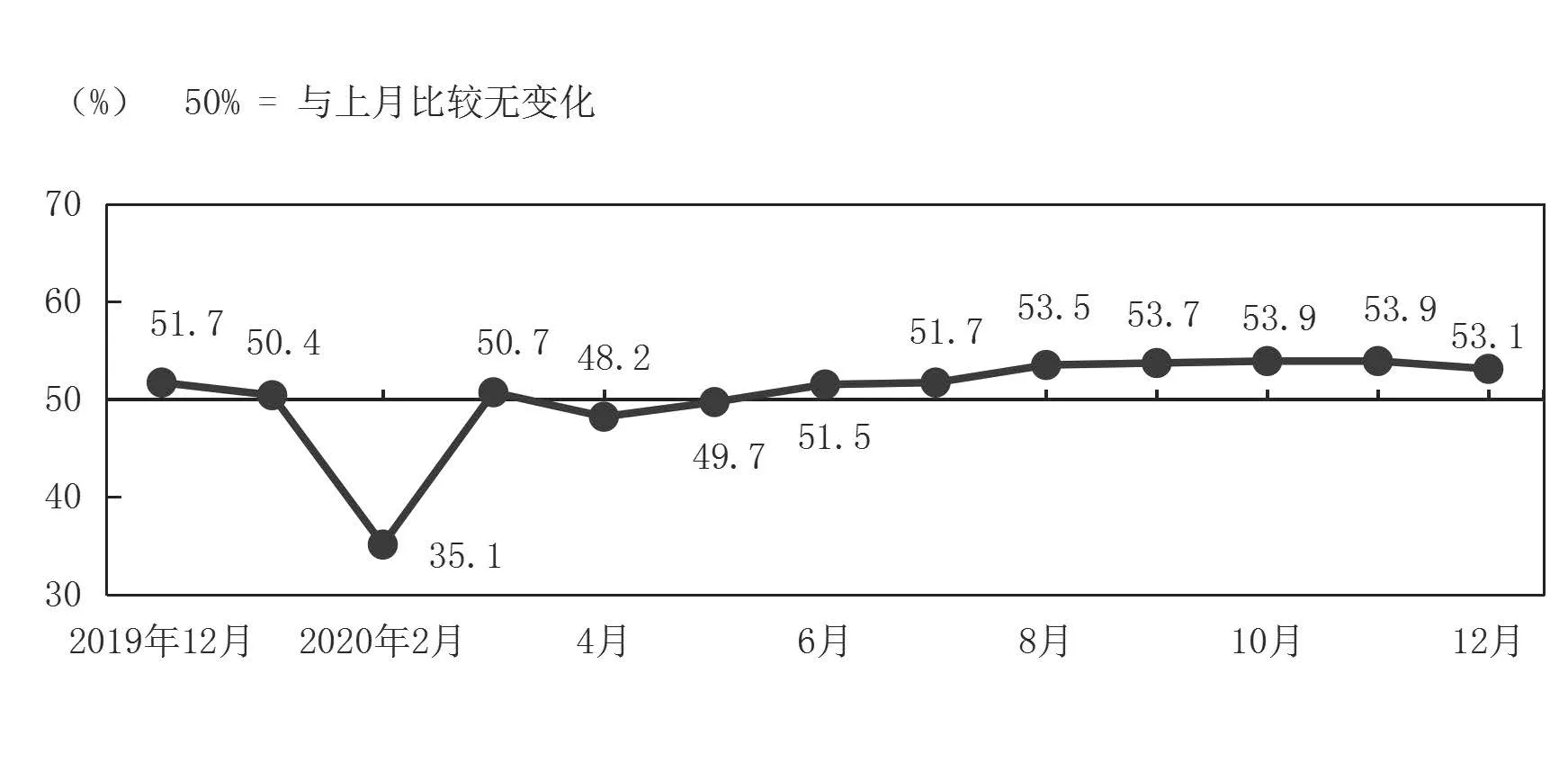

2020 年浙江制造业PMI 运行先抑后扬,全年均值为50.5%,高于上年0.3 个百分点,整体走势与全国保持一致,均值高于全国平均水平0.6个百分点。分季度来看,一季度受疫情停工停产影响,指数均值仅为45.4%,低于上年同期5.1 个百分点,整体运行情况明显弱于往年;但后三个季度随着国内疫情得到有效控制,指数均值分别高于上年同期0.4、3.1和2.5 个百分点,表明制造业经济企稳复苏,整体回升动力较为强劲。

图4 2020 年浙江制造业PMI 走势(经季节调整)

从分类指数看,受国内外需求回暖影响,订单情况改善。新订单指数均值为51.0%,低于上年0.2 个百分点。2 月受国内新冠疫情爆发的影响,指数创2012 年开展PMI 监测以来最低(29.8%),直至6 月指数才重回50%荣枯线上方,其后持续位于快速或较快速扩张区间,10 月创33 个月以来新高(56.9%),制造业整体市场需求明显回暖。生产指数、采购量指数逐季上升。生产指数均值为52.4%,高于上年0.4 个百分点。除2 月份指数创历史新低外,其余月份均运行于扩张区间,且呈逐季上升态势。受生产经营活动活跃度提升的影响,采购量指数均值52.0%,高于上年0.3 个百分点,逐季上升趋势与生产指数同步。高新技术产业PMI 均值为52.5%,高于整体制造业PMI2.0 个百分点,全年均值位于四大重点行业之首,也是唯一除2 月外、其余月份PMI 均保持在扩张区间的重点产业。

2020 年,反映企业未来生产经营状况的预期指数均值54.3%,除2、4 两月短暂收缩外,其余各月均位于扩张区间,特别6 月以来,指数持续运行于高位景气区间,10 月以60.5%创34 个月以来新高,表明浙江企业家对未来企业生产经营情况的预期保持乐观向好。

(三)非制造业经济回升势头强劲

2020 年浙江非制造业商务活动指数均值为53.7%,比上年同期下降0.3 个百分点,高于全国水平1.1个百分点。除2 月份跌至历史低点31.7%以外,其余月份均处于扩张区间,特别4 月份以来均处于高速扩张或加速扩张区间。大、中、小微型企业商务活动指数均值分别为58.1%,52.7%和52.2%,大型企业总体经营状况明显好于中小微型企业,其稳定发展为浙江非制造业经济持续稳健增长发挥了重要作用。

分行业来看,建筑业、服务业商务活动指数均值分别为59.2%和53.0%。其中服务业内部均值处于扩张区间的五个行业分别是金融业(58.3%),交通运输仓储邮政业(56.4%),住宿和餐饮业(55.2%),信息传输、软件和信息技术服务业(54.7%),批发和零售业(50.2%);处于收缩区间的两个行业分别是社会服务业(49.7%)和房地产业(49.2%)。

|当前需关注的四方面问题

(一)居民消费支出增长动力不足

受物价房价上涨、刚性支出增长以及疫情的不确定性影响,短期内居民消费支出恢复性增长的压力仍然较大。根据针对浙江中等收入家庭的专题调研显示,71.4%的家庭表示家庭总消费支出增长是受物价上涨的被动性增长,57.0%的家庭表示教育、医疗、养老等刚性支出增长较快;16.7%的家庭表示当前购房压力过大,对其他消费形成挤出效应;另外,由于疫情存在区域性复发的可能,或将对未来家庭收入造成影响,因此当前居民消费偏于保守,存在预防性储蓄倾向,消费支出增长压力较大。

(二)就业结构性矛盾持续存在

当前,劳动力市场“就业难”和“招工难”的问题并存。“就业难”主要指中低端“就业难”,劳动者的文化技术水平无法适应岗位要求。根据针对失业人员的专题调研显示,52.9%的失业人员学历在初中及以下,其中97.4%没有任何职业资格或技能证书,就业面相对狭窄,存在就业困难。“招工难”主要是一线工人和高技能人才“招工难”,部分岗位存在用工短缺。根据针对企业的专题调研显示,有40.5%的企业存在不同程度的结构性缺工,主要为一线熟练操作工和技能型人才短缺。劳动力市场供需对接存在错位,就业结构性矛盾仍在持续。

(三)原材料价格持续攀升

2020 年下半年以来,原油价格震荡上行、铁矿石价格创出新高;四季度煤炭、天然气、有色、化工等基础产品价格同样大幅上涨。据浙江采购经理调查问卷显示,2020 年四季度,制造业企业对“原材料价格上涨”的认同率均值达到40.3%,高于一、二、三季度15.8、17.2 和10.4 个百分点。企业普遍反映有色金属、钢材、电子元器件和部分化学原料等主要生产资料价格出现大幅度上升。快速上涨的原材料价格加大了企业成本压力,压缩了企业利润空间,降低企业生产意愿,制约企业可持续发展。

(四)远洋运输受阻制约外向型企业发展

涉及出口业务的制造业企业普遍反映远洋运输“一箱难求”,企业出口船期排不上,海运价格暴涨几倍,企业产成品出口遭遇运输瓶颈。当前出口订单量大幅回升,对远洋集装箱运输需求激增。同时货轮远洋运输量下降,相关数据显示,2020 年1-11 月国内进出境船舶累计为29.8 万艘,比上年同期下降28.5%。此消彼长下,国内集装箱处于严重紧缺状态。鉴于全球较多国家正经历新冠疫情二次爆发,预计集装箱空箱短缺情况仍会持续,海运价格仍处于上升通道。