股票波动、企业家信心对证券公司融资融券绩效的影响

2021-08-12王臻梓刘文翠

王臻梓 刘文翠

摘 要:基于2012-2019年的时序季度数据,采用VAR模型和状态空间模型检验了股票波动、企业家信心对融资融券业务绩效的贡献作用力度,并结合状态空间模型对企业家信心的中介效应进行检验。研究发现,股票波动和企业家信心都能对融资融券业务绩效产生正向影响,且股票波动对企业家信心也存在显著的正向效应,股票波动能持续影响企业家信心。企业家信心是股票波动作用于融资融券业务绩效的路径,股票波动可以通过影响企业家信心间接对证券公司融资融券业务绩效产生影响,企业家信心的中介效应比重为31.4%。鉴于此,证券公司应对股票市场中股票波动影响融资融券业务绩效中的企业家信心因素给予更多重视。

关键词:股票波动;企业家信心;融资融券;VAR分析;状态空间变化;中介效应

中图分类号:F832 文献标识码:A 文章编号:1673-260X(2021)06-0092-06

当前我国证券业发展迅速,规模不断扩大,收入也快速增长。由于证券公司利息净收入主要来自融资融券板块收入,融资融券业务发展在证券公司经营发展的地位异常显著,我国证券公司经营业绩在波动趋势上与上证指数较为吻合,市场行情回落的同时,但证券公司经营绩效却呈现攀升趋势的情况也时有发生,股票波动与融资融券绩效的关系也难以判定,外加股票波动很容易造成企业家信心的波动,也给投资者带来投资情绪的波动,进而间接影响融资融券业务的发展。对股票波动影响企业家信心造成证券公司融资融券发展的研究,我国证券公司发展起到十分重要的作用。本文以融资融券绩效为被解释变量,股票波动为解释变量,企业家信心指数为中介解释变量,通过构建和分析VAR模型,可以得出多期各变量间的关系,并通过状态空间模型的各状态变量时间变化趋势分析和状态空间模型的中介效应检验验证,说明企业家信心是股票波动影响融资融券业务绩效的中介影响路径。

1 文献综述

目前,在国内外对于股票波动和融资融券之间关系的研究成果中,主要基于融资融券制度和交易如何影响股票波动,对于股票波动如何作用于证券公司融资融券的研究较少。将上市公司经营质量与经营风险相联系,可以发现上市公司的股票朝着有利方向波动可以助力于其自身的长期健康发展[1]。国内学者选择5家上市券商为样本,研究股市市场价格波动对证券公司各项业务收入及净收益的影响[2]。结果发现我国上市券商经营绩效受到股市行情波动冲击较大,其中股市价格波动对利息收入的融资融券板块经营绩效有正向影响。在股票波动对企业家信心影响的相关文献中,有文献将企业家信心进行分解,剖析内含的基本面信心与动物精神,认为股票波动对企业家信心中的基本面和动物精神有着正向的影响[3]。若运用ARDL-ECM模型研究消费者信心、企业家信心与各影响因素之间的短期动态关系和长期均衡关系,可以发现股票价格指数的上升期内能够提升企业家信心,资产价格财富效应能显著提升市场信心[4]。国内有学者认为股票波动通过财富效应和提高融资能力等进而影响企业家对未来经济的信心,并运用比较分析法研究了股票波动与企业家信心之间的关系,发现股市波动对企业家信心具有显著的影响,股票波动一方面可以通过影响资金配置程度来影响实体投资,还能够通过影响企业领导者的决策信心来影响投资力度[5]。股市行情不好时,企业家对未来的投资普遍保持着较为黯淡的心理,企业便没有较强的投资心态,最终导致投资额的减少,而股票向好波动时则恰恰相反。对于企业家信心与融资融券业务绩效的相关影响的研究较少,国内学者认为无论是企业家信心还是投资者情绪都在一定程度上影响投资者的投资行为,而证券公司融资融券业务的主要收入来源就是来自投资者回报心理,在企业家信心偏低时会抑制投资者情绪的高涨,对于证券公司融资融券业务收入也会受到冲击[6-8]。

以上文献运用多样的分析方法,从不同角度进行分析,得到诸多结论。本文在整理分析上述理论实证之后提出三点创新补充。第一,运用VAR模型研究方向上,研究股票波动、企业家信心与证券公司融资融券业务绩效三者之间的影响。以上文献都是对两者相互之间的关系研究,缺少把三者放在同一框架进行系统分析。第二,着重探究股票波动、企业家信心和证券公司融资融券业务绩效的中介传导路径,探究其内在的中介传导机理,研究股票波动通过企业家信心对融资融券绩效的影响程度。第三,在实证方法上,运用状态空间模型,描绘状态变量的时序变化图反映各变量之间的动态关系,并结合状态空间模型,设定中介路径,运用中介回归判定中介效应并进一步研究变量间内在的中介影响。

2 研究设计

2.1 指标选取与处理

被解释变量,以融资融券绩效采用证券公司营业收入中的融资融券业务净收入来衡量。核心解释变量,以股票波动采用上证综合指数波动幅度来衡量,具体算法如下:

中介解释变量,指企业家信心指数,又称宏观经济景气指数。是基于宏观经济环境下,大型投资者和企业家对经济未来走势所做出的反馈。

2.2 数据来源与变量处理

依据数据的完整性与全面性,且考虑到本文主要分析股市波动、企业家信心对证券公司融资融券业务的影响,采用金融业全体证券公司综合经营数据作为研究样本,略去公司个体差异,采用样本公司综合数据进行分析说明,以2012年4季度至2019年3季度为分析区间,分析股票波动对企业家信心的影响,进而影响证券公司融资融券业务经营业绩的路径。各变量数据由证券分析软件数据进行计算所得。其中证券公司融资融券业务经营数据来自中国证券业协会官方公布数据;上证综合指数季度數据由“东方财富”股票分析软件中的财务分析数据计算得出;企业家信心指数是国家统计局采用抽样调查的方式测算得出。

2.3 变量处理

因企业家信心指数与证券公司融资融券业务净收入数值相较股票市场波动指数相差较大,为确保回归的有效性,在不改变数据本身特征的前提下对企业家信心指数与证券公司融资融券业务净收入指标进行对数化处理,将其以增长率的形式呈现。

为避免后续状态空间模型估计中出现伪回归,需要对变量进行单位根(ADF)检验,以检验变量之间的长期均衡关系,结果发现各变量零阶单整,即不存在单位根;由Johansen检验发现各变量在5%的水平下,存在3组协整变量,因此,可以认为股市波动(GPBD)、企业家信心(QYJXX)与证券公司融资融券绩效(RZRQ)之间存在长期稳定的均衡关系。并且Granger因果检验显示股市波动、企业家信心均是融资融券业务绩效的单向格兰杰原因, 而股市波动是企业家信心的单向格兰杰原因。所以较为可能存在股票市场波动通过影响企业家信心来间接影响证券公司融资融券业务绩效的中介传导路径。

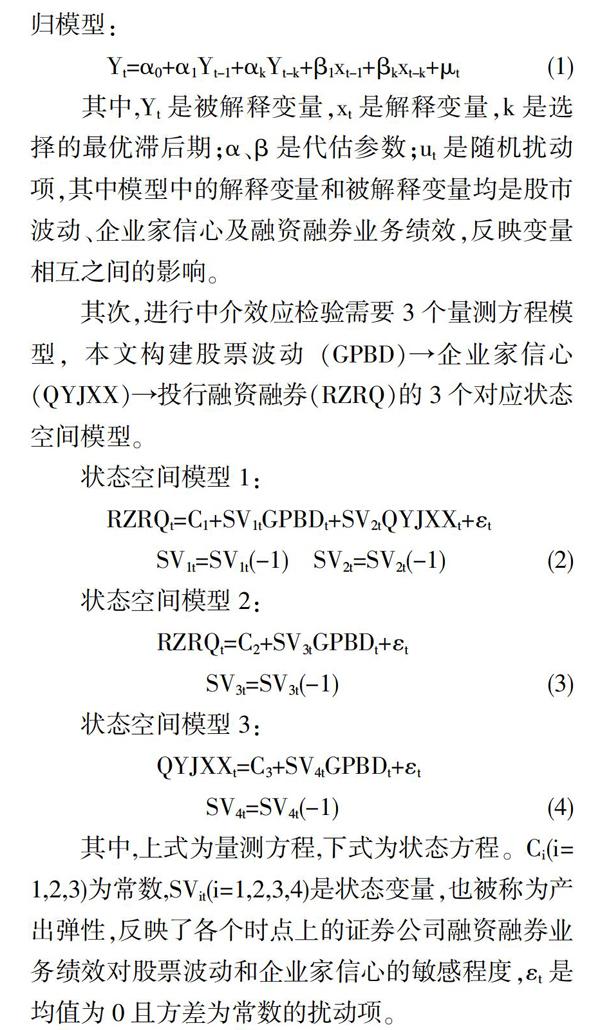

2.4 模型的构建

首先基于研究目的,考虑设立(VAR)向量自回归模型:

Yt=?琢0+?琢1Yt-1+?琢kYt-k+?茁1xt-1+?茁kxt-k+?滋t (1)

其中,Yt是被解释变量,xt是解释变量,k是选择的最优滞后期;α、β是代估参数;ut是随机扰动项,其中模型中的解释变量和被解释变量均是股市波动、企业家信心及融资融券业务绩效,反映变量相互之间的影响。

其次,进行中介效应检验需要3个量测方程模型,本文构建股票波动(GPBD)→企业家信心(QYJXX)→投行融资融券(RZRQ)的3个对应状态空间模型。

其中,上式为量测方程,下式为状态方程。Ci(i=1,2,3)为常数,SVit(i=1,2,3,4)是状态变量,也被称为产出弹性,反映了各个时点上的证券公司融资融券业务绩效对股票波动和企业家信心的敏感程度,?着t是均值为0且方差为常数的扰动项。

本文的实证研究思路可分以下两部分进行,一是首先进行各变量之间的贡献度判断,在整体上对各变量之间的传递关系就能把握,这一过程文章计划使用VAR模型中的方差分解进行;二是进行状态空间模型的各变量状态时间变化绘图,并基于样本期的2013-2019年时间段具体分析整体的状态空间走势,这一过程是将静态影响作用动态化,随后进行中介效应分析,以验证其中介传导路径的存在性。

3 实证分析

3.1 基于VAR模型的贡献度测度

使用VAR模型的前提是要保证三大条件均通过检验,分别为单位根检验、协助检验、格兰杰因果检验。在避免伪回归问题和判定各个变量协整关系上,采用ADF单位根检验方法、Johansen协整检验方法以及格兰杰因果检验方法。发现各个变量均满足I(0)平稳性要求;通过协整检验也都判定出各变量之间有协整关系,模型所测定的最优滞后期为一期。说明各相关变量均通过检验,可以进行VAR模型的操作。在这部分中,本文重点关注股市波动、企业家信心及融资融券业务绩效变量之间的相关影响关系,从中测定贡献度,以求在整体上进行变量传导关系的把控。

文章将1-10期的方差分解期划为1期、5期、10期,然后对各变量之间的冲击关系进行测定,如表2所示。

由上述方程分解结果可以看出,股票波动在1-10期主要受自身因素的影响,其中第1期为100%、第5期为94%、第10期为90%,随着期数的逐渐增加,股票波动对自身的影响力度逐渐缩小,而企业家信心对其所起的作用占比增加,此种结果在股票波动影响企业家信心方面也存在,即企业家信心作为被冲击变量时,股票波动对其影响作用占比由第1期的0.3%上升至第10期的7.4%。經对比发现,股票波动对企业家信心的影响力度随期数的增加而大于企业家信心对股票波动的影响力度。而对于企业家信心与融资融券业务绩效的方差分解来看,同样是在1-10期,企业家信心对自身的影响力度减弱,但是减弱力度不大,只是由第1期的100%下降至第10期的99.03%,说明企业家信心在对融资融券绩效影响力度方面较小于对股票波动的影响;另一方面,融资融券业务绩效对企业家信心的影响力度从第1期的0.4%上升至第10期的7.21%,影响力度占比逐渐增加,说明随期数的增加融资融券业务绩效可以对企业家信心产生较为增强的促进作用。而对于股票波动与融资融券业务绩效,股票波动在1-10期中对融资融券业务绩效的影响力度由0演变为第5期的4.82%,继续演变到第10期的4.96%。可以发现,第5期与第10期之间的影响贡献度发生变化,并呈现逐渐增加的趋势,但变化较小,这说明对于股票波动而言,能够对其产生影响的还是自身,融资融券业务绩效对其影响力度较小,这也较为符合现实;而融资融券业务绩效对股票波动的影响则由第1期的2.14%演变为第10期的22.14%,演变幅度最大,说明在第10期时,融资融券业务绩效的影响因素中,股票波动已经扮演着较为重要的角色。

由上分析基本可以断定,股票波动无论是对企业家信心还是对融资融券业务绩效,都有着正向促进作用,且作用力度随期数发生正向增加;而企业家信心对融资融券业务绩效的作用力度与股票波动类似,也是逐渐呈现增强的态势,综合比较之后发现,在融资融券业务绩效的自身、企业家信心、股票波动三大影响因素的贡献度中,其自身的影响力度较大,而股票波动的影响作用力度也不容忽视。

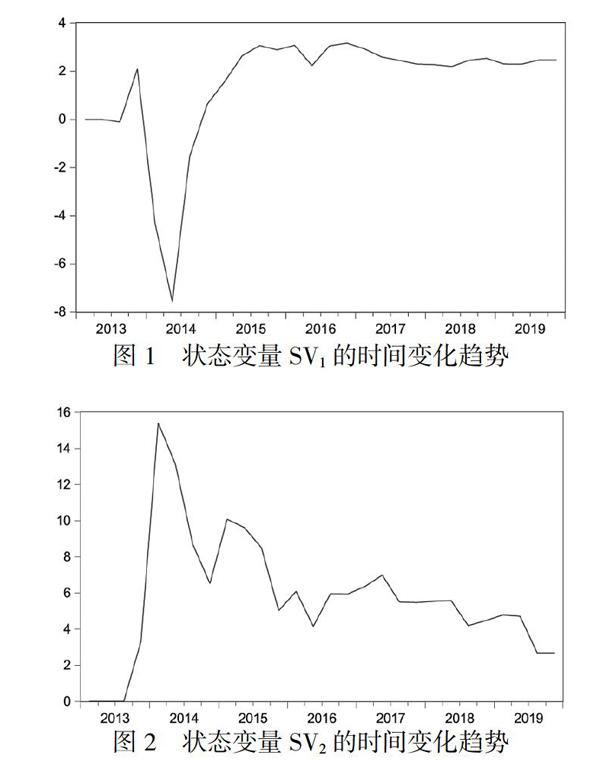

3.2 状态空间模型的各状态变量时间变化趋势分析

由图1和图2所示,股票波动(GPBD)、企业家信心(QYJXX)都对证券公司融资融券绩效(RZRQ)存在长期稳定的均衡关系,但股市波动和企业家信心的融资融券弹性却随着时间变化不断变化,具体是股票波动的弹性系数SV1的时序变化为增长→降低→再次增长→趋于平稳,其中在2014年前后呈现较短时期的负向效应,在2014年以后负向效应逐步减少并转为正向,这主要是因为央行两年来的首度降息,央行利率利息下调对于股票市场具有重大的影响力,资金投入量的巨大提升加快了股票行情的上升。同时,一系列政策法规激发了企业家信心。因此。2014这个节点表示大盘指数的上升会强烈刺激投资者的融资热情,反映了当股市高涨时投资者具有更强的投资冲动,从而使投资增加的更多,证券公司融资融券环节的利差收入因此不断增加,长期呈现正向的影响态势。

企业家信心的弹性系数SV2的时序变化则为先上升随后波动下降再保持平稳的发展历程,且在2013-2014年上升至最高点。是因为企业家对经济发展的观点起初会左右投资者投资情绪,但投资者投资的实际发生,在很大程度上会受到投资风险的影响。自2014年以来,股市波动造成企业家对经济发展发出利好信号,这使得沉寂的融资融券业务开始焕发生机,这时大多数投资者对未来有良好预期并一致做多,随着利差收入的不断增长,各类投资业务的发展,引发了羊群效应,巨幅投资波动使得投资风险也随之增大,对投资风险的惧怕使得投资者对融资融券开始转为谨慎的态度,就出现了随着企业家对经济发展向好,证券公司融资融券利息收益却没有巨大增幅的原因。总体来说,企业家信心对融资融券的拉动贡献远大于其所带来的负向影响。综合来看,股票波动和企业家信心均会对融资融券绩效产生显著的促进作用,前期的波动走势更好地说明了中介作用的存在性。

如图3和图4所示,股票波动对融资融券绩效的弹性系数SV3为正,随着时间的变化表现为降低→增长→趋于平稳,股票波动对融资融券绩效具有正向影响,且随着股票波动利好的增加,其对融资融券绩效的正效应逐步加强。股票波动对企业家信心的弹性系数SV4为正,且随着时间的变化表现为先增加后减少的过程,综上说明股票波动的向好不但有利于提升证券公司融资融券业务业绩,同时也能够对企业家信心起到正向支持作用。

3.3 状态空间模型的中介效应检验

關于状态空间模型的检验路径,是因SV1t反映的是GPBD对RZRQ的直接效应,而SV2t×SV4t是经过中介变量QYJXX产生的中介效应。因此模型回归时,先检验状态空间模型2中的SV3t是否显著;若显著,则继续检验状态空间模型1和状态空间模型3中的SV2t和SV4t,看GPBD经过中介变量QYJXX对RZRQ的传导过程是否真实存在;若存在则看状态空间模型1中的SV1t回归系数,其若能通过显著性水平检验则说明存在完全中介效应,不显著通过显著性水平检验则说明不存在完全中介效应,抑或是不完全中介效应。

如表3所示,模型2中的SV3系数值为正,且在1%显著性水平上显著,表明股票波动对融资融券绩效存在显著的正向影响;其次,模型3中的SV4在1%显著性水平上显著,表明股票波动对企业家信心有显著的正向影响,且在加入对股票波动的控制之后,模型1中的SV2也在1%显著性水平上通过检验,说明企业家信心是股票波动影响融资融券绩效的中介路径,则股票波动→企业家信心→融资融券绩效的中介传导路径被证明是存在的,而且在控制了企业家信心之后,模型1中的SV1系数在1%显著性水平上显著,认为股票波动对融资融券业务绩效存在直接效应,说明上述过程存在完全中介效应。综上所述,股票波动会通过偏好效应造成企业家信心的变化,企业家信心又会通过影响投资者的投资情绪等最终影响证券公司融资融券业务绩效。

由于股票波动对融资融券绩效的中介效应为0.1719(SV2×SV4),运用中介效应占比公式计算出企业家信心的中介效应为31.4%,企业家信心是股票波动影响融资融券业务绩效的中介影响路径。

4 主要结论与政策建议

4.1 研究结论

以2012年4季度至2019年3季度的时间序列数据为样本,在测算股票波动指数和融资融券业务经营绩效指标的基础上,利用状态空间模型检验了股票波动、企业家信心对融资融券业务绩效的动态影响,并结合状态空间模型对企业家信心的中介效应进行检验。第一,股票波动和企业家信心都能影响融资融券业务绩效,且它们的弹性系数均为正,表明股票波动和企业家信心对融资融券业务绩效存在长期正向效应。第二,股票波动对企业家信心存在显著的正向效应,且随着时间的变化正向效应趋于稳定,则认为股票波动能持续影响企业家信心。第三,存在股票波动→企业家信心→融资融券业务绩效的中介传导路径,其中企业家信心的中介效应占总效应的比重为31.4%,这说明股票波动影响证券公司融资融券业务绩效可以通过企业家信心加以实现。

4.2 政策建议

研究表明,证券公司融资融券在很大程度上受到股票波动的影响,如何业绩受股市行情影响较大,如何结合融资融券业务自身特点发展一套优化的运行程序,既在摆脱股票波动带来的影响束缚,又能吸引投资者目光带动证券公司自身发展,形成新的发展力量,是证券公司发展的当务之急。

首先,把握融资融券业务作为新型获利方式这一特点,来带动证券公司经营绩效的发展,结合当前流行的互联网证券销售交易平台,将现场交易上线化,通过各种强化客户信息的管理制度来降低业务成本,发展新型融资融券业务,为证券公司寻求新的经营增长点,并以此来抵消股票市场不利时股票的劣势波动造成证券公司经营收入下降。其次,对于客户资源的利用,证券公司在面对投资者不确定性投资时,要辅助投资者进行理性投资,融资融券业务的开展更可能加大证券公司对投资者的拉拢力,构建多元化多层次的融资融券业务能够对投资者投资情绪起到正向作用,而且对投资者的投资进行深度管理,能够在加强自身经营管理制度的同时,做到了对客户资源的二次开发,高效的业务服务和独特的投资特性也能大大减少融资融券业务的投资风险。最后,证券公司在面对企业家信心的调整上要做到多关注、多应变、多顺势,企业家信心能够对投资者的投资欲望产生影响,在企业家信心偏低的时间段,证券公司可以利用融资融券对市场机会的把握,对信息的及时提取和对股价的及时决策做出及时的应变,在企业家信心高涨的时间段,又要防止过度投资而产生的羊群效应对投资者投资偏好的谨慎化,严格安全的投资流程可以帮助投资者结合融资融券业务更好的管理自己的投资,并给证券公司带来收益。

参考文献:

〔1〕Dolvin. andunder writer Certification[J]. Journal of Financial Research, 2005(03):43-51

〔2〕袁金宇.股市行情对证券公司业绩的影响——基于我国上市券商季度运行的实证分析[J].财会月刊,2009,30(09):119-122.

〔3〕陈彦斌、唐诗磊.信心、动物精神与中国宏观经济波动[J].金融研究,2009,52(09):89-109.

〔4〕宋杨.我国市场信心的驱动因素研究——基于消费者信心与企业家信心的视角分析[J].价格理论与实践,2016,36(08):101-104.

〔5〕陈峥嵘.股票市场对货币政策的传导效应研究——来自中国的经验证据[J].科学发展,2009,2(09):22-41.

〔6〕耿中元.货币政策、企业家信心与上市公司投资效率[J].经济理论与经济管理,2018,38(12):33-46.

〔7〕张前程,杨德才.货币政策、投资者情绪与企业投资行为[J].中央财经大学学报,2015,35(12):57-68.

〔8〕韩国高,胡文明.宏观经济不确定性、企业家信心与固定资产投资——基于我国省际动态面板数据的系统GMM方法[J].财经科学,2016,60(03):79-89.