经济政策不确定性与企业慈善捐赠

2021-07-25郑晓宇

郑晓宇

【摘要】经济政策不确定性是影响企业生产经营决策的一项重要因素, 企业慈善捐赠是企业承担社会责任的表现形式之一。 以2010 ~ 2018年我国A股上市公司为研究对象, 分析经济政策不确定性对企业慈善捐赠行为的影响。 结果表明, 在其他条件一定时, 经济政策不确定性的上升会显著降低企业捐赠意愿、缩小企业捐赠规模。 拓展性分析结果表明: 经济政策不确定性的上升通过减少企业投资机会、提高企业现金持有水平来影响企业的慈善捐赠决策; 经济政策不确定性对企业慈善捐赠的影响仅显著体现在规模较大企业和位于市场化水平更低地区的企业。

【关键词】经济政策;不确定性;慈善捐赠;投资机会;现金持有水平;损失规避

【中图分类号】 F275 【文献标识码】A 【文章编号】1004-0994(2021)09-0125-10

一、引言

慈善捐赠作为企业社会责任的重要组成部分, 在缓解社会矛盾等方面发挥了重要的作用, 因其明显的“利他”性质, 有学者将其地位置于其他企业社会责任行为之上[1] 。 然而, 企业捐赠行为的动机却兼具“利己”与“利他”的特点, 其一方面有助于最大化企业自身的利益, 另一方面也可以为企业关注的其他人提供福利。 短期来看, 慈善捐赠导致部分资源流出企业, 无法带来明确的回报, 但有研究表明慈善捐赠在积累声誉[2] 、建立政治关联[3] 等方面发挥着一定作用, 是一种优化企业竞争环境的战略性手段。 随着各国间贸易冲突的加剧, 我国经济进入新常态, 企业所处的经济环境更加复杂, 外部环境的迅速变化考验着企业的资源配置能力与战略调整能力, 在这一背景下, 企业需要通过妥善处理慈善捐赠来平衡企业发展与社会责任之间的关系。

出于缓解负面冲击、促进市场主体发展等目的, 政府出台了一系列经济政策。 一般而言, 政府制定经济政策的初衷是引导投资方向、促进有关产业发展, 然而过于频繁地调整经济政策却有可能适得其反, 因政策频繁变化而产生的经济政策不确定性可能会改变企业的生产经营决策。 具体而言, 企业无法准确预测未出台政策的未来走向、现有政策的持续时间, 这种不确定性会影响企业在投融资活动等诸多方面的决策。 已有研究表明, 经济政策不确定性的上升往往意味着企业外部环境的风险加大, 在这种情况下, 企业会调整内部资源配置[4] 以应对外界环境的恶化, 通过减少投资[5] 、增加现金持有[6] 和保持财务柔性[7] 等手段来对冲风险。 然而, 也有学者认为经济政策不确定性具有两面性, 企业可以利用经济政策不确定性来减少損失、寻求投资机会[8] 。

我国政府倾向于利用宏观经济政策来调控经济发展, 因此而产生的经济政策不确定性是企业外部环境的客观组成部分, 企业的捐赠行为就不可避免地需要考虑外部环境的变化, 因此经济政策不确定性与企业慈善捐赠之间的关系是一个十分值得探讨的话题。 以往关于企业慈善捐赠行为影响因素的研究较多集中在管理者个人特征[9] 、制度环境[10] 、治理结构[11] 和诉讼风险[12] 等方面, 较少有研究关注经济政策不确定性如何影响企业慈善捐赠行为的问题。 经济政策不确定性带来的环境波动往往导致企业的生产经营决策趋于保守, 企业有可能因此缩减慈善捐赠规模甚至彻底取消慈善捐赠, 而慈善捐赠是一种企业积极提升声誉[12] 、塑造品牌形象[13] 和建立政治关联[14] 的行为, 企业同样有可能通过扩大慈善捐赠规模的方式优化自身竞争环境, 借此减小因经济政策不确定性带来的不利影响。 基于以上分析, 可以发现经济政策不确定性如何影响企业慈善捐赠行为是一个有待检验的实证问题。

为了对上述问题进行分析, 本文以2010 ~ 2018年我国A股上市公司作为研究对象, 利用Baker等[15] 提出的中国经济政策不确定性指数来研究经济政策不确定性对企业慈善捐赠行为的影响。 实证结果表明, 经济政策不确定性能够显著减少企业的慈善捐赠行为、缩小企业的慈善捐赠规模。 路径分析结果表明: 经济政策不确定性能够通过提高企业现金持有水平、减少企业投资机会来影响企业的慈善捐赠决策; 经济政策不确定性对企业慈善捐赠的影响仅显著体现在规模较大的企业和位于市场化程度更低地区的企业, 这说明规模较大的企业和位于市场化程度更低地区的企业对于经济政策的变化更加敏感, 这些企业做出慈善捐赠决策时会更多地受到经济政策变化的影响。 本文的贡献在于分析了经济政策不确定性对企业慈善捐赠的影响机制, 拓展了企业慈善捐赠行为的影响因素, 本研究结果可能为国家制定经济政策和企业进行慈善捐赠决策提供一定的理论支撑。

二、理论基础与研究假设

经济政策不确定性因政府选择经济政策和落实经济政策等过程中的价值取向与执政水平而产生, 企业无法准确预测政府在经济政策制定与实行等多个环节的实际情况, 这不可避免地加大了企业的决策难度。 经济政策不确定性对企业而言, 兼具“损失”与“机遇”两方面特征, 其如何影响企业的生产经营决策主要取决于企业在两者之间的权衡[16] 。 尽管企业的慈善捐赠被限定为企业与自身没有直接利益关系的前提下捐赠现金或其他物品的行为, 提高社会公众的福利应当被视为首要目的, 但是长远来看, 企业的慈善捐赠行为能够为企业带来经济效益方面的积极影响。 因此, 企业的慈善捐赠不应简单地视为一种基于企业道德水平的社会行为, 而应视为一种兼具社会责任与经济价值的企业决策。

(一)基于损失规避的分析

经济政策不确定性上升带来的预期经济损失, 会导致企业基于损失规避的动机调整其慈善捐赠决策。

一方面, 经济政策不确定性导致企业的经营风险加大。 经济政策不确定性上升时, 企业评估市场环境和产品需求的难度加大, 这种环境波动放大了企业的经营风险, 激进的决策有可能对企业造成一定的经济损失。 慈善捐赠是一种积极改变竞争环境且会导致资源流出企业的行为, 在预期经营环境恶化的前提下, 慈善捐赠的积极影响无法得到保证, 企业作出这种收益不明确的决策的可能性较小。 由于当前企业经营风险加大, 而企业风险与企业慈善捐赠负相关[17] , 可以认为经济政策不确定性影响了企业对捐赠时机和捐赠规模的选择。 从慈善捐赠的“利己”特点看, 企业进行慈善活动是一种有助于提升企业形象的道德资本投资, 但经济政策不确定性减少了企业的投资机会, 此时进行道德资本投资未必能够带来市场的积极反应, 无法保障实现合理的收益, 所以企业会选择相对保守的捐赠策略, 采取一种观望态度等待更好的捐赠时机。

另一方面, 经济政策不确定性改变了企业的资源配置情况。 有研究表明, 现金能在一定程度上缓解经营风险对企业的不利影响, 在这种情况下, 企业往往选择提高现金持有水平来应对外界环境的波动[18] , 同时经济政策不确定性的上升提高了当前进行投资的机会成本, 持有现金等待更好的投资机会具有一定的期权价值[5] 。 此外, 经济政策不确定性的上升加剧了市场主体间的信息不对称程度[19] 。 信息不对称程度会影响中介机构的决策, 导致其相对消极地看待经济政策的频繁变化, 预期经济政策不确定性的上升有可能给企业造成损失, 即信用评级机构会降低企业的信用评级[20] , 审计机构会收取更高的审计费用[21] , 这些中介机构传递出的信号可能导致债权人与投资者要求更高的风险溢价, 从而导致企业融资成本提高, 加大企业融资难度。 经济政策不确定性的上升还会使市场主体倾向选择相对保守的经营策略, 企业现金持有水平和融资成本的提高意味着企业进行社会活动的资源配置趋于缩紧, 用于慈善捐赠的资源就很有可能被削减。

总体而言, 经济政策不确定性的上升改变了企业慈善捐赠时机选择和资源配置方式, 降低了企业捐赠意愿, 缩小了企业捐赠规模。

(二)基于机遇预期的分析

经济政策不确定性上升带来了积累社会资本等方面的机遇, 会导致企业基于经济预期的动机调整慈善捐赠决策。

一方面, 基于慈善捐赠的声誉机制, 虽然慈善捐赠行为并不能保证直接的经济利益, 但是因其具有声誉保险的作用, 有利于企业声誉的提升[22] 。经济政策不确定性上升有可能伴随着市场环境的恶化, 社会整体都会受到经济下行的冲击, 进行慈善捐赠有助于社会整体度过相对困难的时期, 在经济困难时期的慈善捐赠行为, 其社会影响可能比经济较好时期更为显著。 进一步地, 从慈善捐赠的社会公益本质来看, 相比于经济较好时期, 企业更有必要在经济政策波動较大的时期进行一些“利他”的、“雪中送炭”的慈善活动。 而且, 在环境波动更为剧烈的时期, 企业更有必要向外界传递积极的信号, 扩大慈善捐赠的规模有助于提升中介机构和政府对企业的评价, 提高员工的工作绩效[23] , 缓解企业融资难度大[24] 、员工流失等问题。

另一方面, 在竞争更加激烈的条件下, 企业会选择现金捐赠作为一种提升业绩的战略手段。 具体而言, 大多数情况下政府调整经济政策的目的在于促进经济发展, 相关产业或者领域的企业往往能够获得一些政策红利, 所以经济政策不确定性的上升同样可以带来相应的政府补助、审批便利等政策利好。 考虑到慈善捐赠是一种可以建立政治关联的手段[3] , 在这种情况下, 企业有必要在经济政策波动较为强烈的期间进行慈善捐赠。 相比于不进行慈善捐赠的企业, 在政策波动较大时进行慈善捐赠的企业能够进一步提升其在政企关系上的优势, 借此改善自身竞争环境, 进而对冲因环境波动带来的经营风险、提升经营业绩。 此外, 经济政策不确定性上升也意味着新的投资机会[8] , 与风险厌恶型的管理者不同, 风险偏好型的管理者面对经济政策不确定性上升的市场环境时, 可能会选择较为积极的经营策略, 以期在更高的风险下获取更高的利润, 因此一部分管理者有可能进行规模更大的慈善捐赠。

总体而言, 经济政策不确定性的上升带来了更好的提升企业声誉、构建政企关联的契机, 可以提高企业捐赠意愿、扩大企业捐赠规模。

基于以上分析, 本文提出如下竞争性假设:

假设1a: 在其他条件一定时, 经济政策不确定性上升会降低企业捐赠意愿、缩小企业捐赠规模。

假设1b: 在其他条件一定时, 经济政策不确定性上升会提高企业捐赠意愿、扩大企业捐赠规模。

三、研究设计

(一)数据与样本

本文以2010 ~ 2018年中国A股上市公司为初始研究样本, 并剔除金融行业公司及主要变量缺失的公司, 最终得到1120家上市公司共计10080个有效样本的平衡面板数据。 本文的慈善捐赠数据及公司财务数据主要来源于CSMAR数据库, 中国经济政策不确定性数据由Baker等[15] 开发的中国经济政策不确定性指数(来自http: //www.policyuncertainty.com/)计算所得。 另外, 本文对所有连续变量上下1%的观测值进行了Winsorize处理。

(二)模型建立

为检验经济政策不确定性对企业慈善捐赠的影响, 本文建立如下回归模型(1):

DONi,t=β0+β1EPUi,t+β2Sizei,t+β3ROAi,t+

β4Levi,t+β5Growthi,t+β6Agei,t+β7SOEi,t+

β8TOP1i,t+β9Duali,t+β10Outdiri,t+β11MKTi,t+

β12PGDPi,t+β13∑Indus+β14∑Year+

β15∑Province+εi,t (1)

(三)变量说明

1. 因变量(慈善捐赠)。 慈善捐赠的原始数据来自于CSMAR企业社会责任数据库中的慈善捐赠, 并参考已有研究[3,25] , 选择慈善捐赠意愿(DON1)和慈善捐赠规模(DON2)作为企业慈善捐赠行为的衡量指标。 其中: 若企业当年的慈善捐赠额大于0, 则慈善捐赠意愿DON1赋值为1, 反之则赋值为0; 企业慈善捐赠规模DON2等于企业当年慈善捐赠额加1的自然对数。

2. 自变量(经济政策不确定性)。 Baker等[15] 提供的中国经济政策不确定性指数是月度数据, 但是公司捐赠数据按年度披露, 因此有必要将经济政策不确定性数据处理为年度数据。 本文参考已有研究, 采取移动加权平均法和几何平均法构建年度经济政策不确定性数据。

移动加权平均法参考已有研究[5] , 首先根据Baker等[15] 提供的月度中国经济政策不确定性指数EPUm构建季度中国经济政策不确定性指数EPUq, 然后再利用季度数据构建年度中国经济政策不确定性指数EPU1, 具体计算方式如公式(2)和公式(3)所示:

几何平均法参考已有研究[26] , 计算出每年12个月的月度经济政策不确定性指数EPUm的几何平均值作为年度经济政策不确定性指数EPU2, 具体计算方式如公式(4)所示:

3. 控制变量。 影响企业慈善捐赠的因素不限于经济政策不确定性, 本文参考以往关于慈善捐赠的实证研究, 选取了微观和宏观两个层面的控制变量。 微观层面的控制变量包括: 公司规模Size(公司期末总资产的对数)、财务杠杆Lev(期末总负债与期末总资产之比)、总资产收益率ROA、成长性Growth(营业收入增加额与上期营业收入之比)、企业年龄Age和企业产权性质SOE, 另外还包括内部控制方面的变量如第一大股东持股比例TOP1、董事长与总经理兼任情况Dual、独立董事比例Outdir。 宏观层面的控制变量包括: 地区市场化程度MKT和地区经济发展水平PGDP。 各变量定义与计算方法如表1所示。

四、实证结果与分析

(一)描述性统计

各变量的平均值、标准差、最小值和最大值等描述性统计结果如表2所示。 由表2可知, 企业慈善捐赠意愿DON1的平均值为0.155, 说明进行慈善捐赠的样本约占总样本的15.5%, 企业慈善捐赠规模DON2的平均值为0.758, 标准差为1.892, 说明企业捐赠规模差异性较大; 经济政策不确定性EPU1的标准差为0.085, 最小值为1.804, 最大值为2.051, 说明样本期间内我国经济政策不确定性年度间波动比较明显。

(二)回归分析

本文采用OLS模型进行回归分析, 模型(1)的回归结果如表3所示。 由表3可知, 经济政策不确定性EPU1与EPU2对企业捐赠意愿DON1的回归系数分别为-0.351和-1.832, 且均在1%的水平上显著为负, 这说明在其他条件一定时, 经济政策不确定性的上升能够显著降低企业捐赠意愿; 经济政策不确定性EPU1与EPU2对企业捐赠规模DON2的回归系数分别为-2.365和-12.35, 且均在1%的水平上显著为负, 这说明在其他条件一定时, 经济政策不确定性的上升能够显著缩小企业捐赠规模。 实证结果支持假设1a, 不支持假设1b, 这说明经济政策不确定性的上升会导致企业在慈善捐赠方面基于损失规避动机作出相对保守的决策。 研究结果表明, 在经济政策不确定性上升时, 企业对市场环境的预估相对悲观, 并没有基于机遇预期的动机利用慈善捐赠优化自身竞争环境, 这也进一步说明, 经济政策不确定性的消极影响会极大地影响企业竞争策略。 控制变量方面, 企业规模、财务杠杆等企业内部因素变量的回归系数较为显著, 但市场化水平和经济发展水平等企业外部类环境条件的回归系数并不显著, 出现这种情况可能的解释是, 经济政策不确定性的直接影响会掩盖地方经济发展水平对企业慈善捐赠的促进作用, 因此政府在调整经济政策时更应该谨慎决策, 尽量降低政策变更对企业经营能力和捐赠积极性的负面影响。

五、拓展性分析

(一)路径分析

1. 现金持有水平的中介效应。 基于损失规避动机, 企业会在经济政策不确定性上升时采取较为保守的经营决策。 从企业的视角看, 经济政策不确定性的上升预示着市场情况恶化和经济下行压力, 企业为了对冲可能发生的经营风险, 会选择持有更多的现金来预防经营风险带来的不利影响, 即基于现金持有的预防性动机, 经营风险的加大会导致企业的现金持有水平上升。 此外, 经济政策不确定性上升造成的市场波动加大了企业与中介机构之间的信息不对称程度, 中介机构因此释放出不利于企业融资的信号, 进一步加剧了企业进行融资的难度, 企业不得不通过调整自身的资源配置方式来缓解现金流波动带来的财務困境。 公司自身能够承担社会责任的经济能力影响着公司的捐赠意愿和捐赠规模[28] , 当现金更加充沛、财务情况较好时, 企业有足够的资源进行慈善捐赠方面的社会活动, 而一旦企业资源更多地流向预防性特征更明显、流动性更强的现金类资产, 用来进行慈善捐赠的资源就会被削减。 基于此, 本文认为, 企业的现金持有水平是经济政策不确定性影响企业捐赠行为的中介变量, 即经济政策不确定性的上升造成了企业现金持有水平的上升, 进而降低了企业慈善捐赠意愿、缩小了企业慈善捐赠规模。 为此, 本文采用现金持有水平作为中介变量, 构建模型(5)、模型(6)和模型(7), 其中现金持有水平Cash参考已有研究[29] 用货币资金与总资产的比值衡量, 用来估计企业现金持有水平的变量除经济政策不确定性EPU外, 还包括企业规模Size、总资产收益率ROA、资产负债率Lev、企业年龄Age、董事长与总经理兼任情况Dual、独立董事比例Outdir、市场化水平MKT和经济发展水平PGDP等前文给出的变量。

DONi,t=β0+β1EPUi,t+β2Sizei,t+β3ROAi,t+

β4Levi,t+β5Growthi,t+β6Agei,t+β7SOEi,t+

β8TOP1i,t+β9Duali,t+β10Outdiri,t+β11MKTi,t+

β12PGDPi,t+β13∑Indus+β14∑Year+

β15∑Province+εi,t (5)

Cashi,t=β0+β1EPUi,t+β2Sizei,t+β3ROAi,t+

β4Levi,t+β5Agei,t+β6Duali,t+

β7Outdiri,t+β8MKTi,t+

β9PGDPi,t+β10∑Indus+

β11∑Year+β12∑Province+εi,t (6)

DONi,t=β0+β1EPUi,t+

β2Cashi,t+β3Sizei,t+β4ROAi,t+

β5Levi,t+β6Growthi,t+β7Agei,t+

β8SOEi,t+β9TOP1i,t+β10Duali,t+

β11Outdiri,t+β12MKTi,t+

β13PGDPi,t+β14∑Indus+

β15∑Year+β16∑Province+εi,t (7)

表4和表5分别报告了经济政策不确定性EPU1、EPU2基于模型(5)、模型(6)和模型(7)的回归结果(限于篇幅, 后面模型的回归结果略)。 参考已有研究[30] , 如果模型(5)中经济政策不确定性EPU、模型(6)中经济政策不确定性EPU和模型(7)中现金持有水平Cash的回归系数显著, 即可说明现金持有水平Cash是经济政策不确定性EPU影响企业慈善捐赠DON的中介变量。 根据表4和表5可知, 模型(5)中经济政策不确定性EPU的回归系数为负、模型(6)中经济政策不确定性EPU的回归系数为正, 模型(7)中现金持有水平Cash的回归系数为负, 且均在1%的水平上显著。 这说明, 经济政策不确定性能够显著提高企业的现金持有水平, 而现金持有水平的提高又会导致企业捐赠意愿降低和捐赠规模缩小, 因此经济政策不确定性通过现金持有水平影响了企业的捐赠行为。 另外, 模型(7)中经济政策不确定性EPU的回归系数仍显著为负, 这说明企业现金持有水平起到了部分中介作用, 即经济政策不确定性影响企业慈善捐赠并不完全通过现金持有水平。

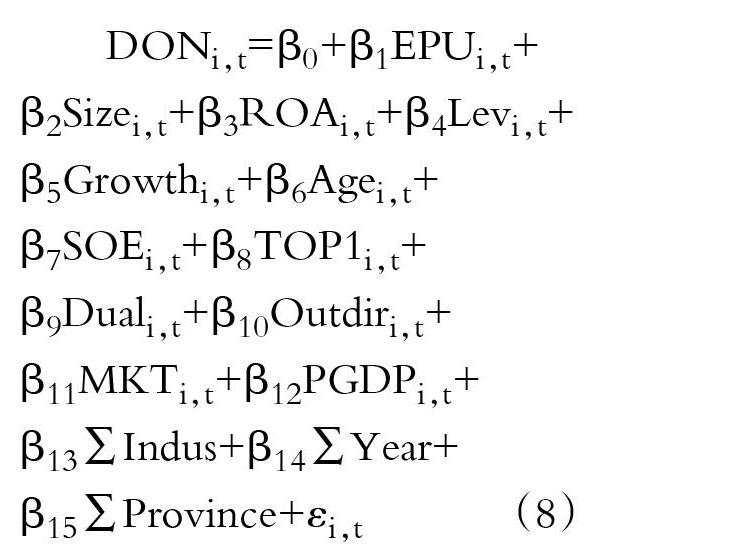

2. 投资机会的中介效应。 有研究表明[31-33] , 经济政策不确定性会影响企业的投资行为, 经济政策不确定性的上升会让企业更多地考虑经济因素。 制度环境[34] 和宏观经济环境[35] 等外部环境因素均在一定程度上影响企业的投资机会, 与之类似地, 经济政策的频繁更替可能造成市场资源分配不平衡, 使企业难以就投资环境做出更客观的评价分析, 导致企业投资机会减少。 而从“利己”角度考虑, 企业的慈善捐赠行为是一种投资声誉和构建政企关系的行为, 这些无形的社会资本最终需要实体的投资机会给企业带来收益, 投资机会的增多会提高企业在声誉树立方面的投资, 即投资机会上升会加强企业慈善捐赠意愿、扩大企业慈善捐赠规模。 然而, 一旦市场提供的预期投资机会无法弥补企业因慈善捐赠而付出的成本, 企业进行慈善捐赠的动力就会大幅降低。 基于此, 本文认为, 企业的投资机会是经济政策不确定性影响企业捐赠行为的中介变量, 即经济政策不确定性的上升减少了企业的投资机会, 进而降低了企业慈善捐赠意愿、缩小了企业慈善捐赠规模。 为此, 本文选择投资机会作为中介变量, 构建模型(8)、模型(9)和模型(10), 其中投资机会参考已有研究[36,37] 用企业托宾Q值Tobinq衡量, 用来估计企业投资机会的变量,除经济政策不确定性EPU、总资产收益率ROA、资产负债率Lev、公司成长性Growth、企业年龄Age、产权性质SOE、市场化水平MKT和经济发展水平PGDP等前文给出的变量外, 增加管理费用率AC变量。

DONi,t=β0+β1EPUi,t+

β2Sizei,t+β3ROAi,t+β4Levi,t+

β5Growthi,t+β6Agei,t+

β7SOEi,t+β8TOP1i,t+

β9Duali,t+β10Outdiri,t+

β11MKTi,t+β12PGDPi,t+

β13∑Indus+β14∑Year+

β15∑Province+εi,t (8)

Tobinqi,t=β0+β1EPUi,t+

β2ROAi,t+β3Levi,t+β4Growthi,t+β5Agei,t+

β6SOEi,t +β7MKTi,t+β8PGDPi,t+β9ACi,t+

β10∑Indus+β11∑Year+β12∑Province+εi,t (9)

DONi,t=β0+β1EPUi,t+β2Tobinqi,t+β3Sizei,t+

β4ROAi,t+β5Levi,t+β6Growthi,t+β7Agei,t+

β8SOEi,t+β9TOP1i,t+β10Duali,t+β11Outdiri,t+

β12MKTi,t+β13PGDPi,t+β14∑Indus+β15∑Year+

β16∑Province+εi,t (10)

根據经济政策不确定性EPU1、EPU2基于模型(8)、模型(9)和模型(10)的回归结果可知, 模型(8)和模型(9)中经济政策不确定性EPU的回归系数均为负, 模型(10)中企业投资机会Tobinq的回归系数为正, 且均在1%的水平上显著。 这说明, 投资机会的增加能够加强企业捐赠意愿、扩大企业捐赠规模, 然而经济政策不确定性会显著减少企业的投资机会, 从而降低企业捐赠意愿、缩小企业捐赠规模, 因此经济政策不确定性通过影响投资机会来影响企业的捐赠行为。 另外, 模型(10)中经济政策不确定性EPU的回归系数显著为负, 这说明企业投资机会也只起到部分中介作用。

综上所述, 经济政策不确定性影响企业捐赠意愿和捐赠规模的中介变量包括企业的现金持有水平和投资机会, 这再一次证明, 企业会更多地基于损失规避的视角看待经济政策不确定性上升带来的影响, 即经济政策的频繁更迭对企业更多地预示着经营风险的上升和投资机会的减少。 尽管慈善捐赠是一种优化竞争环境的行为, 但是在政策变更相对频繁的环境下, 慈善捐赠带来的预期收益不足以改变企业相对稳健的经营策略, 对财务困境的警惕和对投资环境的悲观预期会让企业放弃慈善捐赠。

(二)基于企业规模异质性的分析

企业在规模上的差异, 导致了不同企业在风险抵御能力和生产经营决策等诸多方面的差异, 所以有必要研究在经济政策不确定性影响企业捐赠行为的过程中, 企业规模差异带来的影响。 已有研究表明, 企业规模会导致企业在社会责任承担方面的差异[38-40] , 慈善捐赠作为一种典型的企业承担社会责任的行为, 会受到企业规模这一企业内部特征的调节。 一方面, 规模较大企业的风险抵御能力要强于规模较小的企业, 有较多的资源来应对经济政策不确定性上升带来的不利影响, 因此规模较大企业慈善捐赠的意愿和规模不会因环境波动进行较大幅度的调整; 另一方面, 规模较大企业的战略调整难度较大, 在应对经济政策不确定性上升的冲击时, 会存在“尾大不掉”的风险, 因此有可能采取削减慈善捐赠支出的方式调整企业资源配置方式来应对不确定环境的冲击。 综上, 本文认为, 企业规模对经济政策不确定性影响企业捐赠的过程存在一定的调节作用, 因此根据企业规模对样本进行分组回归。 具体操作上, 按年度、行业计算得出企业规模中位数, 若某企业的规模高于中位数, 则企业规模虚拟变量Size赋值为1, 否则为0, 下面比较两组样本经济政策不确定性EPU回归系数的差异。

根据不同企业规模下经济政策不确定性EPU1和EPU2与企业慈善捐赠的回归结果可知: 在企业规模较大组, 经济政策不确定性EPU的回归系数在1%的水平上显著为负; 在企业规模较小组, 经济政策不确定性EPU的回归系数为正, 但是没有通过显著性检验。 可见, 经济政策不确定性对企业捐赠意愿和捐赠规模的影响主要体现在规模较大的企业中, 且这些企业并没有因为企业资产相对充裕而做出更为激进的决策, 反而基于损失规避动机缩减了企业的慈善捐赠规模。 造成这种情况的原因可能是, 规模较大企业的经营业绩和财务决策受政策变化影响较大, 因而会更积极地根据经济政策的变动情况调整自身慈善捐赠方面的资源配置。

(三)基于地区市场化水平异质性的分析

经济政策不确定性是一种国家宏观层面的环境波动, 而地区市场化水平因地区政府服务水平和商业文化等原因而存在一定程度的差异, 两者的交互作用可能会对企业捐赠的意愿和规模产生影响。 一方面, 市场化程度较高地区的中介机构更为成熟, 银行等金融服务机构风险评估能力也更强, 位于这类地区的企业借助更为成熟和稳定的市场, 能够更好地应对经济政策不确定性上升带来的负面冲击, 因此其捐赠行为不会过多地受到政策更替的影响; 另一方面, 市场化程度较高地区的企业对风险的识别能力更强, 企业决策更为积极主动, 在面对政策环境的不利变化时, 能够更迅速地调整企业战略方向, 削减企业捐赠支出, 进而积累更多的流动资产来应对预期的经济下行压力。 综上, 当经济政策不确定性上升时, 市场化水平较高地区的企业可能会采取两种截然不同的捐赠态度, 因此有必要研究地区市场化水平对企业慈善捐赠的调节作用。 本文将地区市场化进程指数[27] 分年度进行分组, 若某地区指数高于中位数, 则该地区市场化水平指数虚拟变量MKT赋值为1, 否则为0, 下文将比较两组样本经济政策不确定性EPU回归系数的差异。

根据不同市场化水平条件下經济政策不确定性EPU1和EPU2与企业慈善捐赠的回归结果可知: 在市场化水平较低组, 经济政策不确定性EPU的回归系数均在1%的水平上显著为负; 在市场化水平较高组, 经济政策不确定性EPU的回归系数为负, 但是没有通过显著性检验。 可见, 经济政策不确定性对企业捐赠意愿和捐赠规模的影响主要体现在市场化水平较低的地区, 且这些地区的企业更易受到经济政策变动的影响, 从而缩减企业的慈善捐赠规模。 造成这种情况的原因可能是, 市场化程度较高地区的企业凭借金融服务机构成熟的服务、产品市场的稳定, 减小了部分经济政策不确定性上升带来的消极影响, 没有过度调整自身的捐赠决策。

六、稳健性检验

(一)替换慈善捐赠衡量指标

本文参考已有研究[9] , 采用相对指标重新构建慈善捐赠规模的指标, 设定慈善捐赠规模DON3为慈善捐赠额占营业收入的比例, 慈善捐赠规模DON4为慈善捐赠额占企业总资产的比例, 另外考虑到回归系数的量纲, 对新指标除以1000000。 由替换衡量指标后的回归结果可知, 将慈善捐赠规模替换为相对指标DON3和DON4后, 经济政策不确定性EPU的回归系数仍在5%的水平上显著为负, 这说明经济政策不确定性上升能够缩小企业慈善捐赠规模的结论是稳健的。

(二)剔除重大自然灾害的影响

相较于普通年份, 在发生重大自然灾害的年份, 企业往往会扩大慈善捐赠规模, 为了避免重大自然灾害的影响, 本文剔除了青海地震发生的2010年和玉树地震发生的2013年的样本, 重新对模型(1)进行回归分析。 由回归结果可知, 剔除发生重大自然灾害的年度后, 经济政策不确定性EPU的回归系数仍在1%的水平上显著为负, 这说明本文的结论是稳健的。

(三)更换回归分析模型

根据因变量的数据特征更换回归分析模型, 鉴于慈善捐赠意愿DON1为虚拟变量, 采用Logit模型对DON1进行回归分析; 鉴于慈善捐赠规模DON2 为非负连续随机变量, 采用Tobit模型对DON2进行回归分析。 由Logit、Tobit模型的回归结果可知, 经济政策不确定性EPU的回归系数仍在1%或者5%的水平上显著为负, 这也说明本文的结论是稳健的。

七、研究结论及启示

(一)研究结论

本文以2010 ~ 2018年我国A股上市公司为研究对象, 探讨了经济政策不确定性对企业慈善捐赠的影响。 研究发现, 经济政策不确定性的上升会导致企业慈善捐赠意愿下降、慈善捐赠规模缩小。 拓展分析结果表明: 因经济政策不确定性给企业外部环境带来的消极影响, 企业的投资机会减少, 基于损失规避动机, 企业会提高其现金持有水平, 因此企业在慈善捐赠方面做出了更为保守的决策; 规模更大的企业和位于市场化程度更低地区的企业, 其慈善捐赠行为更易受到经济政策不确定性的影响。

(二)启示

本文是对现有研究的补充, 并对后续研究具有一定的启示作用。 一方面, 现有关于慈善捐赠的研究较多集中于经济后果, 并在一定程度上证明了慈善捐赠具有明显的“利己”特征, 因经济政策不确定性具有“损失”与“机遇”的双面性, 本文基于经济政策不确定性这一特性, 从慈善捐赠的影响因素角度分析了企业承担社会责任的动机, 研究结果表明企业的慈善捐赠行为更多与企业经济利益相关, 在投资机会减少的情况下, 企业利用慈善捐赠优化竞争环境的意愿就会减弱, 这进一步印证了企业慈善捐赠的“利己”动机。 另一方面, 经济政策的频繁变动会影响企业的生产经营决策, 后续研究可考虑从不同维度分析经济政策的经济后果, 如经济制度的制定方式或者经济政策的持续性。 另外, 慈善捐赠是一种企业承担社会责任的行为, 企业社会责任的范畴更为复杂和宽泛, 后续研究可关注经济政策不确定性对企业社会责任其他领域的影响。

此外, 本文的研究结论对政策制定和企业管理实践也有一定的借鉴意义。 首先, 从宏观层面来看, 政府制定和调整经济政策的动机在于促进经济发展和稳定市场运行, 但是经济发展无法孤立于社会其他领域的发展, 因经济政策的频繁更替具有一定的外部性, 在调整经济政策时, 政府需要将社会慈善活动等领域的损失纳入政策更替的机会成本。 其次, 从微观层面来看, 企业的慈善捐赠行为与生产经营决策可以发挥协同作用, 为企业创造价值, 但慈善捐赠的本质特征仍然是为社会公众提供福利, 本文的研究结论表明企业慈善捐赠行为并非基于“利他”动机, 企业在进行慈善捐赠决策时, 有必要考虑社会公众对企业操纵慈善捐赠的负面反应。 最后, 宏观经济政策的微小变化可能会对企业决策行为产生巨大影响, 政府制定政策时应该考虑如何引导和鼓励企业承担社会责任, 企业对承担社会责任也需要发挥一定的主观能动性, 两者的交互作用有助于在缓解社会矛盾的同时实现企业价值最大化。

【 主 要 参 考 文 献 】

[1] Carroll A. B.. The Pyramid of Corporate Social Responsibility:Toward the Moral Management of Organizational Stakeholders[ J].Business Horizons,1991(4):39 ~ 48.

[2] Turban D. B., Greening D. W.. Corporate Social Performance and Organizational Attractiveness to Prospective Employees[ J].Academy of Management Journal,1997(3):658 ~ 672.

[3] 戴亦一,潘越,冯舒.中国企业的慈善捐赠是一种“政治献金”吗?——来自市委书记更替的证据[ J].经济研究,2014(2):74 ~ 86.

[4] 彭俞超,韩珣,李建军.经济政策不确定性与企业金融化[ J].中国工业经济,2018(1):137 ~ 155.

[5] Gulen H., Ion M.. Policy Uncertainty and Corporate Investment[ J].The Review of Financial Studies,2016(3):523 ~ 564.

[6] 张光利,钱先航,许进.经济政策不确定性能够影响企业现金持有行为吗?[ J].管理评论,2017(9):15 ~ 27.

[7] Graham J. R., Harvey C. R.. The Theory and Practice of Corporate Finance: Evidence from the Field[ J].Journal of Financial Economics,2001(2):187 ~ 243.

[8] Giat Y., Hackman S. T., Subramanian A.. Investment Under Uncertainty, Heterogeneous Beliefs, and Agency Conflicts[ J]. The Review of Financial Studies,2010(4):1360 ~ 1404.

[9] 许年行, 李哲.高管贫困经历与企业慈善捐赠[ J].经济研究, 2016(12):133 ~ 146.

[10] 杜兴强, 冯文滔.女性高管、制度环境与慈善捐赠——基于中国资本市场的经验证据[ J].经济管理,2012(11):53 ~ 63.

[11] 梁建,陈爽英,盖庆恩.民营企业的政治参与、治理结构与慈善捐赠[ J].管理世界,2010(7):109 ~ 118.

[12] 傅超,吉利.诉讼风险与公司慈善捐赠——基于“声誉保险”视角的解释[ J].南开管理评论,2017(2):108 ~ 121.

[13] 袁海霞,田虹.企业慈善捐赠对消费者品牌态度的影响——匹配性与亲和力的調节效应研究[ J].管理评论,2015(12):110 ~ 119.

[14] 李维安,王鹏程,徐业坤.慈善捐赠、政治关联与债务融资——民营企业与政府的资源交换行为[ J].南开管理评论,2015(1): 4 ~ 14.

[15] Baker S. R., Bloom N., Davis S. J.. Measuring Econo-

mic Policy Uncertainty[ J].The Quarterly Journal of Economics,2016(4):1593 ~ 1636.

[16] 刘志远,王存峰,彭涛,郭瑾.政策不确定性与企业风险承担: 机遇预期效应还是损失规避效应[ J].南开管理评论,2017(6): 15 ~ 27.

[17] 薛琼,肖海林.企业慈善捐赠降低企业风险了吗?[ J].财经问题研究,2015(6):113 ~ 121.

[18] Bates T. W., Kahle K. M., RENé M., STUL Z.. Why Do U.S. Firms Hold so Much More Cash than They Used To?[ J].The Journal of Finance,2009(5):1985 ~ 2021.

[19] Nagar V., Schoenfeld J., Wellman L.. The Effect of Economic Policy Uncertainty on Investor Information Asymmetry and Management Disclosures[ J].Journal of Accounting and Economics, 2019(1):36 ~ 57.

[20] Bradley D., Pantzalis C., Yuan X.. Policy Risk,Corporate Political Strategies, and the Cost of Debt[ J].Journal of Corporate Finance,2016(40):254 ~ 275.

[21] 褚剑,秦璇,方军雄.经济政策不确定性与审计决策——基于审计收费的证据[ J].会计研究,2018(12):85 ~ 91.

[22] Brammer S., Millington A.. Corporate Reputation and Philanthropy:An Empirical Analysis[ J].Journal of Business Ethics, 2005(1):29 ~ 44.

[23] 卢正文.企业慈善捐赠、员工反应与收入增长的实证研究[ J].管理学报,2017(2):298 ~ 305.

[24] 王鹏程,李建标.谁回报了民营企业的捐赠?——从融资约束看民营企业“穷济天下”的行为[ J].经济管理,2015(2):41 ~ 52.

[25] Brown W. O., Helland E., Smith J. K.. Corporate Philanthropic Practices[ J].Journal of Corporate Finance,2006(5):855 ~ 877.

[26] 郝威亚,魏玮,温军.经济政策不确定性如何影响企业创新?——实物期权理论作用机制的视角[ J].经济管理,2016(10): 40 ~ 54.

[27] 王小鲁,樊纲,余文静.中国分省份市场化指数报告[M].北京:社会科学文献出版社,2018:1 ~ 232.

[28] 山立威,甘犁,郑涛.公司捐款与经济动机——汶川地震后中国上市公司捐款的实证研究[ J].经济研究,2008(11):51 ~ 61.

[29] Almeida H., Campello M., Weisbach M. S.. The Cash Flow Sensitivity of Cash[ J].The Journal of Finance,2004(4):1777 ~ 1804.

[30] 温忠麟,张雷,侯杰泰,刘红云.中介效应检验程序及其应用[ J].心理学报,2004(5):614 ~ 620.

[31] 饶品贵,岳衡,姜国华.经济政策不确定性与企业投资行为研究[ J].世界经济,2017(2):27 ~ 51.

[32] 李凤羽,杨墨竹.经济政策不确定性会抑制企业投资吗?——基于中国经济政策不确定指数的实证研究[ J].金融研究,2015(4):115 ~ 129.

[33] Julio B., Yook Y.. Political Uncertainty and Corporate Investment Cycles[ J]. The Journal of Finance,2012 (1): 45 ~ 83.

[34] 孔婷婷,扈文秀.政府层级、制度环境与投资机会——基于中国上市公司的实证证据[ J].运筹与管理,2016(2):233 ~ 241.

[35] 陈艳.宏观经济环境、投资机会与公司投资效率[ J].宏观经济研究,2013(8):66 ~ 72+99.

[36] 贺妍,罗正英.产权性质、投资机会与货币政策利率传导机制——来自上市公司投资行为的实证检验[ J].管理评论,2017(11):28 ~ 40.

[37] 袁奋强,张忠寿,杨七中.股权结构、投資机会与企业现金持有水平选择——基于融资约束路径的分析[ J].中央财经大学学报,2018(4):63 ~ 77.

[38] 杨忠智,乔印虎.行业竞争属性、公司特征与社会责任关系研究——基于上市公司的实证分析[ J].科研管理,2013(3):58 ~ 67.

[39] 董千里,王东方,于立新.企业规模、企业社会责任与企业财务绩效关系研究[ J].技术经济与管理研究,2017(2):23 ~ 28.

[40] 郭毅,丰乐明,刘寅.企业规模、资本结构与供应链社会责任风险[ J].科研管理,2013(6):84 ~ 90.