论估值模型的逻辑与演化

2021-07-25龚凯颂

龚凯颂

【摘要】通过对价值与估值概念的界定以及对估值模型的逻辑与演化分析, 本研究得出如下结论: 第一, 估值估的是价值, 而非价格, 用是否接近价格来评估估值的好坏, 是对估值概念的错误理解; 估值的结果是用于决策, 而不是用于决定价格, 更不能用于业绩评价; 估值有绝对数估值与相对数估值之分。 第二, 在比较贴现的现金流量估值模型、乘数估值模型、梅特卡夫估值模型这三类估值模型后发现, 只有贴现的现金流量估值模型的内在逻辑性最好, 其演化出的剩余收益估值模型就是一种贴现的现金流量估值模型。 第三, 乘数估值模型的演化路径十分简单, 该模型实际上是一个用来预测价格的伪估值模型。

【关键词】价值;估值模型;净现金流量;逻辑;演化

【中图分类号】 F275 【文献标识码】A 【文章编号】1004-0994(2021)09-0037-4

在教学和实务中, 笔者发现存在对价值、估值、估值模型的错误认知。 本文试图厘清这些概念, 建立正确的逻辑思维, 以期消除错误的概念, 帮助使用者正确理解各类各种估值模型的逻辑及其演化, 并加以正确的认识与运用, 以避免错误的决策。

一、价值与估值

对于价值(Value,V)一词, 有各种定义与理解, 本文回到金融学的重要分支之一——财务管理(公司金融)来定义价值。 价值, 是指任何资产(包括企业)未来创造的所有净现金流量(Net Cash Flows, NCF)的现值之和。 把握这个定义应抓住的要点是: ①净现金流量是投资形成的资产(企业)所创造, 而非源于融资活动的现金流量, 这表明融资并不创造价值。 ②价值用现值加以定义, 与一些带有“价值”的如账面价值、市场价值、公允价值等术语是完全不同的。 账面价值是历史成本计量的结果, 不是真正的价值; 市场价值是用市场价格计量的, 也不是真正的价值; 公允价值不过是有序交易中形成的价格, 也并非真正的价值。 ③计算现值所用的贴现率是投资者要求的报酬率(Required Rate of Return,r), 它是投资创造的净现金流量所面临的风险的函数。 风险越大, 投资者要求的报酬率就越高, 贴现率也越高, 这就是风险与报酬权衡原理的基本含义。

估值(Valuation)是对价值的计量, 而不是定价(Pricing)。 因此, “Valuation”最好不要翻译为“估价”, 容易误解为估计价格(Price, P)。 其实价格是不用评估的, 价格在市场中是通过观察(如股票价格)或谈判(拍卖即谈判方式之一)得到。 在金融学中, 必须严格区分价值与价格。 价格是经济学研究的范畴, 是由供求关系决定的; 而价值是金融学研究的范畴, 是由未来的净现金流量决定的。 估值的结果将用于决策, 即决策是基于估值的。 但一个较常见的错误是, 将估值的结果当成价格。 比如, 将对目标企业的估值作为购买的价格(即并购成本, 因为支付的价格就是成本)[1] 。 可用净现值(Net Present Value, NPV)法来说明其荒谬。 观察NPV的计算公式, 即NPV=V-P, 试想, 如果将V当成P, 则NPV永远为0, 以致无法决策。 在并购决策时, 必须将价值与价格分开考虑。 估值可以解决价值问题;而价格要通过并购双方的谈判解决。 若是证券投资决策, 价格可以在证券市场上直接观察得到。 如果用是否接近价格来评估估值的好坏, 是对估值概念的错误理解。

上文讨论的估值是绝对数估值, 其实还有容易被人忽略的相对数估值, 即估计期望的报酬率[Expected Rate of Return,E(r)]。 资本资产定价模型(Capital Asset Pricing Model, CAPM)就是用来估计E(r)的, 该模型的正确英文写法应为Capital Asset Valuing Model(CAVM), 它是用来估值的, 而不是用来决定价格的。 资本预算决策方法中, 内含报酬率(Internal Rate of Return, IRR)法实际上是一种期望报酬率法, 应将IRR理解為E(r)。

上述对价值与估值的定义是本文讨论问题的出发点, 以保证逻辑的一致性。

二、估值模型的类别与逻辑

(一)估值模型的类型

估值模型主要有四类: 一是贴现的现金流量估值模型, 二是乘数估值模型, 三是实物期权估值模型, 四是梅特卡夫估值模型。 当然, 在网络上还可以搜索到更多千奇百怪的估值模型, 本文不作讨论。 贴现的现金流量估值模型是财务管理中的主流模型, 也是迄今为止逻辑性最强、最为科学的估值模型。 乘数估值模型是实务界青睐的一种估值模型, 因为简单易行, 所以十分流行, 但流行的未必正确。 贴现的现金流量估值模型遗漏了一些难以量化因素的价值, 实物期权估值模型对此有所补充, 如著名的布莱克—斯科尔斯实物期权估值(定价)模型, 但该模型应用难度较大。 梅特卡夫估值模型是近些年声名鹊起的一类估值模型, 主要是针对互联网公司进行估值。

(二)贴现的现金流量估值模型及其决策逻辑

贴现的现金流量(Discounted Cash Flows,DCF)估值模型, 秉承价值由未来的净现金流量决定的逻辑, 科学地发现决定价值的三大变量(价值驱动因素)是: ①净现金流量的规模或大小(Size), 用NCF表示; ②净现金流量的风险(Risk)所决定的贴现率, 用r表示; ③净现金流量的时间分布(Timing)所决定的经济寿命, 用n表示。 将其模型化, 得到贴现的现金流量估值模型的数学表达式为:

V= NCFt×(1+r)-t

该模型用于资本预算决策时, 常见的两种决策方法有净现值法和内含报酬率法。

由于NPV=V-P, P代表投资成本或初始投资额(并购决策时就是并购成本), 因而决策是估值的函数: NPV=f(V)。 先估值、后决策, NPV是决策指标, 不是估值指标, 更不能把NPV作为业绩评价指标, 因为业绩评价是事后的, 而非事前的。 在非均衡状态下, 价值与价格不相等, 只有价值与价格(成本)比较, 才能做出决策: 若价值高于价格, NPV大于0, 方案可行; 若价值低于价格, NPV小于0, 方案不可行。 在均衡状态下, 价值等于价格, NPV恒等于0, 无决策可言。

内含报酬率是方程NPV=0时的求解结果, 这实际上是一个估值过程, 不过估计的是相对数即期望报酬率。 教科书上经常是这样定义内含报酬率的: NPV=0时的贴现率。 这个定义难免会引起误解, 以为IRR也是贴现率, 从而无法区分计算NPV时要用到的贴现率。 其实, 二者有本质区别: 计算NPV是基于绝对数估值, 用到的贴现率是投资者要求的报酬率r; 计算IRR则是基于相对数估值, 解方程是为了估算出期望的报酬率E(r)。 所以, 一定要分清楚投资者要求的报酬率r与期望的报酬率E(r), 不可混为一谈。 只有比较E(r)与r, 方可做出决策。 在非均衡状态下, E(r)与r不相等: 若E(r)大于r, 即NPV大于0, 方案可行; 若E(r)小于r, 即NPV小于0, 方案不可行。 在均衡状态下, E(r)等于r, 意味着NPV恒等于0, 亦无决策可言。

可见, NPV法对应绝对数估值, IRR法对应相对数估值, 整个逻辑一清二楚。 在NPV曲线图上, NPV是r的函数: NPV=f(r); IRR是NPV曲线与横轴(r轴)的交点。 某一投资项目的NPV与r实际上是一个坐标点(r, NPV)。 若NPV大于0, 则等价于IRR大于r。 据此可知, NPV法是看纵轴(NPV轴)做决策, IRR法是看横轴(r轴)做决策, 二者依据的实际上是同一点: (r,NPV)。 故, 无论用NPV法还是用IRR法来判断决策可行与否, 一定会得出相同的结论。

(三)乘数估值模型的逻辑

乘数(Multiples)估值模型, 也叫市场类比估值模型、相对估值模型或比较估值模型, 其与DCF估值模型的逻辑完全不同, 没有可比性。 乘数估值模型实质上并非估值模型, 只是一个预测价格的模型, 误将价格当价值而已, 是错误的, 但至今仍流传广泛。 以市盈率(P/E)法为例, 其数学关系式为P=(P/E)×E=P, 其中, P为价格, E为EPS(Earnings Per Share)。 这明显是循环论证, 无逻辑可言。 再者, P根本不是价值, 只是价格而已。 又如, 公司价值比率法中的“公司价值”实为“价格”。 Ross等[2] 将其定义为: “公司价值指的是公司权益的市场价值加上负债的市场价值减去现金。 ”其中, 市场价值通常用市场价格计算, 根本不是真正的价值。 由此说明乘数估值模型逻辑不通, 不过是伪估值模型。

(四)梅特卡夫估值模型的逻辑

梅特卡夫定律或效应(Metcalfe's Law)是一个估值模型, 即引入互联网企业的用户数量来衡量企业价值的估值模型, 其核心思想是互联网企业的价值与用户数的平方成正比[3] , 即: V=K×N2。 式中: V代表的是互联网企业的价值; N 代表的是用户的规模(数量)或网络节点数; K 代表的是价值系数。

实践中, N一般取公司的活跃用户数; K值难以确定, 一般用统计学方法将模型中的V用历史价格(P)替代, 用回归分析法找出K值, 作为估值用的系数。 因此, 该模型存在的逻辑问题有: ①参数均来自于历史数据, 用历史估计未来, 违背估值的逻辑; ②以价格代替价值, 偷梁换柱; ③K值用“V=K×N2”回归而得, 是典型的自我循环论证; ④企业价值与用户数的平方成正比, 没有任何理论依据, 完全是凭感觉、凭经验得出来的。

梅特卡夫估值模型及其追随者开发的同类型的模型, 经常被声称为可取代DCF估值模型。 一个满是逻辑漏洞的模型如何挑战一个逻辑自洽的DCF估值模型?答案显而易见: 不能! 请问: 用户是真实的用户吗? 有用户就一定能带来净现金流量吗? 一切并不可知, 唯有真金白银的净现金流量才能创造价值, DCF估值模型的地位不容撼动。

三、估值模型的演化

在实践中, 除了互联网公司(所谓新经济的代表)的估值可以用梅特卡夫估值模型及其在此基础上演化而出的各种变异模型计算, DCF估值模型和乘数估值模型的应用最为普遍。

(一)DCF估值模型的演化

DCF估值模型的演化是基于对净现金流量的不同假设或变化。 理论与实务上经常把不同形式的DCF估值模型当成不一样的、有本质区别的模型, 这其实存在很大的偏差甚至错误。

1. 不同主体的现金流量演化出的估值模型。 按主体分类, 现金流量可分为: ①投资项目的现金流量; ②企业的现金流量; ③股东的现金流量; ④债权人的现金流量等。 用不同主体的现金流量进行估值, 无非是得到不同主体的价值, 但皆应归入DCF估值模型。

使用投资项目的净现金流量, 估计的是投资项目价值, 所以资本预算决策也是基于估值的。 使用企业的净现金流量, 估计的是企业价值, 可用于并购决策。 企业的净现金流量有时又称作自由现金流量(Free Cash Flows, FCF), 即可以分配给企业股东与债权人的现金流量, 不过也是一種净现金流量而已, 故而FCF估值模型就是DCF模型, 没有任何不同。 使用股东可分得的净现金流量, 估计的是股权价值, 即股东财富或股票价值。 因为股东分得的净现金流量就是现金股利, 所以该模型亦可称为股利贴现模型或股利估值模型, 本质上依然是DCF模型, 因此不可将股利贴现模型与DCF模型并列相称。 又因为股利的预测可以有各种变化, 由此演化出各式各样的股利估值模型, 比如零成长股利估值模型、稳定增长股利估值模型(Gordon模型)、多阶段增长股利估值模型等。 特别要注意的是, 不要将股票价值当成企业价值, 从而混淆企业估值与股票估值。 企业价值在数量上等于股票价值加上债权价值。 所以, 债权价值等于企业价值减去股票价值。 使用债权人可分得的净现金流量(主要表现为利息收入, 若持有到期, 要计算面值; 若不打算持有到期, 则要预测售出价格), 可直接估计债权价值。 可见, 九九归一, 均为DCF估值模型的灵活运用。 从这个意义上来说, DCF估值模型可估世间万物, 是通用的, 不会随新技术、新经济、新商业模式的发展而变化。

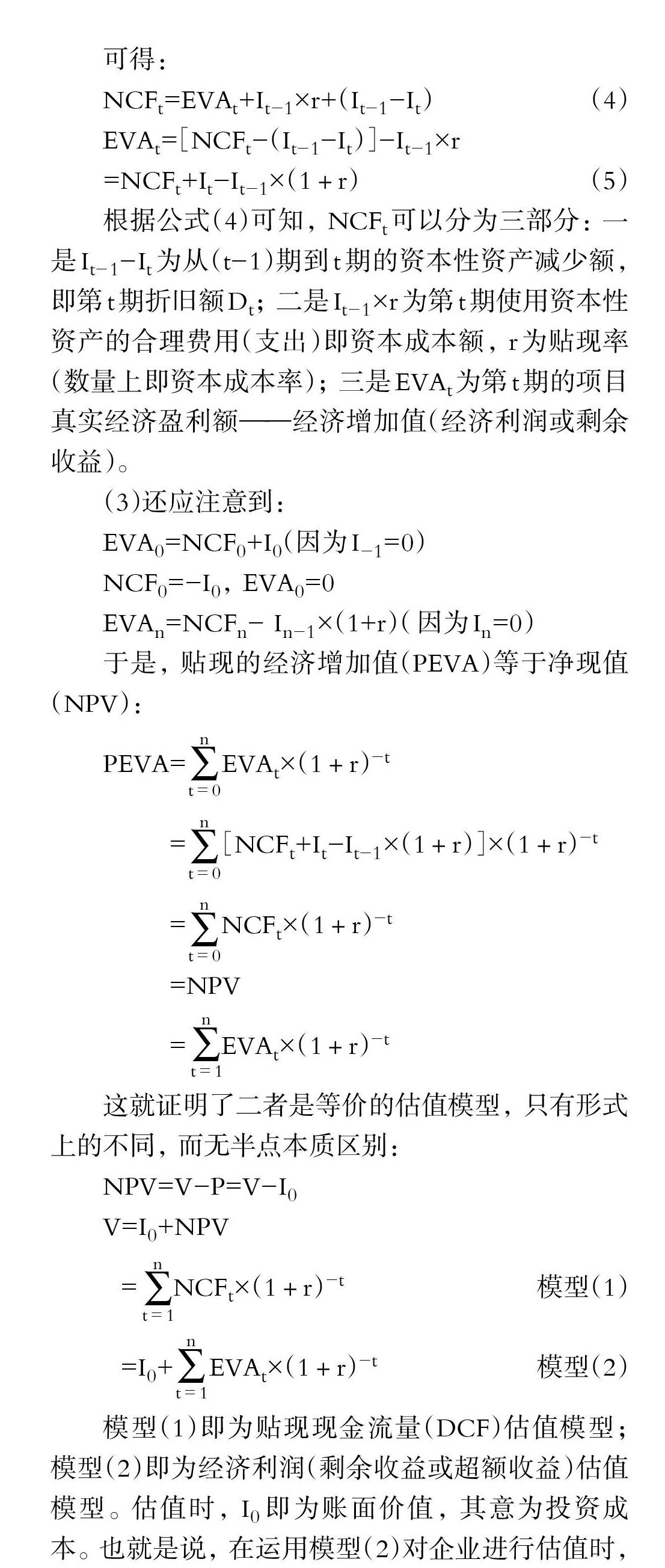

2. 净现金流量演化为经济利润的估值模型。 经济利润估值模型, 也被称为经济增加值估值模型或剩余收益估值模型, 通常被误认为是一种与DCF模型有本质不同的模型, 甚至以此证明财务会计信息具有价值相关性, 殊不知该模型不过是由DCF模型推导而来, 其数学证明过程[4] 如下:

(1)定义相关符号的含义: It表示第t期项目资本性资产折旧后的账面价值(特例: I0为初始资本性资产投资额; 项目第n期结束时, In=0); tc表示所得税税率; Dt表示第t期折旧额。

(2)依据资本预算中的净现金流量的一个计算公式, 可推导出:

NCFt=EBITt×(1-tc)+Dt

=EBITt×(1-tc)+(It-1-It) (1)

EVAt=EBITt×(1-tc)-It-1×r (2)

EBITt×(1-tc)=EVAt+It-1×r (3)

可得:

NCFt=EVAt+It-1×r+(It-1-It) (4)

EVAt=[NCFt-(It-1-It)]-It-1×r

=NCFt+It-It-1×(1+r) (5)

根据公式(4)可知, NCFt可以分为三部分: 一是It-1-It为从(t-1)期到t期的资本性资产减少额, 即第t期折旧额Dt; 二是It-1×r为第t期使用资本性资产的合理费用(支出)即资本成本额, r为贴现率(数量上即资本成本率); 三是EVAt为第t期的项目真实经济盈利额——经济增加值(经济利润或剩余收益)。

(3)还应注意到:

EVA0=NCF0+I0(因为I-1=0)

NCF0=-I0, EVA0=0

EVAn=NCFn- In-1×(1+r)( 因为In=0)

于是, 贴现的经济增加值(PEVA)等于净现值(NPV):

PEVA= EVAt×(1+r)-t

= [NCFt+It-It-1×(1+r)]×(1+r)-t

= NCFt×(1+r)-t

=NPV

= EVAt×(1+r)-t

这就证明了二者是等价的估值模型, 只有形式上的不同, 而无半点本质区别:

NPV=V-P=V-I0

V=I0+NPV

= NCFt×(1+r)-t 模型(1)

=I0+ EVAt×(1+r)-t 模型(2)

模型(1)即为贴现现金流量(DCF)估值模型; 模型(2)即为经济利润(剩余收益或超额收益)估值模型。 估值时, I0即为账面价值, 其意为投资成本。 也就是说, 在运用模型(2)对企业进行估值时, 不过是将企业资产的账面价值作为投资成本而已; 而且经济利润是面向未来的, 根本不是财务会计利润, 这足以说明财务会计信息的价值相关性无法由模型(2)给出解释。 模型(2)不过是将收付实现制下的模型(1)转化为在未来方向的权责发生制(应计制)而已, 是与模型(1)划等号的, 并不是与DCF模型平行的, 是由地地道道的DCF估值模型演化而成, 归属于DCF估值模型, 其更不可能优于DCF估值模型。

(二)乘数估值模型的演化

乘数估值模型是基于某个乘数的估值模型, 给定一个乘数, 即得到一个具体的估值模型, 其演化路径十分简单。 所以实务中有很多具体的乘数估值模型。 乘数即财务比率, 分子为价格或成本, 分母为资产负债表、利润表或现金流量表上的某一个指标。 常用的乘数有市盈率(有时被调侃为“市梦率”)、市净率(股票价格与净资产账面价值的比率)、市销率(股票价格与销售收入的比率)、Tobin's Q(企业资产的市场价值与企业资产的重置成本之比)、企业乘数(企业的市场价值与扣除折旧摊销、息税前的利润之比率, 即EBITDA比率)等。

四、结论

本文通过以上分析, 得出如下结论: 第一, 估值估的是价值, 而非价格。 用是否接近价格来评估估值的好坏, 是对估值概念的曲解; 估值的结果是用于决策, 而不是用于决定价格, 更不能用于业绩评价; 人们谈论估值, 其实是在谈论价格, 应避免这种将价格当成估值的流行错误; 估值有绝对数估值与相对数估值之分, 基于绝对数估值的决策方法是NPV法, 而基于相对数估值的决策方法是IRR法。 第二, 在比较贴现的现金流量估值模型、乘数估值模型、梅特卡夫估值模型這三类估值模型后发现, 只有贴现的现金流量估值模型的内在逻辑性最好。 其演化出的剩余收益估值模型就是一种贴现的现金流量估值模型。 第三, 乘数估值模型的演化路径十分简单, 该模型实际上是一个用来预测价格的伪估值模型。

【 主 要 参 考 文 献 】

[1] 陆正飞等.高级财务管理(第三版)[M].北京:北京大学出版社,2018:263,280.

[2] Ross等著.吴世农等译.公司理财(第11版)[M].北京:机械工业出版社,2017:169 ~ 173.

[3] 许小年.商业的本质和互联网[M].北京:机械工业出版社,2020:65 ~ 89.

[4] Mark Grinblatt,Sheridan Titman著.贺书婕等译.金融市场与公司战略(上)[M].北京:中国人民大学出版社,2003:378 ~ 381.