双重披露制下递延所得税价值相关性分析

2021-07-25王小鹏马振辉戴德明

王小鹏 马振辉 戴德明

【摘要】2006年版企业会计准则实施后, 所得税会计信息与双重披露制在资本市场资产定价中交织在一起, 对集团企业会计盈余及价值相关性产生了复合效应。 基于报表信息使用者的视角, 以2010 ~ 2019年A股市场没有剧烈波动的长稳定周期为时间窗口, 选择非金融类上市公司, 研究合并报表与母公司报表递延所得税项目的价值相关性。 结果表明: 合并报表与母公司报表递延所得税项目及其差异均具有价值相关性; 合并报表递延所得税项目的价值相关性高于母公司报表; 合并报表递延所得税资产比递延所得税负债的价值相关性更高,母公司报表递延所得税资产与负债均具有价值相关性。

【关键词】双重披露制;递延所得税;价值相关性;报表信息使用者

【中图分类号】 F234.4 【文献标识码】A 【文章編号】1004-0994(2021)09-0067-8

近年来我国资本市场迅速发展, 企业合并浪潮迭起, 集团经营成为大势所趋。 我国企业的合并报表编制要求源自于1995年发布的《合并会计报表暂行规定》。 财政部于2006年发布的《企业会计准则第33号——合并财务报表》要求企业采用实体理论编制合并报表, 并规定上市公司需要同时对外公布合并报表与母公司报表, 这一规定被称为“双重披露制”。 同年颁布的《企业会计准则第18号——所得税》摒弃了以应付税款法为代表的所得税处理方法, 要求秉承资产负债观的理念, 采用资产负债表债务法处理所得税业务。 2014年合并财务报表准则进一步修订完善, 会税差异成为典型的复合会计信息。 自此, 集团公司会计盈余及价值相关性受到所得税会计信息与双重披露制的复合影响。 这种复合影响会对不同报表信息使用者产生何种作用效果, 值得深入研究。

一、文献综述

资产负债表债务法能够真实反映企业资产和负债的账面价值, 提高企业会计信息的准确性, 因此受到2006年版所得税准则的推崇[1] 。 2006年版所得税准则要求在财务报表中列示递延所得税资产和递延所得税负债, 提升了财务报表信息的丰富程度, 促进了财务报告信息质量的提高, 因而具有可靠性[2] 。 递延所得税项目会引起股票价格波动, 产生价值相关性, 具有信息增量[3,4] 。 考虑到递延所得税资产与递延所得税负债的确认和计量存在差异, 加之不高估资产、不低估负债的谨慎性原则, 递延所得税项目的价值相关性存在差异。 不同类型公司的研究结果均表明, 递延所得税资产会促进股票价格的提升, 递延所得税负债则会对股票价格产生抑制作用, 在高度盈利和严重亏损的公司中这一规律更为明显[5-7] 。 资产经重新评估后, 采用资产负债表债务法确认的递延所得税资产净值同样具有价值相关性[8] 。 Lynn等[9] 以1993 ~ 1998年英国公司数据为样本, 研究发现递延所得税资产净值与股票收益率之间存在正相关关系。

当前, 学术界对于合并报表与母公司报表价值相关性的高低尚存在争议。 在我国合并财务报表准则下, 合并报表比母公司报表的主体范围更广, 子公司的会计信息在合并报表中得到充分反映, 产生增量信息[10] 。 采用实体理论编制的合并报表要求抵销集团内部未实现销售损益, 减少了盈余管理的操作空间, 因而具有较高的会计稳健性。 Harris等[11] 采用德国公司的数据, Abad等[12] 采用马德里交易所上市公司的数据, Muller[13] 采用欧洲股票市场上市公司的数据, 实证检验合并报表与母公司报表的价值相关性, 研究结果均表明合并报表的价值相关性更高。

然而, 从报表信息使用者的角度出发, 上述结论可能发生变化。 股东考虑到自身的投资收益, 更关注集团公司能否为其创造经济效益, 因而侧重于集团公司的合并报表。 合并报表能够向所有报表使用者提供基础信息, 而母公司报表辅助债权人决策[14] 。 母公司是法律主体, 具备法人资格, 而债权债务关系针对法律主体, 母公司成为求偿权行使的对象。 母公司报表的财务状况、偿债能力指标可产生额外的信息增量[15] , 满足债权人的信息需求, 因而能够产生较高的价值相关性。 当母公司是投资性主体时, 两种报表的信息差异有助于债权人做出决策[16] 。 Srinivasan和Narasimhan[17] 以印度公司为样本, Palea[18] 采用意大利公司的数据, 比较合并报表与母公司报表的价值相关性, 均得出母公司报表价值相关性更高的结论。

整合所得税准则和合并财务报表准则价值相关性的研究成果较少。 王小鹏和朱开悉[19] 检验和比较了合并报表和母公司报表递延所得税项目信息含量的高低, 结果表明两种报表递延所得税项目及其差异能够影响资本市场的股票价格, 但合并报表的信息含量高于母公司报表。 肖琼芳[20] 研究发现, 合并报表递延所得税项目与资本市场股票价格负相关, 但是两种报表递延所得税项目差异与股票价格均无显著相关性。

综上可知, 当前针对合并报表与母公司报表差异的比较研究、有用性研究、报告与披露研究成为热点。 今后改进财务报告目标、明确两种报表差异或将成为新的研究方向[21] 。 已有文献对合并报表与母公司报表价值相关性的高低未有定论, 两种报表递延所得税项目差异能否影响资本市场股票价格仍未可知, 报表使用者对两种报表递延所得税项目会产生何种影响成为这一领域研究需要回答的问题。 对此, 本文将递延所得税项目按照报表类型进行细分, 采用实证研究的方法, 建立多元回归模型, 从报表信息使用者的视角检验不同类型报表递延所得税项目的价值相关性及其存在的差异, 并进一步寻找形成该差异的原因, 旨在为不同报表使用者提供符合其要求的会计信息, 提高会计信息的决策有用性, 同时有助于进一步完善所得税准则和合并财务报表准则, 推动资本市场趋于成熟。

本文的贡献在于: 整合了递延所得税与合并报表价值相关性的研究成果, 并深入研究了所得税准则与合并财务报表准则的复合影响; 按照报表类型将递延所得税项目进行细分, 发现不同报表递延所得税资产和递延所得税负债信息含量的差异; 从报表信息使用者的角度对该差异进行解释, 进一步丰富了财务报表使用者理论, 满足不同报表使用者的信息需求。

二、理论分析与研究假设

(一)递延所得税项目价值相关性

资本市场主导会计信息变革, 为满足报表使用者的信息需求, 财务报表由收入费用观向资产负债观转变。 资产负债观将递延所得税项目视作真正的资产和负债。 当资产和负债的账面价值与计税基础不一致时, 需要确认暂时性差异。 根据权责发生制, 暂时性差异需要结转到以后的会计年度, 当权利或义务终止时, 才能转回暂时性差异。 资产负债表债务法具有明显的优越性: 一方面, 确认暂时性差异可以准确地估计经营活动现金流量, 调整当前及未来的所得税费用, 从而确保所得税现金流与其他会计信息的计量基础基本一致, 使得各会计期间企业所有者权益与利润更匹配。 Phillips等[22] 研究了递延所得税与盈余管理的关系, 结果表明资产负债表债务法能够更准确地反映公司各年的经营状况, 与分析师预测相符。 另一方面, 资产负债观要求财务报表反映企业净资产变化和收益构成, 导致企业收益理念由营业收益向综合收益过渡。 财务报表中的递延所得税项目反映了企业预期经营状况。 在资本市场有效的前提下, 企业以财务报告的形式向投资者提供内部信息, 证券市场基本能够合理地评价企业经营状况, 为投资者决策提供信息支持。 企业为粉饰经营业绩、营造良好的公众形象而选择粉饰财务报表数据, 如通过非全资子公司亏损确认高额的递延所得税资产, 从而抬高股票价格, 间接影响投资者决策。

财务报表中的递延所得税项目会影响投资者决策, 向资本市场传递企业信息, 进而产生价值相关性。 合并报表与母公司报表所得税会计核算的方法一致, 在计价模型观下股票内在价值在两种报表之间不存在明显差异, 递延所得税项目价值相关性不受报表类型的影响。 基于以上分析, 本文提出如下假设:

H1: 合并报表与母公司报表的递延所得税项目均具有价值相关性。

(二)递延所得税项目差异价值相关性

长期股权投资准则要求母公司在核算子公司股权投资时采用成本法。 该方法要求母公司按照初始成本计量长期股权投资, 子公司在发放股利后确认投资收益, 这使得母公司财务报表只能体现母公司自身收益。 与成本法不同, 权益法要求投资方根据持股比例确认股权投资成本, 被投资单位净资产与股权投资账面价值同步变动。 权益法是合并报表的另一种形式, 有助于反映集团整体信息。 在两种不同的核算方法下, 合并报表与母公司报表的盈余差异进一步扩大, 从而产生额外的信息增量。 2006年版企業会计准则下两种报表具有明显差异, 合并报表反映集团公司整体状况, 向投资者提供子公司的增量信息, 从而影响股票价格; 母公司报表体现法律主体的相关信息, 反映母公司债权债务, 辅助债权人决策。 陆正飞和张会丽[23] 对比了2006年版企业会计准则下两种报表的差异, 发现合并报表包含子公司财务信息, 新准则的实施减少了合并报表与母公司报表的信息重叠, 使得它们的分工更为明确。 根据信息理论, 财务报表提供的会计信息能够改变投资者对股票价格的预测。 合并报表与母公司报表的信息差异因盈余不同而产生, 盈余差异通过影响未来股利从而造成股票市值波动, 因此递延所得税项目的信息差异具有价值相关性。

当前合并报表的编制基础是实体理论。 该理论将母子公司视为统一的经济实体, 集团内所有子公司均要纳入合并范围, 同等对待控股股东和少数股东。 合并报表的少数股东权益反映了少数股东信息, 更利于投资者决策。 程昔武和后青松[24] 的研究证实了采用实体理论编制的合并报表比采用母公司理论的会计稳健性更高。 另外, 关联交易容易引起集团投资者关注, 利用母子公司的关联方关系发生经济往来可能诱发财务报表舞弊。 而合并报表的编制要求抵销集团内部未实现损益和债权债务, 可以防止企业通过内部交易粉饰经营业绩, 促使财务报表信息质量提高。

总而言之, 合并报表的编制能帮助集团公司管理层了解公司整体状况, 向投资者决策提供必要信息。 与母公司报表相比, 合并报表主体范围更广、信息含量更高。 因此, 合并报表能够更大程度地影响公司股票价格, 具有更高的价值相关性。 基于以上分析, 本文提出如下假设:

H2: 合并报表与母公司报表的递延所得税项目差异均具有价值相关性。

H3: 合并报表的递延所得税项目价值相关性比母公司报表更高。

(三)递延所得税项目影响程度

合并报表能够为包括债权人和股东在内的报表使用者提供决策信息[25] , 合并报表与母公司报表的信息差异决定了报表使用者的不同。 合并报表合并范围的确定需要以控制为基础, 母公司通过控制子公司实现集团内部资源调配, 帮助集团公司获得最大收益, 因此合并报表反映了集团公司的资源和收益。 股东向集团公司注入资金获取股权, 注重权益投资的长期回报, 他们更关注集团公司的财务状况和经营成果, 因而侧重于合并报表。 债权人为企业经营发展提供资金, 目的在于获取利息并收回本金。 合并报表的编制要求消除集团内部的债权债务, 这使得母公司债务信息被隐藏, 因而不能向债权人提供充分的偿债信息。 此外, 债权债务关系针对明确的法律主体, 母公司才是求偿权行使的对象。 母公司报表体现了单独法律主体的盈利能力和偿债能力, 可满足债权人的信息需求。 王秀丽等[26] 对比了两种报表财务危机的预警效果, 发现当母公司以经营战略为主时, 母公司报表产生的预警效果较好。 这说明母公司报表能够为债权人提供重要的决策信息。

递延所得税项目的会计处理存在细微差别。 根据谨慎性原则, 递延所得税资产的确认受到日后应纳税所得额的限制, 所有暂时性差异均可以确认递延所得税负债。 在资产负债观下, 递延所得税资产反映企业的经济利益, 递延所得税负债表现为经济利益的流出。 考虑到报表信息使用对象不同, 递延所得税项目在合并报表和母公司报表的价值相关性方面存在差异。 股东关心集团公司盈利状况, 较为重视合并报表的资产项目, 递延所得税资产是其中之一; 债权人注重母公司的债务状况, 对母公司报表的资产和负债项目均有关注, 使得递延所得税项目均具有价值相关性。 基于以上分析, 本文提出如下假设:

H4: 合并报表中, 递延所得税资产比递延所得税負债的价值相关性更高; 母公司报表中, 递延所得税资产与递延所得税负债均具有价值相关性。

三、研究设计

(一)样本选择与数据来源

鉴于2010 ~ 2019年A股市场处于没有剧烈波动的长稳定周期, 本文选择2010 ~ 2019年A股上市公司作为研究对象。 为保证实证结果稳定可靠, 笔者进行了如下数据筛选工作: 一是剔除金融类上市公司; 二是剔除递延所得税项目数据缺失的公司; 三是剔除母公司报表数据缺失的公司, 两种报表数据量相同可以减少数据差异的影响; 四是剔除两种报表每股收益为负的公司, 每股收益为负意味着公司亏损, 将这类公司剔除可以减少经营状况异常的影响。 最终得到的数据样本量为16719。 本文所涉及的相关数据均来自CSMAR数据库。

(二)变量选择与模型构建

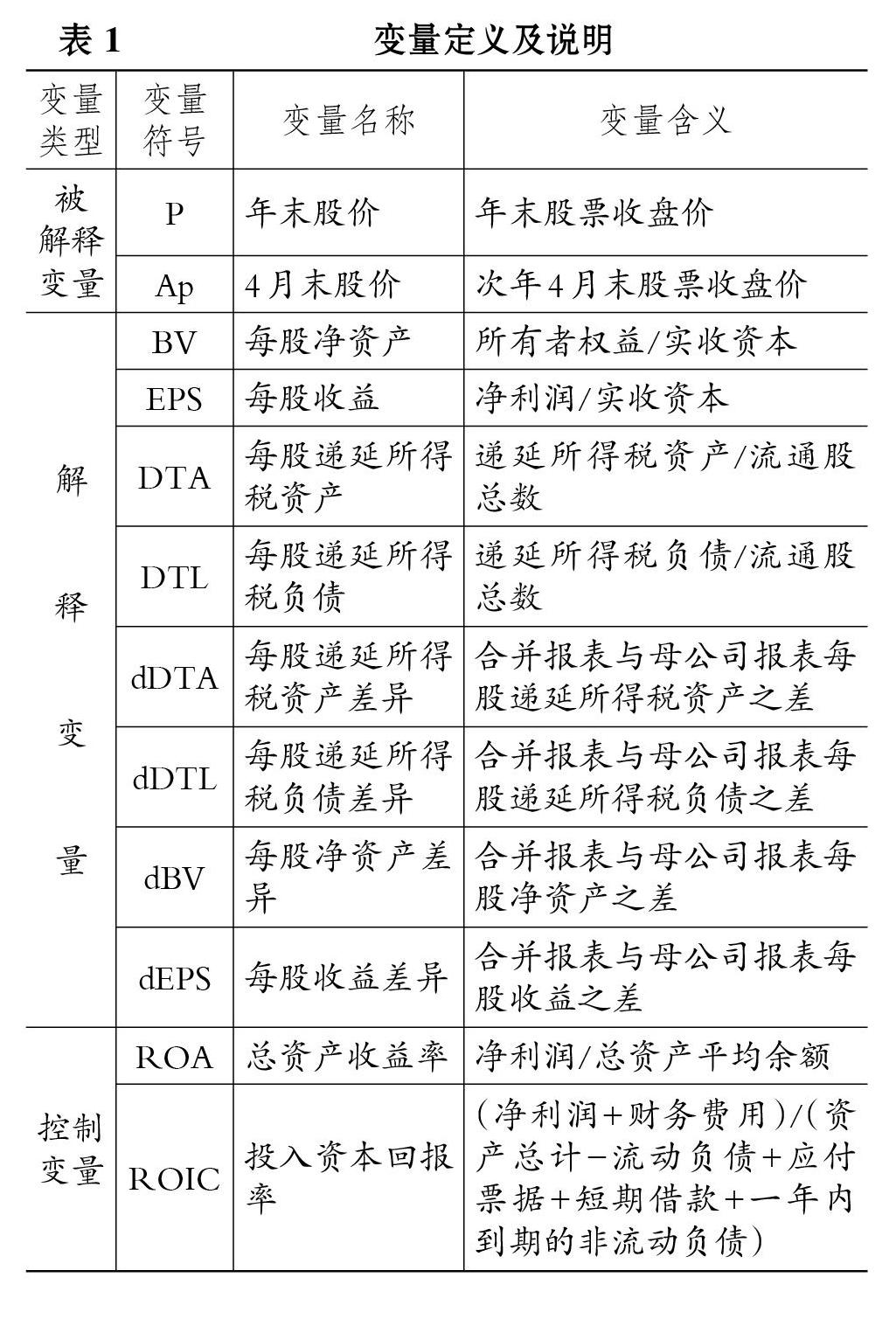

资本市场的股票价格能够反映上市公司的经营状况, 因此本文选择年末股票价格(P)作为被解释变量。 考虑到次年4月末上市公司的审计报告均已对外报出, 4月末股票价格(Ap)能够反映资本市场对上市公司的业绩评价, 因此选择该指标作为年末股票价格的替代变量。

Ohlson[27] 于1995建立了企业价值和会计信息之间的关系模型, 指出企业价值是由本期净资产账面价值和预期剩余收益组合而成。 Feltham和Ohlson[28] 在Ohlson模型的基础上将企业运营划分为经营活动和财务活动, 进一步构建模型揭示了会计计量模式对企业价值的影响。 因此, 本文将每股净资产(BV)和每股收益(EPS)作为解释变量。

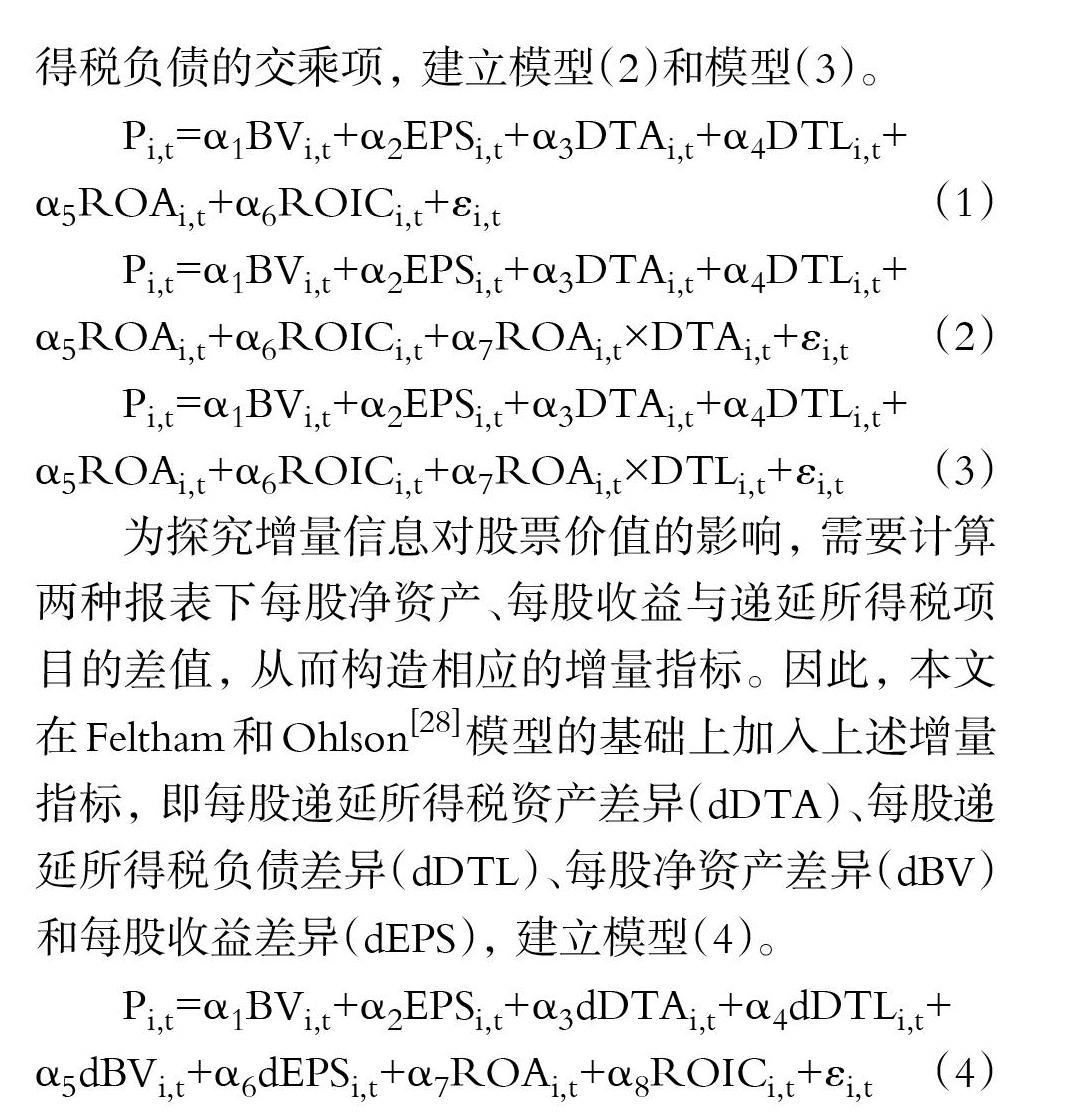

由于企业盈利能力和股东投资回报能够对股票价格产生影响, 本文选择总资产收益率(ROA)和投入资本回报率(ROIC)作为控制变量。 同时, 结合Ayers[4] 的信息含量模型以及Guenther和Sansing[29] 的DTA和DTL价值理论模型, 将每股递延所得税资产(DTA)与每股递延所得税负债(DTL)作为解释变量加入Feltham和Ohlson[28] 的模型中, 建立模型(1)。 为比较递延所得税具体项目对公司股票价格的影响, 构造它们与总资产收益率的交乘项, 该交乘项回归系数的显著性可以衡量递延所得税项目的影响程度。 因此, 在模型(1)的基础上分别加入总资产收益率与每股递延所得税资产、每股递延所得税负债的交乘项, 建立模型(2)和模型(3)。

Pi,t=α1BVi,t+α2EPSi,t+α3DTAi,t+α4DTLi,t+

α5ROAi,t+α6ROICi,t+εi,t (1)

Pi,t=α1BVi,t+α2EPSi,t+α3DTAi,t+α4DTLi,t+

α5ROAi,t+α6ROICi,t+α7ROAi,t×DTAi,t+εi,t (2)

Pi,t=α1BVi,t+α2EPSi,t+α3DTAi,t+α4DTLi,t+

α5ROAi,t+α6ROICi,t+α7ROAi,t×DTLi,t+εi,t (3)

为探究增量信息对股票价值的影响, 需要计算两种报表下每股净资产、每股收益与递延所得税项目的差值, 从而构造相应的增量指标。 因此, 本文在Feltham和Ohlson[28] 模型的基础上加入上述增量指标, 即每股递延所得税资产差异(dDTA)、每股递延所得税负债差异(dDTL)、每股净资产差异(dBV)和每股收益差异(dEPS), 建立模型(4)。

Pi,t=α1BVi,t+α2EPSi,t+α3dDTAi,t+α4dDTLi,t+

α5dBVi,t+α6dEPSi,t+α7ROAi,t+α8ROICi,t+εi,t (4)

双重披露制要求两种报表的信息具有显著差异, 因此本文先分别使用不同类型报表的数据, 按照上述模型进行回归, 然后计算Vuong Z统计量, 以判断两种报表价值相关性的高低。 模型中的变量及其含义如表1所示。

四、实证检验

(一)描述性统计

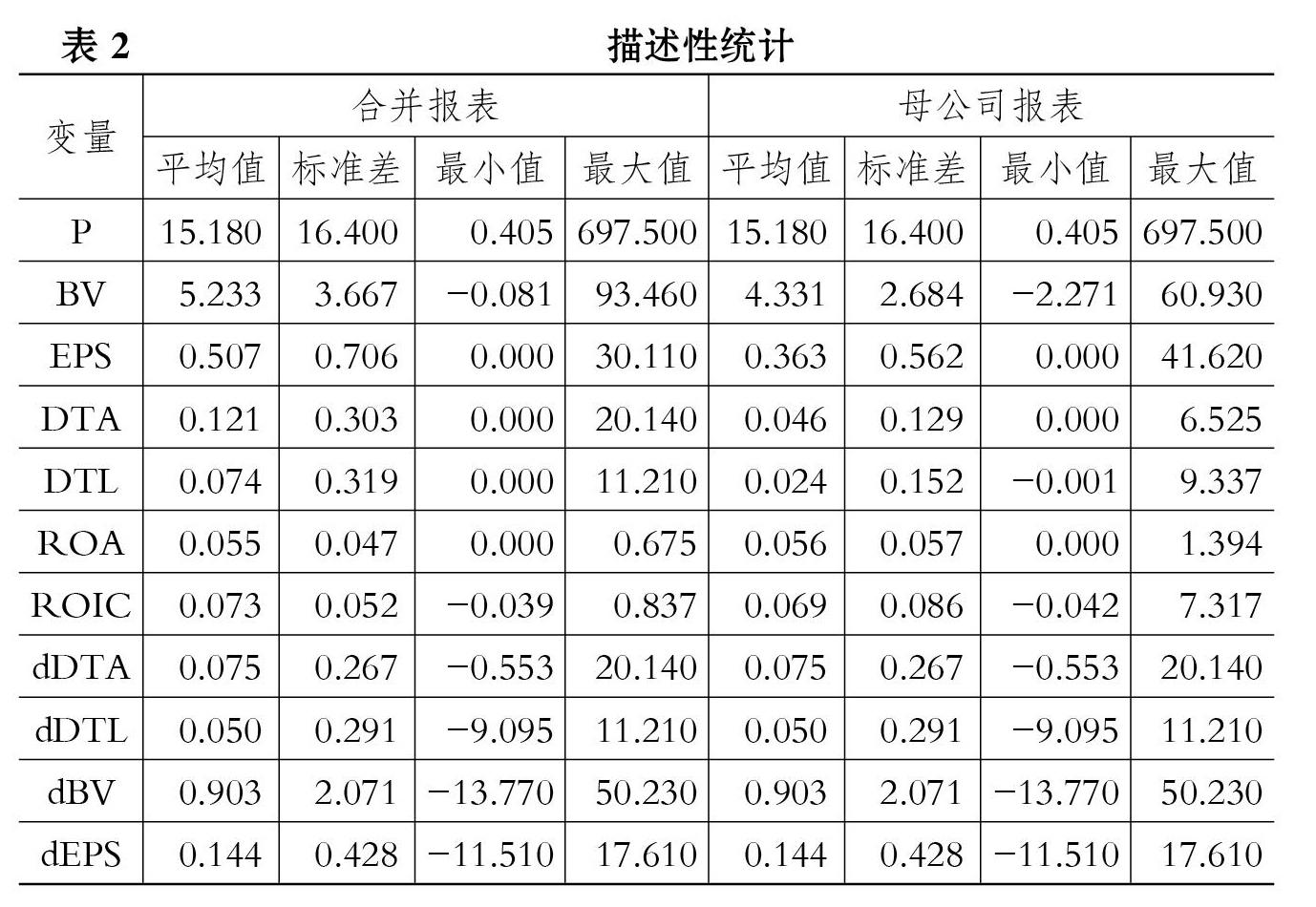

表2列示了各变量的描述性统计结果。 由表2可知, 合并报表下2010 ~ 2019年的平均股票收盘价为15.18元, 最大值和最小值之间相差悬殊。 与母公司报表相比, 合并报表的每股净资产、每股收益、递延所得税项目的平均值和标准差均较高, 表明两种报表之间存在信息差异, 合并报表产生了额外的信息增量。 两种报表的每股递延所得税资产平均值比每股递延所得税负债更大, 表明前者与股票价值的相关性更高。 两种报表下总资产收益率的平均值相差不大, 投入资本回报率的平均值有一定的差距, 每股净资产和每股收益的平均值均大于递延所得税项目, 说明Ohlson[27] 的模型对股票价格具有较好的解释作用。

(二)递延所得税项目的价值相关性检验

表3列示了模型(1)的回归结果。 根据普通标准误的回归结果, 合并报表与母公司报表每股递延所得税资产和负债的回归系数均为负, 除母公司报表每股递延所得税资产以外, 其余回归结果均在1%的水平上显著。 这说明合并报表与母公司报表的递延所得税项目具有价值相关性, 从而支持H1。 合并报表与股票价格具有相同的信息口径, 使得合并报表递延所得税项目回归结果的显著性水平更高。 母公司报表的递延所得税项目回归结果具有不同的显著性, 这是因为递延所得税资产的确认因需要考虑日后应纳税所得额的多少而受到限制, 递延所得税负债的确认则不受影响, 其回归结果具有显著性。

(三)递延所得税项目差异的价值相关性检验

表4列示了模型(4)的回归结果。 在两种报表普通标准误的回归结果中, 递延所得税项目差异的系数均在1%的水平上显著, 说明递延所得税项目差异能够影响股票价格, 支持H2。 股票价格反映了集团整体的经营业绩, 与合并报表具有相同的信息口径。 由于其他子公司的财务信息经过处理后汇总进入合并报表, 所以其他子公司信息也能够影响股票价格。 递延所得税项目差异间接反映了其他子公司信息, 使得其他子公司的所得税费用发生变化, 进而影响合并报表的会计利润, 资本市场的股票价格也随之改变, 从而产生价值相关性。

进一步比较两种報表的价值相关性, 以合并报表为基准计算的Vuong Z统计量在模型(1)和模型(4)中分别达到5%和1%的显著性水平。 这表明合并报表产生了更高的价值相关性, 从而验证了H3。 可见, 两种报表披露的信息存在差异, 合并报表提供的信息更符合股东要求, 因此在资本市场中, 投资者更关注合并报表, 股票价格受合并报表的影响程度更大。

(四)递延所得税项目影响程度的检验

表5列示了模型(2)和模型(3)的回归结果。 根据合并报表的回归结果, 总资产收益率与每股递延所得税资产交乘项的回归系数为86.419, 且在1%的水平上显著, 而总资产收益率与每股递延所得税负债交乘项的回归系数不显著。 但在母公司报表的回归结果中, 总资产收益率与每股递延所得税资产、每股递延所得税负债交乘项的回归系数均在1%的水平上显著。 可见, 在总资产收益率的调节作用下, 合并报表的递延所得税资产与资本市场股票定价相关程度较高, 母公司报表的递延所得税项目均具有价值相关性, 从而验证了H4。 会计信息与资本市场的股票定价息息相关, 投资者关注投资回报, 倾向于从合并报表中获取财务信息, 而递延所得税资产代表企业的资金流入, 在投资回报率的评价指标中, 投资者对其较为关注。 由于债权债务关系的确定需要明确法律主体, 债权人会重点关注个别财务报表的偿债能力指标, 资产负债观将递延所得税项目均视作普通的资产和负债, 资产负债率可以体现公司的偿债能力, 因此母公司报表递延所得税项目均具有价值相关性。

(五)稳健性检验

1. 改变回归模型。 除普通标准误回归模型外, 本文还采用了稳健标准误模型和组间估计面板模型。 因为采用稳健标准误进行回归无需考虑异方差问题, 且本文进行稳健性检验的样本量为16719, 满足稳健标准误模型的使用前提。 由于部分上市公司递延所得税项目数据缺失会造成回归结果不佳, 采用组间估计面板模型能够克服数据缺失的不利影响。 根据表3和表4中稳健标准误与组间估计的回归结果可知, 主要解释变量与普通标准误模型的回归结果相似, 说明上述结论具有稳健性。

2. 替换被解释变量。 次年4月末上市公司的审计报表均已公布, 股票价格会相应受到影响。 这一时间的股票价格同样能够反映资本市场对上市公司经营业绩的评价。 因此, 以次年4月末的股票价格作为被解释变量代入模型(1) ~ 模型(4)重新进行回归检验, 结果如表6所示, 发现回归结果与原结果基本相同, 说明本文建立的所有模型均稳定可靠。

五、结论与展望

成熟的资本市场必然要求财务报告信息满足报表使用者需求。 按照会计准则要求编制的财务报告虽然能够提供基本财务信息, 但不能满足报表信息使用者多样化的信息需求。 财务报告的编制需要明确主体, 统一的财务目标弱化了主体之间的差异。 2006年版所得税准则和合并财务报表准则的实施影响了会计信息决策有效性。 投资者更关注合并报表信息, 而债权人更关注母公司报表信息, 因此上述两项会计准则对报表使用者的影响不同, 直接比较两种报表的价值相关性容易忽略报表使用者信息需求的差异。 本文基于报表信息使用者的视角, 研究了两种报表递延所得税项目的价值相关性。 结果表明: 合并报表与母公司报表的递延所得税项目及其差异均具有价值相关性; 合并报表递延所得税项目的价值相关性高于母公司报表; 合并报表递延所得税资产具有价值相关性, 而递延所得税负债的价值相关性不显著, 母公司报表递延所得税资产和负债均具有价值相关性。

除所得税准则和合并财务报表准则外, 报表使用者对其他会计准则的信息需求同样存在差异。 为深入了解不同报表使用者信息需求的差异, 需要从报表信息使用者的角度理解会计信息, 实证检验会计信息的价值相关性。 这不仅能够明确报表分工, 将统一的财务目标深入细化, 为进一步修订会计准则指明方向, 而且使得其他会计准则能够更好地满足报表使用者的信息需求, 从而提高资本市场效率, 促进资本市场趋于成熟。

递延所得税资产和递延所得税负债的差异不仅体现在不同报表使用者的信息需求上, 还有可能产生其他影响。 从本质上看, 递延所得税资产和负债的差异源于资产负债表债务法, 不高估资产且不低估负债的谨慎性原则进一步放大了这一差异。 递延所得税项目的经济实质或许能够更好地解释该差异。 因此, 需要进一步发掘资本市场的其他差异, 深入研究递延所得税项目确认与计量的细微差别所产生的放大效应。

【 主 要 参 考 文 献 】

[1] 李丽娟,王乾斌,朱凯.递延所得税会计信息的价值相关性研究[ J].上海立信会计学院学报,2011(1):49 ~ 56.

[2] 盖地,路娜.递延所得税对财务报表信息质量的影响研究[ J].北京工商大学学报(社会科学版),2014(2):52 ~ 61.

[3] Chaney P. K., Jeter D. C.. The Effect of Deferred Taxes on Security Prices[M].Los Angeles,CA:SAGE Publications,1994:91 ~ 116.

[4] Ayers B. C.. Deferred Tax Accounting Under SFAS No.109:An Empirical Investigation of Its Incremental Value-relevance Relative to APB No.11[ J].The Accounting Review,1998(2):195 ~ 212.

[5] Eli A.,Theodore S.. Analysts' Interpretation and Investors' Valuation of Tax Carryforwards[ J].Contemporary Accounting Research,1999(1):1 ~ 33.

[6] Bauman P. M.,Das S.. Stock Market Valuation of Deferred Tax Assets:Evidence from Internet Firms[ J].Journal of Business Finance & Accounting,2004(9-10):1223 ~ 1260.

[7] Samara A. D.. Assessing the Relevance of Deferred Tax Items:Evidence from Loss Firms During the Financial Crisis[ J].The Journal of Economic Asymmetries,2014(11):138 ~ 145.

[8] Hanlon D.,Navissi F.,Soepriyanto G.. The Value Relevance of Deferred Tax Attributed to Asset Revaluations[ J].Journal of Contemporary Accounting & Economics,2014(2):87 ~ 99.

[9] Lynn S. G.,Seethamraju C.,Seetharaman A.. Incremental Value Relevance of Unrecognized Deferred Taxes:Evidence from the United Kingdom[ J].Journal of the American Taxation Association,2008(2):107 ~ 130.

[10] 陆正飞,张会丽.会计准则变革与子公司盈余信息的决策有用性——来自中国资本市场的经验证据[ J].会计研究,2009(5):20 ~ 28.

[11] Harris T. S., Lang M., Moller H. P.. The Value Relevance of German Accounting Measures:An Empirical Analysis[ J].Journal of Accounting Research,1994(2):187 ~ 209.

[12] Abad C., Laffarga J., Garcia Borbolla A., et al.. An Evaluation of the Value Relevance of Consolidated Versus Unconsolidated Accounting Information:Evidence from Quoted Spanish Firms[ J].Journal of International Financial Management & Accounting,2000(3):156 ~ 177.

[13] Muller V.. Value Relevance of Consolidated Versus Parent Company Financial Statements:Evidence from the Largest Three European Capital Markets[ J].Accounting and Management Information Systems,2011(3):326.

[14] 陸正飞,张会丽.新会计准则下利润信息的合理使用——合并报表净利润与母公司报表净利润之选择[ J].会计研究,2010(4):7 ~ 12.

[15] 戴德明,毛新述,姚淑瑜.合并报表与母公司报表的有用性:理论分析与经验检验[ J].会计研究,2006(10):10 ~ 17.

[16] 祝继高,王珏,张新民.母公司经营模式、合并——母公司报表盈余信息与决策有用性[ J].南开管理评论,2014(3):84 ~ 93.

[17] Srinivasan P., Narasimhan M. S.. The Value Relevance of Consolidated Financial Statements in an Emerging Market:The Case of India[ J].Asian Review of Accounting,2012(1):58 ~ 73.

[18] Palea V.. Are IFRS Value-relevant for Separate Financial Statements?Evidence from the Italian Stock Market[ J].Journal of International Accounting,Auditing and Taxation,2014(1):1 ~ 17.

[19] 王小鹏,朱开悉.合并—母公司报表递延所得税项目信息含量[ J].系统工程,2013(8):18 ~ 24.

[20] 肖琼芳.所得税会计处理与企业财务报表的价值相关性研究[D].北京: 首都经济贸易大学,2015.

[21] 何力军,戴德明,唐妤.合并财务报表与母公司财务报表双重信息披露研究综述[ J].北京工商大学学报(社会科学版),2015(2):74 ~ 84.

[22] Phillips J., PincusI M., Rego S. O.. Earnings Management:New Evidence Based on Deferred Tax Expense[ J].The Accounting Review,2003(2):491 ~ 521.

[23] 陸正飞,张会丽.新准则下合并—母公司报表的分工及其影响[ J].财会通讯,2010(13):16 ~ 17.

[24] 程昔武,后青松.合并财务报表、母公司个别财务报表与会计稳健性——来自沪深A股的经验证据[ J].上海立信会计学院学报,2011(5):32 ~ 40.

[25] 王晓梅.合并—母公司报表盈余信息决策有用性研究评述[ J].当代财经,2010(5):125 ~ 129.

[26] 王秀丽,张龙天,贺晓霞.基于合并报表与母公司报表的财务危机预警效果比较研究[ J].会计研究,2017(6):38 ~ 44.

[27] James A. Ohlson. Earnings,Book Values and Dividends in Equity Valuation[ J].Contemporary Accounting Research,1995(11): 661 ~ 687.

[28] G. Feltham, J. A. Ohlson. Valuation and Clean Surplus Accounting for Operating and Financial Activities[ J].Contemporary Accounting Research,1995(12): 689 ~ 731.

[29] Guenther D. A.,R. C. Sansing. Valuation of the Firm in the Presence of Temporary Book-tax Differences: The Role of Deferred Tax Assets and Liabilities[ J].The Accounting Review,2000(1):1 ~ 12.