金融发展、金融知识与财产性收入

2021-01-16朱诗慧苏章杰

朱诗慧 苏章杰

〔摘要〕在当前中国金融发展水平日益提高、而居民金融知识相对匮乏的现实背景下以及鼓励居民拥有更多财产性收入的政策导向下,研究金融发展、金融知识与财产性收入之间的经济关系具有重要的理论意义和实践价值。本文使用中国家庭金融调查数据研究金融发展和金融知识对财产性收入的影响,结果表明,金融发展提高了财产性收入,即金融发展对财产性收入具有增长效应;而金融知识对上述增长效应具有正向调节作用,即金融知识水平较高的家庭从金融发展进程中受益更多。通过对人力资本水平、家庭风险偏好以及户口类型的异质性分析发现,具有较高人力资本水平的家庭、风险偏好较高的家庭以及城镇家庭在金融发展进程中受益更高,金融知识的调节效应也存在一定差异。未来在推动金融发展的同时应重视向大众普及基础的金融知识,这有利于促进家庭的金融市场参与和提高财产性收入。

〔关键词〕财产性收入;金融发展;金融知识;调节效应

中图分类号:F832;F126文献标识码:A文章编号:1008-4096(2021)05-0059-09

基金项目:国家社会科学基金项目“土地确权影响农业资源配置的理论机制、效果评价及支持政策研究”(18BJY134)

一、引言

发达国家的经验表明,随着经济发展和收入水平的提高,财产性收入将成为家庭重要的收入来源。平均来看,中国财产性收入比重仍然较低,根据2019年《中国统计年鉴》,财产性收入占可支配收入比重仅在8%左右,远低于发达国家20%—40%的水平。同时,这一比重在不同地区间存在很大差异,①而且各种微观调查更是表明很大比重的家庭没有取得财产性收入。尽管财产性收入占总收入比重较低,但财产性收入对总收入差距的贡献呈不断扩大趋势[1]-[3]。因此,如何普遍提高居民财产性收入并避免财产性收入对收入差距的扩大效应,这对于保持中国经济健康发展至关重要。从政策制定角度,提高居民财产性收入一直是党和政府的工作重点,党的十七大、十八大以及十九大报告均强调了提高财产性收入的重要性。《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》进一步强调要多渠道增加城乡居民财产性收入。

在鼓励居民增加财产性收入的政策导向下,研究财产性收入的影响因素有很强的理论意义和实践价值,这也是本文关心的问题。宁光杰[4]认为,财产性收入的取得需要微观主体的积极努力和宏观经济环境的支持。从宏观经济环境因素来看,理论上应对金融发展的重要性予以足够的重视。原因在于,金融发展在一定程度上促进了金融产品的创新、拓宽了家庭参与金融市场的渠道以及提供了增加财产性收入的机会。目前,学界对金融发展如何影响财产性收入的研究还不够充分。为数不多的文献均从宏观视角考察了金融发展对财产性收入的影响。任碧云和姚博[5]基于协整分析及格兰杰因果检验,使用VAR模型的脉冲响应函数研究了中国1993—2011年农村金融发展与财产性收入的关系,发现农村金融发展有助于财产性收入的提高。张三峰和杨德才[6]基于30个省份1999—2010年的面板数据,使用系统GMM方法分析了城乡二元经济结构背景下金融发展对财产性收入的影响,发现金融发展对财产性收入有显著的提高作用。陈刚[7]使用2005—2011年省份层面的面板数据研究了金融多样性对财产性收入的影响,发现金融多样性的提高不仅促进了财产性收入的提高,而且显著地降低了财产性收入的不平等。从微观主体因素来看,财产性收入的取得需要具备一定的个人能力并树立正确的投资观念。杨新铭[8]强调了人力资本是影响城镇家庭获得财产性收入的重要因素。李庆海和钱卫娟[9]关注了社会网络对财产性收入的影响,发现社会网络对家庭是否获得财产性收入、财产性收入规模以及其占总收入的比重均具有显著的正向影响。最近,金融知识的概念逐渐得到了学界的重视,并催生出一系列理论分析与经验研究文献。Hung等[10]将金融知识定义为居民对基本金融概念的理解以及在使用和管理资金(资源)时能够运用这些知识、有效配置金融资源的能力。尹志超等[11]认为,家庭的投资决策是一个复杂的过程,金融知识对于信息筛选和信息分析过程中具有重要作用。尹志超和张号栋[12]肯定了金融知识对家庭财富的积极影响,发现金融知识能显著缩小家庭财富差距。直接关注金融知识对财产性收入影响的研究相对较少。李庆海和张锐[13]使用Probit模型考察了金融知识对家庭是否获得财产性收入的影响,发现金融知识水平越高,家庭拥有财产性收入的可能性就越大。类似地,张兵和生晗[14]也肯定了金融知识对财产性收入的正向影响效应。王正位等[15]认为,当前中国居民的金融知识水平整体来看是较低的,金融知识可能已经成为制约中下阶层收入个体向上流动的因素。

现有文献为本文的研究提供了有力的理论支撑、思路指导和分析方法借鉴。但是,目前尚未有文献在一个统一的框架下考察金融发展、金融知识对财产性收入的影响。本文旨在为已有文献提供一个有益的补充。一方面,随着金融市场的不断发展,金融产品愈发多样化,家庭参与金融市场的潜在渠道也更加多元化,可以说金融发展提供了更多获取财产性收入的机会。另一方面,金融市场的参与是一个较为复杂的过程,各个环节均需要決策者花费大量时间去搜寻投资决策所需要的信息并进行综合分析。李庆海和张锐[13]指出要想获得更多、更稳定的财产性收入,决策者需要具备一定的金融知识。Hsiao和Tsai[16]、尹志超等[11]、宋全云等[17]也证实了金融知识可以从多方面影响居民的金融市场参与,缓解家庭的金融排斥。因此,在统一框架下研究金融发展、金融知识和财产性收入的经济关系,才能更好地在中国金融发展水平不断提高、金融知识水平相对匮乏的现实背景下,制定适合中国国情的增加财产性收入的相应政策。在对已有文献进行梳理的基础上,本文提出如下核心假设:

金融发展提高了财产性收入,即金融发展对财产性收入具有增长效应,而金融知识对上述增长效应具有调节作用。

二、数据来源与研究设计

(一)数据来源

本文实证分析使用的数据来源于西南财经大学中国家庭金融调查与研究中心于2015年在全国范围内开展的第三轮中国家庭金融調查(CHFS)①。CHFS数据为本文的研究提供了良好的数据支撑。第一,CHFS数据含有丰富的家庭成员的个人特征、家庭特征以及收入方面的详细信息。第二,CHFS问卷设计了关于利率计算、通货膨胀理解和投资风险认知等三个问题以考察受访者的金融知识水平。这使得能够在控制个体特征变量、家庭特征变量以及地区特征变量的基础上,考察金融发展、金融知识和财产性收入的经济关系。第三,在数据处理方面,剔除了户主年龄小于18岁的样本,另外对关键信息缺失和异常值样本进行了剔除。用于实证分析的数据涵盖全国29个省份172个城市的20 055个家庭。

(二)变量选取

⒈财产性收入

根据2015年CHFS问卷设计,并借鉴宁光杰[4]和宁光杰等[18]对财产性收入的研究,本文界定了财产性收入的范围:包括非金融财产性收入和金融财产性收入两部分。其中,非金融财产性收入包括住宅租金收入、商铺租金收入、土地转出收入。金融财产性收入包括定期存款利息以及借出款利息收入,非人民币收入,股票、基金、债券、金融理财产品、金融衍生品收入,贵金属收入以及其他金融资产收入。

⒉金融发展

借鉴申广军等[19]、李力行和申广军[20]的做法,本文使用各省份信贷总量与GDP比值(即信贷市场相对规模)作为度量金融发展的指标。考虑到单一指标可能存在的度量偏差问题,本文进一步使用各省份股票总市值与GDP比值(即股票市场相对规模)以及数字普惠金融指数作为替代性指标,数据分别来源于《中国金融年鉴》和北京大学数字金融研究中心。

⒊金融知识

目前学界就如何度量受访者的金融知识并没有达成共识。一般而言,金融知识可分为主观金融知识和客观金融知识,而两者往往存在一定的差异。其中,主观金融知识是受访者对股票、基金等相关金融产品以及金融市场了解程度的自我评价。Guiso和Paiella[21]认为,通过询问受访者自我评估的主观金融知识是不合适的,因为过度自信的投资者往往会高估自己的金融知识,而消极的投资者会低估自己的金融知识。尹志超等[22]认为,相比于主观金融知识,通过设计针对投资者金融知识的调查问卷所获得的客观金融知识能够更加准确地度量投资者的金融知识。因此,本文使用客观金融知识度量方法。具体而言,2015年CHFS数据设计了利率计算、通货膨胀理解和资本市场风险认知等三个问题以度量受访者的金融知识水平。问题1是“假设银行的年利率是4%,如果把100元钱存1年定期,1年后获得的本金和利息为____?”,受访者在四个选项“小于104元,大于104元,等于104元,算不出来”进行选择;问题2是“假设银行的年利率是5%,通货膨胀率每年是3%,把100元钱存入银行一年之后能够买到的东西将____?”,受访者在4个选项“比一年前多,跟一年前一样多,比一年前少,算不出来”进行选择;问题3是“您认为一般而言,股票和基金哪个风险更大”,受访者在5个选项“股票,基金,没有听过股票,没有听过基金,两者都没有听说过”进行选择。相关问题的回答情况如表1所示。可以看出,目前中国居民的金融知识水平较低,这与现有文献的观点也是相符的。

尹志超等[11]认为,回答错误与回答算不出来或不知道代表的金融知识水平是不同的。因此,本文针对每个问题分别构建两个虚拟变量,第一个虚拟变量表示是否正确回答,第二个虚拟变量表示是否直接回答(回答不知道或算不出来即为间接回答)。依据这6个虚拟变量进行因子分析。因子分析KMO检验结果为0. 662,表明样本可以使用因子分析方法,并且只有一个特征值大于1(特征值为2. 491),用该因子表示金融知识。进一步,根据各变量的因子载荷可计算得出本文的金融知识变量。

⒋其他变量

在控制变量的选取上,本文主要控制了户主特征变量、家庭特征变量和地区特征变量。其中,户主特征变量包括户主性别、年龄及其平方、婚姻状况、政治面貌;家庭特征变量包括家庭总人数、劳均受教育年限、家庭平均健康水平、家庭劳动力占比和是否本地居民的虚拟变量;地区特征变量包括表示家庭是否农村、东部和西部的虚拟变量。

表2给出了各变量的经济含义和描述性统计。

(三)模型构建

其中,i代表家庭,p代表省份。lnPI表示财产性收入的对数,FD表示金融发展水平,FK表示家庭金融知识水平,而FD×FK表示金融发展水平和金融知识两个变量的交互项。Xip为控制变量向量。

三、实证检验与结果讨论

围绕第二部分的模型构建思路,通过对式(1)和式(2)进行OLS估计,根据相应变量的系数估计值对本文的核心假设进行实证检验。估计结果如表3所示。

在表3中,模型(1)和模型(2)用于考察金融发展对财产性收入是否具有增长效应,而模型(3)和模型(4)用于考察金融知识是否对上述增长效应具有调节作用。模型(1)和模型(2)的估计结果表明,金融发展的系数估计值均显著为正。特别的,在控制户主个人特征、家庭特征以及地区特征后,金融发展变量的系数估计值为0. 365,并且在1%的水平上显著为正,表明金融发展有助于提高财产性收入,从而验证了金融发展对财产性收入的增长效应。在模型中加入金融知识、金融发展和金融知识两个变量的交互项后,模型(3)和模型(4)的估计结果表明,金融知识和金融发展交互项的系数估计值在1%的水平上显著为正,同时金融发展变量的系数估计值仍然为正并且在1%的水平上显著,证实了金融知识对金融发展的财产性收入增长效应具有调节作用。换句话说,家庭金融知识水平越高,那么从金融发展进程中的受益程度就越大。本文的核心假设得到验证。

其他解释变量的系数估计值符号与理论预期基本相一致。户主年龄对财产性收入呈“倒U型”,随着户主年龄的增加,家庭会获得一定财富积累,从而有能力进行一定的资产投资,提高财产性收入水平。但是,当户主年龄超过一定范围后,出于养老、医疗等方面的考虑,家庭会减少资产投资,从而降低了财产性收入水平。户主婚姻变量的系数估计值显著为正,这与张兵和生晗[14]的研究结论是一致的。相较于未婚的户主,已婚户主有较强的储蓄意识和更为长远的理财规划,相应的财产性收入较高。户主政治面貌为共产党员的家庭其财产性收入更高,可能的原因是这类家庭更容易接受新思想和新知识,从而进行更合理的投资。劳均受教育年限和家庭平均健康水平所体现的人力资本也是影响财产性收入的重要因素,这与杨新铭[8]的研究结论是一致的。近年来,中国社会事业改革全面推进,如公共财政对义务教育的全面保障、新农合的实施与全覆盖以及正在推动的城乡基本医疗保障制度的并轨,有利于提高家庭的健康人力资本和教育人力资本,从而有利于财产性收入的提高。农村居民的财产性收入远低于城镇居民,这与当前农村存在金融抑制有关。这一结果也表明,调节财产性收入是旨在缩小中国城乡收入差距、统筹城乡发展政策的着力点。

四、稳健性检验

为保证基准模型估计结果的稳健性,本文使用工具变量估计、替换核心解释变量、改变估计方法、选取受限样本等方法进行稳健性检验。

(一)对内生性问题的讨论

本文的核心解释变量为金融发展和家庭金融知识。对家庭而言,金融发展是一个宏观层面的变量,直觉上,家庭层面的收入水平对宏观层面金融发展水平的反向影响极为微小。因此,金融发展在本文的模型设定中可视为是外生变量。对于金融知识变量,理论上可能由于遗漏变量问题而存在内生性,如家庭层面的某些遗漏变量可能同时影响金融知识和财产性收入。为此,本文使用工具变量法对内生性问题进行处理。有效的工具变量需同时满足相关性和外生性条件,借鉴Bucher-Koenen和Lusardi[23]、尹志超等[22]对金融知识的工具变量的选择,居住在同一社区的家庭可以看作拥有相似的社会环境,本文选择同一社区家庭金融知识的均值作为金融知识的工具变量。相应的工具变量两阶段估计如表4第2列所示。

(二)替换核心解释变量

本文进一步通过替换核心解释变量进行稳健性检验。具体而言,使用各省份股票总市值与GDP比值(即股票市场相对规模)、数字普惠金融指数两个指标来表示金融发展水平。相应的估计结果如表4第3列和第4列所示。

(三)改变估计方法

考虑到大部分家庭不具有财产性收入,即财产性收入的分布在一定程度上可视为有一个离散点与一个连续分布所组成的混合分布,即可视为归并数据(censored data)。在这种情况下,理论上使用Tobit模型估计更为合适。相应的极大似然估计结果如表4第5列所示。

(四)基于受限样本的稳健性检验

在上文的稳健性检验中,使用Probit模型考察了金融发展以及金融知识对家庭是否拥有财产性收入的影响。接下来,对拥有财产性收入的家庭,考察金融发展和金融知识变量对财产性收入大小的影响。为此,我们将样本限定为拥有财产性收入的家庭,对式(2)的估计结果如表4第7列所示。

根据表4的工具变量两阶段估计结果,可以看出,在克服了内生性问题之后,相应变量的系数估计值的方向与表3中的估计结果是一致的,从而再次验证了本文核心假设的成立。而替换金融发展水平的度量方式、改变估计方法以及使用受限样本的稳健性检验结论是相似的。上述多种稳健性检验方法能够保证本文的基本结论稳健可靠。表4的控制变量与表3相同。对工具变量两阶段估计,存在两个内生变量即金融知识、金融知识与金融发展的交互项。分别将社区平均金融知识水平、社区平均金融知识水平与金融发展的交互项作为其工具变量。识别不足检验使用的是Kleibergen-Paap rk LM統计量,计算出的数值为1 927. 429,检验的p值为0. 000,表明不存在识别不足问题;弱工具变量检验使用的是Kleibergen-Paap rk Wald F统计量,计算出的数值为1 490. 681,远高于Stock和Yogo[24]提供10%水平上的临界值16. 38,表明不存在弱工具变量问题。在表4第3列中,金融发展是用各省份的股票总市值与GDP比值度量的;在表4第4列中,金融发展是用数字普惠金融指数的对数度量的。

五、异质性分析

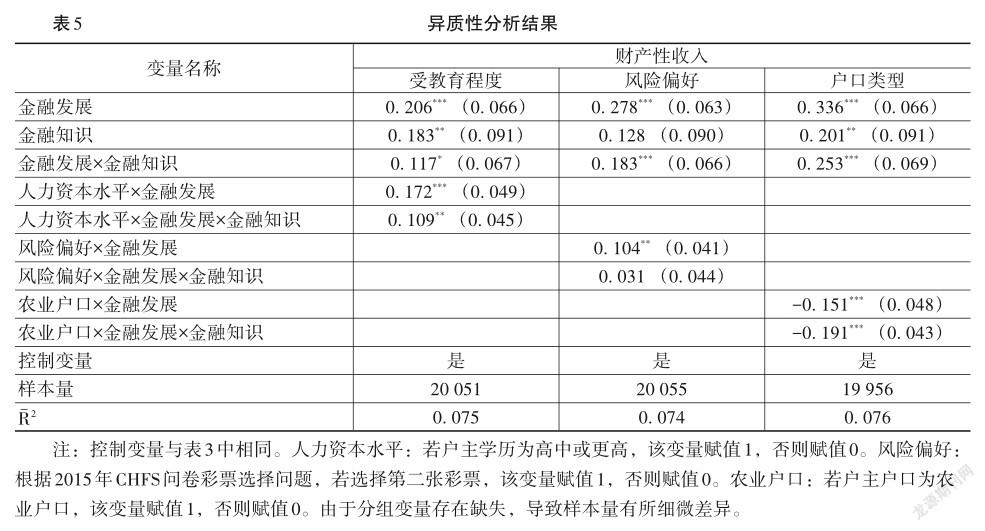

为进一步理解金融发展对财产性收入的增长效应以及金融知识的调节效应对不同类型家庭存在的异质性,本文进行如下异质性分析。

(一)家庭人力资本水平

根据本文的基准模型估计结果,劳均受教育年限是财产性收入的重要影响因素。由此引出的问题是,不同人力资本水平的家庭从金融发展中的受益程度是否存在差异?以及金融知识的调节效应对不同人力资本水平的家庭是否存在差异?为回答上述问题,本文在式(2)的基础上引入人力资本水平分组虚拟变量和金融发展两个变量的交互项以及人力资本水平分组虚拟变量、金融发展和金融知识三个变量的交互项,估计结果如表5第2列所示。

(二)风险偏好①

有文献关注了风险偏好对家庭生活生产行为的影响。Cardenas和Carpenter[25]的研究表明中国农村居民具有较高的风险规避倾向,不愿承担相应风险,进而导致农业生产投资不足。金融发展在一定程度上促进了金融产品的创新,拓宽了家庭投资理财渠道。周弘[26]的研究表明风险态度对家庭在股票等风险市场上的参与行为具有重要影响。一个自然而然的问题是,金融市场发展对不同风险偏好的家庭的影响效应是否存在差异?金融知识的调节效应对不同风险偏好的家庭是否不同?为此,本文在式(2)的基础上引入风险偏好分组虚拟变量和金融发展两个变量的交互项以及风险偏好分组虚拟变量、金融发展和金融知识三个变量的交互项,估计结果如表5第3列所示。

(三)户口类型

宁光杰等[18]的研究表明财产性收入存在巨大的城乡差异。本文表3模型(4)的估计结果也表明,在其他自变量保持不变的情形下,城镇居民财产性收入比农村居民高出40%左右。在这里关心的问题是,金融发展对城乡居民的影响是否存在差异?或者说,金融发展是导致财产性收入城乡差异的原因吗?为此,本文在模型(2)的基础上引入农业户口虚拟变量和金融发展两个变量的交互项以及农业户口虚拟变量、金融发展和金融知识三个变量的交互项,考察金融知识的调节作用是否对农村居民和城镇居民存在差异,估计结果如表5第4列所示。

根据表5的各个交互项的估计结果可以看出,对不同分组居民而言金融发展对财产性收入的增长效应以及金融知识对上述增长效应的调节作用存在一定的异质性。对人力资本水平分组,两个交互项的系数估计值均显著为正,这表明人力资本水平较高的家庭从金融发展中受益更多,金融知识的调节效应也更强。原因在于,高学历家庭不仅具有较高的人力资本水平,而且学习能力也相对更强。对于风险偏好分组,估计结果表明具有较高风险偏好的家庭从金融发展中受益更多,而金融知识的调节效应对两类家庭没有显著差异。本文尝试对这一发现进行解释:一方面,较为偏好风险的家庭可能风险承担能力更强,这类家庭会更加积极地参与金融市场,抓住金融发展带来的经济机会从而提高财产性收入水平。另一方面,较高风险偏好的家庭可能存在过度自信的情况,高楠等[27]的研究表明过度自信个体持有风险资产种类更多、负债更高、投资策略更加非理性、交易次数频繁却未带来更高的收益,从而导致金融知识的调节效应没有对较高风险偏好的家庭更强。对于户口类型分组,相比于非农户口家庭,农业户口家庭从金融发展中受益较少,同时金融知识的调節效应也更弱。原因在于,金融资源高度集中在城镇,而农村金融抑制现象比较严重,导致农村居民获取财产性收入的渠道较少。从这一结果也可以看出,当前中国城乡收入差距在一定程度上是由财产性收入引起的。

六、结论与政策建议

在金融全面渗透进居民生活的今天,研究金融发展、金融知识与财产性收入之间的经济关系具有重要的理论意义和实践价值。鉴于此,本文基于2015年中国家庭金融调查(CHFS)数据,在统一框架下研究了金融发展和金融知识对财产性收入的影响,这对已有文献是一个有益的补充。本文研究结论如下:第一,金融发展提高了财产性收入,即金融发展对财产性收入具有增长效应,而金融知识对上述增长效应具有调节作用。并且多个稳健性检验表明这一结论是稳健可靠的。第二,金融发展对财产性收入的增长效应以及金融知识对上述增长效应的调节作用存在异质性。具有较高人力资本水平的家庭、风险偏好较高的家庭以及城镇居民在金融发展进程中受益程度更高,金融知识的调节效应存在一定的差异。

结合上述研究结论,本文提出如下政策建议:第一,当前中国金融发展水平不断提高,在一定程度上促进了金融产品的创新,拓宽了家庭参与金融市场的渠道,提供了更多获取财产性收入的机会。然而,居民金融知识相对匮乏,从而限制了居民分享金融发展带来的经济效益。未来在推动金融发展的同时应重视向大众普及基础的金融知识,这有利于促进家庭的金融市场参与和提高财产性收入,从而提升家庭的福利水平。第二,中国社会主要矛盾的变化意味着未来金融发展不能以提高效率为唯一目的,而是要高度重视社会公平问题,让广大居民共享金融发展带来的经济效益。未来对财产性收入的不平等问题应予以足够重视,避免财产性收入成为扩大中国整体收入差距的因素。第三,应该重视农村金融公共产品的提供,增加农村居民的金融可得性,打破城乡金融二元结构,从而缩小城乡收入差距,推动城乡融合发展。

参考文献:

[1]Lee,J. A Provincial Perspective on Income Inequality in Urban China and the Role of Property and Business Income[J]. China Economic Review, 2013, 26(9): 140-150.

[2]迟巍,蔡许许.城市居民财产性收入与贫富差距的实证分析[J].数量经济技术经济研究,2012,(2):100-112.

[3]李实,万海远.中国收入分配演变40年[M].上海:格致出版社,上海人民出版社,2018. 9-12.

[4]宁光杰.居民财产性收入差距:能力差异还是制度阻碍?——来自中国家庭金融调查的证据[J].经济研究,2014,(1):102-115.

[5]任碧云,姚博.城镇化进程中农村金融发展与农民财产性收入关系实证研究[J].现代财经,2013,(11):45-52.

[6]张三峰,杨德才.金融发展促进城乡居民财产性收入增长吗?——基于1999—2010年省际面板数据的经验研究[J].当代经济管理,2015,(8):86-92.

[7]陈刚.金融多样性与财产性收入——基于增长和分配双重视角的审视[J].当代财经,2015,(3):44-55.

[8]杨新铭.城镇居民财产性收入的影响因素——兼论金融危机对城镇居民财产性收入的冲击[J].经济学动态,2010,(8):62-66.

[9]李庆海,钱卫娟.社会网络对居民财产性收入的影响——基于CHFS数据的实证分析[J].南京财经大学学报,2019,(4):13-25.

[10]Hung,A., Parker,A. M., Yoong, J. Defining and Measuring Financial Literacy[R]. RAND Labor and Population Working Paper, 2009.

[11]尹志超,宋全云,吴雨.金融知识、投资经验与家庭资产选择[J].经济研究,2014,(4):62-75.

[12]尹志超,张号栋.金融知识和中国家庭财富差距——来自CHFS数据的证据[J].国际金融研究,2017,(10):76-86.

[13]李庆海,张锐.金融知识与中国城镇居民财产性收入[J].金融经济学研究,2018,(3):93-103.

[14]张兵,生晗.金融知识对城镇家庭财产性收入的影响研究——基于中国家庭金融调查(CHFS)数据[J].金融发展研究,2020,(6):65-71.

[15]王正位,邓颖惠,廖理.知识改变命运:金融知识与微观收入流动性[J].金融研究,2016,(12):111-127.

[16]Hsiao,Y.J., Tsai,W.C. Financial Literacy and Participation in the Derivatives Markets[J]. Journal of Banking and Finance, 2018, 88(3): 15-29.

[17]宋全云,吴雨,尹志超.金融知识视角下的家庭信贷行为研究[J].金融研究,2017,(6):95-110.

[18]宁光杰,雒蕾,齐伟.我国转型期居民财产性收入不平等成因分析[J].经济研究,2016,(4):116-129.

[19]申广军,龚雅娴,姚洋.金融发展与教育回报率的地区差异[J].金融研究,2015,(3):131-145.

[20]李力行,申广军.金融发展与城市规模——理论和来自中国城市的证据[J].经济学(季刊),2019,(3):855-876.

[21]Guiso,L., Paiella, M.Risk Aversion, Wealth, and Risk Background[J]. Journal of the European Economic Association, 2008, 6(6): 1109-1150.

[22]尹志超,宋全云,吴雨,等.金融知识、创业决策和创业动机[J].管理世界,2015,(1):87-98.

[23]Bucher-Koenen,T., Lusardi,A. Financial Literacy and Retirement Planning in Germany[J]. Journal of Pension Economics and Finance, 2011, 10(4): 565-584.

[24]Stock, J. H., Yogo, M. Testing for Weak Instruments in Linear IV Regression[A]. Andrews, D. W. K.,Stock, J. H. Identification and Inference for Econometric Models[C]. Cambridge: Cambridge University Press, 2005. 80-108.

[25]Cardenas,J. C., Carpenter, J. P. Three Themes on Field Experiments and Economic Development[A]. Harrison, G. W.,Carpenter, J.,List, J. A. Field Experiments in Economics[C]. Bradford: Emerald Publishing Limited, 2004. 71-123.

[26]周弘.風险态度、消费者金融教育与家庭金融市场参与[J].经济科学,2015,(1):79-88.

[27]高楠,梁平汉,何青.过度自信、风险偏好和资产配置——来自中国城镇家庭的经验证据[J].经济学(季刊),2019,(3):1081-1100.

Financial Development,Financial Literacy and Property Income

ZHU Shi-hui,SU Zhang-jie

(School of Economics,Dongbei University of Finance and Economics,Dalian 116025,China)

Abstract:Under the current background of rapid finance development and the relative lack of residents’ finance literacy,as well as the policy guidance of encouraging residents to have more property income in China,it is important to study the economic relationship between financial development,financial literacy and residents’ property income. This paper uses the micro-level data from the China Household Finance Survey to study the impact of financial development and financial literacy on residents’ property income. The result shows that financial development has increased residents’ property income,thus,financial development has a growth effect on residents’ property income;and finance knowledge has a positive moderating effect on the above growth effect,thus,households with a higher level of financial literacy benefit more from the process of financial development. In addition,through the analysis of the heterogeneity of human capital level,family risk preference and hukou type,it is found that families with higher levels of human capital,families with higher risk preference,and urban residents benefit more from the process of financial development. There are also some differences in the moderating effects of finance knowledge. In the future,while promoting financial development,we should pay attention to popularizing basic financial knowledge to the public,which will help promote family financial market participation and increase property income.

Key words:property income;finance development;finance knowledge;moderate effect

(责任编辑:韩淑丽)

①根据2019年《中国统计年鉴》显示,财产性收入占可支配收入比重最低5个省份的均值仅为4.2%,而最高5个省份的均值已经达到13.0%。

①详见西南财经大学中国家庭金融调查与研究中心官方网站(https://chfs.swufe.edu.cn/)。比2015年数据更新的是2019年与2017年的调查数据,本文之所以选择2015年的CHFS数据,主要原因有如下两点:第一,2019年的CHFS数据尚未对外公开。第二,2017年的CHFS数据中关于金融知识变量存在严重的数据缺失,以通货膨胀问题为例,只有3%的受访者回答了该问题。

①CHFS问卷调查中设计了关于投资者风险偏好的问题,可作为风险偏好分组的依据。问题如下:如果现有两张彩票供您选择,若选第一张,您有100%的机会获得4 000元,若选第二张,您有50%的机会获得10 000元,50%的机会什么也没有,您愿意选择哪张?选择第二张彩票的家庭可视为风险偏好者。