发行审核制度对企业上市后业绩表现的影响

2021-01-16李刚陈航航向坤

李刚 陈航航 向坤

〔摘要〕在我国资本市场建设不断取得新突破、股票发行审核制度不断优化的同时,近年来出现的金融“堰塞湖”和“三高”,以及长期存在的上市后业绩变脸(IPO效应)等诸多问题被广为诟病。本文基于1997—2018年A股市场上市企业数据进行实证研究,探讨发行审核制度变迁是否意味着筛选机制的优化。研究发现:我国A股市场存在较为明显IPO效应;资本市场处罚数量及金额越多代表惩罚制度越完善,企业业绩增长越多,IPO效应越低,诉讼数量越多,企业业绩增长越多,IPO效应越低。此外,随着近年来我国资本市场审核效率和审核透明度的提高以及退市制度的完善,成功阻止了企业上市之后业绩的下降,使得IPO效应下降。

〔关键词〕股票发行审核制度;企业上市;企业绩效;IPO效应

中图分类号:F830. 91文献标识码:A文章编号:1008-4096(2021)05-0068-10

一、引言

20世纪90年代以来,我国企业股票上市发行审核制度经历了从无到有,从审批到核准,市场化程度不断提高的过程,统一的证券监管制度逐步确立起来。我国资本市场在近三十年时间里取得了惊人的进步,但作为资本市场源头的新股发行环节依然产生了金融“堰塞湖”“三高”,以及上市后业绩变脸等诸多问题。因此,关乎市场准入、充当守门人角色的发行审核制度所涉及的监管机制不健全、监管方式不合理等被认为是产生前述问题的重要诱因。如今,在中央深化资本市场改革、完善资本市场基础制度、提升资本市场功能的重要安排部署下,新一轮发行审核制度改革有序推进。因此,探讨发行审核制度变迁所带来的微观影响,有利于指导发行审核机制与方式在注册制背景下正确发挥作用。

对企业上市后业绩的关注始于Ritter[1]的研究,Ritter研究了美国1975—1984年1 526个样本的买入持有超额收益(Buy-and-holdAbnormalReturns,BHARs),发现新上市企业的样本组合在三年的平均收益率为34. 47%,而相对应的已上市企业控制样本组合三年的平均收益率为61. 86%,即出现了IPO企业股价的长期弱势(Long Run Underperformance of IPO)。Jain和Kini[2]聚焦于公司业绩本身,对1976—1988年美国682家企业上市前后业绩进行了实证分析,研究发现企业上市后五年内的资产收益率和营业现金流量都低于上市前的水平,并将这一现象称为“IPO效应”。IPO效应在各个国家(地区)的资本市场被广泛证实。Murray等[3]研究了1980—1990年英国上市企业的业绩,发现这些公司在上市后短暂呈现业绩上升,但长期又会下降,业绩呈现“倒U型”曲线。Ahmad-Zaluki[4]选用收入和经营利润作为业绩衡量指标,研究发现1990—2000年马来西亚254家上市企业在上市后经历了三年的业绩下降,而企业上市时管理层对利润的操纵是导致业绩变脸的直接原因。Brycz等[5]对1998—2011年在华沙证券交易所上市企业研究发现,大量企业在上市后并没有表现出更好的业绩。Bonaventura和Giudici[6]研究了2000—2009年在意大利证券交易所上市的企业首次公開募股的估值过程,发现与可比较的上市企业相比,上市企业通常在上市前表现出更好的业绩,而上市后的业绩表现则不会产生明显差异。

Jain和Kini[2]针对美国企业上市五年后业绩的研究发现:第一,企业管理层在上市前对企业业绩进行美化,导致上市前的业绩被夸大(盈余管理);第二,企业管理层对企业未来业绩预期较差,基于信息不对称选择业绩较好的时候上市(时机选择);第三,企业上市变为公众公司后代理成本增加,导致运营成本增加,产生业绩下滑(代理成本)。因于此,出现了一些从我国发行审核制度基础出发解释企业上市后业绩变化的实证研究。如张弘和王红兵[7]、李敏才和刘峰[8]、杜兴强等[9]以及张岩和吴芳[10]等。张岩和吴芳[10]探讨了发行审核制度中发行价格管制制度对盈余管理行为的关联,发现由于发行价格受限,企业倾向于在企业上市前进行更多的盈余管理以获得更多的募资。在宏观审核制度背景下,企业上市时机选择的“机会窗口”也成为一些学者解释IPO效应的突破口。周焯华和李建超[11]分析了38家中小板上市企业上市时机的选择,发现企业上市时机与企业利润波动性存在关联,并认为处于成长期的企业会在上市方面更早地做准备,经历一轮快速成长并在其机会窗口选择上市。

结合Jain和Kini[2]的研究,本文认为发行审核制度之所以影响企业上市之后的业绩表现,主要源于以下两个机理的作用:

第一,盈余管理。我国的发行审核制度几经变迁,目前采用的仍然是行政色彩较浓的核准制,证监会拥有证券发行资格的实质审批权。在核准制下,上市条件较为苛刻,实质审核对企业的盈利能力要求较高。为了满足上市条件,同时以更高的价格发行股票以募集更多资金,在发行企业与投资者之间存在信息不对称的前提之下,发行企业的管理层有着充分的动机进行盈余管理,通过会计政策的调整和合同收入的调节,实现企业发行上市的目标,提前确认的收入部分在上市后就会变成业绩的下降部分,也就是IPO效应的呈现。而对于欺诈发行等违法行为的行政、刑事处罚,以及对投资者保护的民事诉讼制度能够压缩盈余管理的空间[12],因而延长观察周期。

第二,择机上市。Jain和Kini[2]认为,管理层可能知晓企业现有的业绩水平不能维持到不久的将来,于是倾向于选择业绩非常好的时候上市(时机选择),也就是在公司盈利发展的高点,配合财务政策的使用,能够满足上市条件并成功上市。当然,这样的企业往往上市后随之就是业绩的重新调整,出现业绩下滑,IPO效应明显。而在我国的发行审核制度之下,企业上市发行审核存在着明显的周期性,上市条件也会随着宏观经济环境、二级市场走向等有所调整。这就意味着,企业上市时机的选择一定程度上影响了企业上市审核的通过率。举例而言,2016年有270家企业首发上会,其中通过247家,被否18家,2016年审核通过率为91. 48%。2017年有488家企业首发上会,其中通过380家,通过率为77. 87%。而到了2018年,首发上会的180家企业中通过111家,审核通过率为61. 67%(上半年的108家上会企业中,通过率仅53. 7%),其中还未考虑大量被“窗口指导”劝退而撤销材料的企业,综合来看审核通过率甚至降到了50%以下。因此,我国的企业不仅在自身业绩发展上存在择机行为,在申请上市的时机上也有考量,这两方面的综合影响可能会使得企业冲刺上市,上市之后的业绩难以保证,这在企业上市审核透明度和审核效率较低的年份可能尤为严重。

基于上述分析,本文提出如下假设:

假设:企业上市审核透明度和审核效率的提高能够降低企业投机行为,使得IPO效应下降。

二、研究设计

本文以1997—2018年新股发行数据,讨论发行审核机制和发行审核方式演变对IPO效应产生的影响。首先,探讨不同发审制度下IPO效应是否存在,且在不同板块间是否有显著差异。其次,探讨发行审核相关的哪些方面在影响IPO效应的产生,解释变量为涵盖包括退市制度、处罚力度、诉讼制度等变量在内的发行审核制度基础代理变量和包括在会时间以及审核透明度在内的审核方式环节代理变量。再次,控制变量包括大股东持股比例、资产周转率、产权比率、IPO抑價率、营业收入增长率、行业固定效应等。最后,被解释变量为企业上市前后1年ROA变化率。上述数据均来自Wind数据库。在描述分析和计量模型回归中使用的是STATA 14. 0。

(一)衡量业绩变动的指标

主流研究基本选择息税前利润资产比或资产回报率等指标对业绩变动进行衡量。Jain和Kini[2]釆用息税前利润(EBIT)与总资产比值和经营现金流量资产比值(经营现金流量净值/总资产)两个指标,这一指标体系得到了Pagano和R?ell[13]的认同。洪剑峭和陈朝晖[14]将总资产替换为加权股东权益对我国主板市场进行的实证研究釆用利润总额加权股东权益比率作为衡量企业前后经营业绩的指标。Chen和Shih[15]釆用收入增长率、净利率和股权回报率等指标,其中,收入增长率=增量营业收入/初始营业收入;净利率=净利润/营业收入;股权回报率=净利润/股东权益,即ROE。与Chen和Shih相同,黄碧[16]对我国中小企业进行IPO效应检验时同样采取了ROE指标。Wang[17]采用总资产回报率(ROA)、总资产经营回报率(EBIT/A)和销售资产比率(销售收入/总资产)作为研究IPO效应时的被解释变量,成为IPO效应相关研究中较具影响力的指标设置。上述指标的优点在于,均采用比值而非某一绝对值作为衡量指标,有效地反映了企业上市前后的经营活动质量。上述指标的不足在于,可能会因为股东权益(净资产)在发行后迅速扩张而夸大公司的短期IPO效应程度。另外,总资产除股东权益外还包含负债指标,在一定程度上可以降低夸大的程度,从这一角度看,ROA指标要优于ROE。

其中,i为上市企业,t为上市年份。为了保持可比性,对于扭亏为盈的企业,资产回报率变化率以式(1)乘以(-1)计算。

(二)主要解释变量

1.发行审核制度基础

处罚力度(Intensity of Punishment)本文表示为PUNS。本文以1994—2018年Wind收录的上市企业公告的上市企业法人和相关股东、高管所受处罚次数及处罚金额作为处罚力度的代理变量,相关数据来自Wind数据库。

诉讼制度(Lawsuit System)本文表示为LAWS。本文以1997—2018年Wind收录的上市公司公告的法人和公司相关股东、高管所涉及诉讼仲裁作为诉讼制度的代理变量,数据包含全部诉讼和证券相关诉讼,相关数据来自Wind数据库。尽管该数据不能全部反应发行审核相关的诉讼成本和诉讼渠道变化,但根据前人已有研究来看,该数据具有代表性。

退市制度(Delisting System)本文表示为DLST。本文退市企业资料来自Wind收录的已退市上市企业数据,其中部分企业为吸收合并、私有化退市,不涉及连续亏损等不符合上市标准的情形,与发行审核制度的关联性亦有限,因而不考虑这部分企业。

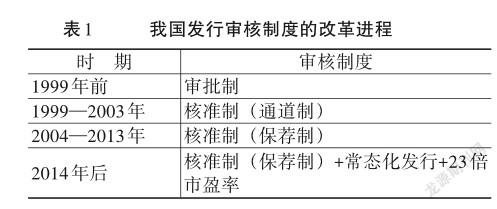

发行审核制度(Verification System for Securities Offering)本文表示为VERF。A股发行上市制度经历了由多部门审批到证监会主导的审批制,再到核准制的过程,市场化程度总体虽不断提高,但尚未形成全面的市场化制度。

1990—1992年新股发行和上市的审批权归属不同政府部门,企业股份制改制由前国家计划委员会和前国家经济体制改革委员会审批,股票发行由中国人民银行审批,股票上市交易由沪深交易所审批;1993年4月,A股上市转为审批制。《股票发行与交易管理暂行条例》规定,中央企业主管部门、地方政府按照隶属关系分别对相关企业的发行申请进行审批,证监会进行复审并抄送证券委。该条例确立了两级行政审批的制度,奠定了全国统一新股发行审查体系的基础。1999年A股发行制度改为核准制。当年新颁布《证券法》提出,“国务院证券监督管理机构依照法定条件负责核准股票发行申请,核准程序应当公开,依法接受监督”“应当自受理证券发行申请文件之日起三个月内做出决定。不予核准或者审批的,应当做出说明”使得企业上市的市场化程度明显提高。2004年2月《证券发行上市保荐制度暂行办法》的颁发标志着新股发行进入保荐制阶段。此后证监会在建立保荐制度、新股发行定价、发行规模等方面进一步完善市场化改革,但目前仍保留了最终核准公司上市的权力。2013年11月9日党的十八届三中全会将“推进股票发行注册制改革”写入《中共中央关于全面深化改革若千重大问题的决定》,我国股票发行迎来了“注册制”时代。随后,中国证监会发布《关于进一步推进新股发行体制改革的意见》,确定了新股了发行制度改革应坚持的几点原则:坚持市场化和法制化原则综合决策,标本兼治,同时要将发行定价和销售环节的运行机制理顺,把市场的决定性作用最大限度发挥出来,继续加大监管力度,使市场交易公平化,在最大限度上保护中小投资者的利益。我国发行审核制度的改革进程如表1所示。

2.发行审核方式环节

审核速度(Verification Speed)本文表示为VSPD。审核速度一般以在会时间表示,即以当年过会企业从首次报送上市申报稿至发审会通过的时间确定。但由于2014年之前发审会并不公开披露企业在会时间,1997—2013年份采用均值替代。同时,为了补充解释,考虑通过审核后至发行上市间隔天数,将审核速度定义为“在会审核时间”与“通过后上市之前时间间隔”之和,缺少相关数据的以均值补充。

审核透明度(Verification Transparency)本文表示为TRSP。我国上市企业审核透明度改革进程,为1999年之前实行审批制,透明度较低。2000年以后,实行通道制,透明度略有提高。2004年之后实行保荐制,强化和细化保荐机构及保荐人的连带责任,发行市场化程度和审核的透明度大大提高。2012年初,证监会首次公开企业上市审核10个主要环节,每周更新企业审核进程,提高了企业上市审核的公开性。2014年之后公开企业上市申报稿受理,明确在审企业中止审查的情形,理清占道企业,规范企业排队情况。2015年之后,公开发审委会议上提出的主要问题,以及会后的审核意见。公开企业上市预审反馈意见。2017年之后,批量公开终止审查企业关注问题、被否企业的否决理由。2018年之后,企业上市审核51条红线发布,使得审核中对审核问题的关注不再是黑箱,使得市场对审核的了解进一步深化。

3.其他指标

大股东持股比例(Shareholding Ratio of Major Shareholders)本文表示为SHOD。大股东持股比例是衡量企业股权制衡结构,反映企业上市后代理成本大小的重要指标。Jain和Kini[2]及Short和Keasey[18]等分别在美国和英国的证券市场研究IPO效应,发现大股东比例以IPO效应存在显著关联。同时,Short和Keasey[18]研究发现管理层持股比例与业绩变现之间存在着“U形”关系。Wang[17]对我国上市企业的研究发现当国有大股东持股比例处于较低水平时,大股东往往会掠夺中小股东利益,进而对企业经营造成损害;但当国有大股东持股比例较高时,往往与中小股东利益一致,促进企业经营业绩提高。即便是没有发现上述“U形”关系,一些研究也发现第一大股东持股比例对处于不同生命周期阶段上市企业经营业绩的影响存在一定区别。

资产周转率(Asset Turnover Ratio)本文表示为TNRT。资产周转率代表企业总资产从投入到产出的流转速度,与当前我国IPO审核制度中对盈利能力、营业收入及增长率等财务指标息息相关,资产周转率=营业收入/总资产,一般认为资产周转率越高,企业总资产周转速度越快,销售能力越强,资产利用效率越高,经营状况在上市后恶化的可能性越小。

产权比率(Equity Ratio)本文表示为EQRT。产权比率等于负债总额与所有者权益总额之比,表示债权人和股东提供的资产比例关系,是评价企业财务结构是否合理、稳定的重要指标。正常情况下,产权比率高的企业长期偿债能力相对较弱,企业上市后经营业绩出现下滑的可能性较大。但考虑到我国许多企业面临着融资难问题的实际情况,企业上市前的产权比率较高说明其负债能力较强,有很好的发展前景,也获得了金融服务机构的认可。另外,通过负债方式解决企业发展所需的资金,可以减小股权的稀释,更有助于保护股东的长远利益。

IPO抑价率(IPO Underpricing Ratio)本文表示为UDPR。IPO抑价率等于企业上市首日收盘价与发行价的差与发行价之比。IPO抑价程度越大说明投资者对上市企业的认可度越高,投资者的热情也更高。投资者愿意用更高的溢价获得上市企业的股份,这也说明企业上市后业绩水平出现下降的可能性较小,在未来能为投资者带来高收益的可能性更大。因此,上市企业IPO抑价率与上市后产生的IPO效应呈负相关关系。

营业收入增长率(Revenue Growth Rate)本文表示为REGR。为了控制企业所处成长期对回归结果的影响,选取上市前两年的平均营业收入增长率作为控制变量。

资产规模(Total Asset)本文表示为TAST。总资产体现了企业上市前后的整体规模,同时因为上市后募资导致净资产增加,加入总资产作为控制变量有利于控制这一部分的影响。

此外,为了控制时间和行业的影响,本文加入年份和上市企业所在行业的虚拟变量作为控制变量。

三、描述性分析

(一)被解释变量

1990—2019年12月,我国A股上市的企业共计3 743家。其中,主板上市企业共计1 952家,中小板上市企业共计941家,创业板上市企业共计789家,科創板上市企业共计61家。本文样本企业行业详情如表2所示。

所有样本中,能够计算企业上市前后一年业绩变化的共计3 219家,剔除业绩变化剧烈的异常值后,剩余样本企业共计3 211家,其中上海主板1 216家,深圳主板394家,深圳创业板710家,深圳中小板801家,行业分布在制造业、信息服务业、批发零售业等18个行业经计算,各大板块的上市企业在上市后的ROA和EBIT/A均出现了下滑,并且同上市前一年相比,上市当年和上市后一年业绩出现了连续下滑。上海主板的企业上市当年业绩下滑超过20. 25%,创业板企业下滑37. 27%,中小板企业下滑超过31. 05%,深交所主板公司下滑最少,平均仅下滑9. 09%,但主板企业业绩变化的波动性较大,这一点在上海主板和深圳主板都有体现。

从上市企业当年业绩来看,早期上市企业(上海主板、深圳主板)上市后业绩均有较大提升,但1996年后在指标管理的审批制发行审核制度下,这一情况未得到持续。中小板和创业板较为稳定,上市后企业当年业绩均有小幅下滑,上市后一年与上市前一年比较基本呈现了类似的趋势。企业上市后一年同上市当年相比,业绩下滑呈现好转态势,尤其是中小企业板和创业板,两个板块的平均下滑幅度缩窄,但深圳主板存在上市后业绩大幅下滑的现象。

(二)解释变量

审核制度、速度、透明度在前述有了较为详细的阐述,本文接下来主要对处罚力度(PUNS)、诉讼制度(LAWS)、退市制度(DLST)作描述性分析。根据Wind相关数据,1994年以来,我国对于上市企业法人所受行政处罚金额和次数在2013年以来出现了大幅增加,2018年处罚上市企业的总金额达到了16. 8亿元,相较于2012年增加了90倍。同样的规律发生在上市企业相关股东、高管所受处罚上也有出现,并且对于个人的处罚金额近年来保持了强劲的上涨势头。为了避免共线性,本文在回归模型中,只保留与上市企业和个人的证券相关行政处罚金额作为解释变量。与美国等发达市场相比,我国退市企业一直较少,甚至直到2001年才出现第一家因连续亏损导致退市的企业,此后至2007年每年都有企业退市,2008年以来退市一度消失于证券市场,直到2013年,又有2家企业因亏损退市。1999年以来,我国A股市场共出现了110家退市企业,其中53家企业退市是由于连续三年亏损,13家属于不符合挂牌的其他情形,因私有化和吸收合并导致退市的共计44家。

四、实证研究

(一)计量模型

多元回归模型被海内外学者广泛用于分析企业上市前后业绩变动[4-18]。本文所用数据为1997—2018年上市企业及所处宏微观环境相关数据,包含了时间信息,严格来讲属于混合截面模型,为了考量行业因素的影响,本文采用多元回归加入行业的虚拟变量构建模型,但由于年份与制度相关变量有较高共线性,不再考虑年份固定效应。本文变量设置如表3所示。

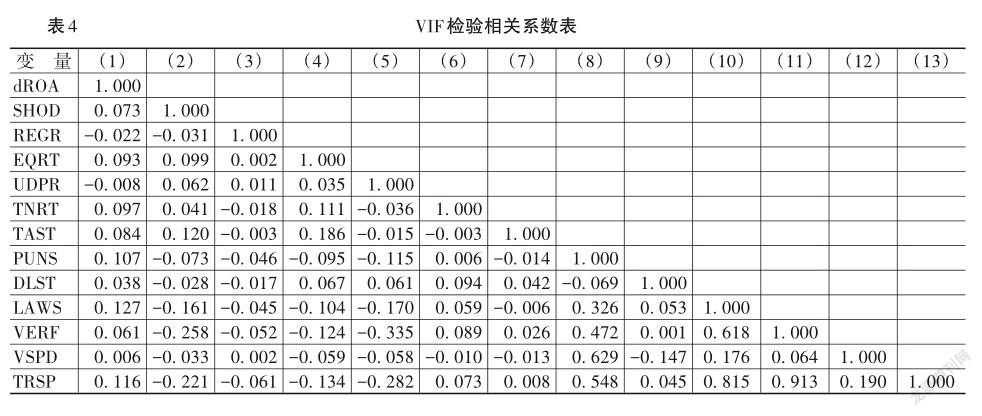

除审核制度变量与其他变量有较高相关之外,其他变量间相关系数相对较低,因而在回归中将审核制度变量(VERF)剔除在外。VIF检验显示不存在较强的多重共线性,结果如表4所示。

(二)方差分析

方差分析用于比较组间差异。为了检验不同审核制度下的对企业筛选的效率,初步判断组间差异,本文按核准制前后划分两组进行了方差检验。方差检验初步得到了IPO效应产生的部分原因,核准制实行之后,IPO效应有下降趋势,这表明核准制的筛选机制更为优秀。但是,这一变化并不十分明显,需要继续针对制度基础和审核方式上的具体变量进行下一步讨论。本文方差分析如表5所示。

(三)回归结果

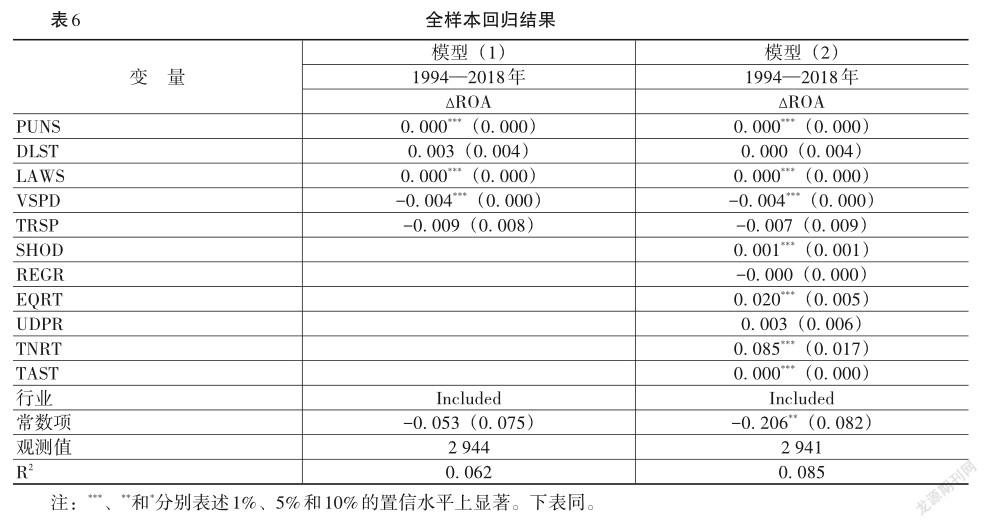

表6是全样本回归分析结果,将主要解释变量带入回归方程得到模型(1),由表6可知,处罚数量及金额所代表的惩罚制度越完善,企业业绩增长越多,IPO效应越低;同样地,诉讼数量越多,企业业绩增长越多,IPO效应也有下降趋势;审核速度(天数)与业绩下滑成反比,即审核速度较快的年份,实际上筛选出来的企业并不会出现更多的业绩下降,反而IPO效应越不明显,这表明审核效率提高并不一定会带来审核质量的缺失,反而长期在会严审给了企业更多盈余管理的动机,使得企业上市后业绩下滑更明显。审核透明度和退市数量在全样本回归分析中并不显著。从模型(1)来看,代表宏观审核环境的变量贡献了6. 2%的R2。

由表6可知,在加入控制变量后得到模型(2),可以看到,主要解释变量的解释性保持不变。大股东持股比例(SHOD)越高,企业业绩增长越多,即IPO效应越低;产权比率(EQRT)代表着负债的总体规模,但我国中小企业广泛面临“融资难”这一发展困局,从发信号理论来说,有能力负债,上市前产权比率较高的企业往往表明其经营模式得到银行等金融机构认可,盈利能力也较为出色。此外,权益资本的成本要高于债务成本,通过负债渠道融资可以避免所有权稀释,保障企业未来经营发展的稳健性,从长远说更符合股东的利益,因而可以解释上市企业的产权比率越高,IPO效应会越小[19]。总资产周转率和总资产也体现出了企业的资产运营能力和资产规模,与IPO效应呈现反向关系。因此,本文假设得到验证。

(四)進一步讨论

为了对不同审核时期的情况分阶段讨论,本文以2004年为分界线,即按发行审核制度分为非保荐制时期和保荐制时期,由此分别得到回归得到模型(3)和模型(4)。模型(3)利用1994—2004年数据,表7是不同时期发行审核制度情况回归分析结果。

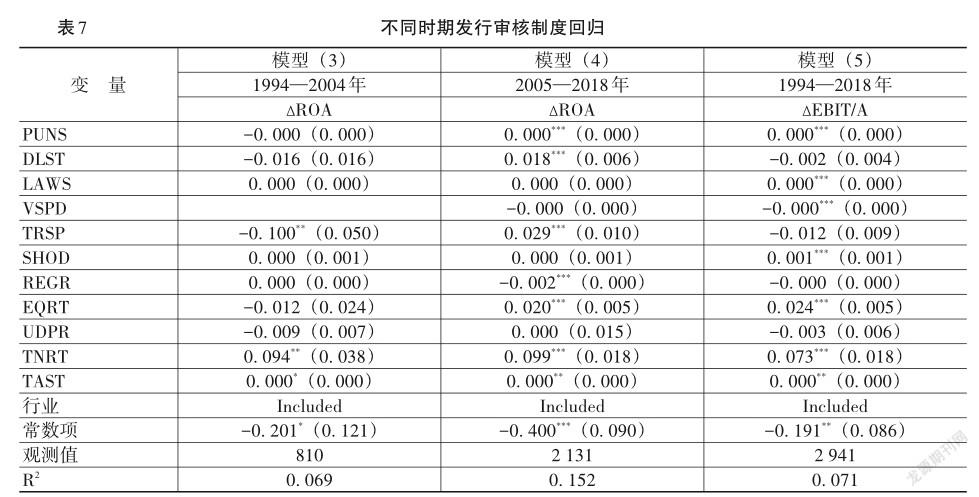

由表7可知,企业自身资产规模和周转率,以及审核透明度对IPO效应的减弱有正向作用。审核透明度和退市数量进一步在模型(4)中凸显出来,相较于模型(3),退市制度和审核制度的相关系数为正且显著。

利用2005—2018年数据回归发现,近年来审核透明度的提高和退市制度的完善带来了企业上市之后业绩下降的减少。因此,本文假设进一步得到验证。

同样地,分阶段讨论的第二阶段的结论与表6的模型(2)结果相似,因而是一次稳健性检验,表7第4列是稳健性检验结果。本文将解释变量替换为?EBIT/A(上市前后一年EBIT/A的变化率),得到模型(5)。从表7第4列可以看出,审核透明度、审核速度、退市制度等的相关系数从负数变为正数,体现了随着发行审核制度的改革,IPO效应开始减弱。本文主要的结论依然保持一致,模型稳健性得以验证。本文假设得到进一步验证。

五、結论和建议

本文以1994—2018年新股发行数据,讨论发审制度对IPO效应产生影响。研究发现,我国A股市场存在较为明显IPO效应。在保荐制的发行审核制度之下,企业上市之后业绩下滑在一定程度上反映了企业盈余管理的动机和择机上市的可能,因而,发行审核制度对于IPO效应有着直接作用。本文认为,发行审核制度在以下方面影响IPO效应的产生:企业上市审核制度基础的完善能够规范企业盈余管理行为,从而减少IPO效应;审核透明度和审核效率提高能够降低企业投机行为,从而减少IPO效应。

在本文构建的计量模型中,解释变量涵盖包括在会时间、审核透明度、退市制度、处罚力度、诉讼制度等变量在内的发审制度代理变量;控制变量包括大股东持股比例(SHOD)、资产周转率(TNRT)、产权比率(EQRT)、IPO抑价率(UDPR)、营业收入增长率(REGR)、行业固定效应等;被解释变量为企业上市前后1年ROA变化率。本文回归结果表明,处罚数量及金额所代表的惩罚制度越完善,企业业绩增长越多,IPO效应越低;同样地,诉讼数量越多,企业业绩增长越多,IPO效应也有下降趋势。然而,审核效率和审核透明度的提高,以及退市制度的完善带来了企业上市之后业绩下降的减少。

本文提出如下改进建议,完善处罚、诉讼、退市制度对降低企业上市后业绩下滑有重要作用。在降低发行门槛、民事赔偿诉讼制度等方面,新《证券法》做出了很大的改进,但长期来看我国的制度基础仍需夯实,如举报奖励制度、证券和解等制度需要进一步完善;此外,刑事处罚力度较小、行刑链接不力等使得对证券违法违规行为的震慑作用不够,放大了股票发行的系统性风险,需要进一步提高处罚标准,增加证券执法部门的资源倾斜,增强与执法部门、司法部门的沟通协调,做到应移尽移、应判尽判,维护市场规则意识和执法权威。当然,在赋予发行审核部门和单位足够权利和自主性的同时,也要做好权力运行的监督,配合行政复议制度和行政诉讼制度,保证权力运行在制度的笼子中。

要注重增强审核透明度,提高审核效率,以减少投机行为。加强审核与提高审核透明化与效率并不冲突,在流程上进一步优化,减少沟通阻碍,杜绝暗箱操作和权力寻租。通过公布企业招股说明书,公布反馈意见及反馈意见的回复内容,发挥专业人士、媒体和公众监督的作用。同时保证审核机构的独立性,减少政府对发审活动的粗暴干预,使发行审核工作不受外界的左右和干扰,独立自主开展审核工作。

总体而言,完善发行审核的制度基础,提升审核流程的透明度与效率,是我国发行审核制度改革背景下的紧迫需求,也是资本市场支持实体经济发展,实现新股发行公开、公平、公正的必经之路。

参考文献:

[1]Ritter,J.R.The Long‐Run Performance of Initial Public Offerings[J]. The Journal of Finance, 1991,46(1):3-27.

[2]Jain,B.A.,Kini,O. The Post‐Issue Operating Performance of IPO Firms[J]. The Journal of Finance, 1994.,49(5): 1699-1726.

[3]Murray,G.C.,Niu,D.Harris,R.D.F. The Operating Performance of Buyout IPOs in the UK and the Influence of Private Equity Financing[R]. SSRN Electronic Journal, 2006.1-40.

[4]Ahmad-Zaluki,N.A.Post-IPO Operating Performance and Earnings Management[J].International Business Research,2008, 1(2):39-48.

[5]Brycz,B.,Dudycz.T,Kowalski,M.J.Is the Success of an Issuer an Investor Success? Evidence From Polish IPOs[J] Baltic Journal of Economics, 2017,17(1): 57-77.

[6]Bonaventura,M.,Giudici,G.IPO Valuation and Profitability Expectations: Evidence From the Italian Exchange[J].Eurasian Business Review, 2017,7(2):247-266.

[7]张弘,王红兵.国内A股上市公司IPO效应的实证研究[R].深圳证券交易所2003年研究报告,2018.

[8]李敏才,刘峰.社会资本、产权性质与上市资格——来自中小板IPO的实证证据[J].管理世界,2012,(11):110-123.

[9]杜兴强,赖少娟,杜颖洁.“发审委”联系、潜规则与IPO市场的资源配置效率[J].金融研究,2013,(3):143-156.

[10]张岩,吴芳.发行价格管制下的IPO盈余管理[J].财贸经济,2016,(9):67-80.

[11]周焯华,李建超.中小企业板IPO时机选择研究[J].开发研究,2006,(1):107-109.

[12]逯东,万丽梅,杨丹.创业板公司上市后为何业绩变脸?[J].经济研究,2015,(2):132-144.

[13]Pagano,M., R?ell,A.The Choice of Stock Ownership Structure:Agency Costs, Monitoring, and the Decision to Go Public.[J]. The Quarterly Journal of Economics, 1998,113(1): 187-225.

[14]洪剑峭,陈朝晖.中国股市IPO效应实证研究[J].中国会计与财务研究,2002,(1):30-61.

[15]Chen,C.H.,Shih,H.H.Initial Public Offering and Corporate Governance in China’s Transitional Economy[R].NBER, 2003.9574-9574.

[16]黄碧.中小企业板上市公司IPO效应研究[J].财会月刊,2008,(20):26-27.

[17]Wang,C. Ownership and Operating Performance of Chinese IPOs[J].Journal of Banking & Finance,2005,29(7):1835-1856.

[18]Short,H.,Keasy,K.Managerial Ownership and the Performance of Firms: Evidence form the UK[J]. Journal of Corporate Finance, 1999,5(1):79-101.

[19]杨强.我国中小板与创业板上市公司IPO效应及影响因素分析[D].上海:复旦大学硕士学位论文,2013.

The Impact of Issuance Audit System on the Performance of Listed Companies: An Analysis on IPO Effects

LI Gang1,2,CHEN Hang-han2,XIANG Kun3

(1. School of finance,Renmin University of China,Beijing 100872,China;2. Shenzhen Stock Exchange,Beijing 100033,China;3. Institute of economics and resource management,Beijing Normal University,Beijing 100875,China)

Abstract:While China’s capital market construction has made new breakthroughs and the stock issuance audit system has been continuously optimized,many problems such as "barrier lake","three highs" and long-standing post IPO performance change(IPO effect)have been widely criticized in recent years. Based on the data of listed companies in the A-share market from 1997 to 2018,this paper conducts the empirical study to explore whether the change of issuance audit system means the optimization of screening mechanism. We find that:there is obvious IPO effect in China’s A-share market. What’s more,better optimized systems are represented by the higher numbers and amounts of punishment,thus resulting in better growth performance of enterprise,as well as lowered the IPO effect. Similarly,the higher the number of lawsuits,the better the performance of enterprises,this also results in a lowered IPO. In addition,with the improvement of audit efficiency and transparency of China’s capital market in recent years,as well as the improvement of delisting system,it has successfully prevented the decline in the performance of companies after listing,resulting in a decline in the effect of IPOs.

Key words:stock issuance audit system;enterprise listing;enterprise performance;IPO effect

(責任编辑:李明齐)