我国众筹融资发展历程及监管政策探析

2020-11-11曾小飞

摘 要:文章在梳理众筹融资在我国的发展演变特点和主要的问题基础上,借鉴国外发达国家监管经验基础上分析我国监管政策情况,提出完善我国众筹融资监管制度的政策建议。

关键词:众筹融资;众筹平台;股权众筹

一、 引言

随着互联网技术不断发展,新兴金融业态不断出现,众筹融资在中国也经历了从无到有的过程,但随着众筹融资的大幅增长,完善众筹融资的监管刻不容缓,如何科学制订相应的监管政策显得尤为重要。

二、 我国众筹融资行业发展历程及特点

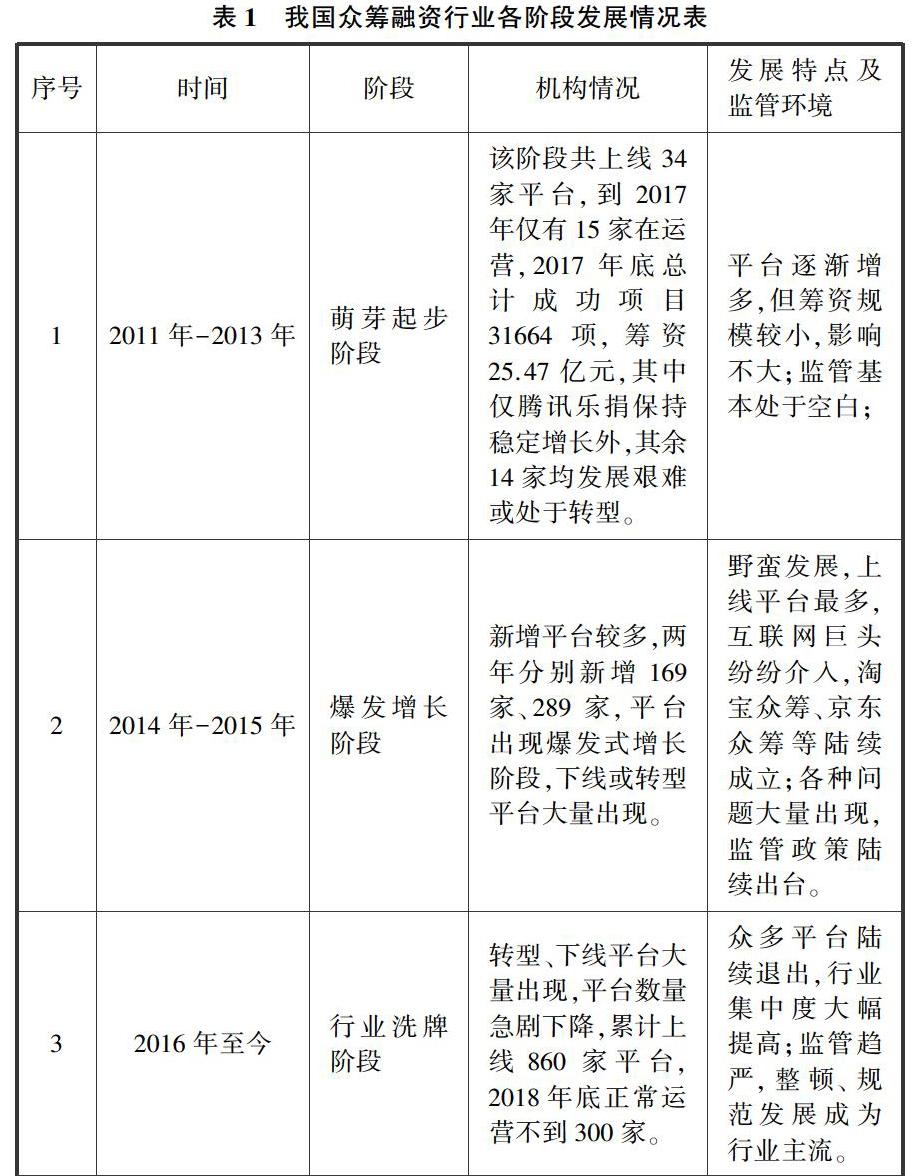

2011年11月天使汇成立,众筹融资正式进入我国,在经历萌芽起步阶段和爆发式增长阶段(见表1)后进行行业洗牌阶段,大量平台转型、下线,行业进入调整规范期。

截至2018年末我国累计上线860家众筹融资平台,其中只有251家正常运营,603家下线或转型等问题平台。众筹融资在2016年、2017年达到高峰,分别发起58606个、76670个项目,成功48437个和69637个融资项目,获得融资217.43亿元和260亿元。2016年后监管趋严,众筹行加快业调整,平台数量大幅下滑,行业集中度大幅提升,众筹融资增速明显趋缓,众筹类型发展不平衡,股权类和权益类平台比重上升,而物权类、综合类平台比重有所下降,公益类平台虽大幅上升,但比重仅为5%。

三、 国外发达国家众筹融资监管经验对我国的启示

从国外发达国家的监管经验来看(见表2)美国强调严格监管,意大利突出分类执行标准,对我国均有较好的借鉴意义。针对我国众筹融资相关监管制度、法律不够完善的问题,可以借鉴美国的严监管原则,对平台采用准入许可制度,严格规定并落实平台权利义务。同时对投资人、发起人采用合格者准入原则,制订不同类别的准入标准,切实体现众筹原则。

四、 结语

对众筹融资监管要坚持以下四点:第一,建立完善准入许可制度,做好机构准入管理,确保准入机构合格;第二,强化机构的日常行为监管,提高监管的及时性,确保机构行为合规;第三,建立完善机构退出机制,推动问题机构有序退出,确保退出有序;第四,强化监管制度研究,适时推动金融监管改革,提升监管制度、框架的适应性,确保监管制度科学有效。

參考文献:

[1]梁剑,魏旭辉.众筹融资的风险与监管研究[J].金融视线,2018(3).

[2]曾小燕.众筹融资风险与防范探析[J].当代经济,2018(21).

[3]肖本华.美国众筹融资模式的发展及其对我国的启示[J].南方金融,2013.

作者简介:曾小飞,中国人民银行宜宾市中心支行。