新冠疫情下苏宁易购现金流管理现状分析

2020-10-12陈莹玉

陈莹玉

摘 要:2020年开始,新冠疫情的暴发冲击了各行各业,使得整个零售业发展形势仍未明朗,在当前激烈竞争的家电零售业竞争过程中,苏宁易购受到了市场极大的波动,此次新冠疫情的传播速度之快、范围之广让整个零售业面临着更大的挑战,因此本文主要从新冠疫情下苏宁易购的经营活动出发,探究苏宁易购当前现金流管理现状,指出当前苏宁现金流管理中出现的问题,并提出相应的解决方法,为苏宁易购在经济波动下和市场疲软下提供新的解决思路。

关键词:新冠疫情;苏宁易购;现金流管理;现状分析

一、引言

随着互联网行业的发展,零售业也从原来单纯的线下营销转变为线上线下相结合的方式,零售业的轻资产模式导致了零售商家们摆脱了支付门店费、水电费、装修费以及人员工资等服务费用,对于商家来说,也节省了大部分的营业成本,线上的营销方式也改善了传统零售业整体发展状况不好的局面,改变了消费者的消费方式。长期发展之后便导致了电商零售市场竞争加剧,越来越多的企业面临着被淘汰的风险,同时也促进了新的零售模式的出现,当前网上零售的基本格局已经定型,天猫和京东占据了线上市场的大壁江山,新加入的电商只能瓜分剩下的一小部分,当线上成本越来越高的时候,部分零售行业开始布局线下门店,企图通过实体店来吸收新的顾客,利用线上平台和线下门店相融合发展的方式来促进零售产业的销量,也是未来零售行业发展的主要决战场地。

苏宁易购是苏宁电器集团的新一代B2C网上商城,于2009年8月28日上线试运营,形成了以自主采购、独立销售、共享物流服务为特点的运营机制,以商品销售和为消费者服务为主,同时在与实体店面协同上定位与服务店面、辅助店面,为消费者提供产品咨询,服务状态查询互动,提升整个供应链的柔性生产、大规模定制能力,和实体店面线性增长模式不同,苏宁易购能够快速形成全国销售模式的几何式增长,同时依托线下既有的全国性实体物流、服务网络,苏宁易购能够快速共享现有资源,快速建立自己的盈利模式。通过研究新冠疫情下苏宁易购的现金流管理现状,可以更好地了解当前苏宁易购的经营现状,并从苏宁易购的发展角度来观察当前整个零售行业的运营情况和盈利情况,为之后零售行业的发展现状提供解决思路。

二、新冠疫情下苏宁易购现金流管理现状分析

1.经营活动

数据来源:新浪财经

从上表中可以看出,苏宁在2019年度中产生的经营活动主要是销售商品和提供劳务,虽然受到了新冠疫情的影响,但是在2020年第一季度中,苏宁易购的经营活动费用还是逐步上升的,在购买商品和接受劳务支出以及支付给职工的费用逐渐增加,这与苏宁易购的投资活动扩张以及市场扩张需要的人工费用是息息相关的,同时在经营活动产生的现金流量净额找那个,2019年-2020年这一年度中整体呈现上升的趋势,可见苏宁易购的营运状况是良好的。

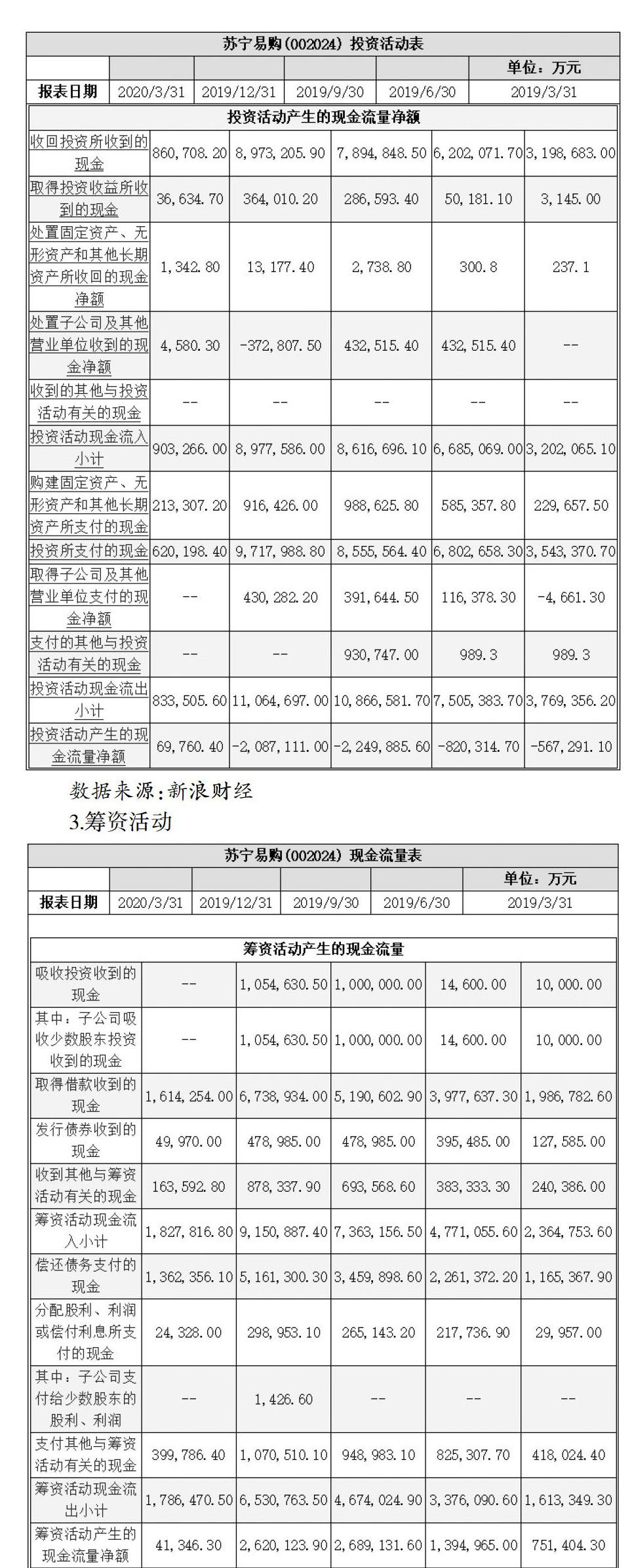

2.投资活动

2020年全国两会即将拉开帷幕,全国人大代表、苏宁易购董事长张近东提交了5份建议,分别关注乡村振兴、数据共享、小微企业融资难、绿色物流、智慧社区建设。张近东表示,新冠肺炎疫情对中国经济的影响只是暂时的、阶段性的,不会改变中国经济长期向好、高质量增长的基本面。也正是因此,2020年苏宁易购整体发展目标基本不变。从苏宁当前现金流投资活动的数据中也可以看出,苏宁无论是收回投资所取得的现金还是取得投资收益所取得的现金都是呈现连年增长的趋势,说明苏宁易购当前关于投资活动的现金流量状况良好,但是在处置子公司及其他营业单位收到的现金净额中,在2019年的第四季度出现了负增长,从整体投资活动产生的现金流量净额来看,在2020年第一季度中呈现增长趋势,说明了苏宁易购当前对于投资活动的现金流的投入还没有达到持续稳定的局面。

數据来源:新浪财经

3.筹资活动

数据来源:新浪财经

苏宁易购其实起家于电器,在家电销售领域的综合市场份额是第一,而毛利也相对丰厚,也因此是苏宁易购中最具备竞争力的一块业务。苏宁易购的业务较多,在线上领域其规模相比京东差距较大。在当前苏宁的运营结构中,家电3C家居生活专业店新开5家,关闭163家;红孩子母婴专业店新开1家,关闭24家;为有效整合资源,将8家苏鲜生精品超市全部纳入家乐福中国进行统一运营;新开零售云加盟店466家店,关闭苏宁易购直营店561家。上表中筹资活动中现金流的净额呈现递减的趋势,苏宁易购公司筹资活动产生的现金流量净额同比下降94.50%,主要由于去年同期苏宁金服因业务需要新增融资,同时也受到了疫情影响,公司各地家电3C、百货门店根据地方疫情管控规定进行了阶段性暂停营业或者缩短营业时间,销售受到较大影响;受交通管制、小区村庄封锁及上门安装等条件的限制,上门安装类的产品销售也受到较大影响。3月复工复产以来,线下客流虽逐步恢复,但仍有所下滑。

三、新冠疫情下苏宁易购现金流量管理问题分析

1.市场运营疲软

当前苏宁易购的业绩低于预期,主要由于终端需求偏弱的同时,公司在2019年大力度推动资本运作、线下门店调整、线上模式调整和物流业务整合。2020年在新冠疫情的影响下,零售云下沉、家乐福快消以及物流社会化是三大业务看点。业务深度调整,扣非亏损扩大。苏宁易购发布2019年报,全年营收2692.3亿元(同比+9.9%),归母净利润98.4亿元,扣非后净亏损57.1亿元(剔除苏宁小店影响后亏损27.9亿元),亏损大幅扩张(2018年扣非亏损3.6亿元);其中2019Q4单季营收693.1亿元(同比-3.7%),扣非亏损15.6亿元,业绩低于预期。

2.扩张速度过快

苏宁易购所定义的日用百货类商品包括家居、母婴、美妆、百货及超市、生鲜食品等,相关商品收入的增长与苏宁易购去年的动作密切相关。去年,苏宁易购收购了37家万达百货,并将其更名升级为苏宁易购广场;完成了对家乐福中国80%股份收购。财报显示,截至2019年12月31日,苏宁易购拥有家乐福超市店面209家,家乐福便利店2家,一线市场门店数量占比达82.4%。在收购万达百货和家乐福中国股份后,目前苏宁易购在大快消品类形成了包含线上苏宁超市、线下家乐福超市、苏鲜生超市、苏宁小店、苏宁红孩子母婴店的渠道网络,并构建起于苏宁小店、家乐福店仓一体化的快消品履约模式,以此推动快消品类到店、到家销售。在大快消品类上的拓展是苏宁易购近年扩张战略中的一环,其希望实现全场景、全品类、全客群覆盖,截至2019年12月31日,苏宁易购拥有各类自营店面3630家,门店物业面积818.20万平方米,苏宁易购零售云加盟店4586家。扩张确实为苏宁易购拉动了日用百货商品的销售,但也埋下不少隐患。

3.投资收益过低

在扣除非经常性损益的情况下,苏宁易购归属于上市公司股东的净利润均为负数,且该项数值在2019年相比往年大幅扩大,苏宁小店是苏宁易购在新零售业态上的重要布局,2018年,苏宁小店开店数量突破4000家,2019年6月底,苏宁小店数量增至5410家。高速扩张的同时,亏损问题也十分突出。财报显示,苏宁小店股权从年初到出售日带给公司的净亏损为22.13亿元。为了满足企业对资金的长期需要。苏宁易购在当前疫情的盈利水平没有得到扭转的情况下,基于之前在经营过程中存在着良好的投资期待,苏宁可以从提升零售云业务开始,改善当前在扩张店铺和线下运营之间投资收益过低的问题。

四、新冠疫情下苏宁易购现金流管理应对方案

1.协同线上线下发展

苏宁易购的优势主要集中在四个方面,首先是品牌效应,苏宁电器知名度高,同时具有庞大的客户群体,通过口口相传等传统的宣传方式很容易扩大原有的客户规模,其次,苏宁易购合作厂商数量众多,能够通过厂商博弈和扩大采购规模等方式挤压上游制造商的利润空间,从而获得更加优惠的货源和服务,再次,苏宁易购目前没有投入到自建物流体现而是选择了共享苏宁电器的配送渠道,这不但节省了固定资产的投入成本,范围也比其他B2C企业广阔,但是从长远来看,苏宁这种盈利方式需要对品牌有着较高的粘性客户,因此,苏宁易购的业务扩张有可能伴随着苏宁电器的客户流失,其次,如果苏宁电器与苏宁易购的管理相关度较高将影响苏宁易购自身的运营效率,苏宁自身也做出了转型,决定进军B2C行业,无论是从网购数量的不断攀升还是从国家对于家电行业的关注度来说,线上线下协同模式的发展都为企业提供了扩大发展的机遇。

2.放缓战略扩张速度

根据苏宁公布的数据,2018年上半年开业732家苏宁小店,至2018年12月31日这一数字已超过4100家。苏宁计划在2019年开出15000家门店,到2020年,线下门店要突破20000家。但在苏宁小店数量极速增长的同时,其亏损数额也在增长。2018年10月14日,苏宁易购发布的公告显示,苏宁小店2018年1月至7月营收1.43亿元,亏损2.96亿元,债务达6.53亿元。公告对于亏损原因也给出了解释,苏宁小店自今年起加快了店面开设速度,由于店面经营期较短,处于培育期。与此同时,苏宁小店在店面标准、组织人员、店面开发储备、经营推广以及商品供应链建设等方面做了较多的前期投入,阶段性地带来苏宁小店公司经营亏损。因此,苏宁易购在持续扩张门店的同时,也应该着力建设打造苏宁小店以及线下商城的经营,提升因前期扩张需求中导致的小店人员、店面储备、经营推广等问题。

3.提升零售云创收比例

零售云是基于苏宁供应链、物流、金融、科技等零售底层架构开发的商业模式,通过开放加盟,输出苏宁丰富的产品供应链和成熟的零售运营经验。零售云借助IT工具为门店合作伙伴高效赋能:零售云管家协助门店老板数字化运营管理门店;零售云店员帮助门店店员开单、培训、分享活动;零售云商城协助合作伙伴进行互联网采购;零售云货架协助门店虚拟出样、进行商品信息展示;零售云店铺协助门店进行社群营销,激活私域流量,同时解决门店的获客引流等问题。2019年上半年苏宁零售业务毛利率为18.57%,较2018年上半年增加3.2个百分点。可以预见的是,2020年其零售业务的毛利率大概率会继续提升,加上经营效率的提升,将会释放可观的利润。2019年开始,苏宁零售服务商转型战略逐步明朗,零售云的战略地位显著提升。截至2019年9月末,苏宁易购零售云门店总数5587家,其中直营店1456家、加盟店4131家。苏宁公司可向加盟商收取加盟费、品牌及技术服务费收入改善当前投资亏损的局面,同时苏宁也应在公司的发展初期鼓励大家加盟,在费用政策和物流政策上给予支持,提升零售云业务创收比例。苏宁在零售端投入的巨大财力,让苏宁未来商业模式逐渐趋于成熟,加上2019年上半年,苏宁的开放平台交易规模达324.5亿元。未来即便以一定比例收取佣金,将会是一笔可观的收入。因此,苏宁对于未来提升投资收益可从提升零售云业务开始,改善当前的亏损局面,根据苏宁2019年中报计算,苏宁其他业务收入(主要是连锁服务费和其他收入)为24.04亿元,这部分收入的毛利率高达88%,一旦零售云和苏宁物流收入成规模,将为苏宁创造可观利润。

五、结论

本文对苏宁易购现金流管理现状中的经营活动、投资活动、筹资活动进行具体的分析,从当前苏宁易购现金流的数据分析中发现苏宁易购运营过程中存在的问题,探究苏宁易购在盈利过程中的优势和劣势,在一定程度上可以对电子零售行业提供借鉴和思考。新冠疫情的影响下,很多零售行业受到了影响,对于苏宁易购来说,其在2019年投资建立的物流体系已经在疫情期间发挥作用,很多人选择了苏宁易购进行家电购入,苏宁在线上的销售也逐渐走上正轨,从苏宁易购2020年第一季度的现金流量的数据分析来看,苏宁易购当前的盈利能力还是相对稳定,但是经营能力不容乐观,从零售行业整体来说,苏宁应该从市场和资本两方面调整投资力度,增加企业的利润,实现可持续盈利。

参考文献:

[1]李曼钰.O2O电子商务企业盈利模式研究——以苏宁易购为例[J].现代商贸工业,2020(36).

[2]陈良勇.快消品“云仓+供应链整合”新盈利模式研究[J].商业经济研究,2019(91).

[3]胡小艺.基于财务战略管理的企业盈利模式的思考[J].会计师,2019(45).

[4]顾楚.苏宁云商的盈利模式研究[D].江苏科技大学,2018.

[5]刘海玲.苏宁云商的盈利模式研究[D].沈阳工业大学,2017.

[6]顾美娟,丁丽萍,仇洁.网络市场分析——苏宁易购[DB]豆丁网,2018.

[7]张文.电子商務企业盈利模式研究——以苏宁易购为例[D].湖北经济学院,2019(36).

[8]吴冰,余国新.基于现金流分析JH公司财务状况[J].新疆农业大学经济与贸易学院,2019(33).

[9]谭俊波.基于价值链的苏宁易购现金流管理研究[D].湖南科技大学,2018.10]宗炜玥.零售企业战略调整对企业绩效的影响——以苏宁易购为例[D].东华大学,2019.

[11]http://vip.stock.finance.sina.com.cn/corp/go.php/vFD_CashFlow /stockid/002024/ctrl/part/displaytype/4.phtml.

[12]Dvo?áková,Kronych,Malá.Cash Flow Management as a Tool for Corporate Processes Optimization[J].Smart Science,2018(330).