上海原油期货与布伦特原油期货价格相关性分析

2020-07-14段若麟杨茹

段若麟 杨茹

摘要:本文对上海原油期货与布伦特原油期货价格序列建立VAR模型,通过相关系数分析、格兰杰因果检验、脉冲响应以及方差分解方法进行研究。实证结果表明,布伦特原油期货价格对于上海原油期货价格具有单方面的显著影響。

关键词:上海原油期货价格;布伦特原油期货价格;VAR模型;格兰杰因果检验;脉冲响应;方差分解

一、引言

原油作为当今社会最主要的能源和化工业原材料,对于一个国家的工业具有不可替代的作用,是“工业的血液”。国际原油期货种类繁多且具有不同的计价货币,而其中,北海布伦特轻质原油(Brent oil)是最具指标性的原油,在远期、期货以及现货市场被广泛接受,全球65%以上的实货原油挂靠布伦特体系定价。

随着“一带一路”倡议的不断推进,中国在世界尤其是亚洲地区的国际影响不断提升,建立一个以人民币作为计价工具,允许国内外企业共同参与,能够成为亚洲原油基础定价标准的原油期货市场成为广泛共识。2018年3月26日,原油期货在中国上海国际能源交易中心正式上市。截至2019年,上海原油期货成交金额累计达56.6万亿元,成交量累计达1.2亿手,成为仅次WTI和布伦特的第三个重要的原油期货平台。

原油作为最重要的大宗商品,除了本身的商品属性外还有很强的金融属性,国际政治博弈、地缘局势变化等因素往往会引起原油价格的大幅波动。2020年以来,由于俄罗斯和沙特阿拉伯等产油大国为了抢占有限的市场份额开展价格战,加之疫情对全球石油需求的抑制,导致国际油价暴跌。在这样的背景下,研究上海原油期货与布伦特原油期货价格的相关性,对于了解期货价格波动原因,降低国际油价波动带来的负面冲击,稳定期货市场的发展具有重要意义。

二、国内外原油期货价格波动现状

2018年4月以来,国际原油市场经历了两次大幅下跌。以布伦特原油收盘价作为国际原油期货价格的代表指标,检验其与上海原油期货价格的相关性(表1)并构建国内外原油期货价格走势图(图1)。两变量相关系数为0.8897.,存在着的正相关关系。图1显示,国内外原油期货价格的走势基本相同,具有高度联动性。

2018年4月~2018年9月,由于经济向好,世界石油需求上升外加伊朗局势动荡,国内外原油期货价格呈现波动上升趋势。2018年10月~2019年2月,OPEC组织以及俄罗斯等产油国的增产使得国际原油供给上升导致原油期货价格出现大幅下跌,2019年3月~2020年2月,原油期货价格相对稳定。2020年3月后,国内外原油期货价格均出现断崖式下跌。主要原因在于全球新冠肺炎疫情导致经济动荡以及OPEC与俄罗斯的原油减产协议协商失败,沙特阿拉伯等产油国降低石油价格进行的价格战。

三、模型构建

向量自回归模型(Vector auto-regression)是由美国宏观计量经济学家克里斯托弗·西姆斯提出的,用于描述变量之间因果关系和动态联系的计量模型。其具体数学表达就是将由时间序列变量构成的n×1维向量表达为:

四、实证研究结果及分析

1.数据平稳性检验

构建VAR模型的前提条件要求时间序列具有平稳性。对原始数据取对数后进行一阶差分。经过ADF单位根检验,原始数据不具有平稳性但处理后数据t统计量小于1%置信水平下的临界值,p值近似为0,序列平稳。

2.VAR模型滞后阶数的选择

构建VAR模型中的最大滞后阶数p的选择对于模型具有重要影响。利用赤池信息准则,施瓦茨信息准则,H-Q信息准则及最大似然比(LR)选择最优滞后阶数,结果如表2所示。依据“多数原则”,选择滞后期为7期的VAR模型。

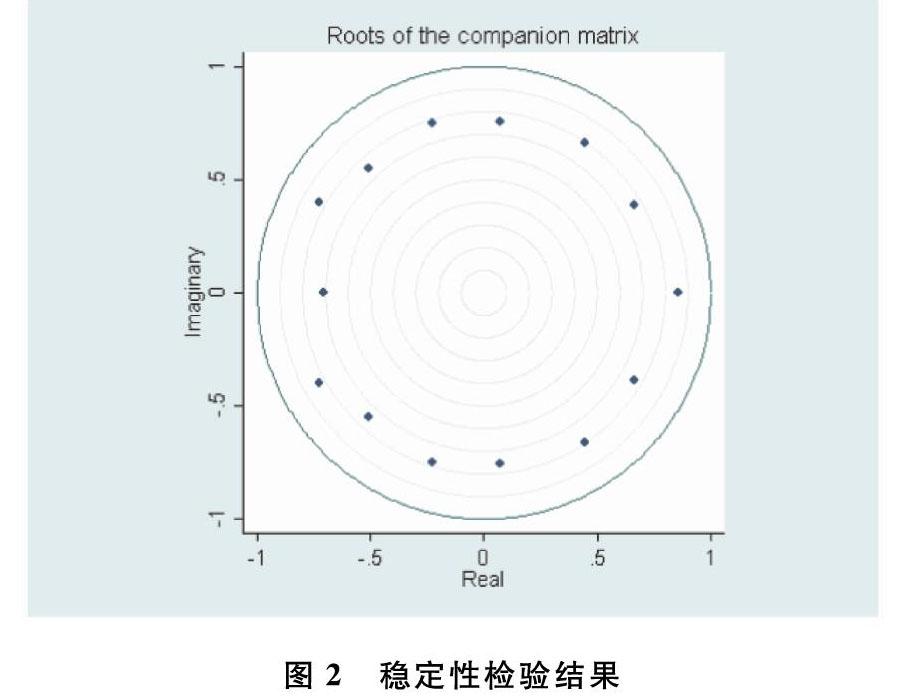

3.模型的估计及稳定性检验

选择滞后期为7期,建立两变量间的VAR模型。估计结果如下:

由回归结果可以发现,dlnb对于dlns的回归系数总和为0.801,正系数绝对值之和为0.837,说明布伦特原油期货价格对于上海原油期货价格具有显著的正向影响。同样的,各滞后期的dlns对dlnb回归系数的总和为0.073,正系数绝对值之和为0.287,说明上海原油期货价格的变动对于布伦特原油期货价格有一定的正向影响,但影响程度较小。

VAR模型稳定性要求其特征根(λ)小于1即特征根落在单位圆范围内。稳定性检验的结果如图2所示,所有特征根均分布于单位圆内部,模型具有稳定性。

4.格兰杰因果关系检验

通过格兰杰因果关系检验可以分析变量间是否存在格兰杰因果关系。检验结果如表3所示。结果显示,dlnb是dlns的格兰杰原因。但在10%的置信水平下,dlns不是dlnb的格兰杰原因。

5.脉冲响应分析

脉冲响应分析指对于线性系统中的变量施加脉冲信号,观察各变量受到冲击后的响应程度与变化趋势,从而了解系统间各变量的动态关系。脉冲响应分析结果如图3所示。dlns对于dlnb受到一个标准差脉冲信号冲击的响应,在一个周期后达到最大,dlnb每上升1个百分点将使得dlns上升0.5个百分点。在第二个周期后,dlns的响应程度迅速衰退至0,说明上海原油期货价格受到布伦特原油期货价格的冲击后会有同向变化趋势,但受影响时间较短,其均衡价格具有稳定性。dlnb对于dlns受到一个标准差脉冲信号冲击后的响应程度很小,始终在0值附近波动。

dlns对于自身价格冲击在第一个周期具有较强的负向响应,之后迅速衰减,但在0附近长时间正负交替波动。类似的,dlnb对于自身价格冲击在第一周期有较强负向响应,但之后迅速趋于平稳。说明上海原油期货价格与布伦特原油期货价格对于自身价格冲击响应程度较小,但影响时间较长,价格具有记忆性。

图3 脉冲响应分析结果

6.方差分解分析

方差分解是将变量的预测方差分解为各个变量相对应的方差,从而分析影响内生变量的结构冲击的贡献度,进而了解变量间的动态结构。方差分析结果如表4所示。

dlns的方差分解结果表明,第一周期dlns的预测标准差完全由其自身的误差导致,从第二个周期开始,dlns的方差分解结果基本稳定,这与脉冲响应分析的结果相一致。来自布伦特原油期货价格的新息占上海原油期货价格预测标准误的40%左右,而来自其自身的新息占预测标准误60%左右,说明长期来看上海原油期货价格变动受到其自身与布伦特原油两者的共同影响。

dlnb的方差分解结果表明,各周期结果基本稳定,来自上海原油期货价格的新息占布伦特原油期货价格预测标准误的19%左右,而来自其自身的新息占预测标准误81%左右,说明布伦特原油期货价格的波动主要受到自身的影响,上海原油期货价格对其影响有限。

五、结论

利用上海原油期货收盘价序列与布伦特原油收盘价序列构建滞后期为7的VAR模型,以格兰杰因果关系检验,脉冲响应分析与方差分解分析为主要方法,得到以下结论:

从相关系数角度分析,上海原油期货价格与布伦特原油期货价格走势相近,两者高度相关。

从格兰杰因果关系检验结果分析,布伦特原油期货价格变动单方向引起上海原油期貨价格变动。

从脉冲响应与方差分解结果分析,上海原油期货价格的变动是其自身价格变动与布伦特原油期货价格变动的共同结果,其中,布伦特原油期货价格变动的贡献率在40%左右,但受到影响的时间较短。布伦特原油期货价格变动主要受到其自身价格变动的影响,上海原油期货价格变动的影响有限。其主要原因可能是:布伦特原油期货价格体系作为国际原油市场成熟度最高的价格体系,对于世界原油价格起到决定性作用。而上海原油期货在2018年挂牌成立,期货品种、交易者参与度、影响力范围有限,目前其作用在于为市场参与者提供一定的主动避险方式,价格发现功能的作用程度与范围有限。

参考文献:

[1]韩靖雪.中外石油期货价格与我国原油现货价格间联动关系的研究[D].上海外国语大学,2018.

[2]吕龙.中国与国际原油市场价格相依性、风险溢出与资产组合研究[D].华中科技大学,2019.

[3]李文星.国际原油价格对国内原油价格的非线性冲击及其政策启示:基于STR模型的实证研究[J].税务与经济,2017,(04):42~49.

[4]陈瑾.国内外原油期货价格与我国原油现货价格关系研究[D].山东大学,2019.

[5]任建斌.国内外原油期货价格联动关系比较分析[J].中国经贸导刊(中),2020,(01):57~58.

[6]于舒也.国内外原油期货市场价格联动效应分析[D].上海外国语大学,2019.

作者简介:1.段若麟,中国海洋大学硕士研究生;研究方向:金融学。

2.杨茹,中国海洋大学硕士研究生;研究方向:金融机构与政策。