居民财富结构、影响因素与优化研究

2020-06-19喻晓平

喻晓平

(山东工商学院金融学院,山东烟台 264005)

一、居民财富结构变化

(一)房产成为居民财富的主体

改革开放以来中国经济的快速发展与房地产市场的繁荣与发展密切相关。在中国工业化发展进程中,投资尤其是房地产投资成为经济增长的主要驱动力。房地产市场的繁荣与发展也成为居民财富快速增长的推动力,房产成为居民财富的重要载体。家庭住房财富快速增长,一方面体现为家庭拥有住房数量的增长,据2018年《中国家庭金融调查报告》显示,房产占家庭总资产的比例高达80%。另一方面体现为在宽松货币政策的刺激下,房地产价格出现几轮快速的上涨。进入2017年以来,为了严格贯彻党中央提出的“房住不炒”,“坚决遏制房价上涨”的总要求,国家相关部门出台了一系列限购、限售、限价、限贷政策, 有效抑制了房地产价格的过快上涨,房产在居民总财富中的比重有所下降,而金融资产在居民财富中配置的比例呈现上升趋势。

(二)金融资产结构趋于合理

随着中国经济的快速发展,居民的收入水平有了大幅度的提高,居民财富中金融资产种类和结构出现了一些新变化。

1.居民金融资产种类出现多元化趋势

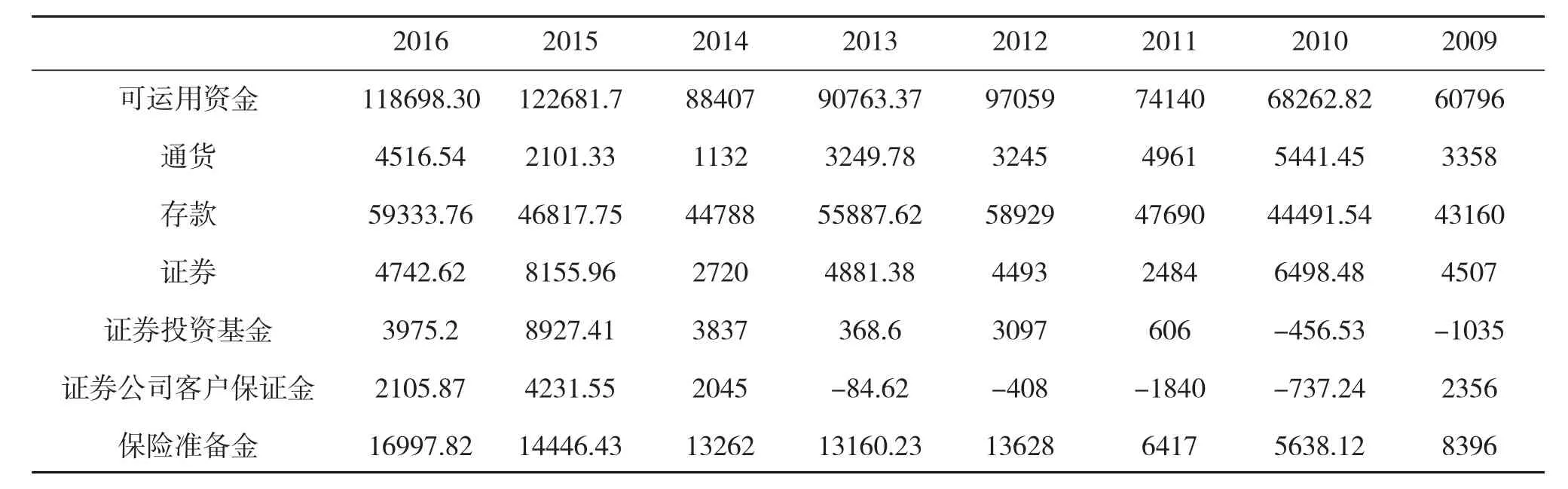

表1 居民金融资产构成 单位:亿元

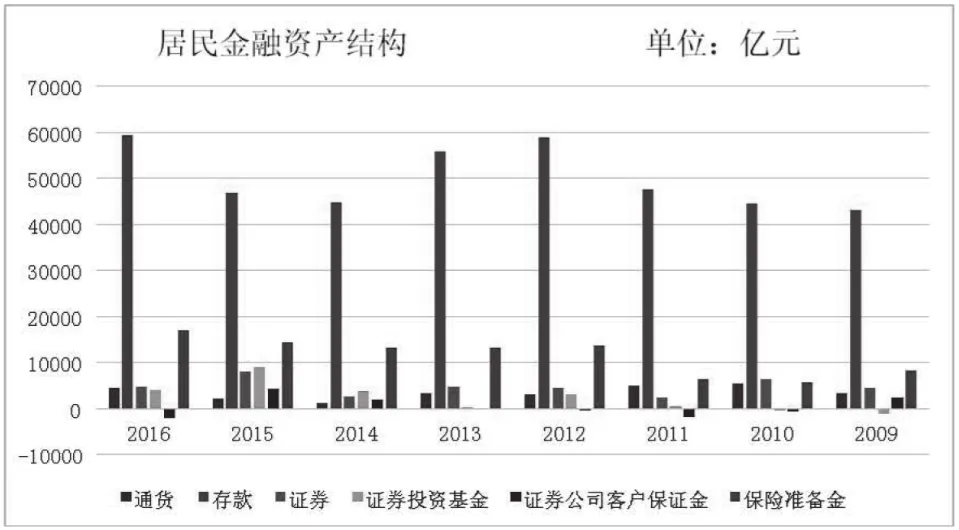

图1 居民金融资产结构构成

中国经济金融化程度的加深、金融业的改革开放的不断推进,金融市场上金融产品创新不断涌现,为居民资产配置提供了极为丰富的选择。居民的金融资产除了传统的现金、存款以外,证券、基金、保险、银行理财、黄金、外汇等金融产品的持有量也在逐年增加。如表1所示,居民的金融资产中,存款一直占有较高的比重,其次是保险、证券、基金等金融产品。而随着互联网金融的发展,大量依托互联网的金融产品出现在居民的资产配置中,居民的金融资产种类呈现多元化趋势。

2.居民金融资产结构日益优化

20世纪90年代初,居民的收入水平不高,金融发展水平较低,存款成为居民财富的主要组成部分。2012年以来,居民收入水平有了很大提高,同时随着互联网金融、影子银行的出现,金融与科技的日益融合,居民持有的金融资产规模日益扩大、金融资产结构也发生了很大的变化。居民金融资产配置的选择与金融市场的变化密切相关。如图1所示,2009年前后,受美国次债危机的影响,全球资本市场出现较大幅度的下跌,居民金融资产中,存款保持较高的比重,而证券、基金等与资本市场相关的金融产品占比较低。而与之形成鲜明对比的是,2014—2015年,中国股票市场在资金推动下出现了较大幅度的上涨,居民金融资产中证券、基金等与资本市场相关的金融产品占比明显增加。据估算,截至2018年年底,中国居民总资产规模达到了465万亿元,其中金融资产规模约占30%。在金融资产中,存款所占的比重最高,其次是保险和银行理财产品。

(三)中高净值人群大幅增加

改革开放40多年来,无数个商业传奇在中国上演,也造就了大量中高净值人群,居民的财富积累也出现爆发式增长。2019年6月5日,招商银行、贝恩公司在深圳联合发布《2019中国私人财富报告》显示,2018年,中国个人持有的可投资资产总体规模达190万亿元,2016年-2018年均复合增长率为7%。2018年末,中国的高净值人群(定义为可投资资产1000万元人民币以上)数量达到197万人,与2016年相比增加了约40万人,其中超高净值人群(定义为可投资资产1亿元民币以上)规模约17万人,可投资资产5000万以上人群规模约32万人。

二、居民财富结构影响因素分析

(一)收入水平

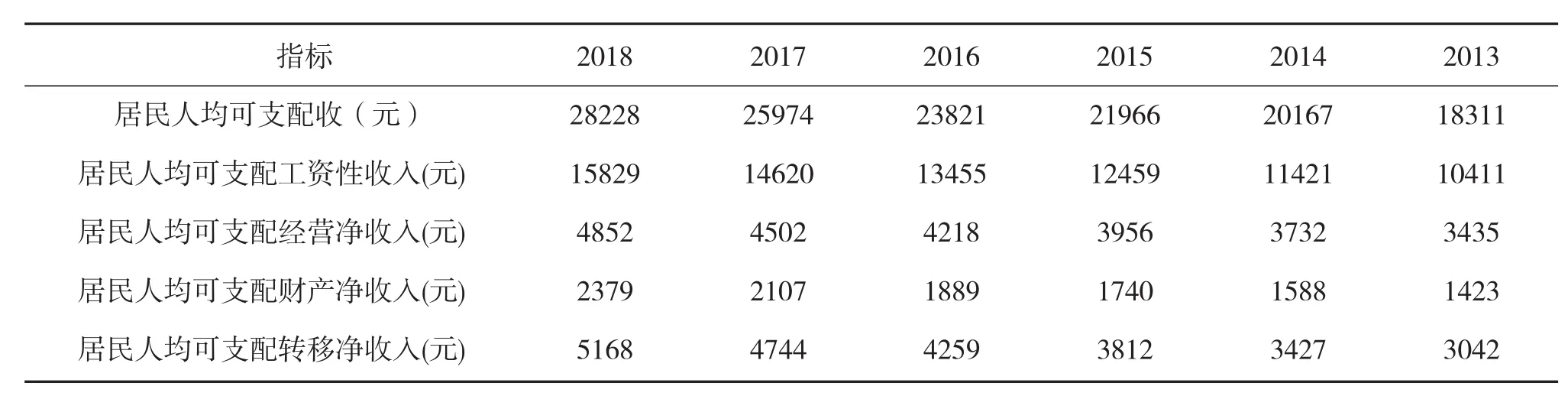

凯恩斯的货币需求理论认为,人们的货币需求包括预防性需求、交易性需求和投机性需求,而投机性货币需求取决于人们的收入水平和利率水平等因素。因而,收入水平对于居民的财富结构会产生一定的影响。一般来说,收入水平越高,风险承受能力越强,投资的意愿也就越强烈,对于高风险资产配置比例越高。党的十八大报告中提出“多渠道增加居民财产性收入”,这就意味着鼓励居民进行金融产品投资、实业投资和租赁业务,以增加收入水平。反过来,收入水平的提高,进一步提高了居民对于各类金融资产的配置比例。从表2可以看出,我国居民的收入主要来源于工资性收入、经营净收入、财产净收入和转移净收入,其中工资性收入占比最高,其对于居民财富结构影响较大,而财产净收入体现了居民财富结构变化,2013年以来,我国居民财产性收入处于稳定增长的态势,说明居民金融资产配置比例在提高。

表2 我国居民收入结构

(二)风险偏好

根据风险偏好不同,投资者分为风险规避者、风险中性者和风险爱好者三种类型。风险偏好不同的投资者,其选择的资产种类不一样。风险规避者,偏向于保守,追求资产的保值,倾向于选择存款、货币基金、国债等低风险资产。风险中性者,追求稳健,偏向风险与收益的平衡,倾向于选择债券、中短期理财产品。风险偏好者,投资比较激进,热衷于在高风险中获取较高的收益,倾向配置股票、外汇、数字货币等高收益资产。

(三)金融专业知识

金融产品的消费者对于金融产品的认知程度是决定其是否消费的重要因素,而对于金融产品的认知程度又取决于消费者对于金融知识的掌握程度。金融知识的掌握,有利于投资者收集充分的信息,从而为投资决策提供依据,降低投资成本。显然,金融知识水平的提高,有利于金融消费者选择更多的金融产品,而不是仅仅局限于储蓄。金融知识水平越高的投资者,投资能力越强,越倾向于配置风险程度越高的金融资产。

(四)金融市场发达程度

金融市场规模、金融产品丰富程度、金融制度健全程度、金融市场交易活跃程度等是衡量一国金融市场发达程度的重要因素。一个高度发达、健康运行的金融市场能为投资者创造一个公平、公正、公开的投资环境,有利于投资者构建一个有效的投资组合,更好地优化自身的资产配置。改革开放以来,我国逐步建立了多层次的资本市场,包含场内市场和场外市场两部分,场内市场包含主板、中小板和创业板,场外市场包括全国中小企业股份转让系统(新三板)、区域性股权交易市场(新四板)、券商柜台交易市场(包括天使投资、风险投资、股权众筹等股权投资市场)(新五板)。多层次资本市场的建设,为投资者提供了多样化的金融产品。

三、居民资产配置面临的困境

近年来,随着居民收入水平的提高,居民理财意识明显上升,居民对于金融产品的投资愈发强烈。与此同时,我国的金融业也在改革与发展中不断走向成熟,为居民资产配置创造了良好的条件。但是,由于各种原因,在金融供给与居民投资需求之间仍然存在一些突出的矛盾和问题,有待进一步化解。

(一)经济、金融环境的不确定性增加,加大了居民资产配置风险

金融危机以来,国内外经济环境变得异常复杂多变。一方面,国际上逆全球化、贸易保护主义有所抬头,尤其是中美贸易摩擦的不断升级,使得国际金融市场一直处在动荡不安之中;另一方面,中国经济面临增速换挡和经济结构调整的双重压力,经济下行压力增大,风险释放不可避免。因此,我国居民将会面对更加复杂的投资环境和情绪的扰动,苍穹之下,我们无处躲藏,这将给居民的资产配置带来巨大挑战。

(二)金融领域各种乱象,影响居民投资信心

近年来,随着大量金融创新的涌现和金融监管的相对滞后,在金融领域出现了一些非法金融机构、非法金融活动和金融机构的非理性经营活动等金融乱象,严重影响了金融系统的稳定,也打击了投资者的信心。

首先,在理财市场上,存在违规代销、误导销售、刚性兑付、承诺保本、信息不透明等问题,造成理财市场各种纠纷、非法集资案例频发,严重损害了金融机构的声誉,也挫伤了投资者的信心。

其次,2018年以来,以P2P为代表的大量网贷机构出现集中跑路、爆雷和失联,给广大投资人造成巨大损失。这些所谓的网贷机构,打着互联网金融的旗号,以高收益为诱饵进行非法集资活动,一旦风险暴露,就选择跑路,严重破坏了互联网金融生态,偏离了互联网金融的初衷。

第三,一些民间融机构在没有金融牌照的情况下,打着贷款公司、投资公司、理财公司的名义开展非法金融活动。他们雇佣年轻人通过电话、发传单、网上销售等方式诱骗投资者购买他们虚假的理财产品,用后来者的资金支付先前投资者的本息,一旦资金链断裂,就关门跑路。

以上这些金融乱象,严重破坏了金融生态环境,扰乱了正常的金融秩序,打击了投资人的信心,加大了金融体系风险。

(三)居民金融需求与金融供给不匹配

随着大量的80后、90后进入社会并日益成为金融需求的主体,居民金融需求结构发生了很大变化。一方面,居民的金融需求从满足流动性、交易性需求逐步转向追求资产的高收益性,因而更倾向于配置高收益的资产。另一方面,居民的金融需求呈现多样化特点,金融需求层次性也日益明显。然而,从金融供给来看,传统金融机构金融产品同质化,服务层次单一,银行理财市场不规范。互联网金融遭遇巨大危机,违法违规案例频发,金融资源供给严重匮乏,远远不能满足居民多样化、个性化的金融需求。

四、居民财富结构优化

居民财富结构合理性受到各种因素的影响,它不仅仅取决于家庭的微观经济行为,也受到国家相关政策、经济金融环境等诸多因素的影响,因此,居民财富结构的优化需要居民、金融服务机构、监管部门等各方的共同努力。

(一)完善信用体系,优化投资环境

信用是金融赖以生存和发展的基础,没有信用就不可能有金融的发展。培育诚信观念,优化信用环境,创造一个公平、公正、公开的投资环境,必须加强信用体系建设,不断改进和完善社会信用管理。信用体系建设包括信用立法、信用观念普及、信用管理社会化、征信业务规范化、信息服务商业化等方面。

(二)平衡金融创新与金融监管的关系

金融的发展过程实际上是监管——创新——再监管——再创新……的不断博弈的过程,但过度的监管和过度的创新都不利于金融业的发展。随着互联网的发展和科技与金融的日益融合,金融创新出现了加速趋势,这时,金融监管不能一味地抑制金融创新,而是充分利用科技手段跟上金融创新的步伐,为金融创新保驾护航,同时又能很好防止金融风险的发生。另外,监管政策不能忽强忽弱,忽严忽松,而要保持一致性,强调监管的有效性,给市场创造一个良好的发展空间。

(三)深化金融供给侧改革

一直以来,居民投资需求与优质金融产品和服务供给存在严重不平衡。解决金融需求与金融供给之间的不平衡,需要不断深化金融供给侧改革。金融机构应充分利用以大数据、人工智能、云计算、区块链为代表的金融科技手段,准确把握居民多样化的金融需求,推出特色化、差异化甚至定制化的金融产品,提供精准金融服务。

(四)深化收入分配制度改革

居民收入水平是影响居民投资需求的重要因素,只有不断提高居民的收入水平,才能提高居民参与金融投资的意愿。政府采取多种手段,深化收入分配制度改革,调节居民的收入结构,解决日益增加的贫富差距,使得更多的居民拥有更多的闲置资金进行适当的金融投资。