海外并购溢价受外部代理人影响因素的实证研究

2020-06-19魏宸

魏 宸

(新疆财经大学,新疆乌鲁木齐 830000)

一、引言

在2008年由美国次级贷款所引发的全球性金融危机中,中国凭借其较低的金融资本市场开放程度及内生投资和消费拉动国内经济增长而抵御住了这次全球性金融危机,自此中国企业的海外并购活动开始频繁出现,伴随并购活动产生的是并购溢价现象,目前对于影响海外并购溢价的因素引起了我国学术界和投资银行业的广泛关注。本文研究投资银行对并购溢价的影响具有很强的现实意义。

二、文献综述

(一)并购溢价的内部影响因素

1.目标公司特征因素

基于并购行为可以改善目标公司经营效率的假设,Palepu(1986)通过实证研究发现,目标公司成为其他公司并购对象的可能性与目标公司目前管理层的经营业绩成逆向关系。Servaes(1991)以目标公司的ROE(净资产回报率)作为对其经营效率的衡量指标,提出若目标公司低效的管理效率已经反映在其股价之中,则众多并购竞争者对于目标公司控制权的争夺会最终使得并购公司所支付的并购溢价与并购前目标公司的盈利能力呈现负向关系。

另外目标公司自身所处行业的特征也会对并购溢价产生影响,Laamanen(2007)通过考量目标公司的研发投入及市场估值等因素,将目标公司划分为一般类公司和技术密集型公司其认为技术密集型公司应具有较高的成长性,相应的市场估值也会更高因此以研发投入及投入增长率和市值—账面价值比作为代表技术密集程度,并考察其对于并购溢价的影响。根据1989—1999年458个涉及100%并购的美国公司为样本,基于目标公司销售额、资产负债率、ROE、并购支付方式等控制变量下,得出并购溢价同研发投入呈正相关,同市值—账面价值比呈负相关。

2.并购公司特征因素

有学者认为在并购过程中并购公司自身的某些特征及并购公司管理层的某些特征均会对并购溢价产生影响。Bargeron(2008)以1980—2005年美国1667起采取现金支付的并购交易案例为样本,研究上市与非上市两类并购公司并购溢价差异及产生溢价差异的决定因素。实证分析后发现上市公司在并购中支付的并购溢价要显著高于非上市公司,并进一步对影响并购溢价差异的因素做出假设和验证。在以目标公司自身特征和交易特征为控制变量的基础上,Bargeron通过比较并购公司管理层持股比例的不同,发现当并购公司与目标公司管理层持股比例均不超过1%时,上市公司与非上市所产生的并购溢价差异达到最大,而当并购公司与目标公司管理层持股比例均超过50%时,上市与非上市公司的并购溢价差异不显著,该研究得出代理成本是产生上市与非上市公司之间并购溢价差异的重要因素。

近代经济问题的研究将许多心理学领域的理论引入到了经济学的范畴,在并购溢价问题的研究上,国外学者Roll(1986)最早于1986年提出并购公司的管理层有时因为对自身决策能力的错误估计或贪慕虚荣而做出非理性的并购决策,在现实中这种心理因素对并购溢价产生的作用甚至超过了并购公司对于目标公司预期收益这一因素。此后,Hayward和Hambrick (1997)又以美国1989年和1992年期间发生的支付价格超过1000万美元的106起并购案例为样本通过实证研究验证并购公司高管的盲目自大行为是否对并购溢价产生影响通过实证分析分析得出过高的并购溢价并不会如管理层预期的那样在未来短期或长期带来收益,因此并购公司所支付的高额并购溢价主要是并购公司管理层的盲目自大所导致的。

(二)并购溢价的外部影响因素

1.敏感性行业及政府干预影响因素

张建红、卫新江和海柯·艾伯斯(2010)以我国1982—2009年1324起海外并购的案例为样本采用logit模型对影响海外并购是否成功的外部影响因素进行了实证研究,研究发现在其他情况相同下,涉及敏感性行业的海外并购成功的可能性更小。孙淑伟(2017)以我国1988—2012年间发生的2389笔海外并购案例为样本通过实证研究得出目标企业处于敏感性行业与并购溢价间呈现正向关系。

2.文化差异因素

国外有学者专门从事不同国家间文化差异的研究,如Hofstede(1980)和Franke(1991)将不同国家间的文化差异分为权利距离(Power Distance)、个人主义(Individualism)、男权主义(Masculinity)、不确定性规避(Uncertainty Avoidance)、长期取向(Long Term Orientation)五个维度。并根据对外资企业不同国籍的员工发出问卷调查来得到每个国家相应维度的得分,因此不同国家之间的文化差异可以根据每个维度间差异的加权平均来计算。Hofstede等每年还会发布最新的维度得分及相应的Hofstede指数。我国学者孙淑伟(2017)在其研究中同样加入文化差异变量并得出并购方与目标方所在国文化存在差异程度对并购溢价有正向效应。

3.并购外部代理人影响因素

目前有学者对外部代理人对并购溢价的影响进行研究,Chahine和Ismail(2009)以美国635起成功的并购交易案例为样本,考察投资银行所收取的咨询费对并购溢价的影响,通过对并购公司与目标公司所支付的咨询费的研究,其得出并购公司支付的咨询费同并购溢价呈负向关系,而目标公司支付的咨询费同并购溢价呈正向关系。并且Chahine和Ismail还验证了投资银行所收取的咨询费与自身服务质量呈正相关。

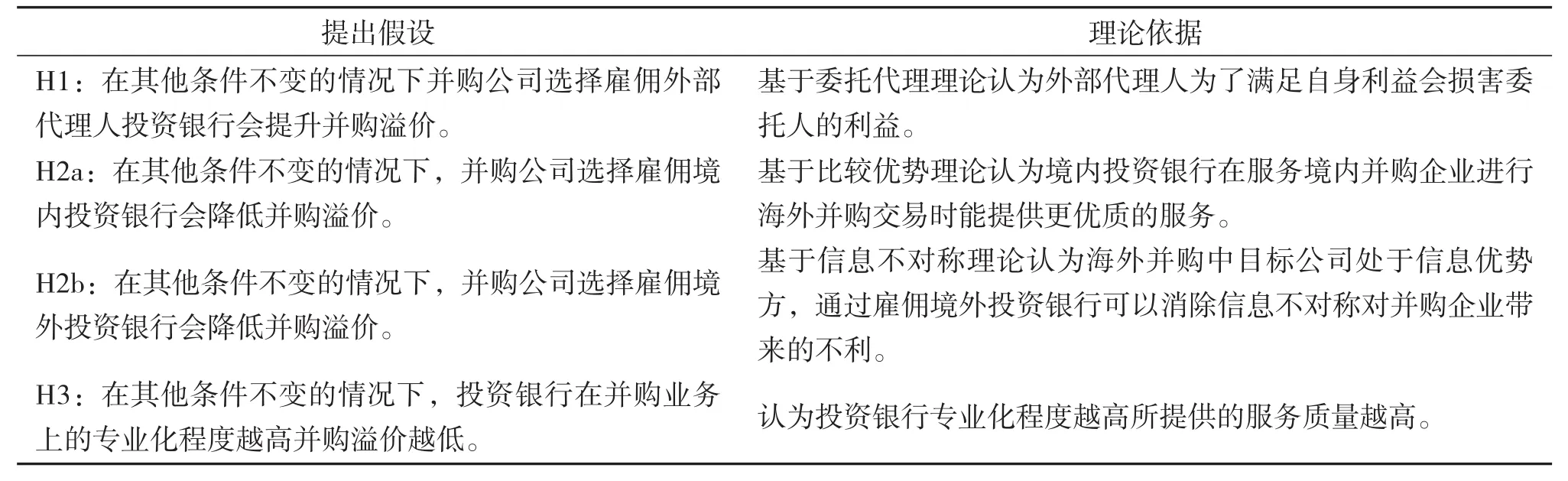

综合上述文献,本文研究投资银行对我国企业海外并购溢价的影响,并从投资银行是否参与、所具有的专业化程度、以及所在国家三个方面考虑其对于海外并购溢价的影响。

三、研究假设

(一)投资银行参与并购交易对并购溢价的影响

投资银行在并购交易中主要利益来源于从并购咨询、协助并购谈判、制定并购实施计划以及后续设计支付方式等服务中收取的佣金,而并购公司在并购中的利益主要取决于是否能以最小的成本获得目标企业的控制权或成功得到预期的目标公司股权和资产,以达到利益最大化。二者之间存在利益不一致的情况,投资银行有时会出于自利的考虑没有做到尽职调研分析的义务,为并购公司提供不适当的并购计划或寻找到非最优的目标公司。

基于以上分析本文提出假设1。

H1:并购公司选择雇佣投资银行会提升并购溢价。

(二)不同所在国投资银行参与并购交易对于并购溢价的影响

H2a:在其他条件不变的情况下,并购公司选择雇佣境内投资银行会降低并购溢价。

H2b:在其他条件不变的情况下,并购公司选择雇佣境外投资银行会降低并购溢价。

(三)投资银行专业化程度对并购溢价的影响

对我国的投资银行并购业务现状分析后,发现目前我国投资银行经营呈现出“浅度投资银行”的特征,企业并购业务较其他三大传统业务证券承销、经纪业务、自营业务而言属于创新型业务且带来的收益也更高,但我国投资银行在这项业务上的市场份额较低,占所有主营业务的比重也较低。由于并购业务所需要的专业化程度较高需要投资银行达到一定规模并具有丰富经验才能提供较为优质的服务,因此本文提出并购交易中投资银行的具有越高的专业化程度对于并购溢价影响会越大并基于以上分析,提出假设3。

H3:在其他条件不变的情况下,投资银行在并购业务上的专业化程度越高并购溢价越低。综合以上内容将本文提出的理论假设归纳在下表中

表格1 研究假设归纳表

四、样本选取及研究设计

(一)样本选取及数据来源

本文研究样本主要来自于Wind数据库中的中国并购数据库以及中国企业数据库,手工收集整理了2014—2018年我国大陆地区上市公司海外并购的相关文件并做了如下筛选。1.选取非金融行业的并购公司。2.选取并购类型为出境并购的并购行为(这里的出境并购包括对中国的香港、澳门和台湾地区的并购行为)。3.为了方便计算并购企业的相关财务数据本文选取在我国沪深交易所上市的境内并购公司,对境外目标公司不做特殊规定。4.为了方便计算并购溢价率这一指标本文选择并购标的为股权及股权加资产的并购案例,另外选取并购股权范围在30%及以上且存在控股权转移的并购案例。5.为方便计算并购溢价本文选取并购交易已经完成的案例并且支付方式选用现金支付。在满足以上筛选条件下,最终得到219起海外并购案例样本。

通过对样本中并购年份以及目标公司所在国的分析我们得到表2代表海外并购的年份以及目标公司所在地区的分布。

表格2 样本描述

(—表2续)

(—表2续)

通过对表2 PanelA中对样本的基本描述我们可以看出我国企业在2014—2015年中的境外并购案例在我国香港地区占比很大,分别能达到19.44%和26.34%,在随后3年中香港的并购比例开始减少而对外国企业的并购数量开始上升,说明在一带一路发展倡议下我国企业走出去的步伐稳步提升。通过对5年数据的基本分析我们可以看出目前我国对美国的并购主要涉及生物医药、软件等领域,澳大利亚主要涉及畜牧乳品、采掘等行业,对德国主要涉及高端制造业,而法国、西班牙、意大利等欧洲国家则涉及奢侈品消费、竞技俱乐部、酒庄等行业。在这里由于篇幅原因未列举具体行业分布,仅对敏感类行业和非敏感类行业的溢价情况进行描述。

通过对表2 Panel B分析我们可以看出敏感性行业在所有并购案例的占比为20.1%,而根据已有分析敏感性行业受到非市场性因素影响较大,根据平均溢价率也可以看出敏感性行业的平均溢价率要远高出非敏感性行业,初步判断我国海外并购溢价中是否涉及敏感性行业成为影响因素之一。

(二)变量设定

1.海外并购溢价(Premium)

参考江乾坤(2015)对于并购溢价率的计算方法

并购溢价率=(并购交易支付额-目标公司评估价值*转让比率)/(目标公司评估价值*转让比率)

2.外部代理人效应(AA、FIB、NIB、PL、IBS)

并购中雇佣独立的外部资产评估机构对于并购溢价的而影响采用虚拟变量AA来表示,当雇佣评估机构时取值为1未雇佣时取值为0。是否雇佣独立的境外财务顾问用虚拟变量FIB来表示雇佣时取值为1未雇佣时取值为0。是否雇佣独立的境内财务顾问用虚拟变量NIB来表示雇佣时取值为1未雇佣时取值为0。以投资银行主营业务中的投行业务的占比PL作为衡量其并购专业化程度的指标来分析其对于并购溢价率的影响。投资银行在并购交易发生当年的总资产规模IBS的自然对数代表其所拥有的资源数量用来衡量一家投资银行在业内的竞争实力,进而分析该因素对于并购溢价率的影响。

3.控制变量(ROE、CEO、AS、HM、Sensind、CD)

除了本文主要主要研究的有关外部代理人影响因素的变量之外,本文还选用了六个控制变量其中包含四个并购溢价的内部影响因素和两个外部影响因素。

在内部因素中ROE代表并购企业的盈利能力以并购公告前一年并购企业的加权净资产收益率(ROE)来衡量。本文借鉴姜付秀等(2009)[20]的研究采取并购公司当年高管薪酬的相对比值(该数值为并购交易发生当年并购公司薪酬最高的前三名高管薪酬之和/所有高管薪酬之和*100%)来衡量高管可能出现盲目自信的程度, AS代表并购公司在并购交易发生当年的总资产,取其自然对数来代表并购公司的规模大小。以虚拟变量HM代表并购目的是否属于横向整合,若属于横向整合则赋值为1,若不是则赋值为0。

本文借鉴胡彦宇等(2011)的研究将资源类行业和通讯类行业定义为敏感性行业,采用Sensind变量代表敏感性行业变量,当属于敏感性行业时赋值为1,不属于时赋值为0。本文采取CD来表示我国与目标公司所在国之间的文化差异,采取Hofstede研究中最新的六维度指标来衡量不同国家间的文化差异程度,有关于文化维度的数据来自于Hofstede指数网站。

(三)模型设定

本文采用OLS回归的方法,建立如下模型

五、实证研究结果

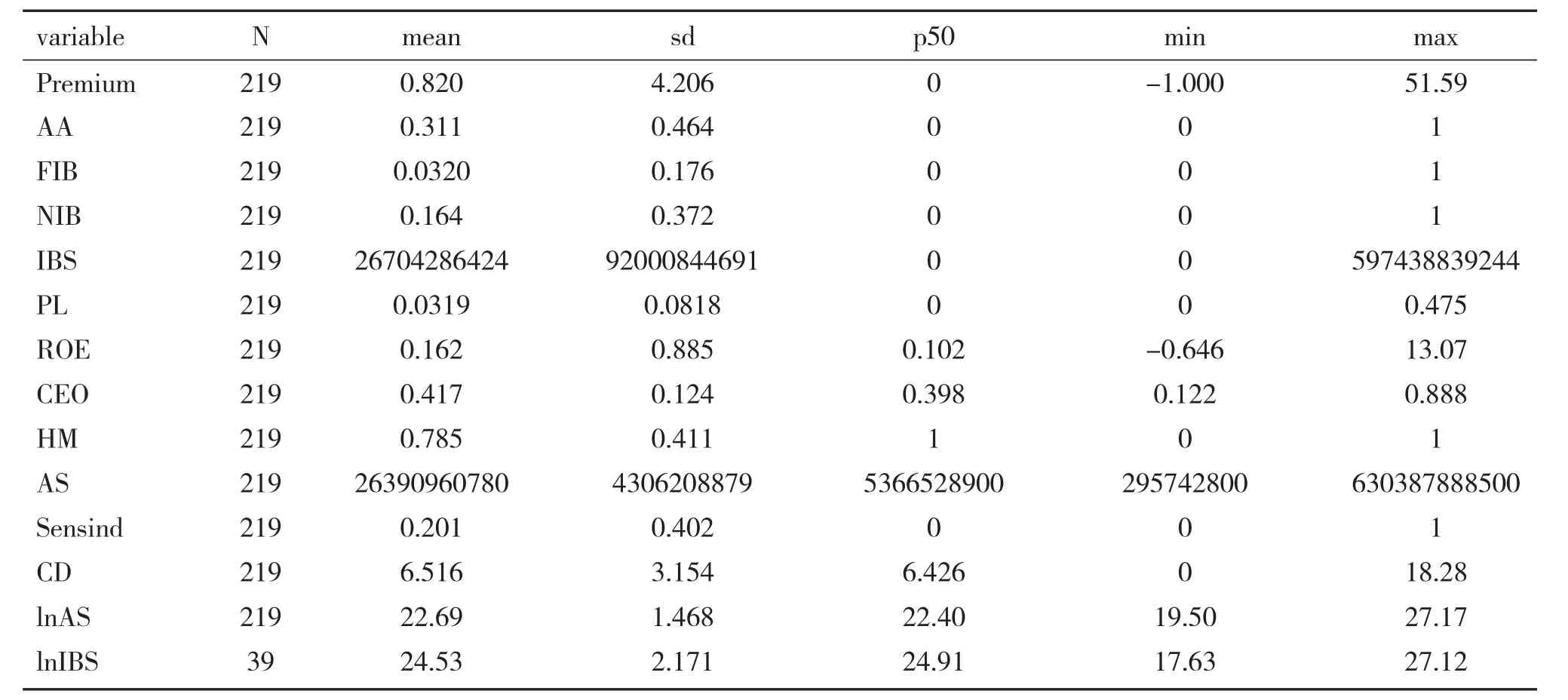

(一)描述性统计

表3报告了主要变量的描述性统计结果,从该表我们可以看出在2014—2018年我国所发生的219起海外并购案例中平均出现的并购溢价率为82%,反应出我国企业在海外并购中所要支付的溢价水平较高,存在并购公司与目标公司之间信息不对称的可能性较大。通过PL的描述性统计我们可以看出目前我国的投资银行专业程度较低,其主营业务中投资银行业务占比平均仅有3.19%。

对AS变量分析后我们可以看出近5年来,我国参与海外并购的上市企业也存在规模不均现象,参与海外并购的企业有资产规模达到上百亿的大型国有企业也有资产规模仅有几亿的中小民营企业。从企业盈利指标ROE可以看出近五年来我国参与海外并购的企业净资产收益率均值为16.2%,中位数为10.2%,说明具有一定成长性的企业会通过海外并购的手段来扩大其品牌在国际上的影响力。

从CEO变量(企业薪酬前三的高管的薪酬占所有高管薪酬的百分比)的描述性统计分析可以得到我国参与海外并购企业的高管相对薪酬水平均值为41.7%,因此认为高管较易存在盲目自信的心理偏差。

表格3 主要变量描述性统计

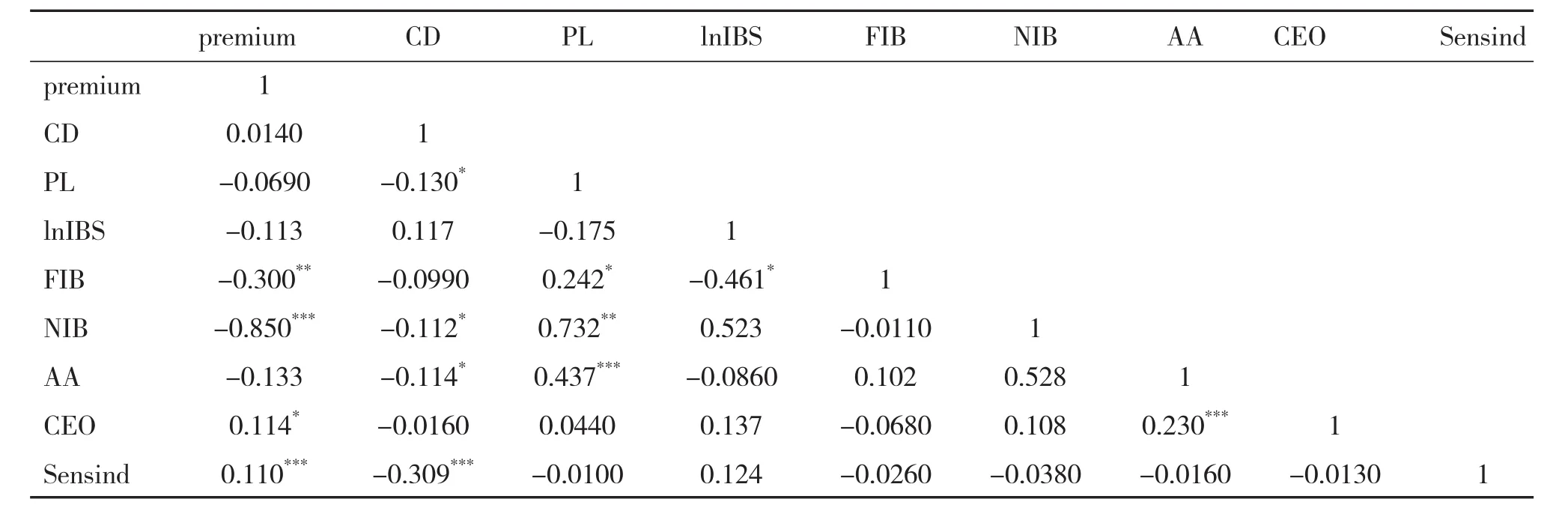

表4为主要变量的相关系数矩阵,从中我们可以看出变量FIB,NIB以及Sensind与被解释变量premium之间具有显著的负相关性,我们可以初步判定拒绝假设1即在其他条件不变的情况下雇佣外部代理人会提升并购溢价水平,而初步验证假设2a和假设2b成立即在其他条件不变的情况下雇佣境内外部代理人和境外外部代理人均会降低并购溢价。而PL和lnIBS变量均与被解释变量不存在显著的相关性,因此初步判定拒绝假设3:即在其他条件不变的情况下投资银行的专业化程度和规模对并购溢价无显著影响。

表格4 主要变量相关系数矩阵

(二)回归结果分析

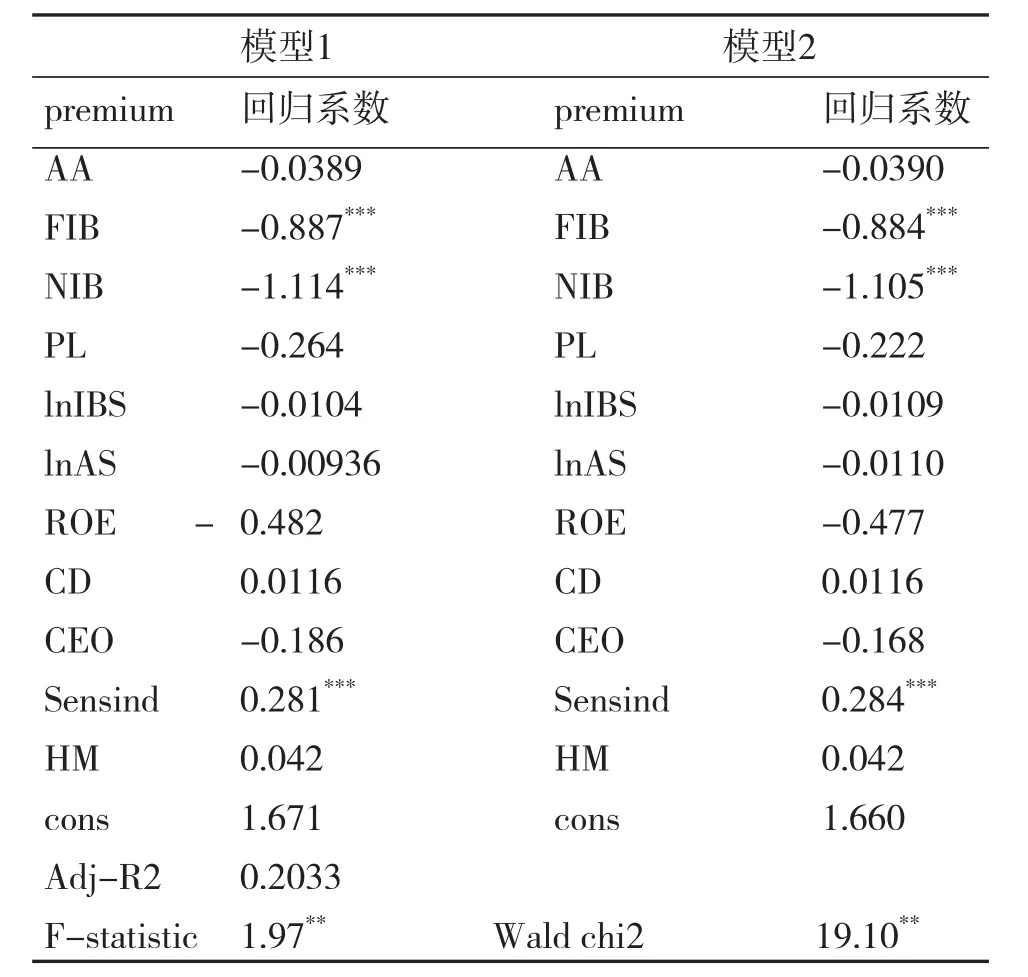

本文考察海外并购中外部代理人的参与是否能对并购溢价产生影响,根据表5模型1的回归结果可以看出NIB和FIB的回归系数均在5%的置信水平下与被解释变量呈现显著负相关关系,认为并购中聘请境内投资银行和境外投资银行均能够有效的降低并购溢价,因此证实了假设2a和假设2b,并且拒绝了假设1提出的雇佣外部代理人会提高并购议价的假设。而且NIB的回归系数要大于FIB的回归系数,因此认为与雇佣境外投资银行相比雇佣境内投资银行对于并购溢价的降低程度更大,支持我国由于金融市场未完全开放而存在的境内投资银行在并购业务上具有比较优势。

但研究结果显示所雇佣的投资银行并购业务占比和投资银行规模并不会显著影响并购溢价,因此假设3被拒绝。分析出现以上结果的可能主要有以下几点:1.认为以投行业务在总业务中的占比来反映投资银行的专业程度并不合适,有的投资银行可能由于规模较大虽然投行业务的相对占比较少但绝对量却很大。 2.由于回归系数中敏感性行业变量的回归系数呈现显著的正相关,因此认为当前我国海外并购中存在较为明显的政府干预行为,因此有时投资银行所发挥的消除信息不对称的效应减弱。这一观点也同样可以作为解释并购企业盈利能力和高管过度自信偏差等内部影响因素为何没有对并购溢价产生影响的原因。

表格 5多元回归结果

(三)稳健性检验

本文对回归模型进行多重共线性的检验,采用方差膨胀因子(VIF)分析。结果显示主要变量的VIF值均小于10,根据经验可以认为变量间不存在多重共线性。

六、结论与启示

研究表明:1.并购中有境内投资银行作为财务顾问参与并购会降低并购溢价。2.并购中有境外投资银行作为财务顾问同样会降低并购溢价。3.与境外投资银行相比我国境内投资银行显示出作为我国并购公司的财务顾问的比较优势能够比境外代理人更加显著的降低并购溢价。4.没有研究结果证明投资银行的投行业务占比及投行规模会显著影响海外并购溢价。5.我国海外并购案例中涉及敏感性行业的并购交易会带来更高的并购溢价。

本文提出以下几点启示:1.针对于境内投资银行,首先在我国金融市场开放度不断扩大的基础上未来会有越来越多的境外投资银行可以直接在国内设立分支机构,但那时可能会减弱目前境内投资银行所具有的比较优势,而出现竞争加剧的现象。因此我国投资银行也应该趋向于更加专业化的方向发展,采取行业整合减少内部竞争加强经营效率。2.针对于企业提出,中国企业走出去应该秉持盈率水平高产品质量好的企业率先走出国门,将自身品牌推广至国际市场,另外要支持对于国外高新技术企业的并购,适当限制一些对于国内经济转型贡献度低,对于国内高质量经济增长贡献度低的行业并购行为。