投资者视角下可转换债券价值偏离的影响因素研究

2020-06-19殷诗悦

王 康 殷诗悦

(江西农业大学经济管理学院,江西南昌 330045)

一、前言

2017年9月实施的可转换公司债券(以下简称可转债)申购新规激活了可转债市场,使得可转债的发行规模显著扩大,同时发行可转债的上市公司数量也明显增加。截至2019年8月末,已发行的可转债规模达到了1607.05亿元,超过2019年同期IPO募集资金,是2018年全年可转债发行规模的2倍。通过观察发现可转债市场上普遍出现溢价的情况,这种价值偏离情况可谓十分有趣,可转债作为投资者青睐的投资产品和上市公司重要的筹融资方式,对其价值偏离的研究对于学术界和现实市场都具有很重要的研究意义。

可转债作为一种混合金融衍生产品,其结构组成部分较为繁复,既融合了债券、股票和期权三者的特点,又设定了赎回条款、回售条款和转股条款,导致确定可转债的价值具备一定的难度,致使可转债定价准确性难以保证,易出现套利的情况。可转债定价值是可转债定价与投资分析的关键,是可转债相关研究中重点研究对象。通过寻找影响可转债价值偏离的影响因素,在某种程度上也能够更加有效地保护投资者的利益,同时也为政府等相关部门完善相关政策法规起到了一定的促进作用。

二、文献综述

目前,关于我国学术界对于可转债的相关研究不足,当前的研究主要是关于选择何种模型可以使可转债定价更为准确,缺乏针对可转债价值影响因素的深度剖析研究。陈飞跃(2018)通过假设利率满足Vasicek模型和标的股票的价格遵循分数布朗运动的条件下,建立了分离交易的可转换公司债券的定价模型并推导出定价公式,得出的结论为该定价模型是合理的。[1]可转债最初以公司价值作为其定价方式,逐步发展到现阶段的基于股价变动规律的定价方式,而股价实际上反映的仍旧是公司价值。定价模型有B-S模型、二叉树、三叉树以及蒙特卡洛模拟等。转债的价值主要是通过可转债的定价来体现,而可转债的价值又包括了公司债券的价值和可转债包含的期权价值,[2]可转债本身的期权价值就很难测算,即使测算出来也只是可转债的理论价值。以往的可转债定价研究主要是站在发行者的角度运用定价模型确定可转债价值然后进行定价,鲍继业、张恒(2013)就指出可转换债券发行公司与持有者之间是零和博弈,[3]因此出现定价不准确的现象。随着投资者不断进入可转债市场,可转债的价值受到投资者的影响逐渐增强。张新宇(2016)研究发现投资者群体差异、流动性差异、公司经营状况等因素均会对可转债价值偏离造成影响。[4]从大股东投资者、机构投资者和普通投资者三个方面研究投资者对可转债理论价值与公允价值偏离的影响,去分析寻找可转债价值偏离的影响因素具有重要的研究意义,同时为进一步研究定价模型提供参考。

三、理论机理

可转债在其发行过程中具备配售环节,尤其是大股东和投资机构均会参与配售,使得大股东和投资机构在可转债交易中举足轻重。陈红霞、袁显平(2006)发现股权结构是影响可转换债券发行的重要因素,大股东持股比例对发行可转债具有影响。[5]王晓巍、陈逢博(2014)指出前5大股东持股比例与企业价值呈显著正相关关系[6],企业价值影响股价,而股价又影响可转债价格。不难看出主要股东持股比例越高,对于可转债的价格影响越高,使得可转债公允价值更接近理论价值,可转债价值偏离程度减小。机构投资者相对于普通投资者更为专业,同时也更厌恶风险,对可转债的价值计算也更为精确,能够减小可转债价值偏离的程度。张新宇(2016)发现可转债的机构投资者比例越高,折价程度越低。[4]鉴于此,本文提出假设1,假设2:

假设1:前十大股东合计持股比例与可转债价值偏离呈负相关。

假设2:机构投资者持股比例与可转债价值偏离呈负相关。

发行公司所属上市板块的不同,可能会产生投资者差异以及公司估值差异等因素影响可转债的价值,尤其是创业板由于其高估值和需要两年及以上的投资者才能够进入市场,在公司类型和投资者要求方面均与主板和中小板存在着明显的区别。孙琦(2012)研究发现分主板、中小板、创业板的IPO抑价率具有明显差异,[7]那么不同板块的可转债可能也具有显著差异。鉴于此,提出假设3:

假设3:可转债发行公司所属板块与可转债价值偏离呈显著相关。

可转债中签率=发行总量对应的配号数/所有申购账户的配号数*100%,可转债的发行规模、网上发行规模,申购可转债的投资者规模等都会影响可转债中签率,而投资者之间的博弈也是影响中签率的关键原因,赵旭、吴伟(2015)认为发行中签率是影响可转债申购收益率的决定性因素,[8]而收益率是投资者对可转债价值最直接的判断。中签率越低,表明申购的投资者越多,可转债交易越活跃,投资者之间的博弈使得可转债的公允价值逐渐向理论价值趋近,使得投资者能够以可接受的价格进行交易,缩小了可转债的偏离度。鉴于此,提出了假设4:

假设4:可转债中签率与可转债价值偏离呈正相关。

四、研究设计

(一)变量选取与定义

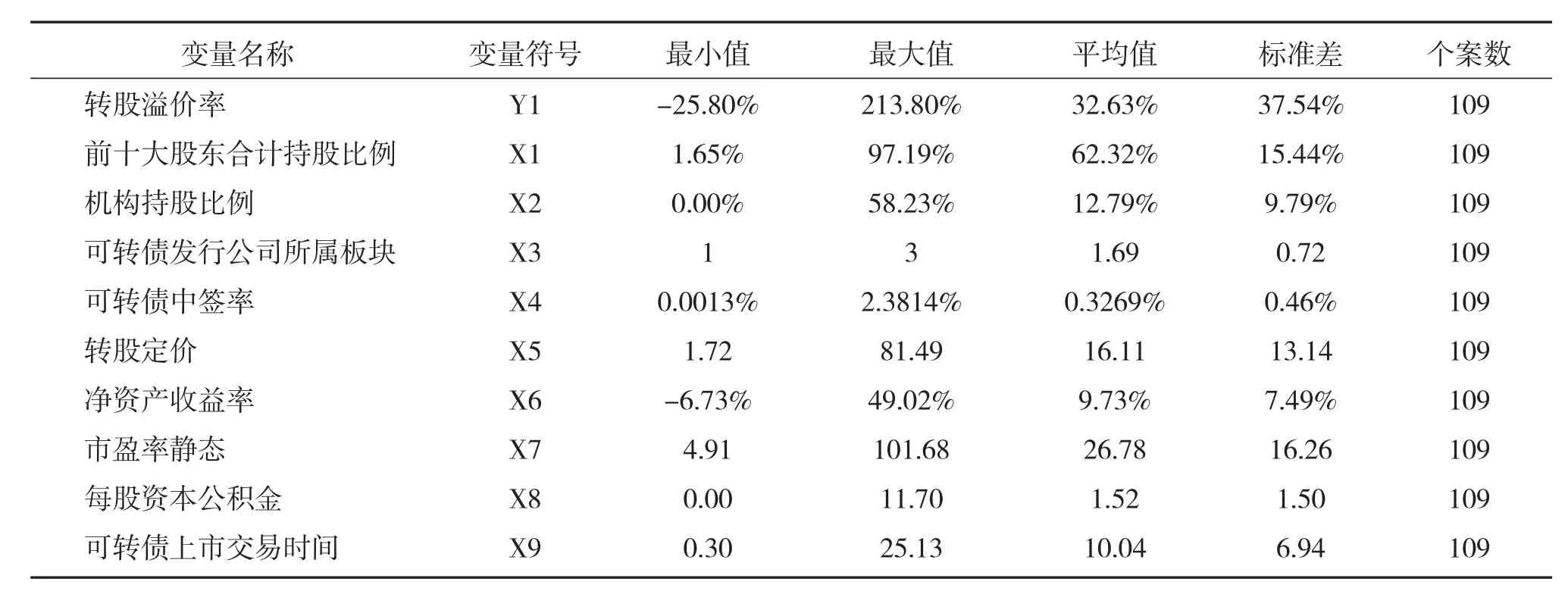

在可转债交易中,投资者以某个高于或者低于转股价值或者转债价值的价格买卖可转债,体现了可转债价值的公允性,也就是投资者认同的公允价值,而产生的溢价率差异也直接体现了投资者视角下可转债的价值与可转债理论价值的偏差。可转债转股溢价率越高,说明在投资者眼中可转债的公允价值越高,从侧面也说明可转债转股定价准确性越低。由于转股溢价率=转债现价/转股价值-1,纯债溢价率=转债现价/纯债价值-1,不难看出两者的变化基本上都取决于转债现价,具有明显的共线性,交易时投资者重点关注转股溢价率,因此本文选取转股溢价率作为被解释变量。选取前十大股东合计持股比例、机构持股比例、可转债发行公司所属板块和可转债中签率作为解释变量。通过筛选和研究发现可转债转股定价、净资产收益率、市盈率静态、每股资本公积金和可转债上市交易时间这五个指标会影响可转债价值,因此将这五个指标作为控制变量。具体变量定义见表1。

(二)样本选取和数据来源

本文选取截至2019年1月11日已上市交易的118只可转债,剔除银行、非银金融类和数据缺失的样本,获得了109个有效可转债研究样本。其中被解释变量Y1为2019年1月11日109个样本的转股溢价率,用于稳健性检验的Y2为2019年2月1日的109个样本的转股溢价率。解释变量X1、X2、X3和控制变量X5、X6、X7、X8的数据都来自上市公司三季报。[9]

(三)回归模型设计

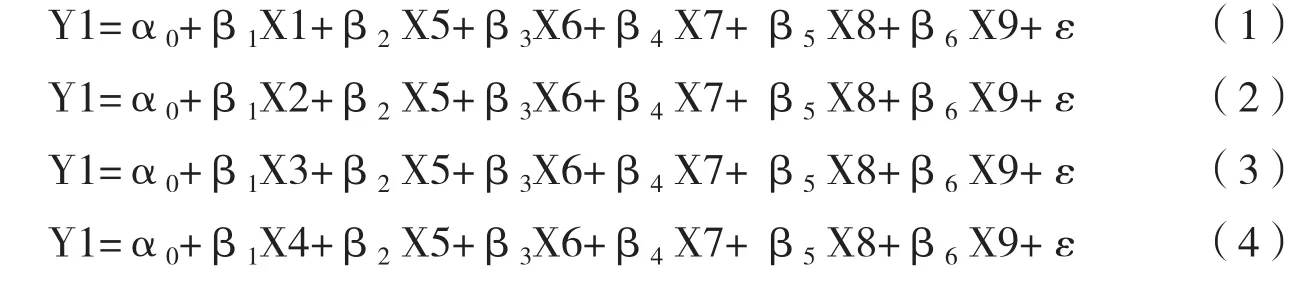

根据本文的假设和选取的相关变量,为检验假设1至假设5建立了以下模型:

模型(1)至(4)中,α0为常数项,β1、β2、β3、β4、β5、β6和β7为回归系数,ε为随机扰动项。Y1为被解释变量,表示可转债价值偏离度。在稳健性检验时,用Y2代替Y1作为被解释变量依次带入模型(1)至(4)中,根据模型中各变量的显著性大小,系数方向和模型整体数据是否发生明显改变来判断模型的稳健性。

五、实证检验及结果分析

本文在对的面板数据进行处理后。运用SPSS23统计软件对数据进行了描述性统计分析、person相关系数检验、VIF共线性诊断、多元回归分析和稳健性检验。

(一)描述性统计分析

由表2可知,109只上市交易的可转债平均转股溢价率为32.63%,表明可转债整体存在溢价情况。其中最大值为213.80%,最小值为-25.80% ,标准差为37.54%,可转债溢价情况离散度大,反映出投资者对于可转债的公允价值和可转债的理论价值的判断出现较大差异。可转债中签率平均值为0.3269%,尽管该比率较低,但基于可转债申购新规允许信用申购,因此顶额申购会获得1000个签号,对于整体中签率而言还是相对较高的。随着时间推移,旧规则下的可转债慢慢退出交易,可转债整体中签率呈下降趋势。

发行可转债的上市公司前十大股东合计持股的平均值为62.32%,持股较为集中。平均机构持股比例为12.79%,机构持股比例一般。极大值为58.23%,极小值为0.00%,说明样本企业机构持股差异巨大。可转债发行公司所属板块平均值为1.69<2,说明大部分可转债发行公司来自主板和中小板。

表2 各变量描述性统计分析

发行可转债的上市公司平均净资产收益率为9.73%,低于15%的优良水平,说明发行可转债的上市公司整体盈利较差,这可能是由于盈利较好的上市公司除去投资大项目外,无需对外筹集资金。结合可转债上市交易时间来看,样本可转债的平均交易时间仅为10个月,表明发行可转债筹集的资金所投资的项目还未产生收益,发行可转债的上市公司整体盈利较差属于正常现象。

发行可转债的上市公司平均市盈率为26.78,与上证指数10至15左右的市盈率、深圳指数20至25左右的市盈率相比,存在高估情况。每股资本公积金平均1.518,反映出发行可转债的上市公司以前年度盈利不佳缺乏盈余资金。

(二)变量相关性分析

表3 各变量Pearson相关性检验

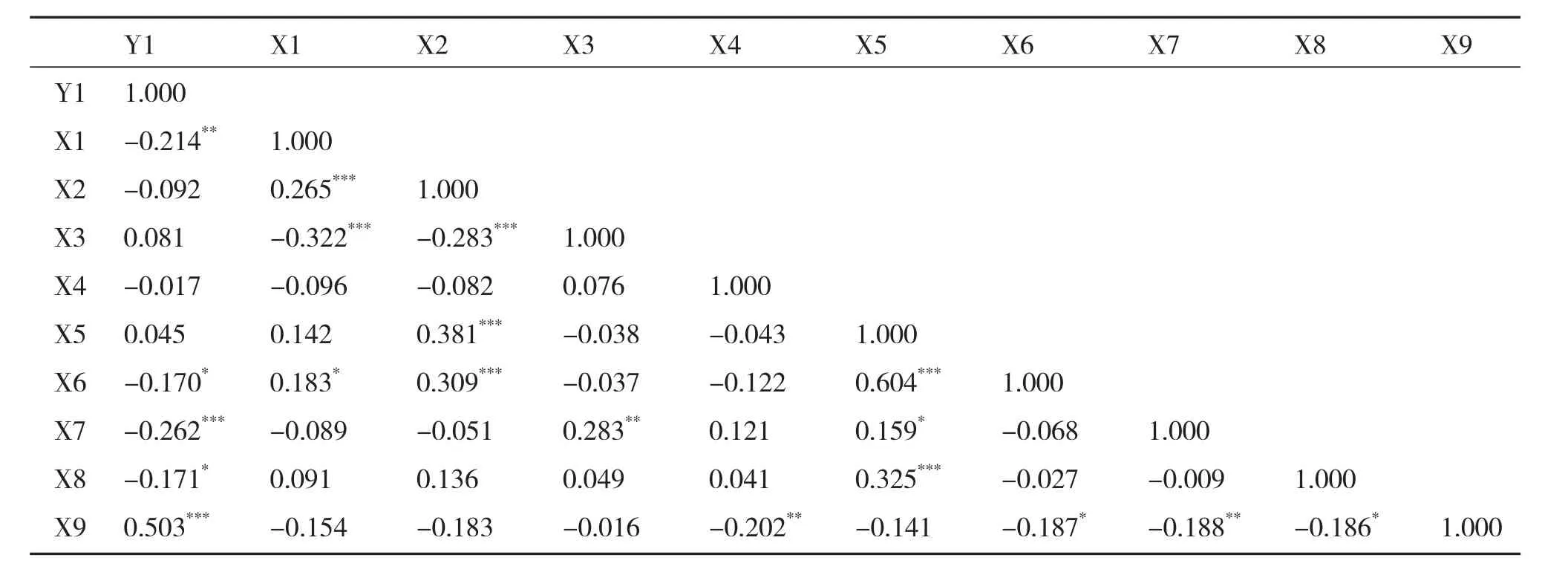

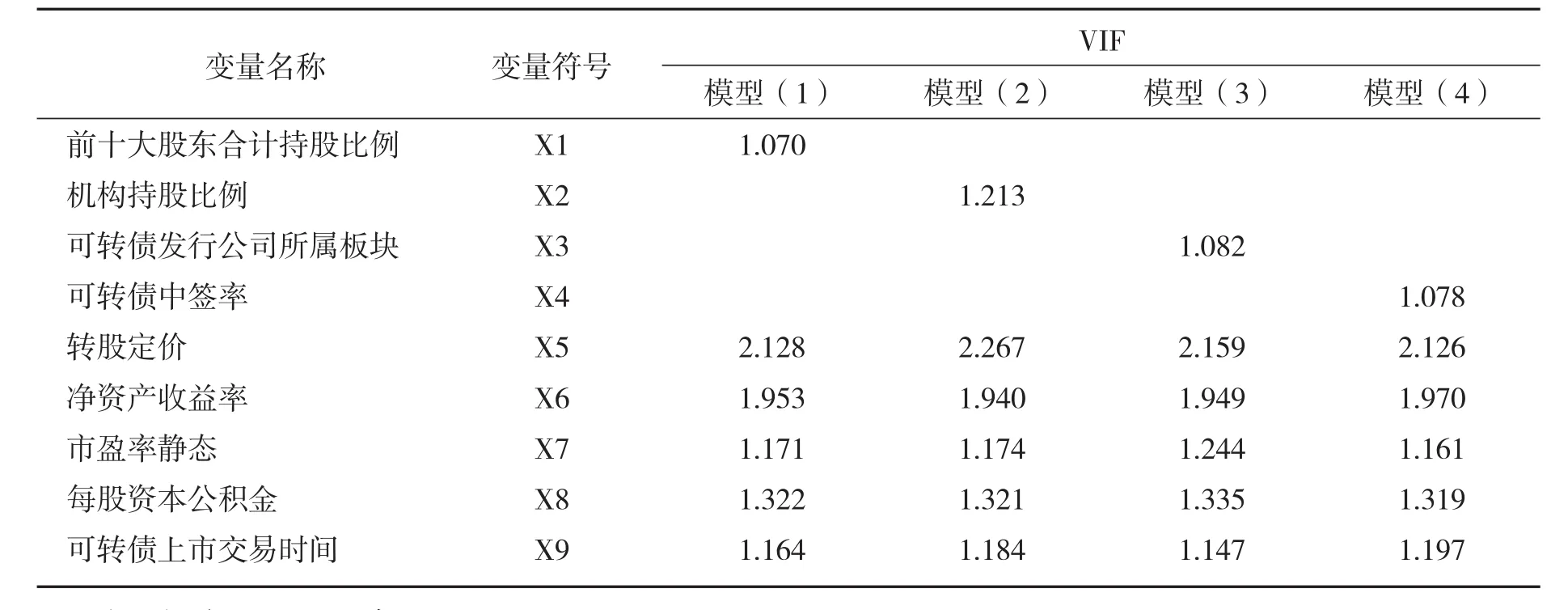

由表3可知,通过对各变量间进行Pearson相关性检验,发现被解释变量Y1与控制变量X9之间,控制变量X5与X6之间的系数绝对值大于0.5,可能存在共线性。其它各变量间的相关系数绝对值均小于0.5,说明其他变量间不存在共线性。为了验证变量之间是否存在共线性,是否对模型结果产生影响,对模型(1)至(4)进行共线性诊断,通过表4可以看出,模型中变量的VIF值均在10以下,所以运行模型(1)至(4)时变量间不存在严重的多重共线性问题,对模型的回归结果不会产生影响。

表4 模型共线性诊断

(三)多元回归分析

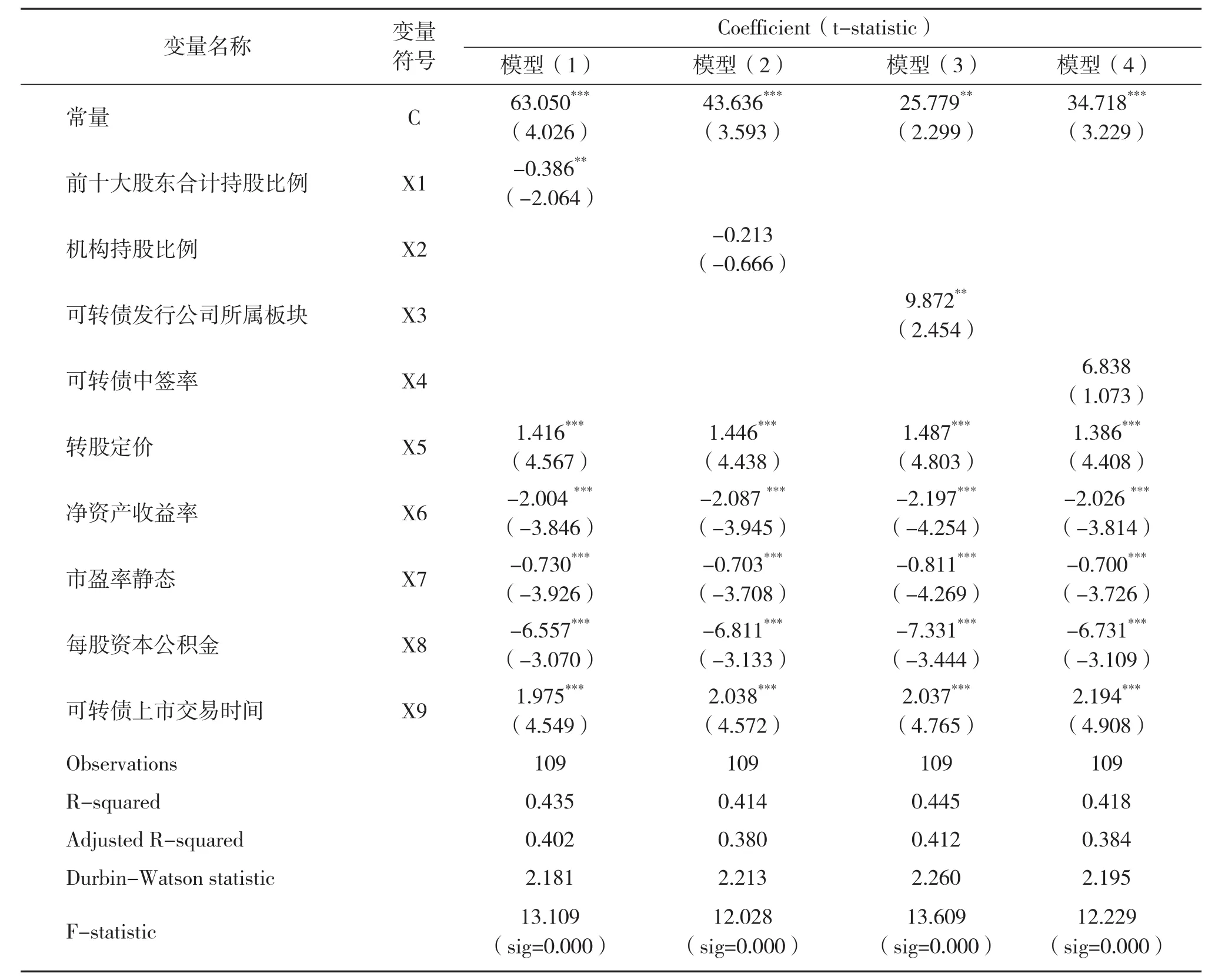

表5 模型多元线性回归结果

多元回归分析结果如表5所示,四个模型的R2分别为0.435、0.414、0.445、0.418,调整后的R2分别为0.402、0.380、0.412、0.384,模型的拟合优度较好。且DW值分别为2.181、2.213、2.260、2.195,dU<DW<4-dU且接近标准值数值2,因此回归模型均不存在显著自相关现象。F值的不显著率均为0.000,F值分别为13.109 、12.028、13.609、12.229大于5%显著水平下的F值,说明本文的多元线性回归模型总体上是显著的,基于回归结果得出以下结论:

1.前十大股东合计持股比例与可转债价值偏离具有显著的负相关

根据模型(1)的结果可知,前十大股东合计持股比例的回归系数为-0.386,t值为-2.064通过了5%水平下的显著性检验。因此前十大股东合计持股比例与可转债价值偏离具有显著的负相关,前十大股东合计持股比例越高,可转债价值的溢价率就越低,减小了可转债价值偏离程度,假设1成立。

2.机构持股比例与可转债价值偏离负相关,但不显著

由模型(2)可得,机构持股比例的系数是负值,说明机构持股比例与可转债价值偏离负相关,假设2成立。但是该系数未通过显著性检验,结合表3,可能是由于机构投资者自身持股比例较低,且机构投资者对于可转债的交易频率低,多种因素的叠加致使机构投资者对于可转债价值偏离的影响不显著。

3.可转债发行公司所属板块与可转债价值偏离具有显著的正相关,可转债中签率与可转债价值偏离正相关,但不显著

根据模型(3)的结果可知,可转债发行公司所属板块回归系数为9.872,t值为2.454通过了5%水平下的显著性检验。因此转债发行公司所属板块与可转债价值偏离具有显著的正相关,假设3成立。说明可转债发行公司由于所属板块不同,会造成投资者对可转债价值的判断产生显著差别,中小板和创业板公司发行的可转债转股溢价率相对更高,以创业板为首,可能与中小板和创业板的公司本身估值较高有关。根据模型(4)的结果可知,可转债中签率的回归系数为6.838,假设4成立,但是系数没有通过显著性检验。

4.发行可转债的上市公司盈利越好,可转债价值偏离越小

由表5 可知,模型(1)至模型(4)中净资产收益率、市盈率静态和每股资本公积金元与可转债价值偏离负相关,且均通过了1%的显著性检验。净资产收益率、每股资本公积金元越高表明企业产品竞争力强、经营发展好,股价获得了一定的溢价使得可转债价值的溢价率降低,价值偏离减小。表2数据从侧面印证了结论,发行可转债的上市公司整体盈利水平较弱,因此导致上市交易的可转债整体溢价率较高,价值偏离程度也越大。

5.可转债转股定价直接影响着可转债价值偏离程度,随着可转债上市交易时间越长可转债价值偏离程度会变大

由表5 可知,模型(1)至模型(4)中可转债转股定价和可转债上市交易时间与可转债价值偏离有显著的正相关。说明可转债转股定价的高低直接影响着可转债价值的偏离程度,随着可转债交易时间的延长可转债价值偏离程度会逐渐变大。原因可能在于可转债转股定价越高说明公司看好未来发展前景,公司原股东愿意承受高定价所带来的风险,同时投资者的判断也会受到影响,使其也看好公司未来发展,认为可转债的未来价值更高,愿意承受更高的转股溢价所带来的风险。转股价值偏离会随着上市交易时间的增加而变大,归其原因可能在于随着可转债距离赎回时间越来越近,由于产生溢价的可转债转换成股票会造成亏损,投资者缺少转股的意愿,投资者更中可转债的债权,愿意持有可转债,等到可转债到期后被公司赎回以减少或避免损失。

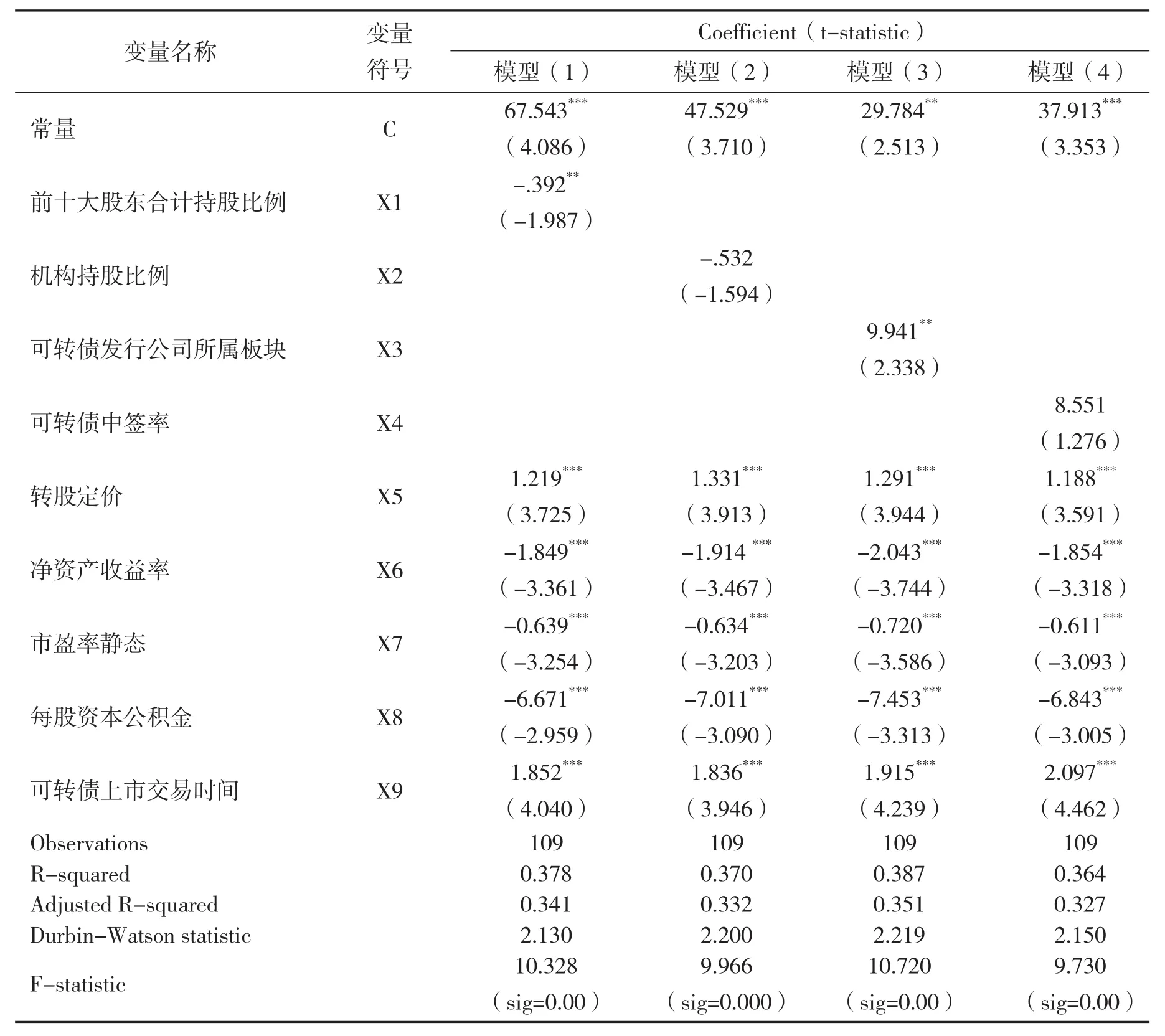

(四)稳健性检验

表6 稳健性检验结果

为了检验模型的稳健性,用变量Y2代替被解释变量Y1,变量Y1与Y2都是可转债转股溢价率,Y1选取自2019年1月11日,Y2选取自2019年2月1日,稳健性检验回归结果如表6所示,模型整体和各变量显著性没有发生明显的改变,各变量的系数方向没有改变,说明模型(1)至(4)对不同时期的可转债价值偏离都可以解释,具有稳健性。

六、研究结论及对策建议

(一)研究结论

本文在结合以往相关文献的基础上,从大股东投资者、机构投资者和普通投资者三个方面研究投资者对可转债理论价值与公允价值偏离的影响,同时结合实证研究得出,前十大股东合计持股比例与可转债价值偏离具有显著的负相关;可转债发行公司所属板块与可转债价值偏离具有显著的正相关;机构持股比例与可转债价值偏离呈负相关,但结果不显著;可转债中签率与可转债价值偏离呈正相关,但结果不显著;净资产收益率、市盈率静态和每股资本公积金元与可转债价值偏离有显著的负相关。可转债转股定价和可转债上市交易时间与可转债价值偏离有显著的正相关。上市交易的可转债整体存在溢价情况,平均转股溢价率为32.63%。投资者对于可转债的公允价值与可转债的理论价值的判断出现较大差异,可转债普遍存在较大的价值偏离。发行可转债的上市公司以前年度盈利不佳缺乏盈余资金,存在市值高估的现象。

(二)对策建议

第一,对于投资者来说,影响其对可转债价值判断的因素有很多,而且在不同的时期,投资者所需要考虑的因素可能不尽相同,需要合理全面的进行判断,切不可盲目投资。对于溢价率较高的可转债,其风险也相对较高,即使投资者对未来公司的发展充满信心,也要谨慎决策是否投资。另一方面,对于投资者来说,可以通过对影响因素的分析去选择安全边际更高的可转债进行申购,以规避风险并获得更高的投资收益。

第二,对于可转债发行公司来说,在发行定价时应考虑上述影响因素,以便获得更准确的发行定价。其次,发行公司要按规定及时披露股东增减持可转债的信息,重视可转债的交易情况,保护投资者的利益。

第三,证监会及相关监管部门需要及时完善相关可转债交易规则,在2017年9月可转债申购新规实施后,随着可转债投资者的快速增加,造成个别公司大股东通关减持可转债套利损害普通投资者利益的事件发生。虽然在2018年11月出台了新修订的相关规则,但其设定的标准是否准确合理还值得进一步商榷,例如根据上交所第11.8.2条和深交所第11.7.2条规定,投资者持有可转债达到可转债总量的20%时,每增加或者减少10%才需要进行披露。该比例是否准确合理?随着可转债发行量的增加,越来越多公司发行的可转债规模已达到了10亿元,部分银行或者非银金融机构的可转债发行规模甚至达到几十至百亿不等,20%的比例对应的可转债价值巨大,若股东持有可转债比例低于20%但是持股价值较高,由于没有达到标准无需披露增减持情况,是否会损害普通投资者的利益。可转债实行的是T+0交易,同时在上市一定时间后可转债可以直接转换成股票,是否应该按照股票披露规定将标准降到5%,还希望相关部门进行进一步研究论证。