主动管理与被动管理对投资收益的影响

2020-05-14邵本原郑兴新

邵本原 郑兴新

【摘要】主动管理与被动管理究竟在多大程度上影响投资组合的收益率是学界一直以来存在争议的话题。文章以2006——2019年间95家中国公募基金为研究样本,对其收益率时间序列进行最小二乘法(OLS)与偏最小二乘法(PLS)回归分析,探究在以公募基金为主体的投资组合中,主动管理与被动管理及二者内部包含的具体因素对投资收益率的影响。研究发现,主动管理对投资收益率可以产生约55%的影响,被动管理可以产生约45%的影响。在主动管理内部,“选股”因素的影响约占90%,“择时”因素的影响约占7%,而被动管理内部各因素的影响无法被准确量化。文章提出了关于构建“选股”收益率时间序列的假设,解决了既有研究方法无法量化“选股”影响程度的问题,同时对既有研究量化市场波动因素方式的合理性进行了探讨,得出主动管理对投资组合收益率的影响略高于被动管理的结论,并根据研究结果提出相应的建议。

【关键词】主动管理;投资组合;资产配置

【中图分类号】F832

一、引言

理性的投资行为有五个步骤:识别自身风险偏好,确定可投资资产种类,对全部资本进行政策性资产配置,根据市场波动选择具体资产(下称“选股”),动态调整各大类资产比重(下称“择时”)。“选股”与“择时”行为不存在绝对的先后关系,二者往往是随着市场波动同时进行的。

投资行为的具体步骤可以分为主动管理与被动管理(Fama,1972)。主动管理为投资者主动调整投资组合的行为,被动管理为不改变原有投资组合,完全跟随市场波动的行为(李霞,王凌飞,2010)。主动管理和被动管理与投资行为的后三个步骤相关,即政策性资产配置、“选股”和“择时”。其中,政策性资产配置与“择时”都属于资产配置(Asset Allocation),即指将资本在不同资产类别之间进行分配(如股票类资产占70%,债券类资产占30%)。二者的区别在于政策性资产配置是投资组合管理者事先决定并长期不变的分配比例,而“择时”是在实际管理中,管理者受其无法控制的市场波动影响而主动调整原有资产配置的行为。由于“选股”与“择时”行为是投资组合管理者对既有组合的主动调整行为,故“选股”和“择时”属于主动管理。由于政策性资产配置为事先规定,与市场波动一样都属于管理者在建立投资组合后无法控制的因素,故政策性资产配置与市场波动属于被动管理。

将主动管理与被动管理对投资组合收益率的影响程度准确量化是本文的研究目的。根据公开股价信息,伯克希尔·哈撒韦(Berkshire Hathaway)作为最优秀的投资公司之一,在2008——2018年间以317%的收益率输给了标普500指数的347%。这代表着最优秀的主动管理也有可能在收益上落后于完全的被动管理,主动、被动管理行为对投资组合总收益的影响程度究竟各处于什么水平,此问题的答案对各个层面的投资者都有重要的理论指导作用。

基于中国95支公募基金2006——2019年的公开数据,本文根据Brinson等(1986)使用“选股”和“择时”两个维度拆分收益率的方法,计算出政策性收益率、“选股”收益率、“择时”收益率与真实收益率共四种收益率,并构建相应时间序列,同时借鉴Xiong等(2010)分离市场波动的方法计算出市场收益率及其时间序列。通过用各个收益率对真实收益率进行最小二乘法(OLS)回归的方式,本文对主动管理与被动管理的影响程度作实证研究。同时,为了量化每个因素对真实收益的影响,本文选择偏最小二乘法(PLS)对以上收益率序列进一步进行回归分析。文章得出了以下结论:主动管理与被动管理的重要性近乎相同,二者对于投资组合收益都产生了较大影响。在主动管理内部,“选股”行为占主动管理因素贡献总值约90%,其影响程度远远高于“择时”因素。最后,本文讨论了研究结果带给投资者的启示,并提出了相关建议。

二、文献综述与理论分析

主动管理与被动管理组成了完整的投资行为。其中,被动管理包含政策性资产配置与市场波动两个因素。已有研究关于政策性资产配置行为对组合收益率的影响程度尚未达成一致结论,仍然存在较大的争议。

一方面,Brinson等(1986)在研究中提出了政策性资产配置对于实际组合收益影响极大的观点。其研究收集了91家美国养老基金在1974——1984年间的数据并以此为研究对象,基于假设投资管理者是否“选股”与“择时”,将投资收益率拆分成四个象限。X坐标轴为“是否选股”,Y坐标轴为“是否择时”,由此得出的四个象限依次为:象限一,政策性收益率(不选股,不择时);象限二,择时(不选股)收益率;象限三,选股(不选时)收益率;象限四,真实收益率。Brinson等(1986)通過对一、四象限所对应的收益率(政策性收益率与真实收益率)时间序列进行最小二乘法(OLS)回归,回归拟合优度(即R2)的均值为93.6%。Brinson等(1986)对此结果的解释是,基金收益率在过去期间的变化中,有93.6%可以被政策性资产配置所解释。这一研究结论对既有认知产生了一定的冲击。此结论意味着在投资行为中,投资者花费大量时间进行的基本面分析以及根据分析做出的主动管理行为最多为组合总收益率提供不足7%的贡献。

另一方面,Jahnke(1997)则认为政策性资产配置对真实收益率的影响被夸大了。他对Brinson等(1986)的观点进行了反驳,指出其“关注了错误的问题,使用了错误的数据,给出了错误的建议”。Jahnke(1977)提出了Brinson等(1986)论文存在的关键问题,即研究中只回答了各基金投资回报沿时间的变化中有多少能够被资产配置解释,而并未回答各基金之间回报水平的差异中有多少是来自于资产配置。

国内对资产配置影响水平的关注起源于张雪莹(2005)、王征(2005)、蒋晓全与丁秀英(2007)的定量分析研究,几位研究者都借鉴了Brinson等(1986)的研究方法。对应Brinson等(1986)论文中的93.6%,上述研究者得出拟合优度数据的平均值分别为77.48%(张雪莹,2005)、80%(王征,2005)与81.29%(蒋晓全与丁秀英,2007)。王栋(2014)通过分析2004——2012年数据得出的结果为33%,与早期研究存在较大差距。

Xiong等(2010)的研究指出了包括Brinson等(1986)以内的学者在研究过程中出现的疏漏。Xiong等(2010)认为既有的研究方法在研究资产配置行为对投资组合收益影响时,忽略了市场波动作为影响因素的存在。他们指出在使用政策性资产配置收益时间序列对实际收益时间序列进行回归时,所得R2并非只表示政策性资产配置行为对组合总收益的影响,而是表示了包含市场变化以及政策性资产配置行为二者共同对组合收益的影响。因此,在以往对政策性资产配置与组合收益关系的研究中,政策性资产配置对组合收益的影响被夸大,其真实的影响程度与主动管理近乎相同。Xiong等(2010)最大的贡献在于,他们尝试提出分离市场波动因素的方法,即对全部基金的政策性资产配置进行平均,以此平均为比重使用市场指数计算出市场收益序列,从而量化市场波动对投资组合收益的影响。其得到的结果显示,政策性资产配置与主动管理(即“选股”与“择时”)一样重要。基于Xiong等(2010)的研究,本文将市场波动因素考虑在内。

有关主动管理对真实收益率影响程度的研究较少,并且都未单独量化出“选股”行为的影响。Brinson等(1986)认为主动管理对真实收益率的解释程度仅有不到7%,且研究中并未计算“选股”与“择时”两种因素各自对总收益率的影响程度。Xiong等(2010)认为主动管理对真实收益率的解释程度约为15%。张雪莹(2005)与杨培基(2012)分离出“择时”因素的影响,得出了4%与1.26%的结果,但并未涉及“选股”因素。张雪莹(2005)分离“择时”因素的方式为用包含“择时”因素的收益率减去不包含“择时”因素的收益率,使用此差值收益率对真实收益率进行回归。杨培基(2012)分离“择时”因素的方法则为直接使用包含“择时”因素与不包含“择时”因素的两个收益率对实际收益率回归所得到的拟合优度均值做差。王栋(2014)证明了“选股”与“择时”行为对真实收益率影响的显著性,但并未对影响大小进行量化。王征(2005)、蒋晓全与丁秀英(2007)研究的主要关注点是政策性资产配置对真实收益率的影响,未对主动管理因素做具体研究。

综上所述,大量研究证明了被动管理对真实收益率的显著影响,但既有研究对主动管理的关注极为有限。为量化主动管理与被动管理对投资收益率的影响,并得出市场波动、政策性资产配置、“选股”与“择时”四个因素的具体影响程度,本文使用最小二乘法(OLS)与偏最小二乘法(PLS)对样本数据进行研究,旨在为学界关于主动管理影响程度的研究作补充,并填补对“选股”影响程度研究的空白。

三、研究设计

结合图1所示,本文先使用最小二乘法(OLS)回归完成图中由第一级至第二级的拆分,以政策性收益率对真实收益率进行回归,量化被动管理与主动管理对真实收益率的影响程度。再使用偏最小二乘法(PLS)回归完成由第二级至第三级的拆分,量化主动管理与被动管理内部各因素独立对真实收益率的影响程度。

(一)样本选择及数据来源

本文使用的数据均来自国泰安经济金融研究数据库。本文初选2006——2019年138支公募基金的数据,剔除了其中的纯股/纯债型基金、指数型基金、建仓时间不足3个月的基金,最终共有95支公募基金共计56次观测(观测间隔为季度,共14年)作为本文的研究样本。本文使用R(3.6.2)进行数据预处理和统计分析。

我國公募基金的资产配置信息于季报中公布,故本文的数据时间间隔为季度。同时为保证研究的数据可靠,本文提取资产配置中的“股票类资产”比重与“固定收益类资产”比重,将其余部分与“固定收益类资产”结合,统称为“债券类”(张雪莹,2005;蒋晓全,丁秀英,2007),将资产大类划分为两种:股票类资产与债券类资产。市场指数方面,本文选择上证指数(000001)与国债指数(000012)作为反映股票类与债券类总体市场情况的指数,以其收益率作为市场指数收益率。

(二)量化各因素影响程度

本文共涉及市场波动、政策性资产配置、“选股”、“择时”四个因素。主动管理包含“选股”因素与“择时”因素,被动管理包含政策性资产配置与市场波动因素。

1.分解投资组合收益率

为得到各个因素的影响程度,基于Brinson等(1986)提出的四象限模型,本文计算了以下四种收益率:真实收益率、“选股”收益率、“择时”收益率、政策性收益率。Brinson等(1986)分解收益时间序列的方法为在两个维度上对真实收益进行拆分,即“是否选股”与“是否择时”,具体内容如表1所示:

除以上四种收益率,为剔除Xiong等(2010)提到的市场波动因素,本文还将计算市场收益率。五种收益率包含的影响因素如表2所示。

本文对于表2中的五种收益率展开如下说明:首先,“市场收益率”并不存在于Brinson等(1986)的研究中,而是由Xiong等(2010)提出,旨在使用此收益率反映整体市场的波动情况。其次,“政策性收益率”是既不选股,又不择时的收益率,即假定各支基金的资产配置比例完全遵照事先设定的政策性资产配置,并且资产大类内部的构成完全复制市场指数的构成。然后是“选股收益率”,表示仅选股而不择时的收益率,即假定各支基金的资产配置完全遵照政策性资产配置,但其资产大类内部构成随管理者的操作而发生变动,从而导致股票类或债券类的收益偏离市场指数收益。与之对应的是“择时收益率”,表示仅择时而不选股的收益率,即假定各支基金的资产配置比例随着时间根据管理者的操作而进行真实变化,但资产大类内部仍完全复制市场指数的构成。最后,真实收益率则是既选股又择时的收益率。由于公募基金的真实收益率难以获取,本文使用各支基金各季度末净值之间的比例进行近似(张雪莹,2005)。

2.计算收益率序列

本部分计算得到的收益率均为长度56的时间序列,为了后文表述清晰,下文将收益率组成的时间序列简称为收益序列。

“选股”收益序列的计算是本文重点。值得强调的是,由于中国公募基金不公布其投资组合内各资产类别的真实收益率(张雪莹,2005),国内已有研究并未计算各支基金的“选股”收益率,进而没有使用Brinson等(1986)提供的方法分离出“选股”因素对投资组合收益的影响。

本文为了填补国内过往研究中关于“选股”收益率的空白,创新地提出“债券类资产收益恒等于债券市场指数”的假设。进行此种假设的原因有二:首先,相对股票类资产,债券类资产指数的收益波动幅度极低;其次,国债作为低风险资产,其在组合中的作用并非博取超额收益。综合以上原因,本文认为将债券类资产的收益序列近似为国债指数收益序列存在一定合理性。基于以上假设,对于第i支基金,股票类资产真实收益率(Equity Real Return,ERR)的计算公式如式(1)所示:

其中Rbt为债券类资产指数在时间段t的收益,Wei,t与Wbi,t为第i支基金在t时间段的资产配置比重。根据以上数据,便可以求出“选股”收益率。由于共有56个时间段(t=1,2,3,…,56),计算出的收益率即可组成时间序列(Time Sequence)。“选股”收益序列(Choosing Time Sequence, 即CTS)的计算公式如式(2)所示:

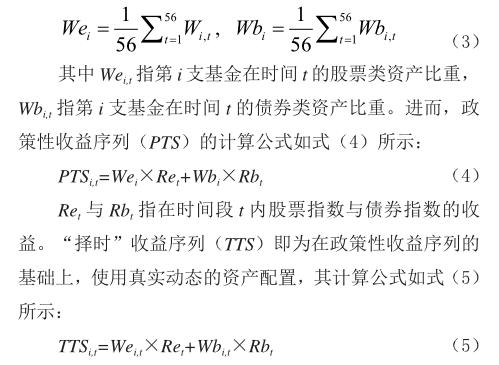

政策性收益序列(Political Time Sequence,PTS)的计算方式为使用政策性资产配置对股票、债券市场指数加权平均。由于公募基金的政策性资产配置并不对外公布,本文与Brinson等(1986)保持一致,使用2006——2019年各支基金各个时期资产配置的算术平均作为该支基金的政策性资产配置,即Wei与Wbi(i代表第i支基金),具体计算公式如式(3)所示:

市场收益序列(Market Time Sequence,即MTS)的计算方式参考Brinson等(1986)的研究。首先使用所有基金的政策性资产配置计算市场上政策性资产配置的总平均值We(Weight of Equity)与Wb(Weight of bond),视其为市场平均政策性资产配置,再使用此比重计算市场收益序列,计算公式如式(6)所示:

值得注意的是,在本文所使用的五种收益时间序列中,只有MTS为单个时间序列,其余均有95个时间序列,即每1支基金都对应除市场收益序列以外的四个时间序列。

真实收益序列(Real Time Sequence, RTS)来源于各基金的月净值数据,通过将月度数据中所有非1,4,7,10月的月份删去,即可得到季度净值数据。通过计算则可得出各季度的收益率,进而组成时间序列。

3.最小二乘法(OLS)回归

进行OLS回归的目的是量化主动管理与被动管理对真实收益率的影响。如表2所示,政策性收益序列包含了被動管理的所有因素(市场波动与政策性资产配置),故本部分使用政策性收益序列对真实收益序列进行OLS回归。

对于第i支基金,使用政策性收益序列(PTS)对真实收益序列(RTS)进行回归(以下简称“真实——政策”回归)即可得到此回归的拟合优度,即R2。“真实——政策”回归模型如下(其中t为1至56的整数,代表各个季度;为随机扰动项):

通过对95支基金共进行95次回归,即可得到“真实——政策”的拟合优度共95个。对所得95个拟合优度R2进行算数平均即可得到“真实——政策”拟合优度均值,此均值即代表了被动管理对真实收益率的影响程度。由于真实收益率由主动管理与被动管理构成,此拟合优度均值与1的差值则为主动管理对真实收益率的影响程度。同理,“真实——市场”模型的拟合优度均值即为市场波动对真实收益率的影响程度。

4.偏最小二乘法(PLS)回归

偏最小二乘法回归也被称为“分块回归”或“偏回归”,本文采用此种方法分离各种因素单独对总收益率的影响。杨培基(2012)分离单独因素影响的方式为直接对“真实——择时”与“真实——政策”回归所得R2均值做差,此种方法在统计上存在一定的问题。由于在使用少量甚至单一的序列进行回归时,遗漏变量偏差较为严重,直接使用拟合优度做差得出的结果在统计上并不可靠。在分离“择时”因素时,杨培基(2012)使用的具体方法为用“真实——择时”回归拟合优度均值(包含市场波动、政策性资产配置、“择时”)减去“真实——政策”回归拟合优度均值(包含市场波动、政策性资产配置)。此种方法在统计方法上并不严谨。拟合优度相减得出单一因素的影响程度代表了研究者默认“真实——择时”回归为多元回归,但实际操作上“真实——择时”回归的自变量只有“择时”收益率,即为单一变量回归,将其主观视为多元回归并直接用拟合优度相减则会造成较大的遗漏变量偏差。

为了最大限度地保证结果的可靠性,本文选择使用偏最小二乘法(PLS)进行回归,此处以分离主动管理内部因素“选股”和“择时”为例。为便于表述,定义真实收益序列为因变量y,政策性收益序列为自变量x1,“选股”收益序列为自变量x2。先用x1对y进行回归,收集回归模型产生的残差序列Res1(Residuals1的简称,下同),再用x1对x2进行回归,收集残差序列Res2。最终以Res1为因变量,Res2为因变量进行回归,所得拟合优度均值即为“选股”行为占主动管理对真实收益率造成总影响的比例。

上述偏最小二乘法(PLS)回归可以有效避免遗漏变量变差的问题。政策性收益序列(x1)对真实收益序列(y)回归得到的残差代表了在真实收益中不能被被动管理解释的部分(因为政策性收益序列包含的因素即为被动管理的全部因素),即Res1代表了主动管理对实际收益造成的影响。政策性收益序列(x1)对“选股”收益序列(x2)回归得到的残差代表了在“选股”收益序列包含的因素中,不能被被动管理解释的部分。即Res2代表了“选股”行为对实际收益造成的影响。同理,将x2换为“择时”收益序列则可以得出“择时”行为对实际收益造成的影响。

四、实证研究与检验结果分析

(一)主动管理与被动管理对真实收益率的影响

对“真实——政策”模型进行95次回归后所得拟合优度数据特征如表3所示。

本文认同Xiong等(2010)的观点,即使用以上模型进行回归得出的平均拟合优度代表市场波动与大类资产配置政策对真实收益影响的总和,即被动管理对真实收益率的影响。但鉴于采用了相同的分析方式,虽然Brinson等(1986)认为“真实——政策”回归结果仅代表政策性资产配置对投资组合收益的影响,本文将数据对比列示如表4。

可以看到,本文所得拟合优度均值为44.62%,与Brinson等(1986)、张雪莹(2005)、杨培基(2012)所得结果差异较大,但较为接近王栋(2014)得出的结果。根据此结果,被动管理可以解释实际收益率的44.62%,主动管理可以解释实际收益率的55.38%。

(二)主动管理所含因素的具体影响

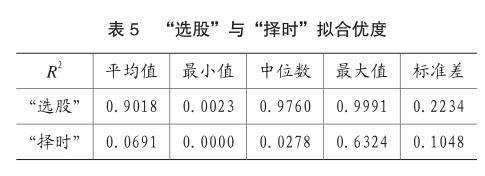

使用PLS法回归得出的结果如表5。

如表5所示,在主动管理中,“选股”的作用占90.18%,“择时”的作用占6.91%,二者之和为97.09%,与100%之间的差值可以被合理估计为协同作用(Xiong等,2010)。故对实际收益率,“选股”行为可以解释49.94%(55.38%×90.18%),“择时”行为可以其中的3.83%(55.38%×6.91%),二者的共同作用可以解释1.61%。

(三)被动管理所含因素的具体影响

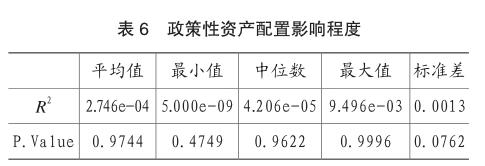

由于不存在相应收益序列,市场波动与政策性资产配置的影响程度无法完全照搬主动管理的方法,但此处可以先使用市场收益序列对政策性收益序列进行回归并提取其残差序列Res1*,此序列代表政策性收益序列中无法被市场波动这一个因素解释的内容,即此残差序列为政策性资产配置本身对实际收益率的影响。接着我们使用Res1*序列对政策性收益序列进行回归,即可得出在被动管理中,政策性资产配置作用的占比。按照以上方法所得拟合优度及P值数据特征如表6。

结果如表6所示,出现了异常的现象。95次回归得到的最小P值为0.4749,远远高于常用的0.05显著性判定标准,即政策性资产配置对被动管理的影响不显著,这一结果与既有研究得出的结论并不一致,因此本文进一步分析了Xiong等(2010)提出的分离市场波动即计算市场收益序列(MTS)的方法:市场收益序列(MTS)在计算中市场资产配置时使用了政策性资产配置取平均的方法,即需要计算全部基金政策性资产配置的均值,此种做法使得MTS也包含了政策性资产配置的影响因素,市场波动并未被彻底分离出来。基于以上分析,本文推测市场收益序列并未将政策性资产配置因素排除在外。而该研究首先对所有开放式基金的历史资产配置信息取平均值,即一共生成了一组和为1的百分数(配比),但这一处理方法无法将大类资产配置因素与市场波动因素分开,因为即便对所有公募基金的资产配置进行平均,所得到的数值仍然为一种平均后的大类资产配置,即取平均并不能除去大类资产配置的因素。

更为重要的是,我们应当关注“市场波动”一词的定义。股市与债市的市场波动可以精准量化,即反映市场中股票或债券总体价格波动的指数数据。但此种方法对投资组合并不适用。由于基金这一产品本身一定为具有某种大类资产配置的投资组合,其内部必然包含股票与债券以及其他金融衍生品(除去本文并不对其进行研究的纯股、纯债型基金)。根据基本的经济学逻辑,股市、债市与衍生品市场一定存在某种相关关系,即一个包含了股、债、衍生品的投资组合内部一定存在某种程度的对冲(Hedge),而由于不同基金选择的证券种类、数量有所差别,此种对冲效应的大小在各个基金间便各不相同。由于无法量化各个大类资产市场之间的相关性,基金便不存在可以准确定义并直接计算出的“市场波动”,因此本文认为Xiong等(2010)所提出的市场波动因素无法使用现有的计算方式进行剥离。进而,对于投资组合,市场波动与资产配置无法被可靠地分离。

(四)实证研究结果

结合与Xiong等(2010)的研究方法,主动管理与被动管理对投资组合收益率的影响如表7所示。对于被動管理,其内部包含的市场波动与政策性资产配置这两种因素无法通过Xiong等(2010)提出的方式进行有效分离,故被动管理内部各因素对真实收益率的影响仍未知。对于主动管理的内部因素,“选股”行为可以解释真实收益的49.94%,“择时”行为可以解释真实收益的3.83%。

綜上所述,主动管理可以解释投资组合收益率变化的55.38%,被动管理可以解释44.62%。这表明了在2006——2019年的我国市场中,主动管理对于投资组合收益率的影响略大于被动管理,与既有研究的结论相悖。

对于本研究与既有研究结论的差异,本文提出以下设想:第一,大部分研究距今时间较长,且样本数与观察周期差异较大。第二,2008年金融危机、2015年中国股市的巨大震荡等事件可能会对研究结果造成较大的影响。第三,高频交易与量化基金的崛起可能从根本上改变了市场面貌,进而对主动管理或被动管理的效果造成了巨大影响。第四,逐渐变化的市场效率(Market Efficiency)也可能对研究的结果产生影响。

(五)稳健性检验

为验证本文实证研究的稳健性,稳健性检验中将反映股票市场的指数更换为沪深300(000300),将反映债券市场的指数更换为上证企业债指数(000013)。使用相同数据处理方法计算各个时间序列后得到的结果如表8。

如表8所示,更换具体市场指数后得到的各因素影响水平仍极为接近,故本文结论具有稳健性。

五、结论与建议

本文以2006——2019年间共95家中国公募基金的公开数据为研究样本,使用最小二乘法(OLS)与偏最小二乘法(PLS)对主动管理与被动管理及其内部因素对投资组合收益率的影响程度进行实证研究。本研究结合Brinson等(1986)的研究方法,使用最小二乘法(OLS)对政策性收益序列与真实收益序列进行回归分析,量化了主动管理与被动管理对投资组合收益率的影响程度。研究发现,主动管理与被动管理对投资组合收益率的影响约为55%与45%,主动管理的影响程度略大于被动管理。为研究各个因素对投资组合收益率的影响,本文通过建立合理假设,构建了“选股”收益率时间序列,填补了既往研究中对于此序列计量方式的缺失,并使用偏最小二乘法(PLS)进行回归分析。研究发现被动管理内部各因素的影响程度无法被可靠计量,即政策性资产配置与市场波动各自对投资组合收益率的影响程度无法通过Xiong等(2010)提出的计量方式得出。而在主动管理内部,“选股”因素对投资组合收益率的影响约为50%,远大于“择时”因素3.83%的影响程度。

基于以上结论,本文为投资者提出以下建议。首先,投资者应当理性看待被动管理的作用,并根据自己的风险偏好进行合适的政策性资产配置。同时,主动管理对于投资收益率的贡献应当从正反两方面看,主动的操作在有机会获取超额收益的同时,也包含着大幅跑输指数的风险。所以对于缺少时间、信息与专业技能的个人投资者,建议根据具体情况考虑投资被动型基金,获取合理且稳健的投资收益。其次,本文对主动管理行为重要性的肯定也应辩证看待。过度的主动管理可能演变为短期的投机行为,不利于金融市场的健康发展。投机行为将导致对主动管理的过分关注,进而投资者将花费更多的时间在主动管理上,形成正反馈循环,极大破坏金融市场的健康发展。相比于发达国家,我国拥有较为年轻的金融市场,占据股市大多数的散户投资者并未接受相应的理财教育,极易因某个体获取的超额收益而产生“羊群效应”,加入短期投机的队伍。盲目的投资者越多,市场便更易产生泡沫,所以国家应当积极对投资者进行教育,倡导理性的投资行为,远离赌博式的短期投机行为。

主要参考文献:

[1]葛红玲.资产配置因素对我国开放式基金收益波动的影响分析[J].财贸研究,2008(04):90-96+144.

[2]蒋晓全,丁秀英.我国证券投资基金资产配置效率研究[J].金融研究,2007(02):89-97.

[3]李霞,王凌飞,Vladyslav Sushko,Grant Turner.证券市场被动投资的意义和价值[J].经济资料译丛,2018(02):20-34.

[4]王栋.基金资产配置收益的实证研究[D].复旦大学,

2014.

[5]王征.资产配置对基金收益率的贡献度分析——来自中国市场的经验数据[J].经济科学,2005(05):80-88.

[6]杨培基.我国开放式基金资产配置策略贡献度研究[D].西南财经大学,2012.

[7]张雪莹.资产配置对基金收益影响程度的定量分析[J].证券市场导报,2005(10):67-72.

[8]周立志.我国开放式基金的资产配置能力研究[D].华南理工大学,2019.

[9]周新辉,李明亮.中国证券投资基金资产配置效率实证研究[J].财经研究,2007(03):57-64.

[10]Brinson,G.P.,Hood,L.R.,& Beebower,G.L.(1986). Determinants of portfolio performance.Financial Analysts Journal,42(4),39-44.

[11]Brinson,G.P.,Singer,B.D.,& Beebower,G.L.(1991). Determinants of portfolio performance II: An update. Financial Analysts Journal,47(3),40-48.

[12]Fama,Eugene F.(1972).Components of investment performance.The Journal of finance,27.3:551-567.

[13]Ibbotson,R.G.(2010).The importance of asset allocation.Financial Analysts Journal,66(2),18-20.

[14]Ibbotson,R.G.,& Kaplan,P.D.(2000).Does asset allocation policy explain 40,90,or 100 percent of performance Financial Analysts Journal,56(1),26-33.

[15]Idzorek,T.M.,&Kowara,M.(2013).Factor-based asset allocation vs.asset-class-based asset allocation. Financial Analysts Journal,69(3),19-29.

[16]Jahnke,W.W.(1997).The asset allocation hoax. Journal of Financial Planning,10(1),109-113.

[17]Waring,B.,& Siegel,L.B.(2003).Understanding Active Management.Investment Insights,6(1),3-41.

[18]Xiong,J.X.,Ibbotson,R.G.,Idzorek,T.M.,& Chen,P.(2010).The equal importance of asset allocation and active management.Financial Analysts Journal,66(2),22-30.