清产核资中资产负债表合并实例

2020-03-11李彩霞刘婕韦

□ 李彩霞 李 浩 刘婕韦

笔者在完成天津市财政局、天津市会计学会2019-2020年度重点会计科研项目中发现,因村集体经济组织和所属全资企业的财务规范不一致,导致编制清产核资的资产负债表存在一定难度。为此,本文选取某村的实例,对编制合并资产负债表过程进行梳理,为规范村集体清产核资的账务处理提供一些参考借鉴。

一、农村集体经济组织及其合并范围

(一)农村集体经济组织及其全资企业。以甲村为例,甲村财务实行委托代理制度,会计核算和资金管理委托镇会计站代理。设有主管会计、报账员共4名,负责村内财务管理。目前,甲村名下有一家全资企业——乙公司。乙公司成立于2015年,经营范围包括对商业项目、基础设施建设、房地产项目、工业项目的投资;物业管理服务和投资咨询服务。

(二)合并范围确定。根据原农业部等九部委下发的《关于全面开展农村集体资产清产核资工作的通知》(农经发〔2017〕11号)规定,集体经济组织所属企业,包括全资持有、直接或间接拥有半数以上表决权等能够控制的被投资企业,也纳入本次清产核资范围。村集体经济组织和所属企业在清产核资后要先进行内部的抵销合并,具体来说就是要把二者的内部债权债务、长期投资与所有者权益进行抵销。与此同时,还要将清产核资后分别形成的资产负债表进行合并,以此来获得村本级最精准的清产核资数据。根据各省市改革的不同情况,甲村所在地区规定,将集体经济组织全资拥有的下属企业或农民合作社等纳入本次清产核资范围内。

二、合并资产负债表编制流程

(一)以个别资产负债表为基础进行清产核资

1.编制个别资产负债表调整分录

根据清产核资的结果,分别对资产盘盈和资产盘亏情况进行会计处理,并在清产核资登记时点日,调整资产负债表相关项目金额。

(1)资产盘亏时,会计处理为:

借:其他支出

贷:库存现金

—固定资产—应收款项

结转调整盘亏会计处理为:

借:公积公益金

贷:其他支出

(2)资产盘盈时,会计处理为:

借:库存现金

—固定资产—应收款项

贷:其他收入

结转调整盘亏会计处理为:

借:其他收入

贷:公积公益金

2.调整个别资产负债表相关项目

将调整分录过入村集体经济组织资产负债表的调整分录栏的借方或贷方,计算资产负债表调整后金额,计算公式如下:

资产类项目调整后金额=资产类项目调整前数+调整分录借方金额-调整分录贷方金额

负债及所有者权益项目调整后金额=负债及所有者权益项目调整前金额+调整分录贷方金额-调整分录借方金额

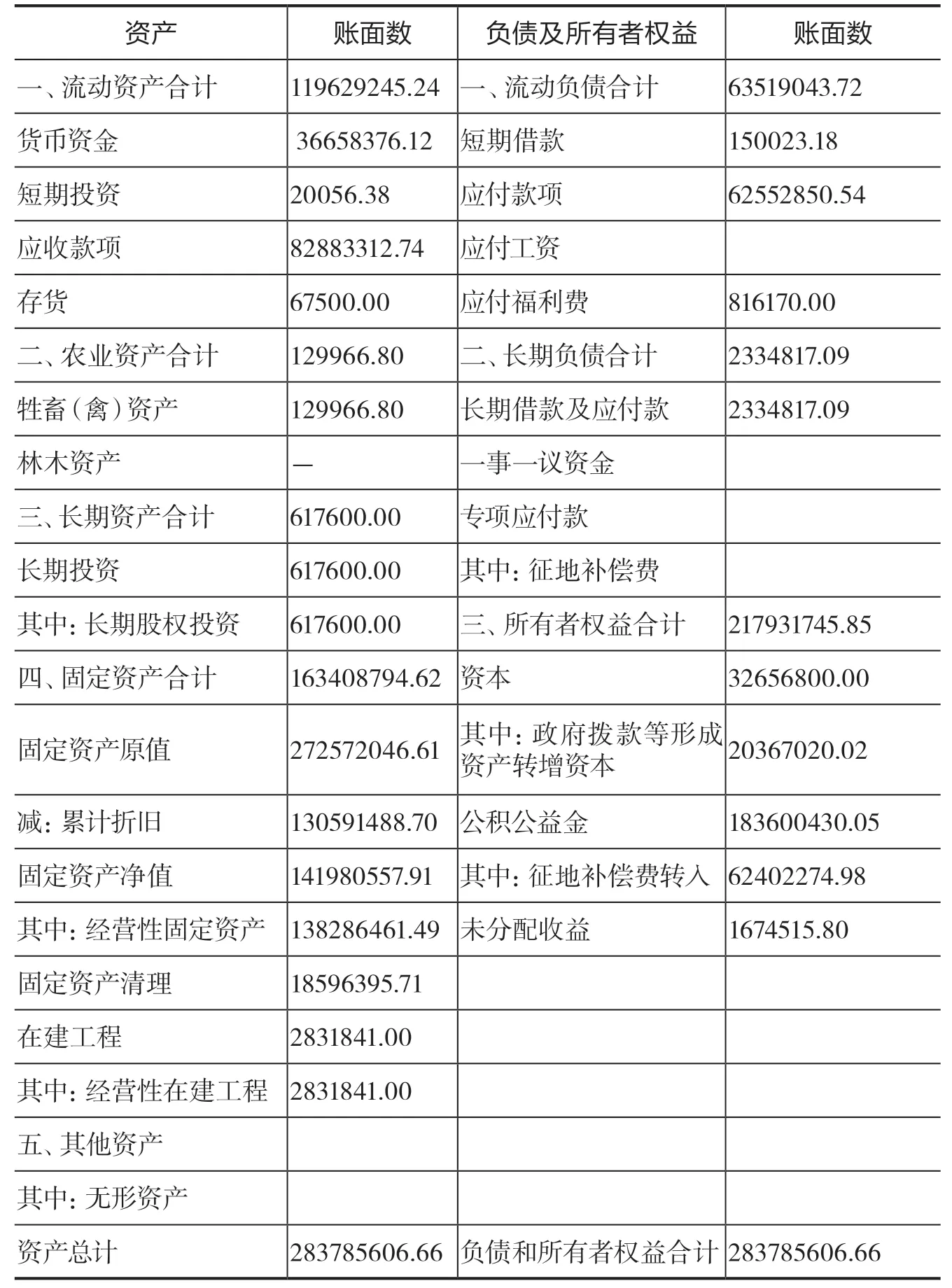

表1 甲村集体经济组织资产负债表(单位:元)

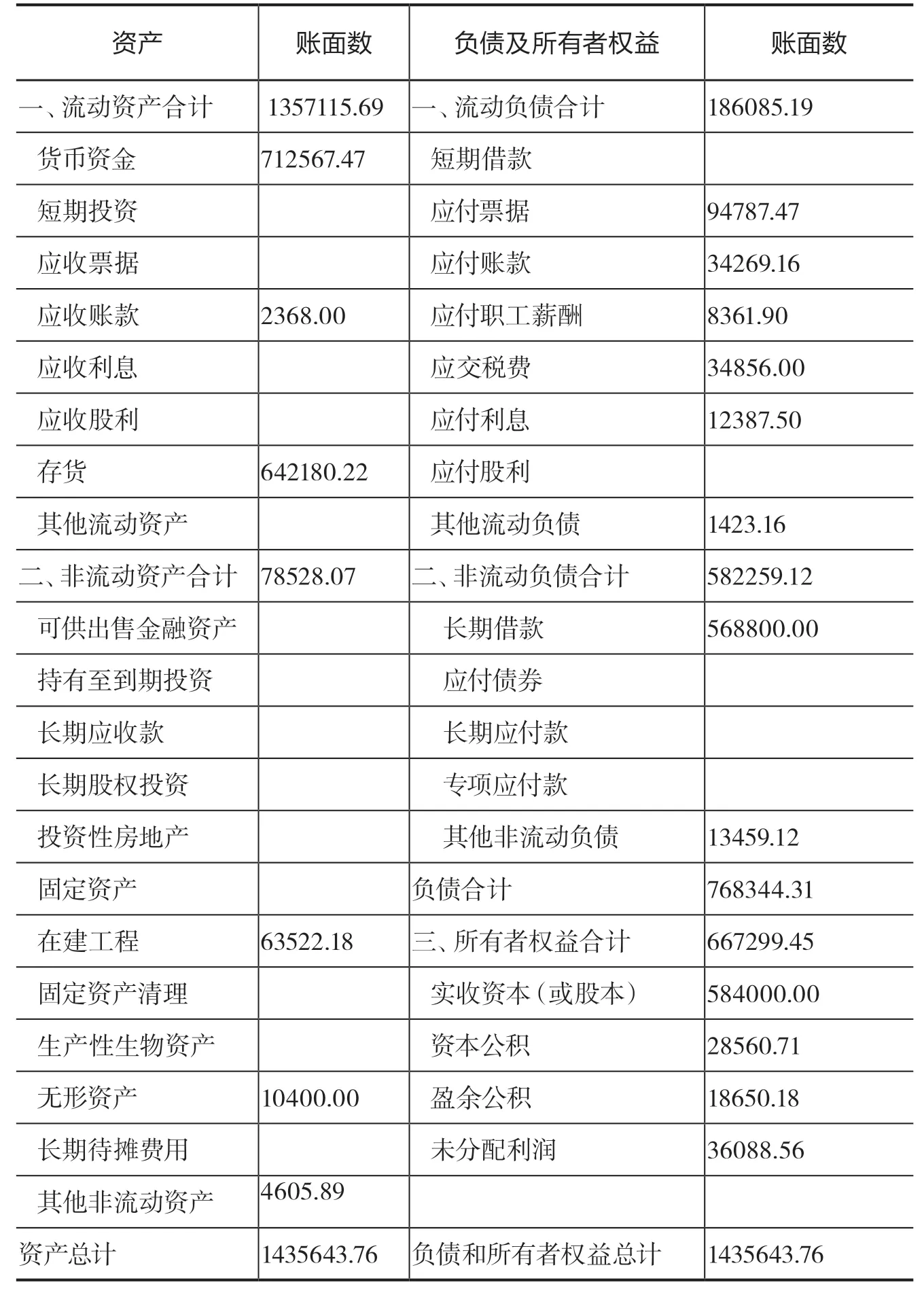

表2 乙公司资产负债表(单位:元)

经对基准日甲村集体资产、资金、资源进行核查,甲村集体资产、负债及所有者权益情况如表1资产负债表所示。乙公司清产核资后的资产负债表如表2所示。

(二)编制合并抵销分录

因集体经济组织与全资企业之间有内部交易往来,会形成一定的债权债务关系、投资与被投资关系等,在进行合并报表编制时,需要将这些内部往来交易所形成的资产、负债和所有者权益进行抵销处理。围绕这些内部交易,需编制相关合并抵销分录。需要注意的是:抵销分录只是为编制报表所用,不调整已有账目。

1.集体经济组织持有全资企业股份的抵销分录

集体经济组织的长期投资项目需要与全资企业的所有者权益项目进行合并抵销处理。其抵销分录为:

借:实收资本/股本

(全资企业)

资本公积(全资企业)

盈余公积(全资企业)

未分配利润(全资企业)

公积公益金(借方差额)

贷:长期股权投资

(村集体)

公积公益金(贷方差额)

本实例中,甲村的长期投资全部是对乙公司的股权投资。根据上述抵销分录,甲村的长期投资项目需与乙公司的所有者权益项目相互抵销,差额记入甲村的公积公益金,抵销分录如下:

借:实收资本(乙公司)584 000

资本公积(乙公司)28 560.71

盈余公积(乙公司)18 650.18

未分配利润(乙公司)36 088.56

贷:长期股权投资(甲村)617 600

公积公益金(甲村)49 699.45

2.内部债权债务的抵销分录

农村集体经济组织与全资企业内部往来产生的债权债务需要抵销,冲减已发生的内部交易的债权债务。如果是农村集体经济组织的债权与全资企业的债务进行抵销处理,需要借方冲减全资企业的债务,贷方冲减村集体经济组织的债权,其抵销分录为:

借:应付账款

—应付票据—应付利息等

(全资企业)

贷:应收款项

(村集体经济组织)

如果是农村集体经济组织的债务与全资企业的债权进行抵销处理,需要借方冲减村集体经济组织的债务,贷方冲减村全资企业的债权,其抵销分录为:

借:应付款项(村集)

贷:应收账款

—应收票据—应收利息等

(全资企业)实例中,甲村与乙公司存在内部债务往来,乙公司的“应付账款”34269.16元,全部为应支付给甲村的款项。该内部债权债务的抵销分录如下:

借:应付账款(乙公司)34 269.16

贷:应收款项(甲村)34 269.16

为方便计算,假设甲村与乙公司不存在除上述业务外的其他抵销处理。

(三)编制合并资产负债表

根据抵销分录,对村集体经济组织和全资企业的资产负债表(表1、表2)进行调整后,需要将村集体经济组织和全资企业的资产负债表合并到一起,形成合并资产负债表。但由于农村集体经济组织所执行的会计制度和全资企业采用的会计制度不同,其资产负债表的项目也存在一定差异。村集体经济组织和全资企业的资产负债表不能直接合并,需要先确定两种报表的不同项目之间的对应关系。

农村集体经济组织与全资企业的资产类项目对应关系中,一致的是货币资金、短期投资、存货、在建工程、固定资产清理、无形资产,不一致的是村集体经济组织资产项目中的应收款项、长期投资、固定资产净值、牲畜(禽)资产、其他资产。

农村集体经济组织与全资企业

的负债类项目对应关系中,一致的是短期借款,不一致的是村集体经济组织资产项目中的应付款项、应付工资、应付款项、长期借款及应付款。

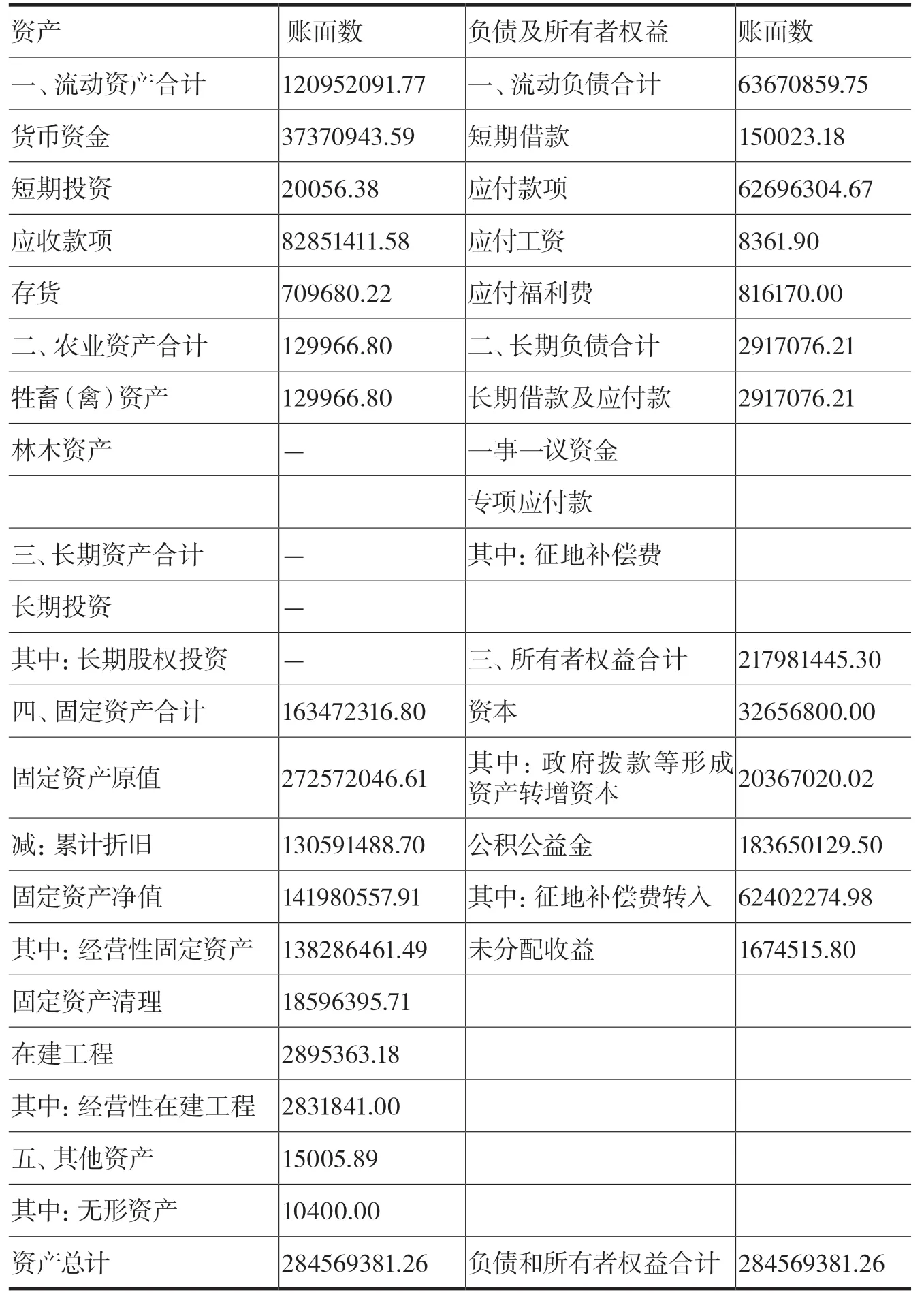

表3 合并资产负债表(单位:元)

农村集体经济组织与全资企业的所有者权益类项目对应关系中,一致的是资本和未分配收益,不一致的是村集体经济组织资产项目中的公积公益金。

以甲村资产负债表(表1)为基础,将乙公司资产负债表(表2)的各项目并入,并根据抵销分录调整最后金额。合并后的资产负债表见表3。其中,合并资产负债表中货币资金=甲村“货币资金”+乙公司“货币资金”

合并资产负债表中应收款项=甲村“应收款项”+乙公司“应收账款”-抵销分录应收款项金额

合并资产负债表中存货=甲村“存货”+乙公司“存货”

合并资产负债表中长期股权投资=甲村“长期股权投资”-抵销分录长期股权投资金额

合并资产负债表中在建工程=甲村“在建工程”+乙公司“在建工程”

合并资产负债表中其他资产=乙公司“无形资产”+乙公司“其他非流动资产”

合并资产负债表中应付款项=甲村“应付款项”+乙公司“应付票据”+乙公司“应付账款”+乙公司“应交税费”+乙公司“应付利息”+乙公司“其他流动负债”-抵销分录应付账款金额

合并资产负债表中应付工资=乙公司“应付职工薪酬”

合并资产负债表中长期借款及应付款=甲村“长期借款及应付款”+乙公司“长期借款”+乙公司“其他非流动负债”

合并资产负债表中资本=甲村“资本”+乙公司“实收资本”-抵销分录实收资本金额

合并资产负债表中公积公益金=甲村“公积公益金”+乙公司“资本公积”+乙公司“盈余公积”-抵销分录资本公积金额-抵销分录盈余公积金额+抵销分录中因长期投资与所有者权益抵销差额所产生的公益公积金

合并资产负债表中未分配收益=甲村“未分配收益”+乙公司“未分配利润”-抵销分录未分配利润金额。