股改若干问题探讨

2020-01-10邹玉琼江西省注册会计师协会

邹玉琼 江西省注册会计师协会

一、股改时有限公司净资产折合股份公司实收股本总额的问题

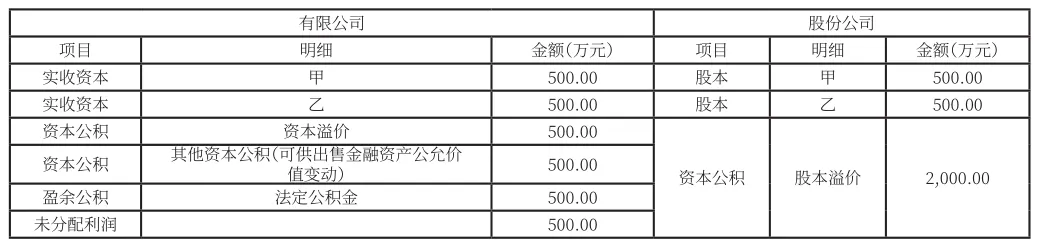

案例:ABC有限责任公司成立于2X12年12月31日,注册资本500万元,自然人股东甲缴款500万元,占公司注册资本100%;2X14年12月31日引入自然人股东乙,缴款1000万元,占公司注册资本50%,500万元计入实收资本,500万元计入资本公积。现以2X18年12月31日为基准日进行股改,2X18年12月31日ABC公司净资产额为3000万元,明细如下:

项目 明细 金额(万元)实收资本 甲 500.00实收资本 乙 500.00资本公积 资本溢价 500.00资本公积 其他资本公积(可供出售金融资产公允价值变动) 500.00盈余公积 法定公积金 500.00未分配利润 500.00

根据2014版《公司法》第九十五条的规定:“有限责任公司变更为股份有限公司时,折合的实收股本总额不得高于公司净资产额”,有观点认为,折合的实收股本额可以为3000万元,1999版《公司法》第九十九条也规定,折合的股份总额应当“相等”于公司净资产额,笔者个人认为,该案例折合股份公司实收股本总额为2250万元更合理,理由为:

(一)其他资本公积(可供出售金融资产公允价值变动)项目下的500万元折合为股份公司的实收股本值得商榷。如果股改后,股份公司在资产负债表日该项可供出售金融资产公允价值发生减值,账上将没有对应的“可供出售金融资产公允价值变动”进行冲减,会造成同一个会计主体,公允价值增值与公允价值减值会计处理资本公积二级科目不一致。

(二)应留存的盈余公积250万元折合为股份公司的实收股本值得商榷。“法定公积金转为资本时,所留存的该项公积金不得少于转增前公司注册资本的百分之二十五”,从合法性考量,该案例应留存盈余公积250万元。

二、折合后所有者权益类会计科目问题

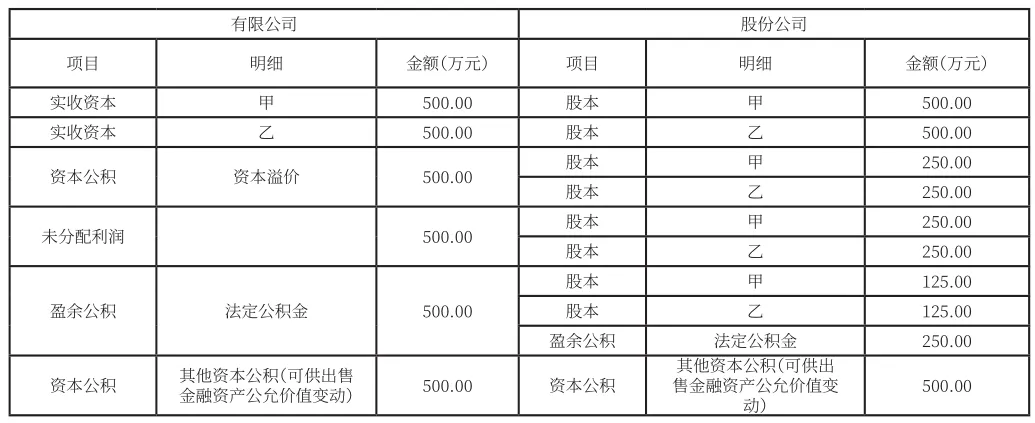

实务中,有限公司所有者权益类科目实收资本、资本公积、盈余公积、未分配利润,股改后一般转换为股份公司的股本与资本公积科目,本文上述案例,假定股改后股份公司股本为1000万元,那么实务中一般折合后的会计科目如下:

股份公司项目 明细 金额(万元) 项目 明细 金额(万元)实收资本 甲 500.00 股本 甲 500.00实收资本 乙 500.00 股本 乙 500.00资本公积 资本溢价 500.00有限公司资本公积 其他资本公积(可供出售金融资产公允价值变动) 500.00资本公积 股本溢价 2,000.00盈余公积 法定公积金 500.00未分配利润 500.00

笔者个人认为此会计处理值得商榷,理由为:

(一)折合与净资产出资是不同的概念。

“资本公积-股本溢价”系“企业收到投资者出资超出其在注册资本或股本中所占的份额”而产生,系“出资”行为的结果,股改是“折合”行为,能否产生“资本公积-股本溢价”值得商榷。

(二)不利于了解法定公积金累计计提额。

上述会计处理,在股份公司会计账上体现不出已计提的法定公积金累计额。

(三)留存收益转资本公积是否涉及个人所得税实务中存在不同意见。

对于留存收益转增资本公积是否要缴个人所得税,税法上没有直接规定,这也直接导致在目前税收实践中不同税务机关口径把握的不一致,给股改个人所得税的征收留下了不确定性。

(四)不利于了解经济业务的全貌。

股改是“有限公司”变更为“股份公司”的“公司制”的变化,法律主体并没有发生变化,会计是对经济业务的记录,经济业务具有连续性。如“企业以权益结算的股份支付换取职工或其他方提供服务的,改制为股份公司后在行权日时的会计处理;以及企业自用房地产或存货转换为采用公允价值模式计量的投资性房地产,改制为股份公司后处置该项投资性房地产时会计处理”,都将造成 “资本公积二级明细科目”的不一致,不利于理解该经济业务的全貌。

三、股改中个人所得税问题

如本文案例,假定折合股本为2250万元,如下(表中明细对应仅为了便于举例):

股份公司项目 明细 金额(万元) 项目 明细 金额(万元)实收资本 甲 500.00 股本 甲 500.00实收资本 乙 500.00 股本 乙 500.00资本公积 资本溢价 500.00 股本 甲 250.00股本 乙 250.00未分配利润 500.00 股本 甲 250.00股本 乙 250.00有限公司股本 甲 125.00股本 乙 125.00盈余公积 法定公积金 250.00盈余公积 法定公积金 500.00资本公积 其他资本公积(可供出售金融资产公允价值变动) 500.00 资本公积500.00其他资本公积(可供出售金融资产公允价值变动)

股东甲、乙应缴纳多少个人所得税?

(一)按一般规定,股东甲、乙各应缴纳个人所得税75万元:

根据国税发[1997]198号《国家税务总局关于股份制企业转增股本和派发红股征免个人所得税的通知》的规定:“企业用资本公积金转增股本不属于股息、红利性质的分配,对个人取得的转增股本数额,不作为个人所得,不征收个人所得税”。因此,案例中“资本公积-资本溢价500万元”折合实收股本不征收个人所得税。盈余公积、未分配利润折合金额750万元,根据国税发[2010]54号《国家税务总局关于进一步加强高收入者个人所得税征收管理的通知》等文件的规定,应按照“利息、股息、红利所得”项目征收个人所得税,甲、乙各应缴纳75万元。

(二)按“财产转让所得”项目,股东甲应缴纳个人所得税125万元,股东乙应缴纳个人所得税25万元。

国税发[1997]198号等文件,未分配利润、盈余公积和除股票(权)溢价发行外的其他资本公积转增注册资本和股本的,按照“利息、股息、红利所得”项目计征个人所得税,系对有限公司存续期间,或者股份公司存续期间“转增”行为的征税规定,但股改“折合”行为是有限公司转制为股份公司的“改制”行为,笔者个人倾向于“折合”行为不是“转增”行为,应视同“财产转让”行为的理解,按“财产转让所得”项目征收个人所得税,更符合“所得”理论。

案例中,股东甲、乙在“折合”过程中,未“折合”的盈余公积与资本公积部分,为留存收益,留存收益在其“实现”时才产生应税义务,已实现收入如下:

折合前折合后项目 明细 金额(万元)收益类型甲收入金额(万元)500.00 甲实现收益 250.00乙实现收益 250.00乙收入金额(万元)实收资本 甲 500.00 甲实现收益 500.00实收资本 乙 500.00 乙实现收益 500.00资本公积 资本溢价 500.00 甲实现收益 250.00乙实现收益 250.00未分配利润甲实现收益 125.00乙实现收益 125.00留存收益250万元 未折合 未折合资本公积 其他资本公积(可供出售金融资产公允价值变动) 500.00 留存收益500万元 未折合 未折合合计 1125.00 1125.00盈余公积 法定公积金 500.00

根据国家税务总局公告2014年第67号《股权转让所得个人所得税管理办法(试行)》的规定,股东甲的股权成本为500万元,股东乙的股权成本为1000万元,因此股东甲的视同“财产转让所得”为625万元,股东乙的视同“财产转让所得”为125万元,股东甲应缴纳个人所得税125万元,股东乙应缴纳个人所得税25万元。

四、结论

(一)有限责任公司变更为股份有限公司时,折合的实收股本总额不得高于公司净资产额,笔者个人认为,股改时有限公司净资产折合股份公司实收股本总额,应综合考虑《公司法》第一百六十八条“法定公积金转为资本时,所留存的该项公积金不得少于转增前公司注册资本的百分之二十五”的规定,并考虑准备类其他资本公积(其他综合收益)的影响,同时考虑国税函〔1998〕333号《 国家税务总局关于转增注册资本征收个人所得税问题的批复》代扣代缴个人所得税影响。

(二)折股后剩余净资产计入资本公积是否妥当?

笔者个人认为,股改时,有限公司净资产折股后的差额不是全部计入资本公积,沿用原有限公司明细科目更合适。

(三)如何计缴个人所得税?

笔者个人认为,股改按“财产转让所得”征收个人所得税,有利于厘清股权成本和避免今后重复征税,更符合《个人所得税法》的“所得”理论。