房地产项目增值税的处理

2019-10-22肖军

文/肖军

在房地产项目投资分析、项目可行性研究、银行开发贷项目评估及房地产投资咨询中,销售税费是项目总成本费用的重要组成部分,销售税费原为营业税及附加,2016年5月1日起改征为增值税及附加。营业税改征增值税后,根据纳税人类别(一般纳税人和小规模纳税人)、计税方法(一般计税方法与简易计税方法)及房地产项目开发涉及行业的不同,增值税的计税方式、适用税率或征收率也不相同,相对比较复杂。在房地产投资分析、项目评估等工作中,房地产项目增值税应如何进行处理?下文从几个方面对其进行梳理。

一、房地产项目成本费用的构成

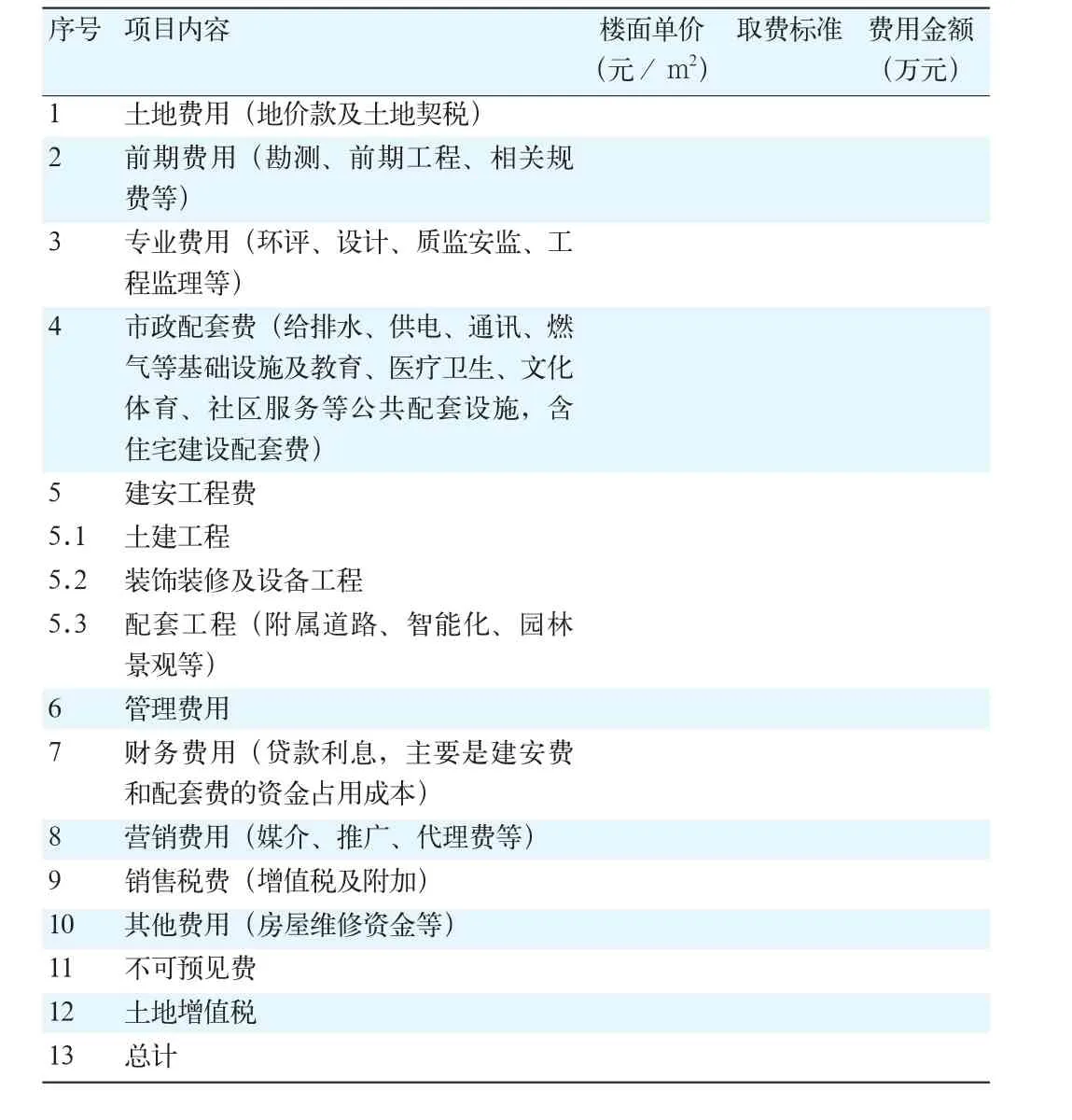

房地产项目总成本费用即项目总投资,主要包括土地费用、前期费用、专业费用、市政配套费、建安工程费、管理费用、财务费用、营销费用、销售税费、其他费用、不可预见费等。销售税费原为营业税及附加(营业税率为5%),2016年5月1日起改征为增值税及附加。从当前房地产项目成本费用的大致构成来看(表1),近年来随着地价的快速上涨,多数项目的土地成本已占到项目总成本费用的50%-60%(甚至更高),建安成本约占25%,市政配套费约占10%。

二、增值税的计税规定

增值税有两类纳税人,一类是一般纳税人,另一类是小规模纳税人。前者要同时达到销售额符合标准和会计核算健全这两个条件,后者无需受此限制(如小微企业)。一般纳税人适用一般计税方法,小规模纳税人适用简易计税方法。一般来说,小规模纳税人的计税简易,税负较低,体现小规模纳税人税收从简、优惠的原则。

表1 项目总投资(总成本费用)估算表

(一)一般纳税人的计税规定

一般纳税人适用一般计税方法,应纳税额为当期销项税额抵扣当期进项税额后的余额。增值税计算公式为:

应纳税额=销项税额-进项税额

销项税额=销售额×税率

销售额=含税销售额÷(1+税率)

进项税额为供货方或提供服务方开具的增值税专用发票上注明的增值税额。

(二)小规模纳税人的计税规定

小规模纳税人适用简易计税方法,按销售额和增值税征收率计算应纳税额,不得抵扣进项税额。增值税计算公式为:

应纳税额=销售额×征收率

销售额=含税销售额÷(1+征收率)

房企税务筹划在进行纳税人类别选择时,应当尽可能地把降低税负同不影响销售(小规模纳税人不能开具增值税专用发票)结合在一起综合考虑。从实际情况看,房企基本都是一般纳税人。

三、营改增的相关政策规定

2016年3月23日,财政部和国家税务总局下发《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号),通知指出,经国务院批准,自2016年5月1日起,在全国范围内全面推行营业税改征增值税试点,建筑业、房地产业、金融业、生活服务业等全部营业税纳税人纳入试点范围,由缴纳营业税改为缴纳增值税。该通知包括《营业税改征增值税试点实施办法》、《营业税改征增值税试点有关事项的规定》、《营业税改征增值税试点过渡政策的规定》和《跨境应税行为适用增值税零税率和免税政策的规定》,规定了营改增的具体实施办法。

为规范房地产开发项目增值税的征收管理,国家税务总局2016年3月31日发布《国家税务总局关于发布〈房地产开发企业销售自行开发的房地产项目增值税征收管理暂行办法〉的公告》(国家税务总局公告2016年第18号),对房地产项目增值税的征收管理作了比较详细的规定。

2018年3月28日召开的国务院常务会议,明确了5月1日起将17%和11%两档增值税税率分别下调1个百分点等三项深化增值税改革措施。会议决定,从5月1日起:一是将制造业等行业增值税税率从17%降至16%,将交通运输、建筑、基础电信服务等行业及农产品等货物的增值税税率从11%降至10%;二是统一增值税小规模纳税人标准,将工业企业和商业企业小规模纳税人的年销售额标准由50万元和80万元上调至500万元,让更多企业享受按较低征收率计税的优惠;三是对装备制造等先进制造业、研发等现代服务业符合条件的企业和电网企业在一定时期内未抵扣完的进项税额予以一次性退还。

四、房地产项目增值税的征收管理

根据上述营改增的相关政策,将房地产项目增值税征收管理的相关规定归纳如下:

1.房企为一般纳税人的,适用一般计税方法,税率为10%。

销售额=(全部价款和价外费用-当期对应的土地价款)÷(1+10%)

销项税额=销售额×10%

应纳税额=销项税额-进项税额

进项税额包括建安工程、市政配套、建筑设计、贷款利息、营销代理等房地产项目开发销售涉及的供货方或提供服务方开具的增值税专用发票上注明的增值税额。其中最主要的有两块:建安工程费和市政配套费,适用税率均为10%。建筑设计、营销代理可归入鉴证咨询服务类,适用税率为6%。贷款利息属贷款服务类,适用税率为6%。

2.房企为小规模纳税人的,适用简易计税方法,征收率为5%。适用简易计税方法的,以取得的全部价款和价外费用为销售额,不得扣除对应的土地价款。

销售额=(全部价款和价外费用)÷(1+5%)

应纳税额=销售额×5%

3.房地产老项目(建筑工程施工许可证或建筑工程承包合同注明的开工日期在2016年4月30日前),可以选择适用简易计税方法按照5%的征收率计税。

销售额=(全部价款和价外费用)÷(1+5%)

应纳税额=销售额×5%

4.房地产项目的增值税征收采取预缴方式,预征率为3%。

应预缴税款=预收款÷(1+适用税率或征收率)×3%

适用一般计税方法的,按10%的适用税率计算;适用简易计税方法的,按5%的征收率计算。房企在纳税申报时,以当期应纳税额抵减已预缴税款,多退少补。需要说明的是,这里的预收款与全部价款和价外费用、含税销售额(前述的销售额为不含税销售额)等同。

五、房地产项目增值税的处理

综上所述,在房地产投资分析、项目评估等工作中,房地产项目增值税的处理,有下列几个要点:1.首先应明确开发企业的纳税人类别,房企多为一般纳税人,适用一般计税方法;2.分别计算销项税额与进项税额,得出增值税应纳税额;3.销项税额的计算需扣除土地价款,进项税额的计算可采取简化方式,即主要计算建安工程费、市政配套费、营销代理费和贷款利息这几项;4.2016年4月30日前开工的房地产老项目可采用简易计税方法;5.增值税附加包括城市维护建设税(税率分为7%、5%、1%三档)、教育费附加(3%)、地方教育附加(2%),三项附加合计,一般为增值税的12%。

现利用房地产项目增值税计算的案例,作一简化说明:某房地产开发项目,地价款50万元,建安工程费25万元,市政配套费10万元,项目总投资(总成本费用)100万元,项目销售额(总销售收入)130万元。营销代理费(销售佣金)按销售额的1.5%计。贷款利息按建安费与配套费两项之和计,时间按一年计,利率按一年期贷款基准利率4.35%上浮10%计。建筑设计等专业费因在总成本费用中数额占比很小,故忽略不计。则:

营销代理费(销售佣金)=130×1.5%=1.95万

贷款利息=(25+10)×4.35%×(1+10%)=1.67万

项目总投资回报率=(130-100)÷100=30%

原营业税额=130×5%=6.5万

一般计税方法如下:

预缴税款=130÷(1+10%)×3%=3.55万

销项税额=(130-50)÷(1+10%)×10%=7.27万

进项税额 =(25+10)÷(1+10%)×10%+(1.95+1.67)÷(1+6%)×6%=3.39万

增值税应纳税额=7.27-3.39=3.88万

增值税附加=3.88×12%=0.47万

增值税及附加合计为3.88+0.47=4.35万

简易计税方法如下:

预缴税款=130÷(1+5%)×3%=3.71万

增值税应纳税额=130÷(1+5%)×5%=6.19万

增值税附加=6.19×12%=0.74万

增值税及附加合计为6.19+0.74=6.93万

可见,简易计税方法的销售额不能扣除土地价款,其计算的增值税额接近营改增前的营业税额,一般计税方法的销售额因扣除土地价款,导致增值税额反而低于简易计税方法计算的增值税额。此外,适用简易计税方法的小规模纳税人不能开具增值税专用发票,对项目销售有一定的不利影响。因此,在房地产投资分析和项目评估中,房地产项目增值税的处理,应优先采用一般计税方法,分别计算销项税额与进项税额,销项税额的计算需扣除土地价款,进项税额的计算可适当采取简化方式,即主要考虑建安费、配套费、代理费及贷款利息这几项,最终得出房地产项目增值税的税额和销售税费。