对现金流折现模型的不准确性进行分析

2019-09-12顾真

顾 真

在金融学当中,现金流折现模型,即DCF(Discount Cash Flow)估值模型,是最先被接触到的概念。其根本原理在于,一项投资或是一家企业的当前价值,等于其未来多个时间内所产生的多个现金流的现价值(present value of future cash flow)之和。举个例子,假如A现在进行一项投资,在未来的10年当中,这项投资都会给A带来收益,那么这项投资的价值=前10年自由现金流(free cash flow)的现在价值+十年后投资到期所剩余价值的现值(present value of residual value)。

现金流折现模型的计算非常方便,但是这个方法本身充满风险。从本质上说,现金流折现模型的基础是“预测”,因为在该模型当中,影响一个企业当前价值有两个最重要的因素,一个是未来现金流的大小,一个是折现率(discount rate)的多少,而其不稳定性也在于无论是未来现金流还是折现率都无法被可靠的预测。

一、未来现金流预测的不可靠性

(一)内、外部环境对现金流的客观影响

会有很多不确定的因素对预测结果产生不可估量的影响,包括政治变化、环境影响、企业内部的管理等因素,从而导致现金流本身很难被预测。

(二)基于历史数据的预测并不可靠

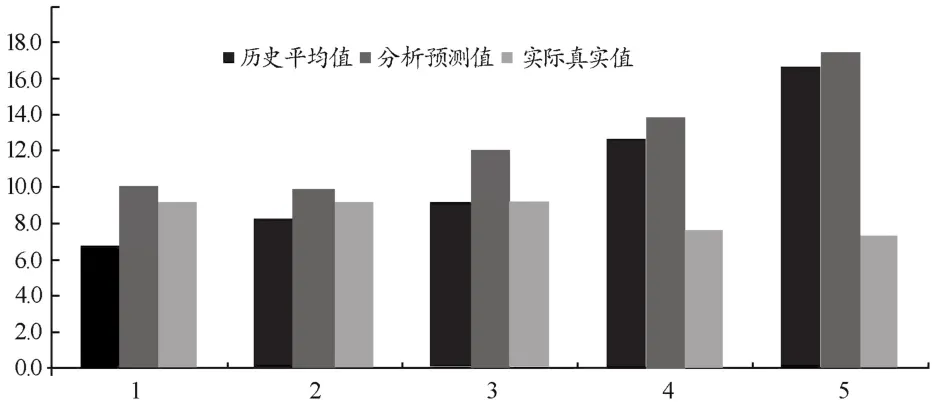

著名投资人James Montier在《Value Investing:Tools and Techniques for Intelligent Investment》中选择了5支具有代表性的股票,以2005年为基准,2000~2006年的公布具体数据为基础,整合了多方数据得到图1。他发现,在很多美国分析家的预测当中,实际账本价值最低的那一支资产组合在2005年预计会产生高达10%的年增长,这远远高于2000~2005年的平均增长水平7%,但是其实际表现情况却与预测值较为接近,达到9%。让人意外的是实际账本价格最高的那一支的表现,分析师预测年增长率会比前五年的平均增长(16%)更高,达到17%,但是其实际表现却只有7%。分析家预测那些较为便宜的股票在长期会产生9%的增长率,这样的增长率也远高于前五年平均的6%,而这些股票实际上也表现出了不俗的势头,他们几乎与分析家的预测完全一致。而对于那些比较账面价格较高的资产组合,在平均历史增长率为17%的前提下,分析家预测会有16%的增长率,但是实际上这些股票的长期平均增长率只有5%。通常情况下,基础投资成本越高,人们所期待的收益率也越高。但是抛开欧洲、美国市场的差异和2005~2006年间的经济变化不谈,分析师较为看好的股票表现往往不尽如人意。

图1 2000~2006年美国股票平均历史平均值、预测分析值、实际真实值对比

正如Bruce Greenwald在《Value investing:From Graham to Buffett and Beyond》中提到的那样,边缘收益率(profit margins)和所期待的收益率是预测未来现金流的基础,但这两者很难同时在对未来的预测中保持平衡。预测现金流几乎是一个不可能完成的任务,但是基于DCF模型,现金流却是一切的核心。实际上,大多数对于未来现金流的预测都是建立在近期现金流的基础上的,但是这种方法是否可以有效、准确的预测短期、长期的现金流,还有待考证。

(三)实际中失败的案例

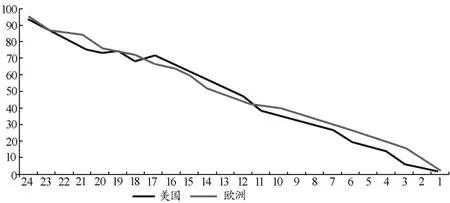

Montier与其分析师团队分别对美国、欧洲的股票进行了长期跟踪,他们根据选定股票2000~2004年内的数据波动对2005、2006年的指数进行预测,并且描绘出预测的账面价格走势。图2为所跟踪股票的实际账面价格与预测值产生10%以上误差的错误率伴随着时间所变化的图表。

图2 2000~2006平均预测错误率随着时间变化表

图2显示,12个月时预测错误率高达45%,而24个月后的预测错误率甚至达到了94%,而对于欧洲股票的预测情况也表现出相似的模式,12个月时预测错误率为43%,而24个月后的预测错误率高达95%,即使分析师有自信说在短期内的预测可以相对来说较为准确,45%的错误率却不是一个让人满意的数字,从本质上来说,拥有这样错误率的预测数据本身就是无用的。对于股票长期表现的预测则更是这样,分析师对股票的长期表现的预测非常有限。预测值与真实值之间的差异可能会非常巨大,分析者们根本无法对于股票的增长率进行精确的预测,而增长率却是对成长型股票重要的要素。

二、未来折现率预测的不可靠性

除了不能预测现金流的走向,折现率的变化也是很难被成功预测的。

(一)参考股权风险溢价不可行

是否能使用股权风险溢价(Equity risk premium)是争议最多的问题。市场中的某些投资者愿意承担更大的风险以换取更大的利润,这种承担风险所产生的利润,则被称为股权风险溢价(ERP),但实际上,宏观经济的走向、企业内部现金流的走向、市场制度等因素都将对股权溢价产生重大影响。而这些影响很难被定量分析,有分析者会将ERP作为一种估值的手段,当然在对整个市场进行评估时,这种做法还是相对可取的,但是如果是对一项投资进行估值时,这本身就陷入了一种循环。

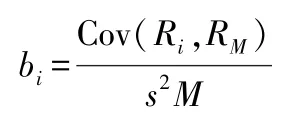

(二)Beta衡量风险不准确

由于股权风险溢价难以衡量,所以分析师们将目光放在了Beta上,而Beta也需要被测量,同时有大量的研究表明,Beta并不是一个很好的衡量风险的工具。

某只证券i的Beta系数,b=证券i与市场投资组合收益的协方差÷市场投资组合收益的方差:

首先Beta内部就很不稳定,计算Beta需要对数据源的真实性有着很高的要求,而Beta也会随着时间的变化而变化,对同一只股票进行分析,将观测的时间间隔分为三个月、六个月,或者是在同一年中不同的某三个月、六个月,或许会得到不同的Beta。更重要的是,Beta通常是一个较长时间段内某支产品所拥有的特性,分析师需要通过长时间的观察来判断这只产品与市场的契合度如何,但是估值却是每天、每小时甚至每秒都要重新进行的,也会有很多意想不到的因素会对估值结果产生影响,但是Beta却不会随着这些因素在短时间内产生巨大的波动。对于用跟踪误差做投资的人来说,Beta实际是一个与市场相关的指数,所以最终得到的Beta可能与无风险收益率之间并没有什么关系。有分析家希望把Beta作为他们资金成本分析中的重要变量,然而实证说明Beta不是一个优秀的衡量风险工具。

(三)以CAPM模型作为基础并不可靠

如果提到了Beta,那么就不能绕开CAPM模型。即使CAPM模型在学校课程当中依然保持着举足轻重的地位,甚至在资产定价中作为核心存在,然而这个模型却也是有问题的。实际上CAPM模型的最大用处在于预测风险,并且让投资人明白自己所面临的风险与收益之间有着什么样的关联。但是在实践当中,这个模型的表现却不尽如人意。很多基金经理都沉迷于跟踪误差,但是对于关注跟踪误差的投资者来说,无风险资产并非CAPM模型中提到的利率,而是市场本身。实际上,过度关注Beta或许会干扰投资者真正的投资目标。分析师的初衷是希望可以通过Beta来对折现率进行一个估计,然后再通过折现率进行测算,但是实际上测算并不是最终目的,即使现在进行的是估值这一行为,归根结底,基金经理需要做的是要在可控风险范围内给投资者提供相应的资产回报。

(四)使用无风险利率不合适

通常意义上来说,使用无风险利率作为折现率是一种较为保险的做法,即使在估值时武断的使用无风险利率(riskfree rate)作为DCF的折现率,在大多数例子中,无风险利率都稳定保持在5%。在此,无风险利率多半指国有储蓄银行提供的年化利率,几乎零风险带来的是相较于其他理财产品较低的收益。在经济形势低迷、各大中央银行纷纷降息刺激消费的同时,现金流折现模型依然是传统公司财务、投资衡量收益且应用最广泛的定价模型之一,但是低利率的出现却可能使此经典模型不再奏效。

如果在一个现金流折现模型中,整体折现率(WACC)由10%跌至5%,那么5年以后产生的现金流占净现值(Net Present Value)的比例将由70%升至95%。那么人们可以预测多久的净现值呢?正如之前所说的那样,对于未来的现金流的预测多半是不准确的,这意味着哪怕是不确定因素导致了一点点问题都可能从结果上得到完全错误的答案。

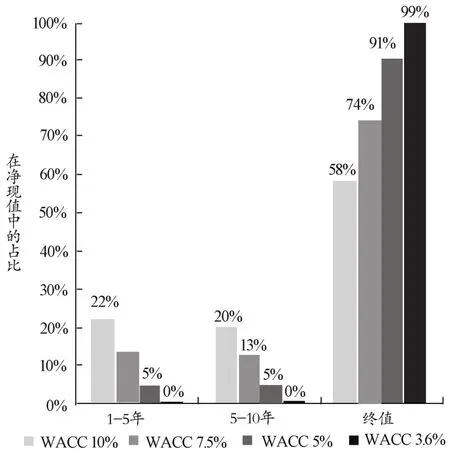

Jenkins做了一个实验:对象为两家在理想情况下的公司,A公司的自由现金流在前五年按照每年10%的速度递增,在随后的五年当中伴随线性缩减自由现金流增长率下降至3.5%;B公司前五年平均增长率为5%,随后五年由最初的5%缩减至3.5%。然后,使用DCF模型测试这两家公司在不同折现率情况下的表现,折现率变动范围为3.6%至10%。结果如图3、图4所示:

图3 未来现金流在净现值中的占比发展速度较快的公司

从图3、图4中可以得到,如果折现率为5%,那么大约有90%的净现值来源于终值的折现值,5%的净现值产生于后五年的现金流,而只有5%产生于前5年的现金流的折现值。

同时,想要预测终值的具体数据非常困难,低利率将使企业整体的折现率更低,从而使5年以后的现金流和终值占据净现值更大的权重。自由现金流、终值的具体数目都非常不可靠。所以,当90%的净现值来源于终值,95%的净现值来源于并不可靠的预测数据时,DCF模型的问题只会被放大。

三、现金流折现模型本身过于理想

就算是对于现金流折现模型的基本假设非常小的变化都会对最终结果产生很大的影响。如果现金流按照每年5%的速度永久性增长,且未来的资本成本(cost of capital)恒定为9%,最终的企业价值乘数将是25,哪怕未来现金流的增长速率或者是资本成本有1%的波动,乘数的范围也会在16与50之间来回波动。然而终值通常情况下都是DCF模型中最大的组成部分,对于终值估量的误差问题也是没有办法忽视的。

需要特别一提的是在现实世界中,需要警戒的东西或许不仅仅只是折现率过低,而是要警惕总折现率什么时候会跌至增长率之下,在这样的情况下,不说DCF模型会失效,可能净现值本身的数目也不具备任何意义了。当外部环境的利率过低时,公司本身的发展可能也会非常艰难。在经济疲软的现在,全球央行纷纷降息,自金融危机以来,全球各国央行已经进行了729次降息,其中包括2019年7月31日美联储进行了11年来的首次降息,降25个基点至1.75%~2%。2019年8月19日,特朗普甚至呼吁再降100个基点,与此同时,德国国债收益率已经跌入负值。这不仅仅是经济的危机,也是金融分析的危机。

四、结束语

基于DCF模型的计算无法绕开对未来现金流、折现率的预测,而这两点的缺陷是没有办法被避免的。这两点问题导致DCF模型的计算有着严重的问题,几乎所有DCF模型都会以终值的净现值为最后的元素,但这需要10年以上的预测数据甚至需要10年往后的现金流数目、现金流增长率、即时折现率,然后再将这些数据资本化。但是一点点小变化都会导致最终结果的剧烈波动,让这个模型变得极不稳定。

与此同时,怎么做才能优化这个模型呢?很遗憾的是,似乎现阶段还没有办法,因为现金流的预测、折现率的拟定正是DCF模型的核心。作为一个结果,在低利率的环境之下,有很多预测结果可能都会是错误的,首当其冲的就是最简单的估值,而这最终又会导致股票在相对价值的比较上出现问题。