股权集中度、股权制衡与投资者利益保护

2019-09-10徐慧玲陈潇阳

徐慧玲 陈潇阳

摘 要:随着我国市场经济的发展,股份制公司成为了当前主流形式。尽管我国现有许多的法律规范公司治理,然而仍然存在诸多不足。经营者侵害股东利益、大股东侵害小股东利益的事件时有发生。市场的主体是投资者,保护市场主体,有利于维护资本市场的稳定,也是上市公司持续发展的核心。本文从公司治理理论出发,借用前期投资者利益保护指数研究结果,在此基础上,以2015—2016年湖北省69家上市公司为样本,综合运用描述性统计、因子分析、面板回归等计量方法,对湖北省上市公司的股权集中度、股权制衡以及投资者利益保护三者之间的关系做了较为深入的分析,研究股权集中度、股权制衡对投资者利益保护的影响。研究发现,对于湖北省上市公司而言,大多数公司虽然股权比较集中但是目前仍处于相对控股状态,股权制衡效果比较弱。投资者利益保护与股权集中度之间的关联性不大,与第一大股东持股比例有正相关关系,与股权制衡之间具有负相关关系,同时资产规模和资产负债率分别与投资者利益保护构成正相关和负相关关系。建议湖北省上市公司应该保持合理的股权集中度,加强大股东内部的股权制衡,发挥规模经济的作用,降低资产负债率,从而增强对中小投资者利益的保护。

关键词:投资者保护;股权集中;股权制衡;因子分析;面板回归

一、引言

因为历史和现实的原因,我国上市公司的股权结构较为复杂,股权当中同时包含了流通股和非流通股。而非流通股中的国家股在股权结构中所占的比重非常高,这导致了过高的股权集中度。为了解决这个问题,政府推行了有效的股权分置改革,使得国有股的绝对控股地位大幅降低,从而改善了对上市公司管理层行为的监督并且减少了其相应的代理成本。

虽然经历了股权分置改革,但是股权结构中依然存在的一些问题使得中小股东自身利益受到控股股东侵害的案例时有发生。公司治理体系由外部人体系和内部人体系共同组成,这两种体系都存在很大缺陷。所有权较为集中的内部人体系(大股东)存在大股东侵害中小股东利益的行为(LLSV,1998),而所有权较为分散的外部人体系(管理层)则存在机会主义风险(侯宇 王玉涛,2010)[1]。除此之外,中国证券市场存在的监管漏洞也使得这两种风险没有得到很好地控制。在证券市场中,中小投资者的存在为市场流通性提供了重要支持,保护其切身利益有利于上市公司的健康成长[2],从长远来看势必将阻碍市场本身的发展。

因此,针对中小投资者的保护政策以及有关规范控股股东行为的措施急需出台。湖北省作为中国内陆经济文化发展的中心,在中部崛起战略中起着重要的作用,有效保护投资者利益对促进湖北省上市公司的健康发展具有十分重要的意义。

二、文献述评

关于股权集中度与中小投资者利益保护的关系,国外学者对这部分的研究形成了两种相反的结论,部分学者认为集中的股权结构有利于投资者利益保护,另外一些学者则认为分散的股权结构有利于投资者利益保护。股权集中是一种制约管理层道德风险的有效机制。股权集中使得大股东同时具备了监督管理层行为的动力和能力(Grossm an & H art, 1980)。也有研究认为股权的集中程度与投资者利益保护负相关。这主要表现在以下三个方面,对大股东通过多元化投资来控制和降低投资风险造成阻碍(Huddart,1993;Admati et al, 1994);降低了股票市场的流动性(Becht,1999),从而间接削弱了对大股东的监督(Maug,1998);给与了大股东非法掠夺中小股东正当利益的激励和能力(Shleifer& Vishny,1997)。国内这方面的研究结论与国外类似。一是股权集中度与投资者保护之间呈正相关关系,二是股权集中度与公司业绩呈非线性关系。吴娟(2014)以2007—2012年沪深两市除B股以外的所有上市公司为样本,研究发现,股权集中在中国目前资本市场法律法规不健全的情况下,有效弥补了对投资者的保护。另一方面,王如燕、王茜等(2012)的研究表明,过度集中和过度分散的股权都不利于上市公司建立健全的公司治理结构和外部监督机制。张冬梅(2015)发现适度集中、相互制衡的股权结构可以减少大股东为攫取个人利益而滥用控制权这类情况的发生,从而加强了对投资者的保护。综合分析文献可以发现,股权结构与投资者利益保护之间存在着一定的区间效应,而非简单的线性关系,适度合理的股权结构有利于保护投资者的利益。

关于股权制衡与投资者利益保护的关系,Becht和Mayer(2000)的研究表明,以下观点并未得到证实,那就是在法制保护不足的欧洲国家中,第二或第三大股东的存在是一种普遍现象。但也有学者认为股权制衡和投资者利益保护之间存在正相关关系。Pagano和Roell(1998)研究发现,同时存在多个大股东可以构成理想的股权结构。国内学者付晓茜(2010)以2006—2009年的数据为支持,其实证回归的结果发现:上市公司中制衡的股权结构对中小投资者的保护有显著影响。但杨小平,常启军(2013)通过研究西藏发展这家上市公司发现,其第二大股东并没有发挥出股权制衡的作用,董事会受到大股东的操控。

关于如何評价和度量投资者利益保护程度,LLSV(1998)提出了“法与金融”的研究理论,其核心观点是法律对于投资者利益保护具有作用。LLSV(1998)从国家层面对投资者保护效果进行了研究,设计了三大类指标来衡量不同国家对投资者保护的效果。曹颖(2011)从股权结构状况、股东权利、投资者关系管理、经理层治理和关联公司治理5个层面设计了基于公司治理的中小投资者利益保护评价体系。张宏亮(2011)和谢志华(2014)从会计角度出发设计了针对中国企业的投资者保护评价体系。常启军和苏亚(2015)利用解释结构模型和层次分析法从企业的盈利能力,资产管理能力,分红转增能力以及股权制衡度等方面构建了投资者利益保护评价体系。从国内外投资者保护评价指标的发展过程可以看出,对投资者保护程度的量化正在从宏观层面转向微观层面。

目前已有的文献所研究的领域集中在两个方面,首先是探究投资者利益保护和股权集中度以及股权制衡之间的关系,其次是建立投资者利益保护评价体系。本文的创新点在于将二者结合起来,首先采用因子分析的方法,建立了包含管理水平、股权结构以及公司质量在内的三个方面共计9个指标的评价模型,并计算出了每个公司的投资者保护指数。之后,以投资者保护指数为因变量,以第一大股东持股比例、股权集中度以及股权制衡度为自变量,用面板数据回归的方法分析了变量之间的相关关系。

三、湖北省上市公司股权结构现状

(一)湖北省上市公司股权结构的统计描述

我们选取了在上海交易所和深证交易所挂牌交易的且注册地为湖北的上市公司作为研究样本,时间跨度为2012年1月—2016年12月,总计69个样本,样本数据来源于WIND数据库。为了保证研究结果的准确性和合理性,避免研究过程和研究结果受到其他因素的负面影响,我们根据以下原则剔除了部分样本:

一是剔除了在创业板上市的公司,因为创业板上市公司和在主板上市的公司在企业类型、企业规模以及上市条件上都有很大区别,为了能够集中研究市场的主要情况和主流趋势,在研究过程中剔除这些公司。

二是剔除了所处板块为金融保险行业的上市公司,由于金融行业特殊的性质,这些公司的财务结构和其他公司有很大的不同,特别是其应计利润和一般行业中的公司有很大区别,在研究中也一并去掉。

三是剔除了ST类的上市公司,因为这类公司在近几年的经营中出现了财务问题,属于异常样本,不宜纳入本研究的范畴。

四是剔除了在选定时间内财务报表中出现了数据缺损的公司。

经过筛选,最后得到有效样本69个,所有样本的处理由SPSS 21.0实现。

本文将首先对湖北省上市公司股票分配情况进行统计分析,以此来探究湖北上市公司股权结构情况。

本文选取以下指标测度股权集中情况:上市公司中第一大股东持有股票占比,即D1指数;上市公司前5个大股东持有股票占比D5指数;上市公司第二、第三、第四、第五大股东持有股票之和占比D2345;公司第一大股东和第二大股东股票份额之比Z指数;前5大股东市场占有率的平方和为市场集中度指标Herfindahl指数或H5。D1、D5和D2345主要反映上市公司持股较多股东股权情况。D1大于50%时,称该公司为绝对控股型公司;当D1<20%时,称该公司为股权分散型公司;D1的值处于20%和50%之间成为相对控股型公司。Z指数主要反映股权的制衡度。统计结果见表1。

(二)湖北省上市公司股权结构存在的问题

湖北省69家上市公司统计样本数据中,约7.25%的上市公司属于绝对控股型公司;相对控股公司数量大概占比73.91%。因此,湖北省上市公司呈现出相对控股的特点。

根据表1可知,湖北省69家上市公司,统计第一大股东持有股票比例的均值为30.72%;五个最大股东持股持有股票总数占比统计均值为50.07%;而第二、三、四、五大股东持有股票总和占比均值的统计量为19.35%。Herfindahl指数的样本统计均值为0.1300。Z值的样本均值为5.9490。从样本统计值可以看出,湖北省上市公司第一大股东持有股票数占主导地位,基本上前五大股东对于公司股权有绝对的控制能力。 四、投资者利益保护评价指标体系构建

(一)构建中小投资者利益保护评价指标体系的依据。本文对中小投资者利益保护评价指标体系的设计主要依据前文所提到的保护的范围以及相关的理论基础,参照具体的设计思路及己有文献(常启军,苏亚,2015)中对影响中小投资者利益保护的因素来确定指标体系[3]。

(二)评价指标体系的结构与元素

1. 管理水平。这里选取营业成本率,采用营业费用与营业收入的比值,反映营业收入的盈力能力。

2. 公司质量。这里选取盈利能力、偿债能力、资产管理能力、分红转增能力、收入质量以及成长能力等六个二级指标作为衡量标准。其中衡量盈利能力的指标包含总资产净利润率、净资产收益率、总资产报酬率、每股收益;衡量偿债能力的指标包含流动比率、速动比率、利息保障倍数;衡量资产管理能力的指标是总资产周转率;衡量分红转增能力的是每股现金及现金等价物;衡量收入质量的是销售现金比率;衡量成长能力的是基本每股收益增长率、每股净資产收益增长率、营业收入增长率、总资产增长率、净资产增长率以及净利润增长率。

中小投资者利益保护评价指标体系见表2。

(三)主成分分析

1. KMO和Bartlett检验。对2012-2016年69家上市公司全部17个指标进行KMO检验和Bartlett检验,KMO检验的平均相关性为0.6457,适合做主成分分析。Bartlett检验的卡方值为球形度检验中Sig.<0.05,表明数据可以进行主成分分析。

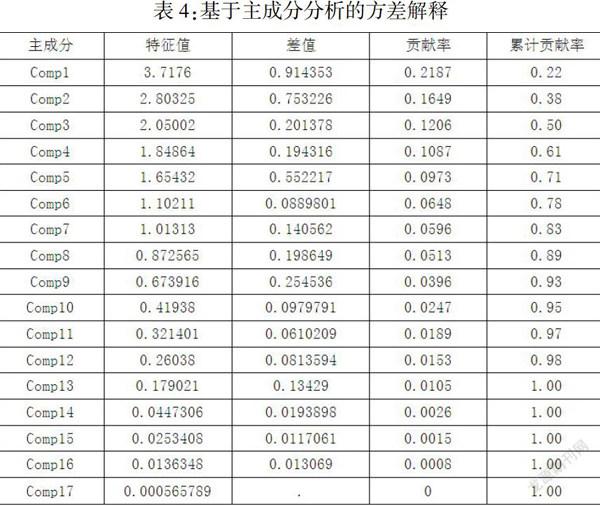

2. 确定主成分个数。表4是基于主成分分析的方差解释情况,这里选取特征值大小于1且累计贡献率大于80%的主成分,前7个主成分的累计贡献率达到83%,且特征值均大于1,故选取7个主成分个数。

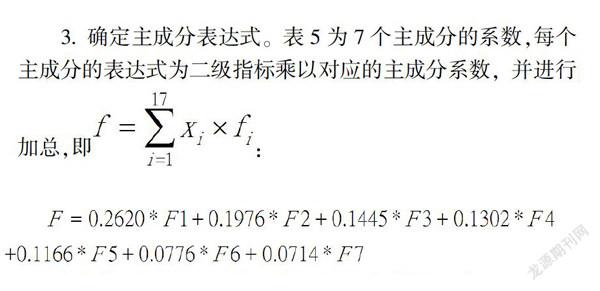

3. 确定主成分表达式。表5为7个主成分的系数,每个主成分的表达式为二级指标乘以对应的主成分系数,并进行加总,即:

4. 主成分权重和综合分值。综合分值为各个主成分得分乘以该主成分的权重,并进行加总得出。各主成分的权重为各主成分的贡献率除以累计贡献率。由此,得到每年每个公司投资者保护综合分值,记为F,其表达式为:

五、湖北省上市公司股权集中度、股权制衡和投资者利益保护的实证研究

(一)研究假设

企业产权所有者与公司经营管理者二者之间个人利益的制衡有利于形成提高公司治理效率的良好内部机制,降低公司管理代理成本。如果公司股权集中度过大,公司的控制权掌控在控股股东,控股股东缺乏监督与制衡,可能产生控股股东侵占中小股东的利益,同时,公司管理代理成本提高,造成公司股东的业绩下降。控股股东侵占中小股东利益的情况会随着股权集中度的增大而变得严重,由此产生的代理成本随之增加,甚至会抵消股权高度集中所产生的有利影响。为排除本文非主要因素对研究结果的干扰,在研究投资者权益保护时,做出以下三个假设:

假设1:投资者保护指数与上市公司第一大股东持有股票比例负相关。第一大股东持有股票比例越大,投资者保护指数越小。

假设2:投资者保护指数与上市公司中的股权集中度负相关。股权集中度越高,投资者保护指数越高。

假设3:上市公司投资者保护与股权制衡度正相关。公司股权存在制衡,大股东的决策行为受到监督和限制,无法直接参与公司决策的中小股东的利益才能得到有效保护。

(二)变量定义

为了研究湖北省上市公司股权集中度与投资者利益之间的关系,本文将选取投资者保护指数作为被解释变量,选取第一大股东持股比例、股权集中度以及股权制衡度作为解释变量,股权制衡度衡量反映第一大股东受到其他第二到第五大股东制衡情况。总资产反映公司的规模,资产负债反映公司的运营情况,二者综合反映企业绩效,而企业绩效反映投资者保护程度,因此以总资产对数和资产负债率作为控制变量。时间段为2012—2016年,各个变量定义如表6所示。

(三)总体回归模型

1. 模型设立。目前,国内外关于股权集中度、股权制衡度与投资者保护之间关系的研究较多,从研究结论中,我们不难发现,投资者的利益保护不仅受到上市公司股权集中度,股权制衡度的影响,而且还受到公司规模、资产负债率等其他因素影响。本文借鉴已有的研究,以本文第四部分的投资者利益保护指数为被解释变量,建立了以下如下面板数据回归模型:

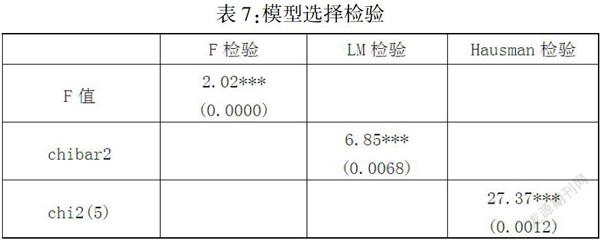

2. 模型选择。面板回归分为固定效应模型、随机效应模型和混合效应模型。F检验结果显示,拒绝混合效应模型的原假设,固定效应模型更合适。LM检验结果显示,拒绝混合效应模型的原假设,随机效应模型更合适。Hausman检验结果显示,卡方统值为21.08,在1%的水平上显著,因此拒绝随机效应的原假设,故采用固定效应模型。

3. 回归结果。基于STATA14.0对方程进行回归,估计结果如表8所示。这里给出了个体固定效应、时间固定效应和双向固定效应的回归结果。

从上表的估计结果可以看出,三个模型的F值所对应的p值均小于0.01,表明在5%置信水平下模型通过F检验。因此三个模型在整体上是显著的。从R-squared来看,双向固定效应模型的R平方为0.2135,解释变量的21.35%,比个体固定和时间固定效应模型的R平方更高,说明双向固定效应模型的拟合结果更好,这里采用双向固定效应模型的结果进行解释。

从回归结果看,第一大股东持股比例变量的回归系数为0.0099,通过了5%的显著性检验,说明第一大股东持股比例对投资者保护指数存在显著促进作用,第一大股东持股比例每增加1个百分点,投资者保护指数提高0.0099个百分点。股权集中度没有通过10%的显著性检验,说明股权集中度对投资者保护指数没有显著影响。股权制衡度变量的回归系数为-0.0089,通过了10%的显著性检验,说明股权制衡度对投资者保护指数存在显著抑制作用,股权制衡度每增加1个百分点,投资者保护指数将降低0.0089个百分点。总资产对数变量的回归系数为0.4049,通过了1%的显著性检验,说明总资产对数对投资者保护指数存在显著促进作用,总资产对数每增加1个百分点,投资者保护指数将提高0.4049个百分点。资产负债率变量的回归系数为-0.0106,通过了1%的显著性检验,说明资产负债率对投资者保护指数存在显著抑制作用,资产负债率对数每增加1个百分点,投资者保护指数将降低0.0106个百分点[4]。

六、结论与建议

(一)研究结论

1. 湖北省上市公司股权结构较为集中,股权制衡效果比较弱

湖北省69家上市公司统计样本数据中,相对控股公司数量大概占比73.91%,使得湖北省上市公司呈现出相对控股的特点。而五个最大股东持股持有股份总数占比统计均值为50.07%,基本上前五大股东对于公司股权有绝对的控制能力。同时,第二、三、四、五大股东持有股票总和占比均值的统计量为19.35%,Herfindahl指數的样本统计均值为0.1300,Z值的样本均值为5.9490,说明湖北省上市公司的股权结构中股权制衡的效果比较弱。

2. 投资者保护指数与第一大股东持股比例之间的关系呈正相关[5]

第一大股东持股比例对投资者保护指数有显著的正向影响。这个结论与假设1是不相符的[6]。具体原因是湖北省上市公司的股权结构目前以相对控股为主,控股股东为了自身的利益主动去监督管理层,时刻关注公司的运营情况,因此整体上替代效应发挥了主导作用。

3. 投资者保护指数与股权集中度之间的关系在统计学上并不显著

股权集中度无法有效解释投资者利益保护的效果,这个结论与假设2[7]是不相符的。由结论1可以得到,前5大股东对于公司拥有绝对的控制权,因此就整体而言,侵害效应发生的可能性大于替代效应,控股股东容易利用其对公司的控制权,通过关联交易,违规担保等手段掏空上市公司,为自己谋私利。一方面,由于公司的股权结构处于相对控股状态(第一大股东持股比例相对较低),因此此时替代效应大于侵害效应,导致了第一大股东持股比例与投资者利益保护正相关,进而使得湖北省上市公司的股权结构对投资者利益产生影响的最终结果是侵害效应与替代效应的综合,从而使得股权集中度与投资者利益保护的关联性不大。

4. 投资者保护指数与股权制衡度负相关,且相关性显著

投资者保护指数与股权制衡度负相关,且两者之间的相关性较强,这一结论与假设3是不符的。这能够说明从整体上看,对于湖北上市公司而言,其内部的替代效应明显大于侵害效应。从结论1中也可以看到,湖北上市公司的股权结构从整体上是相对控股的,第一大股东的持股比例相对较低,其决策行为受到了有效的监督和限制。

5. 资产规模和负债水平的影响作用不同

中小投资者利益保护效果与公司规模存在显著的正相关关系,说明对于湖北省上市公司而言,其规模经济的有效性得到了充分的释放,公司规模上的优势让其运作更加规范,有效增加了控股股东的“掏空”行为的代理成本。同时,资产负债率与中小投资者利益保护显著负相关,说明高负债比例会削弱中小投資者的利益。高负债经营的公司资本成本比较高,公司的财务风险也会随之增大。

(二)政策建议

1. 保持合理的股权集中度

目前湖北省在沪深两市的上市公司,其股权结构从总体上来说,呈现出相对控股的特点,股权结构为绝对控股的公司只占极少数。这种相对控股的股权结构保证了大股东在积极监督管理层合理履行职责的同时也避免了绝对控股给中小股东所带来的侵害效应。因此,建议湖北省上市公司保持目前相对控股的股权结构以继续发挥公司内部治理机制的积极作用。对于处于绝对控股的上市公司,则需要采取多种方式加强对于大股东和管理层的监管,以防止侵害效应的发生。

2. 加强大股东内部的股权制衡

湖北省上市公司目前大股东内部的股权制衡比较弱,这将是中小投资者利益受到侵害的重大隐患。大股东之间有效制衡的缺乏长期以来都是造成投资者利益受损的主要原因之一。因此,湖北省上市公司应该在股权结构上进行一定的调整,应该在公司内部形成股权制衡的局面。这样,大股东之间为了自身利益便会相互之间进行监督,从而控制公司内部对于中小投资者的侵害行为。同时,大股东之间的相互监督比现有的法律规范要更加有效,成本也更加低廉,因此,可以通过调整大股东的持股比例来加强大股东内部的股权制衡。

3. 发挥规模经济的作用,降低负债水平

上市公司应该在扩大自身规模的同时,充分发挥规模经济对于企业经营发展的正向作用,利用企业规模优势规范企业运营,减少企业运营成本,增强企业竞争力,提高企业对抗自身财务风险以及外部市场风险的能力。同时规范企业内部的决策机制,增加大股东为自身非法利益而采取“掏空”行为的代理成本。另一方面,企业应该完善自身的财务结构,采取多种措施控制负债比例,以有效降低整体财务风险,保障企业安全运行。

参考文献:

[1] Admati A R, Pfleiderer P, Zechner J. Large shareholder activism, risk sharing, and financial market equilibrium[J].journal of Political Economy,1994,102(6):1097-1130.

[2] Becht M. European corporate governance: Trading off liquidity against control[J]. European Economic Review, 1999, 43(4):1071-1083.

[3] Becht M, Mayer C. Corporate Governance in Europe[J]. The Word’s New financial Landscape: Challenges for Economic Policy, Setembro,2000.

[4] Huddart S. The effect of a large shareholder on corporate value[J].Management Science,1993,39(11):1407-1421.

[5] Grossman, S. J., & Hart, O. D.Takeover bids, the free-rider problem, and the theory of the corporation[J]. The Bell Journal of Economics, 1998:42-64.

[6] Laporta, Rafael, Florencio Lopez-de-Silanes, Andrei Shleifer, and Robert W. Vishny. Law and Finance[J]. Journal of Political Economy, forthcoming,1998

[7] Maug E. Large shareholders as monitors: is there a trade-off between liquidity and control?[J]. The Journal of Finance,1998,53(1):65-98.

[8] Pagano M, R?ell A. The choice of stock ownership structure: Agency costs, monitoring, and the decision to go public[J].The Quarterly Journal of Economics, 1998, 113(1): 187-225.

[9] Shleifer A, Vishny R W. A survey of corporate governance[J].The journal of finance, 1997,52(2):737-783.

[10] 常启军,苏亚.基于ISM和AHP的投资者利益保护评价[J].财会月刊(下),2015,(11):27-33.

[11] 曹颖.基于公司治理的中小投资者保护评价指标体系研究[J]. 经济研究导刊,2011,(34):60-61.

[12] 付晓茜.上市公司股权制衡对中小投资者保护的影响研究[D].湖南大学,2010.

[13] 侯宇,王玉涛.控制权转移、投资者保护和股权集中度——基于控制权转移的新证据[J].金融研究,2010,(3):167-182.

[13] 吴娟.上市公司股权结构与中小投资者利益保护的关系研究[D].天津大学,2014.

[14] 王如燕,王茜,陈琳,等.大数据时代股权结构对公司绩效的影响——基于股权集中度和机构投资者视角[J].会计之友,2015,(3):91-95.

[15] 谢志华,张宏亮,王峰娟,等.中国上市公司会计投资者保护评价报告:2014[M].经济科学出版社,2015.

[16] 杨小平,常启军.股权制衡,董事会制度与终极控制人掏空效应——以西藏发展为例[J].管理案例研究与评论,2013,(4):320-331.

[17] 张冬梅.公司股权结构与投资者保护效果——基于上市公司的经验证据[J].金融理论与实践,2015,(9):32-37.

[18] 张宏亮.会计投资者保护指数:设计原理与评价体系[J].财务与会计(理财版),2011,(11):19-2.