基于演化博弈的OTC金融衍生品市场风险控制分析

2019-08-08丁亚丽华东政法大学

文/丁亚丽,华东政法大学

1 引言

我国的OTC 金融衍生品在2013年启动,总成交规模已近3 万亿元,该产品与金融市场实际需求紧密相连,但是随着金融创新的不断深化,金融衍生品的创新不再以推动产业升级和提高经济效率为目的,而是为了掩盖风险已进行投机套利,加剧了市场风险,成为了市场风险的助推器。

目前,国内有不少学者对OTC 金融衍生品进行了研究。韩韵秋(2017)站在国际化的角度上,将国际金融体系中OTC 金融衍生品的发展进行梳理,从以往的金融衍生品带来的动荡中总结经验,吸取教训。鲍彩慧(2017)则从民事责任角度出发,对OTC 金融衍生品在买方和卖方之间的风险承担进行了研究,她提出需要对投资者构建适当民事责任制度来平衡交易双方利益,落实买者自负理念。曹志鹏,袁志玉(2018)也是以商业银行的OTC 金融衍生品作为研究对象,利用实际的市场数据分析了该产品市场中的市场风险于信用风险之间的相关性。

我们可以发现,目前的研究并没有涉及到OTC 金融衍生品市场上交易者与政府监管者之间的博弈策略研究,因此本文采取演化博弈来分析在OTC 金融衍生品市场中交易者和监管者之间各自策略的动态演化机制,通过构建交易者和监管者之间的博弈模型来分析在有限理性约束下它们的策略选择、演变轨迹以及影响因素。

2 演化博弈模型

2.1 基本假设

2.1.1 策略空间

在演化博弈模型中,博弈方分为OTC 市场中的参与者和代表政府进行行政监管的监管者,满足各博弈方均满足追求自身利益最大化的有限理性人假设。交易者策略空间为{谨慎交易,投机交易},若交易者选择审慎交易,则可以合理利用市场信息以获取稳定收益,能够促进市场平稳有序发展,若交易者选择投机交易,则交易缺乏真实交易背景,提升交易风险,容易扰乱市场秩序甚至诱发系统性风险。监管者策略空间为{监管,不监管},若监管者选择监管,则可以识别并区分出审慎交易的交易者和投机交易的交易者,从而采取相应的奖惩措施,若监管者选择不监管,则难以识别市场参与者是否进行投机交易,主要依靠行业自律协会监管和市场内部来控制风险。

2.1.2 参数设定

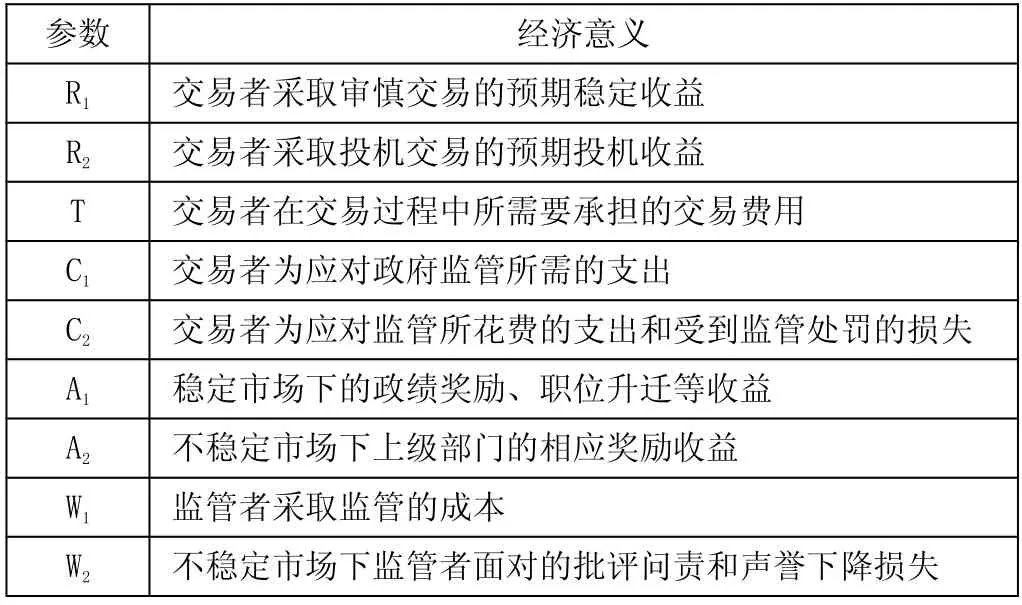

假设交易者采取审慎交易时,其获得的预期稳定收益为R1,交易者采取投机交易时,其获得的预期投机收益为R2,由于在投机交易中交易者承担了套期保值者转移出来的市场风险,因此会获取风险溢价R2-R1>0。而交易者在交易过程中所需要承担的成本包括交易费用T、合规成本C1和违规成本C2,交易费用T 包括交易手续费和缴纳的政府税收等支出,合规成本C1即采取审慎交易的交易者为应对政府监管所需的支出,而违规成本C2则表示采取投机交易的交易者为应对监管所花费的硬性支出和被监管者识别出来后受到监管处罚的损失,假定C2-C1>0。对于监管者来说,在监管者采取监管策略时,需要付出监管成本W1,若交易者选择审慎交易,由于场外衍生品市场的良好发展,监管者可以获得政绩奖励、职位升迁等收益A1,若交易者选择投机交易,监管者由于能够及时发现并处罚投机交易者,也能够获得上级部门的相应奖励收益A2;监管者采取不监管时,假定需要付出的不监管成本为0,若交易者选择审慎交易,还是可以获得收益A1,若交易者选择投机交易,由于投机交易给整个场外衍生品市场带来的不稳定性,此时监管者则需要面对W2的批评问责和声誉下降损失,具体参数经济意义如表1所示。

表1 演化博弈参数经济意义设定

2.2 演化博弈模型

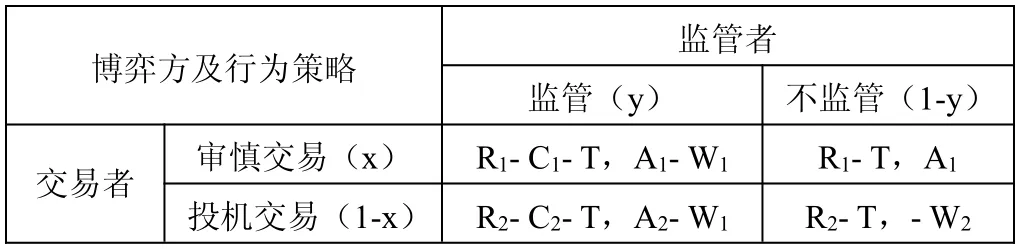

假设场外衍生品市场上选择“审慎交易”的交易者比例为x(0≤x ≤1),那么选择“投机交易”的交易者比例则为1-x;监管者采取监管的概率为y(0 ≤y ≤1),那么监管者采取不监管的概率就为1-y。两者的博弈收益矩阵如表2所示。

表2 场外衍生品市场参与者和监管者的博弈收益矩阵

交易者采取“审慎交易”策略的适应度为:

交易者采取“投机交易”策略的适应度为:

交易者平均适应度为:

监管者采取“监管”策略的适应度为:

监管者采取“不监管”策略的适应度为:

监管者平均适应度为:

交易者的复制动态方程为:

对F x 求导可得:

监管者的复制动态方程为:

对F y 求导可得:

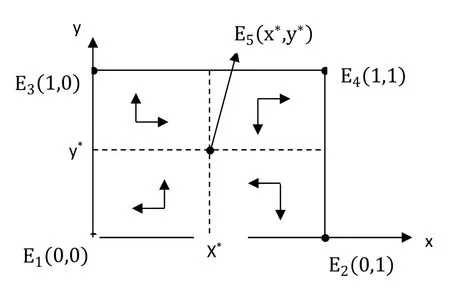

动态方程可以构成一组微分方程组,这组微分方程组能够有效地刻画市场交易者和监管者之间行为变化过程。令F x =0 且F y =0,可以得到5 个均衡解,分别为E10,0 、E20,1 、E31,0 、E41,1 和E5x*,y*。陈锦磊(2013)、刘贺(2016)、方磊(2018)等学者在研究中认为来自政府的监管和行业自律组织的监管在市场监管中都是不可替代的有机组成,而毛皎晖(2018)、王然(201 8)等学者都认为场外金融衍生品市场的审慎交易对金融市场的稳定性具有重大影响。因此此处我们希望E41,1 即交易者能够采取“审慎交易”策略,监管者能够采取“监管”策略的状态能够成为演化稳定策略均衡,即E41,1 需要满足F' x <0 且F' y <0 两个条件,代入求解得:

对于上述均衡,我们可以直观地发现:

对于交易者来说,为了使交易者选择“审慎交易”策略,(2)式应该尽可能地被满足,即应该尽可能地小。也就是说,当交易者面对监管所花费的成本固定时,交易者采取投机交易的投机收益与采取审慎交易获得的稳定收益相比的超额收益(R2-R1)应该尽可能地小;当超额收益(R2-R1)固定时,交易者采取投机交易时面对政府监管花费的成本和受到监管处罚的损失与采取审慎交易时面对政府监管花费的成本相比的超额损失(C2-C1)应该尽可能地大。

图2 交易者与监管者行为博弈动态相位图

对于监管者来说,为了使监管者选择“监管”策略,(1)式应该尽可能地被满足,即应该尽可能地小。当不稳定市场下监管者获得的上级部门的奖励和面对批评问责和声誉下降的损失的数量之和固定时,监管者采取监管的成本(W1)应该尽可能地小;当监管的成本固定时,则应该使不稳定市场下监管者监管而获得的上级部门的奖励(A2)尽可能地大,或者面对使其因不监管而需要面对的批评问责和声誉下降的损失(W2)尽可能地大。

交易者与监管者的动态相位图如图2所示,图中我们可以发现即便我们将E5点无限接近于E2,左上方正方形面积足够大以使得交易者与监管者采取的策略能够尽可能地落在其中,最终演化稳定状态无限接近于{谨慎交易,监管}策略集合,但是在市场中还是会存在一定概率(1-x*)的交易者选择投机交易。

3 结论与启示

本文通过构建动态演化博弈模型来探究OTC 金融衍生品市场中的交易者与政府监管机构之间的策略互动,以此来分析如何控制场外衍生品市场中的市场风险。

3.1 主要结论

3.1.1 E41,1 为ESS 所需条件

为使演化稳定状态达到{谨慎交易,监管}的策略组合,应降低投机交易与谨慎交易产生的收益差额,减少交易者需要花在应对政府监管(人力、财力、物力)上的支出,增加政策对于交易者投机交易和监管者不监管的处罚力度,增加监管者监管的奖励收益,同时应致力于降低监管成本。

3.1.2 投机交易存在合理性

根据演化博弈的动态相位图,我们不难发现即便OTC 金融衍生品市场中交易者和监管者都处于最理想的演化稳定状态之中,还是会存在一定概率的交易者会选择“投机交易”策略,这与政府监管机构采取“监管”策略的概率无关,只要政府监管的成本存在,就会有相应概率选择“投机交易”策略的交易者存在。

3.1.3 稳定市场下监管者收益激励效用无效

从演化稳定策略所需要的条件上来看,在稳定市场条件下,即假定市场上交易者均采取“谨慎交易”策略时,提高监管者进行监管以使得市场趋于稳定合规状态给予的政绩奖励、职位升迁等收益,对于其选择“监管”策略并没有任何影响,在这种情况下,收益激励完全失效。

3.2 政策建议

3.2.1 健全监管激励机制

合理确定监管者在采取监管和不监管策略时各自的奖励收益,确保监管机构和监管人员能够 履行监管职责,建立健全能够反映监管绩效的评价体系,并充分发挥社会舆论和民间组织对于监管机构的外部监督职能。

3.2.2 降低监管成本

优化监管人员结构,提升监管人员控制OTC 金融衍生品市场风险的专业水平,积极利用计算机网络技术来提高监管技术,争取将对于市场的监控能够达到实时动态的状态,在兼顾监管效率的同时减低监管成本。

3.2.3 健全信息披露机制

降低市场交易者能获得的投机交易与谨慎交易产生的收益差额,减少风险收益,减少交易者之间信息不对称现象,健全交易信息披露机制,确保披露的信息能够充分反映OTC 金融衍生品的潜在风险,提高市场交易者在衍生品业务与风险管理上的透明度。

3.2.4 增加投机交易处罚力度

强化监管处罚力度,对于市场交易者的投机行为采取严厉惩罚,提高交易者进行投机交易的成本,向OTC 金融衍生品市场交易者传递政府极度重视场外衍生品市场合规经营的政策信号,维护场外衍生品市场的市场秩序。