通过CDO来分析美国次贷危机爆发的原因及启示

2019-08-08穆阳遵义师范学院管理学院

文/穆阳,遵义师范学院管理学院

1 ABS、CDO 是什么

1.1 ABS 概念及理解

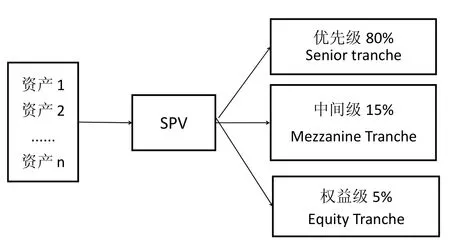

ABS,asset-backed security,即资产支持证券,是以除了房产抵押贷款以外的债权为资产组合,进行资产证券化产生的一种有价证券。发起银行通过将这些债权的资产组合卖给SPV (Special purp ose vehicle), 即特殊载体公司,然后由SPV 证券化资产组合,也就是以资产组合的未来现金流为基础,发行三个不同等级的证券,这个等级叫Tranche。根据风险与收益不同,分为优级级(Senior tran che)、中间级(Mezzanine Tranche)及权益级(Equity Tranche)。

优先级风险最低,收益最低;权益级风险最高,收益最高。图1为2000年到2007年最简单的资产支持证券类型的资产证券化过程。假设优先级证券占总资产池80%,中间级为15%,权益级为5%。

ABS 基础资产价值的损失,首先由权益级承担,其次由中间级,最后由优先级承担。在整个证券化过程中,标准普尔、穆迪等公司扮演了重要角色,在整个资产证券化过程中,优先级按照AAA 评级标准来设计,中间级为BBB,权益级通常不被评级。

图1 简化的资产证券化过程图

1.2 CDO 的概念及理解

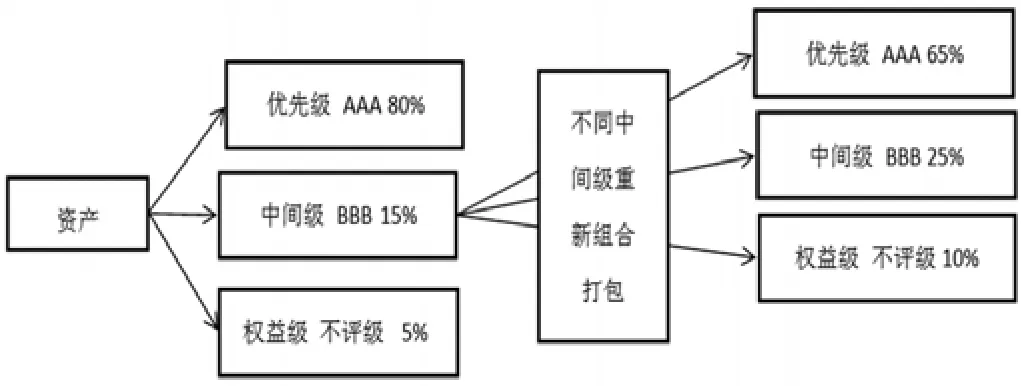

CDO(Collateralized debt obligation),担保债务凭证,也是一种创新型的ABS,是以抵押债务的信用为基础,通过资产证券化手段,对资产进行结构化重组,重新核算投资的风险及投资回报率,以满足不同投资者的需求。CDO 的资产池主要包括以下的债务工具,高收益债券、新兴市场公司债券、国家债券、银行贷款等,还可以包含传统ABS、住宅抵押贷款证券化等资产证券化的产品。比如ABS CDO,就是以传统的ABS 的中间级与其他中间级组成资金池再进行证券化的一种CDO。即以多个图1的中间级为资产组合进行资产证券化得到的担保债券凭证。图2为ABS CDO 资产证券化的一个简化过程。图2例子,ABS CDO 优先级占65% ABS 中间级的资产价值,ABS CDO 中间级占了25%,ABS CDO 权益级占了10%。

图1、图2两个证券化过程,得出AAA 评级的投资工具占了约基础资产组合的90%(80%+65%*15%)。图1中ABS,基础资产组合的损失不超过20%, AAA 优先级能够实现其收益并且损失不影响其投资本金。图2中的ABS CDO,基础资产组合损失超过10.25%,其AAA 评级的优先级,将影响其投资收益并遭受投资本金的损失。因此ABS CDO 的优先级比ABC 优先级的风险高。

图2 ABS CDO 资产证券化的一个简化过程

2 美国次贷危机爆发的原因分析

美国次贷危机的爆发主要归因于两个因素,一、房地产行业泡沫的破灭;二、资产证券化的复杂性和交错型及金融监管的不到位。

2.1 房地产行业泡沫的破灭

美国地产行业泡沫主要归因于以下两个因素:

第一,2002年-2005年,美国实行的超低市场利率。房地产价格对利率的敏感程度高,当利率很低的情况下,房产价格会持续走高。从2000年到2007年,危机爆发前,美国的房产价格呈加速上升趋势。

次级抵押贷款借款规模不断扩大及借款标准的放宽。由于借款标准的放宽以及次级贷款规模的增长,曾经不能满足贷款要求的家庭现在能够通过次级贷款获得贷款来进行房产购买。对房地产需求的增加,提升了房产的价格。银行和贷款经理为了获得更大的利润,将会不停的吸引房产市场的进入者,通过优惠利率来吸引进入者,增加次级抵押贷款来扩大利润。理想状态下,即便借款人违约无法偿还,抵押物清算也能弥补贷款损失。这种非理性繁荣的状态下,市场和投资者都认为房地产价格不会降低。但当借款人无法偿还贷款,银行就会通过处理抵押资产来弥补借款人违约造成的贷款本金和利息损失。处理清算资产以及大量违约抵押房产涌入市场时,压低了房地产价格,加剧了房产泡沫的破灭。

2.2 资产证券化的复杂性和交错型及金融监管的不到位

次级贷款的证券化过程就是通过图1、图2的方式进行不断叠加,不断增加杠杆来实现的。次级抵押贷款证券化使得银行不以核查借款人的借款条件为基础进行贷款,而是以将次级贷款能否进行证券化为条件进行贷款。投资者投资以抵押贷款为资产组合的ABS CDO,能了解的信息仅限于该资产池中的抵押贷款的贷款与价值比率和美国个人消费公司提供的贷款者的信用报告。但是,贷款价值比率和贷款者的信用报告可信度就极高。因此该种ABS CDO 的信用风险非常高,远远比相同评级的债券风险高得多。房地产行业泡沫的破灭,使得以次级贷款为基础资产池的CDO 损失非常严重。

银行、资产评估机构、金融评级机构等涉及次级贷款证券过程的机构,未能正确评估次级抵押贷款借款人本身的承债能力、未能正确评估抵押房产价值以及未能正确为证券化产品进行评级,加上美国金融监管机构不到位,导致了美国次贷危机的爆发。

类似图1、图2中的结构化产品高度依赖于其基础资产组合的违约相关性。违约相关性是指不同的借款人同时违约的倾向。如果抵押贷款呈现出相对弱的违约相关性,那么高的集体违约率可能性低,由抵押贷款形成的AAA 等级的ABS 和ABS CDO 就会相对安全。但是在市场低迷的情况下,加上房地产泡沫的破灭,增加了违约相关性,因此造成了由房地产泡沫引起的波及整个金融系统的危机爆发。

3 美国次贷危机的启示

就政府而言,建立健全金融监管机制。金融创新永远超前于金融制度的建立,因此不断加强监管,使得监管与创新相匹配,使得创新产品能够在良好的运行环境进行交易。同时,要完善法律制度,理清CDO 债券债务人的权利义务,加强CDO 的信息披露,在其发行说明书中列明可能存在的风险,做好风险披露。

就金融机构而言,选择适合证券化资产。作为货币市场和金融市场的桥梁,SPV 需在政府主导下加快进程。培训一批独立、客观的评级机构。信用评级机构非客观的评级ABS CDO 的等级,也为美国次贷危机的爆发埋下了伏笔。就银行而言,不要摈弃贷款认真履职的审核流程,过度放松贷款标准,要准备、客观的分析借款人的资信情况再进行贷款,避免违约风险。