互联网金融对银行个人理财业务的影响与措施

2019-08-08郑兴伦汤雅杰东北财经大学金融学院

文/郑兴伦 汤雅杰,东北财经大学金融学院

1 互联网金融的概念及发展现状

1.1 互联网金融的概念

互联网金融诞生于上世纪九十年的美国,至今为止已走过了近三十年的发展历程,其前身是电子金融,网络银行等各种互联网金融业态。在我国互联网金融是指传统金融机构借助互联网技术及信息技术实现资金的融通、支付、投资和信息中介服务的新型金融业务形式。互联网金融并非是互联网和金融的简单结合体,而是双方深度融合的产物,它是金融机构为了满足用户多元化、便利化的服务需求而将移动互联网技术、安全支付技术、加密技术、大数据技术等综合运用后创新出来的一种新的金融业务形式。

1.2 我国互联网金融的发展现状

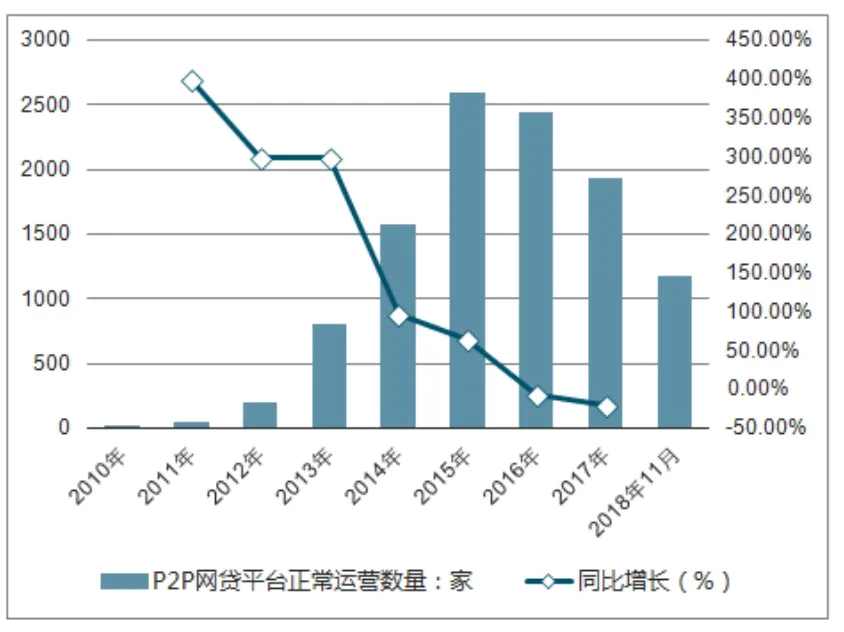

在经过了数年的“野蛮生长”之后,随着监管政策的相继出台,我国互联网金融在2018年迎来了一个拐点。就以P2P 业务为例,2018年我国的P2P 由于违规较多,导致借款方的资金紧张,导致了一系列的平台暴雷事件。平台放贷能力和盈利双双下降。据数据显示,2018年11月末,P2P 网贷行业运营平台有1181 家,合计待还本金总量为8111.94 亿元,停业及出现问题的平台有5245 家(详见图表1)。

图表1 2010-2018年中国P2P 网贷平台正常运营数量及同比增长走势

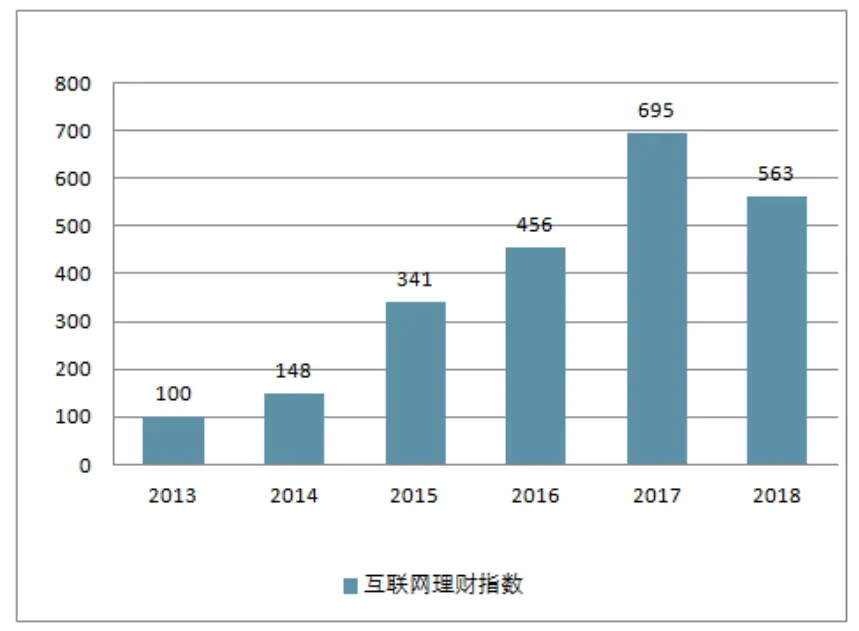

图表2 2013-2018年中国互联网理财指数情况走势

在互联网金融理财方面,2018年该指数下降到了563 点,相比上年下降132 点,下降幅度达23.5%(详见图表2)。下降的主要原因就是受P2P 业务影响。

2 互联网金融对银行个人理财业务的影响

2.1 削薄了银行的利润

虽然2018年互联网金融比以往发展的速度有所减缓,但并未影响其与生俱来的优势:便利、快捷。在互联网金融平台上用户只需一部手机填写基本信息即可完成整个理财产品的购买或贷款申请业务。而用户到银行办理的个人理财业务的流程则比较繁琐,不够灵活。正因如此,互联网金融在飞速发展过程中抢走了大量银行的客户。银行为了跟互联网金融平台竞争,不得不开发新产品,增加应消费者和人力资源投入。这都使得银行的成本上升,利润被削薄。

2.2 培养出了用户的新需求

在互联网金融尚未诞生时,用户已习惯了到银行的柜台办理业务。但随着互联网金融的强势兴起和移动支付的普及,再加之人固有的惰性,用户的理财观念和需求都发生了变化,并已习惯了“一根手指操作”,认为到银行办理业务太麻烦还需要排队。这就使用户对互联网金融的依赖性愈来愈强,互联网金融也通过深挖用户潜在需求,开发出了各种新理财产品,从银行抢夺了大量用户。

3 银行的应对策略

3.1 丰富互联网金融产品

绝大部分商业银行为了应对互联网金融对个人理财业务造成的冲击,都已开发了自己的基于互联网的个人理财产品,也已开发了专属的APP,开通了公众号等自媒体。但相比而言银行的个人理财产品仍相对单一,不能满足用户的多样化需求,而且很多银行在审批个贷时仍需较长时间,须填写的信息比较繁杂。对此,银行应简化在线审批的流程,开发更具人性化的理财产品,也可以跟支付宝的芝麻信用合作,作为参考用户征信的重要依据。

3.2 降低用户购买理财产品的成本

银行个人理财的市场份额之所以能被互联网金融侵蚀,最重要的一个原因是用户在互联网金融平台购买理财产品所要付出的时间和精力成本低。对此银行就要为用户提供更人性化的服务,将服务不断下沉,加大对APP、公众平台的宣传力度,运用大数据对用户的信息进行深入分析,并根据分析结果制定更加精准的营销策略,开发更有针对性的产品,尽量减少用户到线下办理业务的次数。

3.3 细分市场,分渠道开展新业务

金融产品是无形的,跟其他实体产品在形式上存在一定的差别,但本质是一样的。因此银行也应对市场进行深度细分,并为每个不同的细分市场设计开发不同的理财产品。比如细分市场的依据可以是用户的职业和收入,对于信用较好,收入较稳定的用户可以设计开发一些如支付宝备用金一样的短期无息贷款,以增强用户的粘性。