中小企业资本结构实证分析

——基于中小板的数据

2018-11-29北京信息科技大学经济管理学院北京100192

(北京信息科技大学经济管理学院北京100192)

一、国内外有关资本结构的研究

(一)国外的研究情况

国外对资本结构的研究起源于1958年的MM理论。Booth等(2001)运用静态权衡、优序融资和代理成本等理论研究了发展中国家企业资本结构的影响因素。研究表明,公司规模与资产负债率呈正相关关系,公司的成长能力与杠杆比率之间呈负相关关系。Han-Suck Song(2005)以6 000多家公司1992—2000年的数据为基础,采用回归分析等方法研究企业资本结构的影响因素,如资产构成、盈利性、公司规模、成长性等。研究表明,企业资本结构不同的影响因素影响程度并不相同。Joy Pathak(2010)以135家印度公司1999—2009年的数据为基础,研究企业资本结构的影响因素,如资产构成、成长性、公司规模、资产流动性和盈利性等。其研究结果表明,各因素对企业资本结构有着十分重要的影响。

(二)国内研究现状

我国对企业资本结构影响因素的实证研究并不早,且大多是针对主板上市公司,针对中小板资本结构的经验研究非常少。景晓娜、徐为民(2008)以2008年4月以前上市的中小板上市公司的数据为基础,运用描述性分析等方法研究企业资本结构的影响因素,其结果表明,我国中小板上市公司资本结构的影响因素中,资产担保价值和企业规模与资产负债率呈正相关,成长性与资产负债率呈负相关。赵选民和尹晓娇(2013)的研究结果表明公司规模与资产负债率正相关,这一结论与景晓娜、徐为民(2008)的研究结果相一致。王晔、陈镜宇(2012)认为企业的盈利能力与总资产负债率呈负相关关系。而贾明琪、吴莹(2013)则认为企业盈利能力与资产负债率之间并没有明显的相关性。

二、研究设计

(一)研究假设

企业的净资产收益率越高,对外源融资的需求就越低,从而降低资产负债率。本文提出假设1:

H1:中小企业盈利能力与资产负债率呈负相关。

资产担保值越高的企业越能吸引债权人的融资,从而资产负债率就变高。本文提出假设2:

H2:中小企业资产担保价值与资产负债率呈正相关关系。

企业成长性越强 ,就会拥有更多的投资机会,同样也面临更大的风险。为了避免风险,高成长中小企业会以股权融资方式支持企业的增长。本文提出假设3:

H3:中小企业成长性与资产负债率呈负相关关系。

流动比率越高的企业越能吸引债权人的融资,从而资产负债率就变高。本文提出假设4:

H4:中小企业偿债能力与资产负债率呈正相关关系。

企业规模越大,企业的整体实力就越强,则负债能力就越强。本文提出假设5:

H5:中小企业的企业规模与资产负债率正相关。

(二)样本选取

雄安新区的建立,央企的搬迁,可能对北京市和河北省的中小企业产生较为强烈的冲击。因此,本文以北京市和河北省为例,剔除两地的ST公司,共采用54家中小板上市公司2016年的数据。数据来源于公司年报和国泰安数据库,大部分数据是原始数据,也有部分数据是运用Excel计算得出的。运用SPSS软件处理这些数据,采用描述性分析、相关性分析、主成分分析和因子分析进行研究。

(三)变量选取

资本结构的影响因素有微观和宏观两个层面。在微观层面,资本结构容易受到企业盈利能力、资产担保价值、成长性、偿债能力和企业规模这五个因素的影响,故本文以五因素为变量,见表1。

三、实证分析

(一)描述性分析

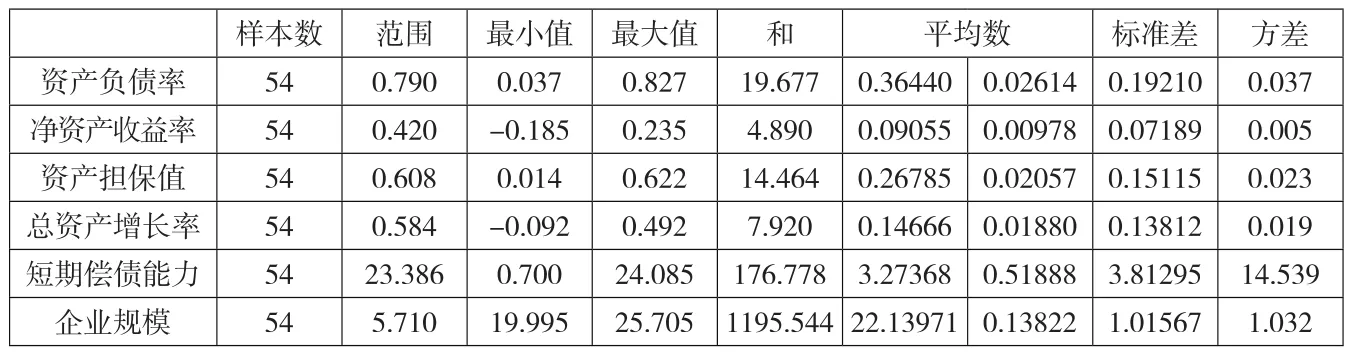

由表2可知,第一,中小企业的资产负债率较低,平均值只有36.44%,远低于我国大型企业的资产负债率平均值;第二,中小企业之间资产负债率的差异是明显的,54家企业中资产负债率最小的仅为3.7%,最大的达到82.7%,两者相差79%;第三,中小企业的盈利能力偏低,净资产收益率的平均值只有9.06%,尽管高于行业的平均水平6.6%,但离行业优秀值13.5%还有一定的差距;第四,中小企业的成长性较好,总资产的平均增长率为14.66%,高于行业水平为10.6%;第五,资产流动性指标的两级分化现象极为严重,极大值为24.085,极小值仅为0.700;第六,资产担保值较高,其均值达到了26.785%;第七,企业规模指标的差异不大,极大值与极小值相差5.70978,均值为22.13971。

表1 变量指标及其定义

表2 描述性分析

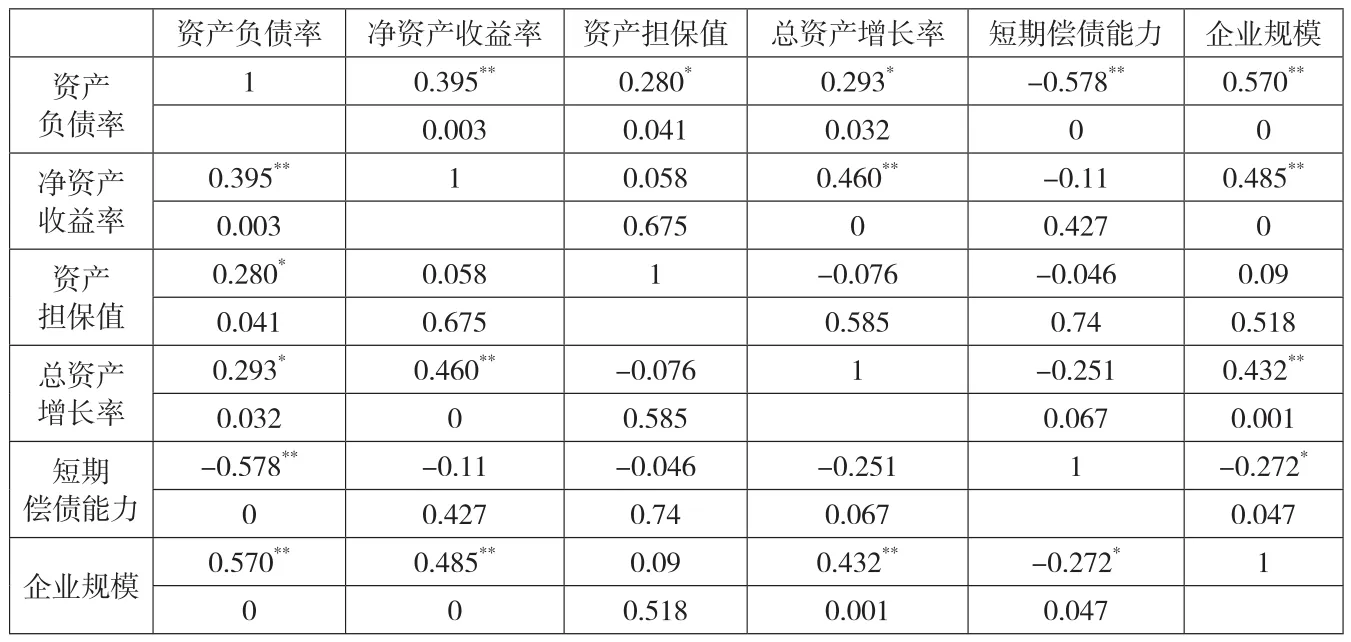

表3 相关性分析

(二)相关性分析

由上页表3可知,中小企业的盈利能力和企业规模同资产负债率正相关,而且在0.01的水平上显著。成长性和资产担保价值同资产负债率呈正相关关系,在0.05的水平上显著。中小企业的偿债能力与资产负债率呈负相关关系。

(三)因子分析和主成分分析

通过SPSS软件对数据进行因子分析和主成分分析,从而得到各因子的得分情况(见表4)。主成分分析自动筛选出两个主成分,对原始信息的涵盖量达到了62.502%,较为理想(见表5)。

表4 总方差解释

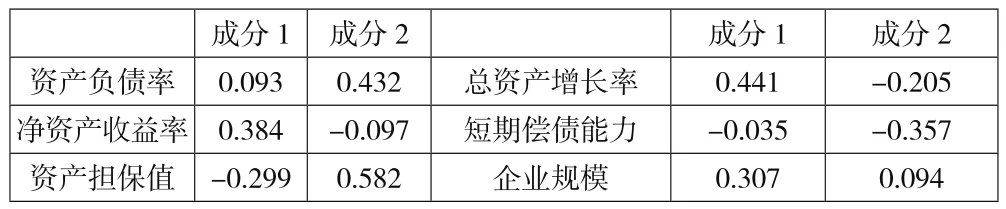

表5 因子得分系数矩阵

F1=0.093×资产负债率+0.384×净资产收益率-0.299×资产担保值+0.441×总资产增长率-0.035×短期偿债能力+0.307×企业规模

F2=0.432×资产负债率-0.097×净资产收益率+0.582×资产担保值-0.205×总资产增长率-0.357×短期偿债能力+0.094×企业规模

假设:W=(35.709%,62.502%),则评价的综合得分Z为:Z=W(F1,F2)T

通过建立综合评价模型得到中小板企业的综合得分Z,从而确定中小板企业资本结构的最佳区间,并以此来评价我国中小板企业的资本结构。

综合得分Z值大于0.015的企业有26家,其中有三家大于1,甚至有一家企业的值为2.155626,这26家企业的资本结构合理;综合得分Z值在-0.05和0.015之间的企业只有两家,这两家企业的资本结构较为合理;综合得分Z值小于-0.05的企业有26家,其中有两家企业的值小于-1,这26家企业的资本结构不甚合理。综合而言,北京、河北两地约有一半的中小企业资本结构不合理。

四、结论与建议

由实证分析可知,中小板企业的盈利能力与资产负债率正相关,与研究假设相反,可能是因为盈利能力越高的企业通过负债进行融资的可能性越大;中小板企业的资产担保价值与资产负债率正相关,这与理论假设一致,中小板企业规模较小,风险较大,信用能力低,只有利用资产担保才能获得更多的融资;中小板企业成长性与资产负债率显著正相关,成长中的中小板企业资金需求量大,融资渠道又单一,从而导致资产负债率较高,而短期偿债能力与资产负债率呈负相关关系,流动比率越高,资产负债率就越低;中小板企业的企业规模与资产负债率呈正相关,这一结论与部分学者的研究结论相同。

随着中小板企业规模的不断扩大,其盈利水平将趋于稳定,与此同时,企业面临的其他风险就越大。所以,企业需要不断调整,从而选择适合企业规模的最佳资本结构。中小板企业的发展有一定的特殊性,大多数公司刚起步,各方面都不完善。对于企业资本结构的不合理,企业自身是内因,可以通过提高管理能力,完善财务制度等措施改善其资本结构。笔者建议:

首先,中小板企业应当建立健全科学规范的管理制度,通过引进人才和扩大业务提高自身能力,在市场中占有一定的地位,吸引外部投资,而不是被动地进行融资。

其次,中小板企业需要通过对资本结构的影响因素调整来确定最合适自己企业的资本结构。同时,中小板企业必须提高信息的透明度,提高信用观念。如果企业自身不能拥有良好的信誉,那么即使政府、社会和金融机构完善了中小板企业的信用评级制度和信用担保体系,也无济于事。

最后,中小板企业的高成长,意味着企业盈利能力的提高,但当企业规模达到一定标准时,其盈利能力就趋于稳定,企业也趋于成熟,这时利用财务杠杆的调节作用,对资本结构进行调整,有利于企业的进一步发展。中小企业需要扩大融资渠道,吸引金融机构和各个新兴投资机构,并获得它们的信任,从而赢得资金的支持;要充分利用互联网金融,在规避好金融风险的前提下寻求更多的融资,从而优化资本结构。