新准则下企业主要投资业务的会计与涉税处理

2018-11-29温州职业技术学院浙江温州325000

(温州职业技术学院浙江温州325000)

新修订的《企业会计准则第22号——金融工具确认和计量》(以下简称新准则)规定,企业应当根据其管理金融资产的业务模式和金融资产的合同现金流量特征,将金融资产分为以摊余成本计量的金融资产、以公允价值计量且其变动计入其他综合收益的金融资产和以公允价值计量且其变动计入当期损益的金融资产等三类。新准则的实施必将对企业的投资业务产生重要影响。

一、交易性金融资产的会计与涉税处理

交易性金融资产科目按照交易性金融资产的类别和品种,分别“成本”“公允价值变动”进行明细核算,“公允价值变动损益”科目核算企业交易性金融资产等公允价值变动而形成的应计入当期损益的利得或损失。

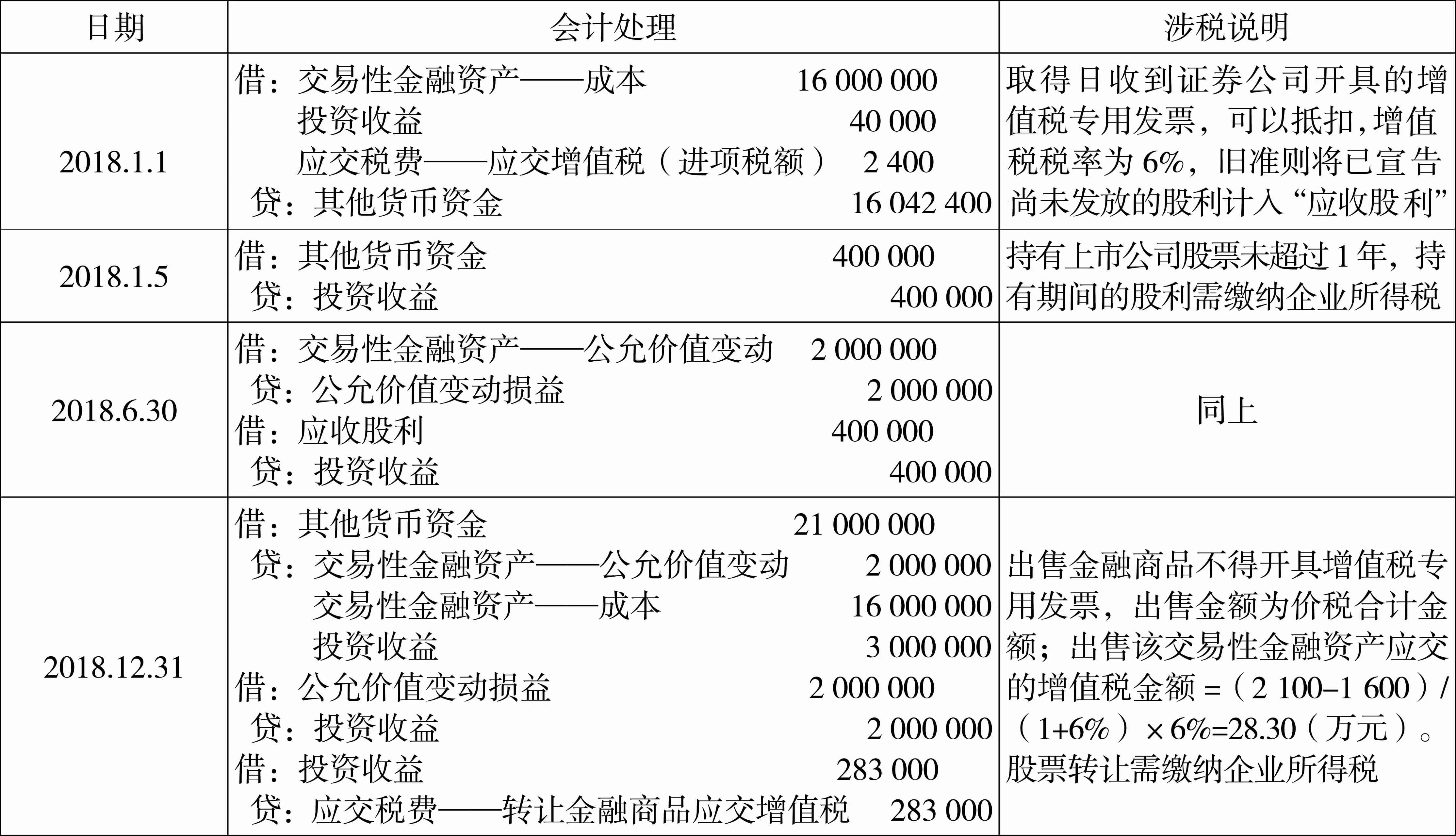

例1:甲公司是一家生产企业,是一般纳税人。2018年1月1日,甲公司委托证券公司从二级市场购入乙公司股票,支付银行存款1 600万元(其中包含已宣告但尚未发放的现金股利40万元),另支付相关交易费用4万元,取得的增值税专用发票上注明的增值税税额为0.24万元,甲公司将其划分为交易性金融资产核算。1月5日,收到乙公司发放的现金股利40万元并存入银行。6月30日,持有乙公司股票的公允价值为1 800万元,同日宣告发放上半年股利40万元。12月31日,甲公司将持有的乙公司股票全部出售,售价为2 100万元,适用的增值税税率为6%,款项已存入银行。

(一)新准则会计处理分析。

1.2018年1月1日,取得交易性金融资产时,应当按照该金融资产取得时的公允价值作为其初始确认金额,已宣告但尚未发放的股利计入成本,取得交易性金融资产所发生的相关交易费用应当在发生时计入投资收益。

2.2018年1月5日,实际收到股利确认为投资收益。

3.2018年6月30日,股票公允价值发生变动,在确认“公允价值变动损益”的同时,调整交易性金融资产的账面价值。宣告发放股利,确认投资收益。

4.2018年12月31日,全部售出,将交易性金融资产的账面价值全部结转,与公允价值之间的差额确认为投资收益,同时将原计入公允价值变动损益的金额转为投资收益。出售金融商品需要按买卖差价交纳增值税。详见表1。

(二)新旧准则税务差异分析。

1.旧准则下:

交易性金融资产从取得到出售的投资收益=2 100-1 560+40=580(万元)

增值税、城建税:无。

应交企业所得税=580×25%=145(万元)

2.新准则下:

交易性金融资产从取得到出售的应纳税投资收益=2 100-1 600-4+40+40=576(万元)

应交增值税=28.3-0.24=28.06(万元)

应交企业所得税=576×25%=144(万元)

应交城建税及教育费附加=28.06×10%=2.806(万元)

二、持有至到期投资(包括贷款及应收款项)的会计与涉税处理

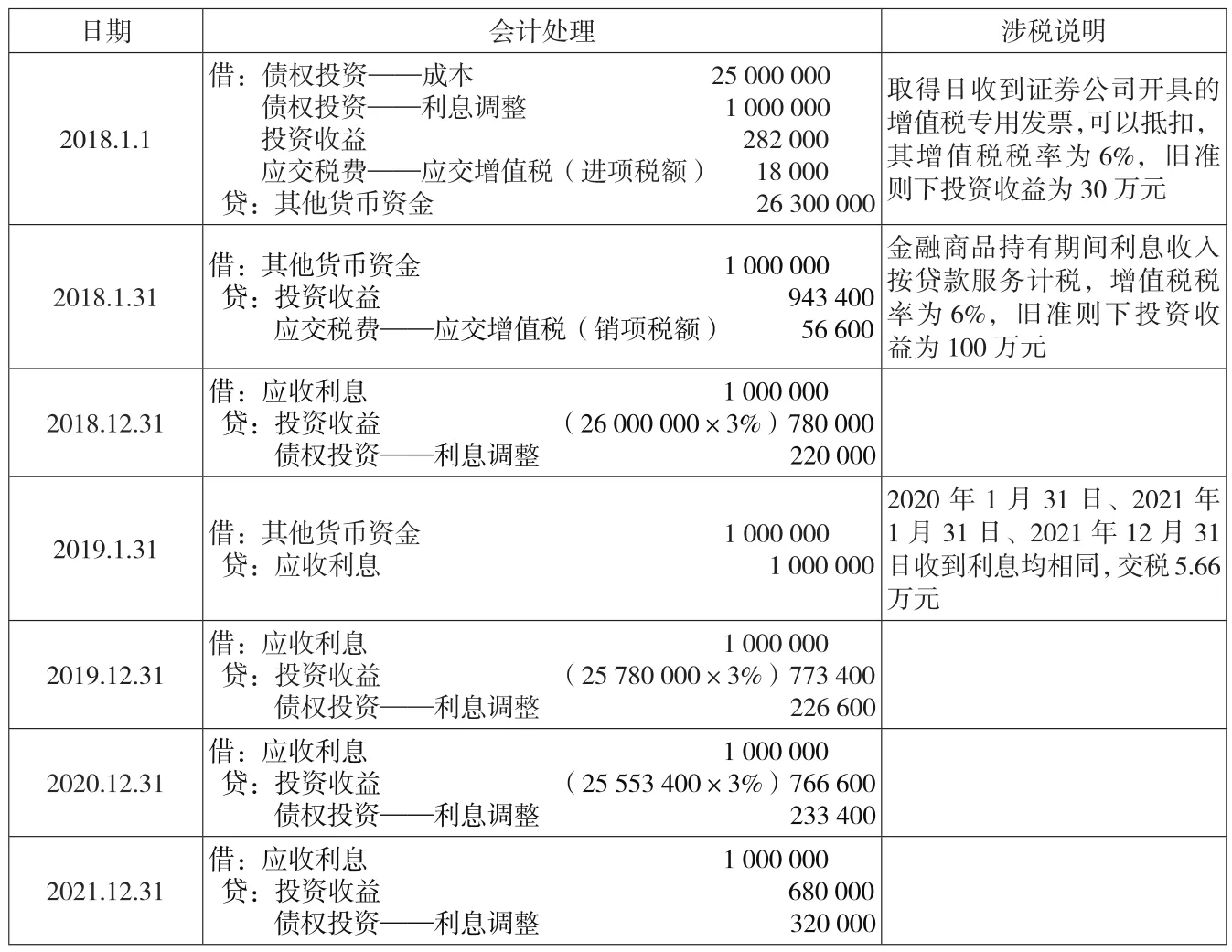

例2:2018年1月1日,甲公司购入丁公司发行债券,支付价款2 600万元,另支付交易费用30万元,其中取得的增值税专用发票上注明的增值税进项税额1.8万元,该笔债券于2017年1月1日发行,期限为5年,面值2 500万元,票面利率为4%,上年债券利息于下年初支付。甲公司准备长期持有。

表1 交易性金融资产的会计与涉税处理

表2 持有至到期投资的会计与涉税处理

(一)新准则会计处理分析。按照新准则中金融资产的分类,持有至到期投资、贷款及应收款项重分类定位为以摊余成本计量的金融资产,科目由“持有至到期投资”更改为“债权投资”。

100×(P/A,i,4)+2 500×(P/F,i,4)=2 600,可得 i=3%。

持有至到期投资的会计与涉税处理见表2。

(二)新旧准则税务差异分析。

1.旧准则下:

债权投资的应纳税投资收益=100+78+77.34+76.66+68-30=370(万元)

增值税、城建税:无。

应交企业所得税=370×25%=92.5(万元)

2.新准则下:

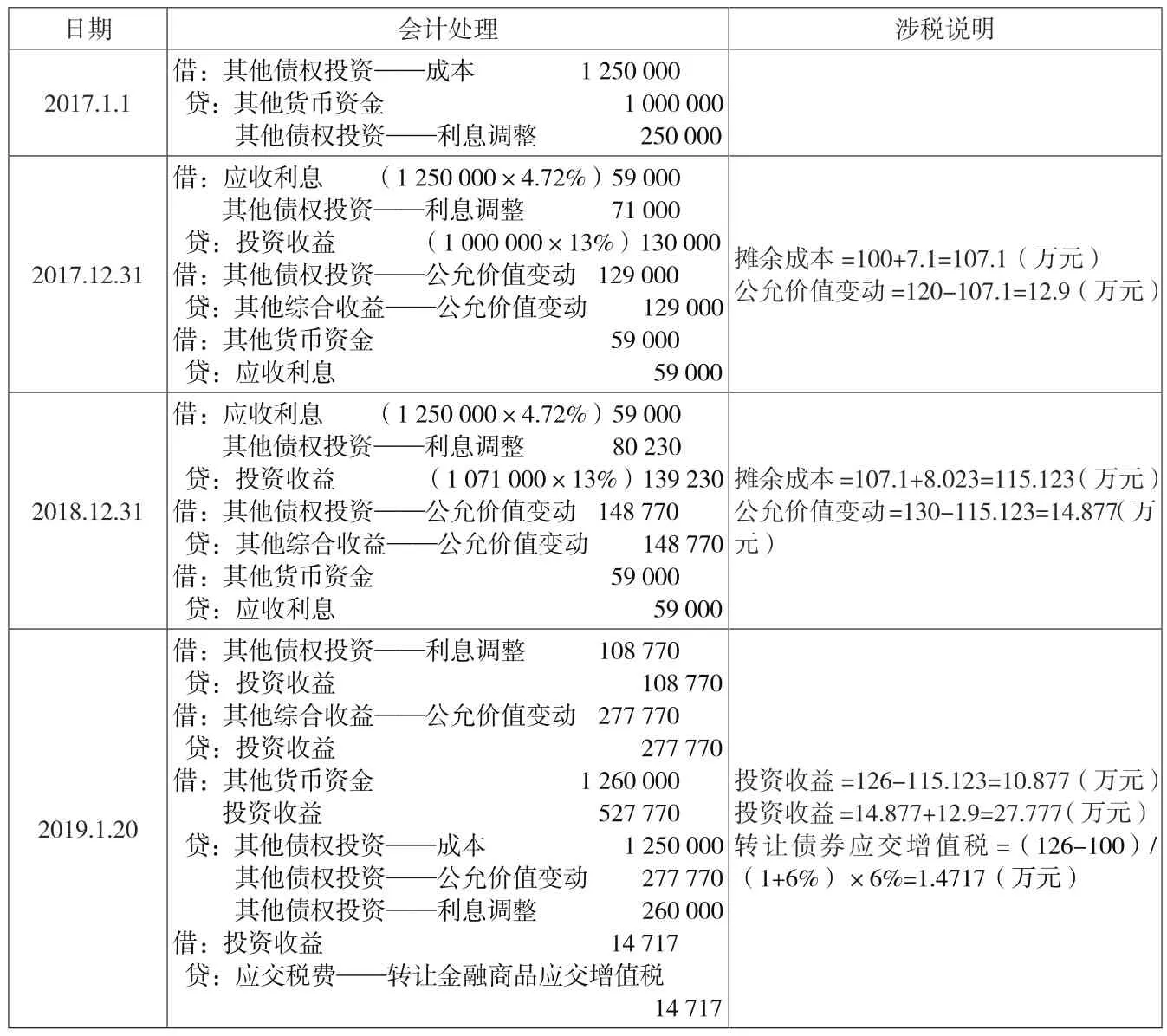

表3 可供出售金融资产的会计与涉税处理——债权工具

表4 可供出售金融资产的会计与涉税处理——权益工具

债权投资的应纳税投资收益=94.34+78+77.34+76.66+68-28.2=366.14(万元)

应交增值税=5.66×5-1.8=26.5(万元)

应交企业所得税=366.14×25%=91.535(万元)

应交城建税及教育费附加=26.5×10%=2.65(万元)

三、可供出售金融资产的会计与涉税处理

(一)债权工具投资。按照新准则中金融资产的分类,可供出售金融资产重分类定位为以公允价值计量且其变动计入其他综合收益的金融资产。其中,债券投资的科目由“可供出售金融资产”更改为“其他债权投资”。

例3:2017年1月1日,甲公司购入丁公司发行债券,支付价款100万元,期限为3年,面值125万元,票面利率为4.72%,年末支付本年度债券利息,本金在债券到期时一次性偿还。甲公司不准备长期持有。2017年12月31日,债券的公允价值为120万元。2018年12月31日,债券的公允价值为130万元。2019年1月20日,通过证券交易所卖出债券,取得126万元。

5.9×(P/A,i,3)+125(P/F,i,3)=100,可得i=13%。

会计与涉税处理见表3。

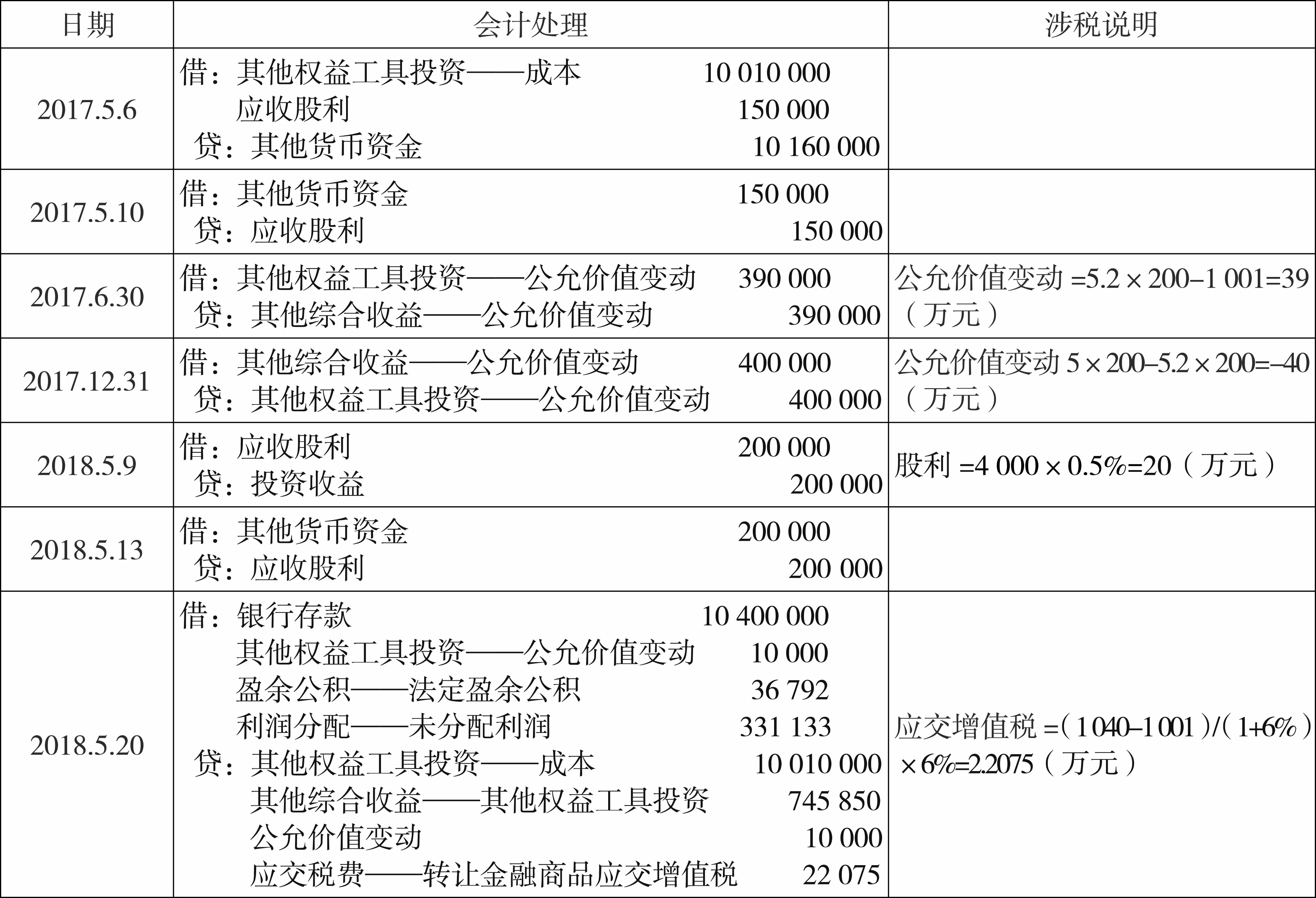

(二)非交易性权益工具投资。股票投资的科目由“可供出售金融资产”更改为“其他权益工具投资”。

例4:2017年5月6日,甲公司支付价款1 016万元(含交易费用1万元和已宣告发放现金股利15万元),购入乙公司发行的股票200万股,占乙公司有表决权股份的0.5%。2017年5月10日,甲公司收到乙公司发放的现金股利15万元。6月30日,该股票市价为每股5.2元。12月31日,甲公司仍持有该股票;当日,该股票市价为每股5元。2018年5月9日,乙公司宣告发放股利4 000万元。5月13日,甲公司收到乙公司发放的现金股利。5月20日,甲公司由于某特殊原因,以每股5.2元的价格将股票全部转让。

会计与涉税处理见表4。

(三)新准则涉税分析。 应交所得税=(1 040-1 001)×25%=9.75(万元);应交增值税=20/(1+6%)×6%+2.2075=3.3396(万元)。

四、总结

综合以上分析,金融资产投资按照业务模式和合同现金流量的特征重分类如左侧图所示。