金融发展、信息不透明与股价暴跌风险

2018-11-29

(四川大学商学院四川成都610065四川省发改委价格监督检查与反垄断局四川成都610012)

一、引言

金融发展程度的高低,直接关系到一个地区金融市场的稳定和繁荣。本文基于我国的制度环境,考察在不同金融发展程度的环境中,信息不透明对股价暴跌风险的影响和差异,以此来检验金融发展的重要性。

股价暴跌风险是由于公司隐藏了坏消息而产生,公司隐藏的坏消息越多,即信息不透明度越高,公司股价发生暴跌的风险也就越大 (Hutton et al.,2009)。金融发展程度不同,公司的信息不透明对股价暴跌风险的影响可能存在差异。本文以我国A股上市公司2007—2016年的数据为样本,研究发现,公司的信息不透明会提高其股价暴跌风险,但仅在金融发展程度低的环境中体现,而在金融发展程度高的环境中没有得到体现。

本文的贡献在于:(1)将金融发展纳入分析,考察信息不透明在不同金融发展程度的环境中对股价暴跌风险的影响和差异,丰富了股价暴跌风险的研究。(2)为从股价暴跌风险检验金融发展的重要性提供了新的经验证据。

二、理论分析和研究假设

公司由于隐藏坏消息而使得公司信息变得不透明。隐藏的坏消息越多,公司的信息不透明度就越高。股价暴跌风险也因公司隐藏坏消息而产生。当过多的坏消息不能再被公司隐藏时,大量的以前被隐藏的坏消息就会瞬间向市场释放而产生“堰塞湖”效应,股价就会发生暴跌(Jin and Myers,2006)。可见,公司信息不透明与股价暴跌风险具有正相关关系(Hutton et al.,2009;潘越等,2011)。

然而,在不同的金融发展程度的环境中,公司的信息不透明对股价暴跌风险的影响可能存在差异。在金融发展程度高的环境中,公司信息不透明与股价暴跌风险的正相关关系不一定成立。金融发展程度高的环境,意味着金融中介机构多,投资者个人的分析能力和解读能力较强,公司的信息会被及时、充分地发掘,从而让信息不透明导致的股价暴跌风险得到一定程度的化解。一般而言,相对于个体投资者,金融中介机构的专业能力强,具有信息优势,可在信息生产、传播和吸收方面发挥自己的强项。并且,当金融中介机构数量较多时,金融中介机构相互之间可以对公司信息进行交换和吸收。在金融发展程度高的环境中,投资者个人能力和风险管理意识也较强,善于通过公开和非公开的渠道获得信息进行决策,以避免在个人投资决策中出现重大失误。

而在金融发展程度低的环境中,公司信息不透明与股价暴跌风险的正相关关系则可能成立。在金融发展程度低的环境中,金融中介机构数量少,投资者个人分析能力和解读能力较弱,不能有效对公司隐藏的信息进行及时充分地发掘,从而让信息不透明导致的股价暴跌风险得不到化解,使得股价暴跌风险上升。

从上面的分析可知,由于在不同金融发展程度的环境中,市场对公司信息的发掘能力存在差异,公司信息不透明与股价暴跌风险的正相关关系,可能仅在金融发展程度低的环境中得到体现,而在金融发展程度高的环境中可能得不到体现。由此,本文提出以下假设:公司信息不透明与股价暴跌风险的正相关关系,仅在金融发展程度低的环境中得到体现。

三、样本选择与研究方法

(一)样本选择

本文选取了我国A股上市公司2007—2016年的上市公司作为研究样本进行考察。所采用数据均来自国泰安数据库(CSMAR),并对样本按照以下条件进行筛选:考虑到金融行业的特殊性,故对金融行业样本予以剔除;对有数据缺失的样本,予以剔除。按照上述条件筛选后,最后得到15 797个研究样本。表1是研究样本按年度分布的情况。

表1 研究样本的年度分布情况

(二)股价暴跌风险的计量

参照 Kim et al.(2011)、Kim and Zhang(2016)的做法,采用负收益偏态系数Ncskew和收益上下波动比Duvol两个变量来衡量股价暴跌风险。这两个变量的值越大,表征着公司的股价暴跌风险就越大。

股价暴跌风险的计量,是以公司的特有周收益(Firmspecific Weekly Return)为基础来进行计算。公司的特有周收益,按模型1进行公司年度估计。

其中,ri,t为公司的周收益,即公司i在t周的考虑现金红利再投资的收益率,要求公司年度的周收益数据不少于26个。rm,t为市场在t周的经流通市值加权的市场收益率。为了控制市场非同步交易的影响,控制了市场前后两期的周收益(Dimson,1979)。

从模型1回归估计的参差εi,t来计算公司的特有周收益率 Wi,t,即 Wi,t=ln(1+εi,t)。

1.负收益偏态系数Ncskew。它是衡量公司的特有周收益在一个年度的负偏向程度,代表了股票暴跌的倾向。

在公式(1)中,n为公司股票在一个年度中的交易周数。

2.收益上下波动比Duvol。它是衡量公司股票的特有周收益在一个年度的涨跌波动比率,代表了股票暴跌的倾向。

在公式(2)中,nu为公司的特有周收益高于当年均值的周数,nd为公司的特有周收益低于当年均值的周数。

(三)回归模型

为了检验本文的研究假设,本文参照Hutton et al.(2009)、Kim and Zhang(2016)的模型,构建如下检验模型:

股价暴跌风险(Crashrisk)为因变量,分别采用负收益偏态系数Ncskew和收益上下波动比Duvol两个变量衡量。

信息不透明(Opaque)为解释变量,参照Hutton et al.(2009)的方法,以操纵性应计DA前三年绝对值之和衡量。操纵性应计DA,采用修正的Jones模型 (DeChow et al.,1995)分年度分行业估计。

Control为控制变量,具体包括:公司年均特有周收益率(Ret),是为了控制上一年公司股票收益对当期股价暴跌风险的影响;公司年度特有周收益的标准差(Sigma),是为了控制公司股票收益波动对公司股价暴跌的影响;投资者异质信念(Dturn),采用当年的月平均换手率与上一年的月平均换手率之差衡量,是为了控制投资者异质信念的影响;负收益偏态系数(Ncskew),为了控制前一年股价暴跌风险对当期的影响;资产负债率(Lev),为公司总负债与总资产的比值,是为了控制财务风险的影响;公司业绩(Roa),采用总资产净利润来衡量,是为了控制公司业绩的影响;市净率(MB),以股东权益的市值与其账面价值之比来衡量,是为了控制公司成长性的影响;公司的市值规模(Size),采用公司市值的自然对数衡量,是为了控制公司规模的影响。

此外,为了控制极端值的影响,模型中的所有连续变量均进行1%水平上下的Winsorize处理。

四、实证结果与分析

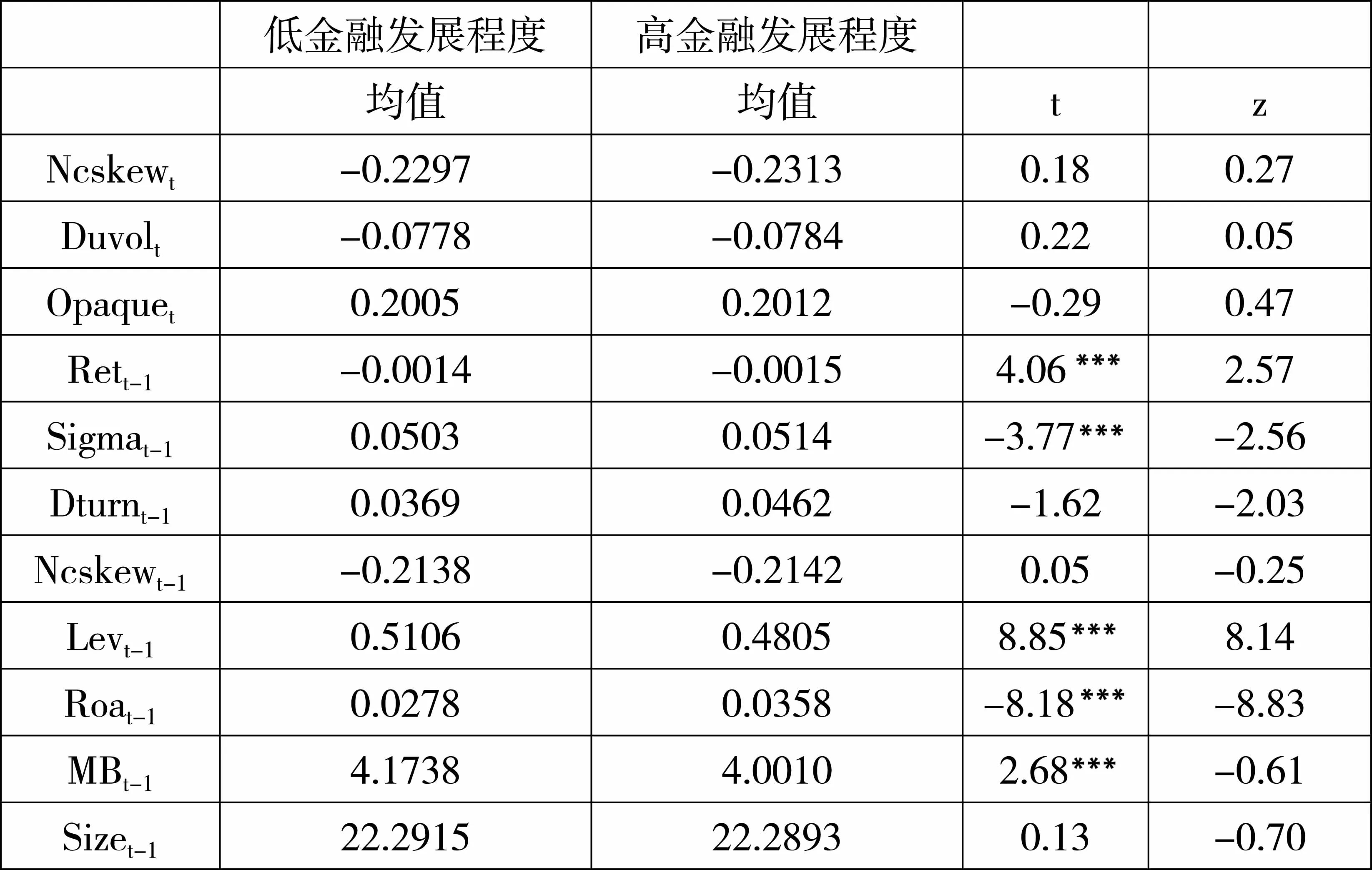

(一)描述性统计分析

从表2可以看出,低金融发展程度的负收益偏态系数Ncskewt的均值为-0.2297,在统计上与高金融发展程度的均值-0.2313没有显著差异。同样,收益上下波动比Duvolt在低金融发展程度的均值为-0.0778,在统计上与高金融发展程度的均值-0.0784没有显著差异。这表明,股价暴跌风险在低金融发展程度与高金融发展没有显著差异。信息不透明Opaquet,在低金融发展程度的均值为0.2005,在统计上与高金融发展程度的均值0.2012没有显著差异。

表2 描述性统计分析结果

(二)回归分析

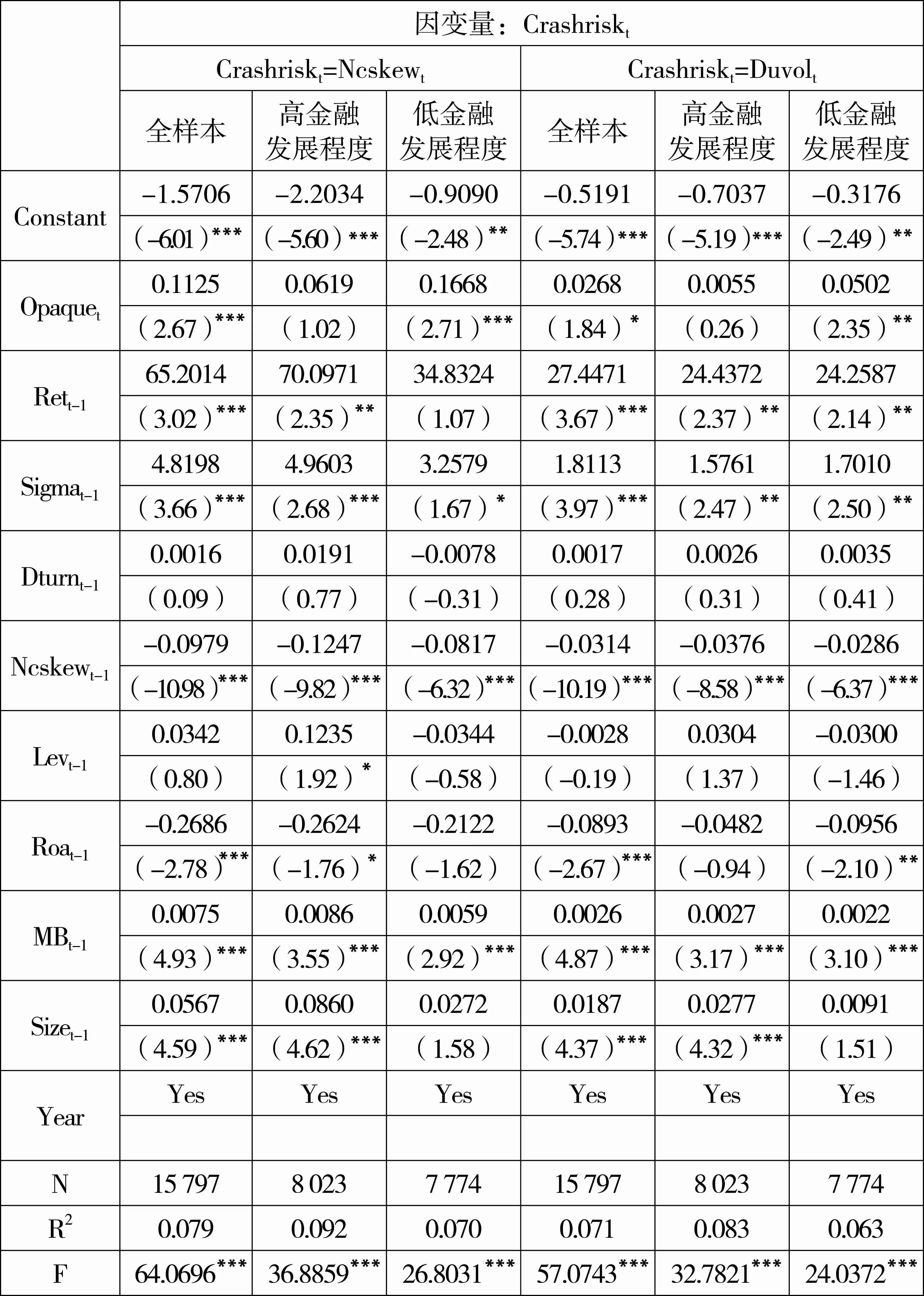

从表3可以看出,在以负收益偏态系数Ncskewt衡量股价暴跌风险Crashriskt的回归结果里,信息不透明Opaquet在全样本的回归系数为0.1125,在1%水平下统计显著。在细分样本回归后,信息不透明Opaquet在低金融发展样本的回归系数为0.1668,并在1%水平下统计显著,而在高金融发展样本的回归系数为0.0619,但在统计上不显著。

同样,在以收益上下波动比Duvolt衡量股价暴跌风险Crashriskt的回归结果里,信息不透明Opaquet的回归系数在全样本显著为正。在细分样本回归后,信息不透明Opaquet的回归系数在低金融发展样本里统计上显著为正,而在高金融发展样本里统计上不显著。

上述经验数据表明,信息不透明提高公司的股价暴跌风险,仅体现在金融发展程度低的上市公司中,本文的假设得到支持。

表3 信息不透明与股价暴跌风险的回归结果

在控制变量的回归结果方面,公司年均特有周收益率Rett-1的回归系数在统计上显著为正,表明公司的年股票收益会正向影响公司下一年的股价暴跌风险。公司年度特有周收益的标准差Sigmat-1的回归系数在统计上显著为正,表明公司的年股票收益波动会正向影响公司下一年的股价暴跌风险。负收益偏态系数Ncskewt-1的回归系数在统计上显著为负,表明公司的股价暴跌风险会受到上一年股价暴跌风险的影响。公司业绩Roat-1的回归系数在统计上显著为负,表明公司业绩会负向影响下一年的股价暴跌风险。市净率MBt-1的回归系数在统计上显著为正,表明公司的成长性会正向影响公司下一年的股价暴跌风险。公司的市值规模Sizet-1的回归系数在统计上显著为正,表明公司的市值规模会正向影响公司下一年的股价暴跌风险,这与Chen et al.(2001)、Hutton et al.(2009)的结果一致。

五、研究结论与启示

一个地区的金融发展程度,昭示着该地区的金融市场对信息及时、充分发掘和解读的能力水平。在不同的金融发展程度环境中,公司的信息不透明得到的缓解程度将存在差异。本文结合我国的制度背景,以我国A股上市公司2007—2016年的数据为样本,考察公司的信息不透明在不同金融发展程度环境下对股价暴跌风险的影响及其差异。研究发现,公司的信息不透明会提高其股价暴跌风险,但仅在金融发展程度低的环境中体现,而在金融发展程度高的环境中没有得到体现。这说明在金融发展程度高的地方,可以化解信息不透明导致的股价暴跌风险,而在金融发展程度低的地方,由于不能化解信息不透明导致的股价暴跌风险,使得股价暴跌风险上升。

通过本文的研究,可以得到以下启示:提高我国各地区的金融发展水平,有利于化解公司信息不透明导致的股价暴跌风险,但是,我国各地区的金融发展存在不平衡、不充分的现状,影响了金融市场功能的发挥,迫切需要政府大力推动和统筹协调我国各地区的金融发展,这对维护和推动我国证券市场的安全稳定和健康发展具有重要的战略意义。