资本结构的影响因素分析

2016-11-24徐旸

徐旸

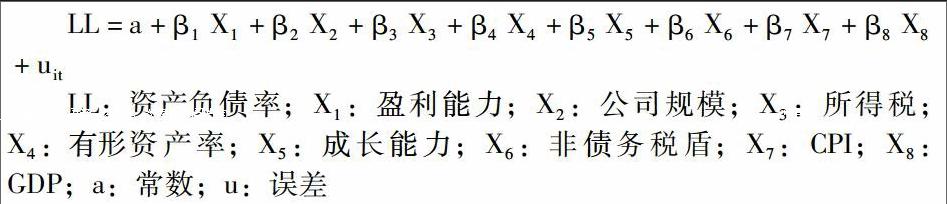

摘 要:本文主要研究2007年金融危机爆发至今中国各公司资本结构的影响因素。数据使用了从2008年到2015年间上海证交所和深圳证交所上市的520个非金融公司的数据做为样本。文章因变量是长期资产负债率,自变量是公司盈利能力、公司规模、有形资产率、成长能力、所得税、非负债税盾、CPI、GDP。通过面板数据分析,我们得到了公司盈利能力、有形资产率和CPI与资产负债率呈显著负相关,公司规模和GDP与资产负债率呈显著正相关。

关键词:资本结构;资产负债率;面板数据分析法

一、引言

近十年来,越来越多的学者开始用已经得到证明的资本结构的理论分析世界各个国家不同行业的公司资本结构的影响因素,建立模型,为公司的发展经营提供帮助。在过去的几十年里,研究者们主要以发达国家的公司数据为基础,建立资本结构模型,例如Marsh(1982),Titman and Wessels(1988)[1][2]。然而,随着2007年美国次贷危机的爆发,越来越多的公司陷入财务危机中。不到半年,金融危机便蔓延到全球各个国家,欧洲、亚洲、大洋洲、非洲都深受其害。公司资本结构的影响因素再次成为学术界一个热门议题。

与其他发达国家和发展中国家相比,中国有自己的特色。第一,由于中国经济经历了从计划经济到市场经济的改革,政府干预经济的比重有所减小,但仍扮演者重要的角色。第二,中国公司证券化的时间较晚,一些规章制度、管理机制还不够完善。第三,国有制改革使大批国有企业证券化,但主要控制方多数是政府[3]。由于特殊的经济时期和中国独有的特色,资本结构的影响因素需要被重新检测。

二、影响因素

(一)盈利能力。盈利能力较强的公司通常选择较高的负债比率,因为债务利息可以在税前扣除。然而根据融资顺序理论,盈利能力较强的公司拥有更多的留存收益。当需要资金时,留存收益是第一选择,其次才是债务和股权融资。因此,盈利能力较强的公司会保持较低的负债比率。在现实中,Titman and Wessels(1988);Cortez,and Susanto(2012);Chen and Roger(2006)分别使用了用美国公司、日本公司和中国公司做样本都证明了融资顺序理论,得出了盈利能力和资产负债率呈显著负相关的结论[2][4][5]。本文将使用资产收益率衡量公司盈利能力。

(二)偿债能力。在1976年,Jensen and Meckling指出债务融资存在代理成本[6]。由于公司喜欢用借来的资金投资于高风险高收益的项目而债权人却不愿意承担额外的风险,因此通过有形资产的抵押可以有效地减少代理成本[7]。March(1982),Wald(1999),Chen(2004)用各国公司的数据做样本都证明了有形资产率与资产负债率呈正相关[1][8][9]。本文将使用有形资产占总资产的比率来衡量偿债能力这一变量。

(三)公司规模。规模较大的公司拥有更稳定的现金流和更多的业务,公司破产风险较小,因而债务融资的成本更低[10][11]。此外,大型上市公司会对债权人披露更多更准确的信息[9]。因此公司规模与资产负债率呈正相关。Marsh(1982),Wald(1999),Lim(2012)都证明了这一结论[1][8][12]。本文将使用ln(总资产)来评估公司的规模。

(四)公司成长能力。很多高速成长的公司都具有小规模、新兴行业的特点。由于信息不对称导致股价被低估,公司经营者更偏好于债务融资。因而公司成长能力与资产负债率呈正比。然而高速成长的公司无形资产占的比重更大,可供担保的资产较少,借款相对困难[7]。此外,债务融资对公司管理者的决策有很多束缚,导致公司成长能力与资产负债率呈负相关。在论证中,Wald(1999)和Booth,et al.(2001)分别用五年的平均主营业务收入和市场价值与账面价值的比值来衡量公司的成长能力,均得出了公司成长能力与资产负债率呈负相关的结论[8][13]。本文将使用总资产增长率来衡量公司的成长能力。

(五)非负债税盾。非负债税盾是通过折旧和对外投资来减免税额的。(Yue 2006)认为拥有更多非债务税盾的公司负债率较低[14]。Wald(1999)、XU(2008)用折旧额与总资产比率测量非负债税盾,得出了非负债税盾与资产负债率呈显著负相关[8][10][11]。本文将使用折旧额与总资产比率测量非负债税盾。

(六)所得税。Modigliani and Miller认为借款利息可以在税前扣除,因而需要交纳较高的所得税的公司更偏向于债务融资[15]。Chen(2004)得出了所得税与资产负债率不显著的结论,然而Xu(2008)得出了所得税与资产负债率呈显著负相关的结论[9][10][11]。本文将采用实际平均所得税率衡量所得税这一变量。

(七)宏观经济因素。当经济周期处于下行阶段时,公司的负债率随着投资机会和资金总需求的减少而减少。当经济周期处于上行阶段时,公司的负债率随着投资机会和资金总需求的增加而增加。Wang(2005)采用GDP衡量经济发展状况,用CPI衡量通货膨胀率,得出了GDP与资产负债率呈显著正相关,CPI与资产负债率呈显著负相关的结论[7]。本文将采用GDP和CPI做为宏观经济因素。

(八)资产负债率。本文将使用长期债务与总资产的比率做为资产负债率。

三、回归模型

四、数据

本文将使用计量经济学方法和面板数据分析法,利用2008年到2015年上海证交所和深圳证交所上市的520个非金融公司的数据做为样本。由于*ST公司风险较高,资本结构不理想,因而予以剔除。

五、实证结果及分析

盈利能力与长期负债率成显著负相关,收益率高的企业债务融资的比率更低。这与之前Chen(2004)、Huang and Song(2006)和Lim(2011)得出的结论相同[9][3][12]。其中一个原因是融资顺序理论。收益率高的企业拥有更多的留存收益,由于债务融资有很多限制,股权融资有可能导致股价被低估,当企业需要资金时,通常会优先考虑自有资金。其次是代理问题。由于债权人不愿意承担额外的风险,债务融资对企业的经营者和管理者的决策有很多限制,特别是对于那些拥有高风险项目的成长型企业。第三,由于企业必须按时支付债务利息,但不一定要支付股息,股权融资的风险更低。第四,收益率高的企业更容易股权融资。

公司规模与长期负债率成显著正相关。原因是规模大的公司有更多的项目来分散投资风险,降低了公司的经营风险,发行长期债券的成本也变得更低[9]。其次,在中国有很多大型国有企业,由于主要股东是政府,信誉高,债务融资相对于民企私企要容易很多。

所得税长期负债率呈正相关,但不显著。根据权衡理论,收益率高的企业负债率较高,用应付利息抵税。Huang and Song(2006)证明了这个结论[3]。产生不同的原因可能是金融危机导致企业的收益大幅下降,不少企业都在亏损。另一个原因可能是政府不断出台政策帮助企业减负,不少免税、减税、退税政策的出台影响了所得税的重要性。

有形资产率与长期负债率呈显著负相关。在过去的实证中Chen(2004),Huang and Song(2006)都得出了有形资产的比率与总负债率呈显著正相关的结论[9][3]。理论上有形资产比率越高,偿债能力越强,债权人风险越小。然而近些年由于实体经济疲软,不少行业都出现了供大于求的情况,增加了资本风险。其次中国房价的飞速增长,房地产吸收了大量的资本,不少银行都选择贷款给购房的消费者,企业贷款难度加大。再次,互联网行业的飞速发展吸引了不少资本注入。这些可能是导致结果不同的重要原因。

企业的成长能力与长期负债率没有显著的相关性。这与(Chen and Roger 2006,Lim 2011)得出的结论相同[5][12]。成长能力强的企业多为发展性企业,拥有很多高风险高回报的项目。由于债权人担心借款会挪用到那些风险较高的项目中,债务融资会有更多的限制。因而企业经营者会选择股权融资。但由于金融危机导致股市低迷,企业很难从股市上筹到资本,这可能是导致成长能力与负债率没有显著相关性的原因。

非负债税盾与长期负债率都没有显著的相关性。根据Wu(2011)的研究,不同的行业相关性不同[16]。由于没有区分行业,可能导致了非负债税盾与负债率的相关性不显著。

CPI与长期负债率呈显著负相关。Bayrakdaro?lu,et al.(2013)得到了相同的结论[17]。CPI在一定程度上揭示了通货膨胀的高低。CPI越高,通货膨胀率就越大,借款的利息就越高。而当CPI较低时,通货膨胀率较低,借款的利息也较低。但由于股权融资的必要报酬率高于债券融资的必要报酬率,企业的经营者会选择债务融资。

GDP与长期负债率呈显著正相关。GDP代表了经济发展的速度,增速越快,投资的机会就越多,企业就越需要资金。尽管借款的成本会随着GDP的增加而增加,但股权融资的成本会更高。因而企业的经营者会选择长期借款。

六、结论

公司盈利能力、有形资产率和CPI与资产负债率呈显著负相关,公司规模和GDP与资产负债率呈显著正相关,所得税、公司发展性和非债务税盾与资产负债率呈正相关但不显著。由于没有考虑行业特征所带来的影响,存在一定的局限性,希望以后的学者区分行业进行模型分析。

参考文献:

[1] Marsh,P.,The choice between equity and debt an empirical study[J].Finance,1982,P121-P144.

[2] Titman,S.& Wessels,R.,The Determinants of Capital Structure Choice[J].The Journal of Finance,1988(3),P1-P19.

[3] HUANG,G.& F.M.S.,The determinants of capital structure:Evidence from China[J].China Economic Review,2006(2),P14-P36.

[4] Cortez,M.A.& Susanto,S.,THE DETERMINANTS OF CORPORATE CAPITAL STRUCTURE:EVIDENCE FROM JAPANESE MANUFACTURING COMPANIES[J].Journal of International Business Research,2012(3),P121-P134.

[5] CHEN,J.& STRANGE,R.,The Determinants of Capital Structure:Evidence from Chinese Listed Companies[J].Economic Change and Restructring,2006,P11-P35.

[6] Jensen,M.& Meckling,W.,Theory of the Firm:Managerial Behavior,Agency Costs and Ownership Structure[J].Journal of Financial Economics,1976(10),P305-P360.

[7] Wang,Y.,An Empirical Analysis on the determinants of capital structure of China's listed companies[J].Gong ye Ji Shu Jing Ji,2005(8),P125-P129.

[8] Wald,J.K.,How firm characteristics affect capital structure:an international comparison[J].Journal of Financial Research,1999,P161-P187.

[9] Chen,J.J.,Determinants of capital structure of Chinese-listed companies[J].Journal of Business Research,2004,P1341-P1351.

[10] XU,L.,A Survey on the Determinants of corporate capital structure.East China Economic Management,2008(8),P88-P91.

[11] Xu,L.,An Empirical Test on the Determinants of China's Listed Companies- A Case from the Micro-Layer.audit & economy research,2008(7),P92-P97.

[12] Lim,T.C.,Determinants of Capital Structure Empirical Evidence from Financial Services Listed Firms in China[J].International Journal of Economics and Finance,2012(3),P191-P203.

[13] Booth,L.,Aivazian,V.,Demirguc-kunt,A.& Maksimovic,V.,Capital structures in developing Countries[J].the jounal of finance,2001(2),P87-P130.

[14] Yue,Z.,Empirical study on the Determinants of Capital Structure[J].Audit and Economy Research,2006(1),P92-P95.

[15] Modigliani,F.&.Miller,M.H.,Corporate Income Taxes and the Cost of Capital:A Correction.The American Economic Review,1963.53(3),P433-P443.

[16] Wu,Y.,The choice between Non-liability tax shields and capital structure in different enterprise- experience from Chinese listed firms[J].Journal of Central University of Finance & Economics,2011(8).

[17] Bayrakdaro?lu,A.,Ege,?.& Yaz?c?,N.,A Panel Data Analysis of Capital Structure Determinants:Empirical Results from Turkish Capital Market[J].International Journal of Economics and Finance,2013(4),P131-P140.