浅谈新政府会计制度中“待处理财产损溢”科目在医院会计中的运用

2018-11-07史郑珺

史郑珺

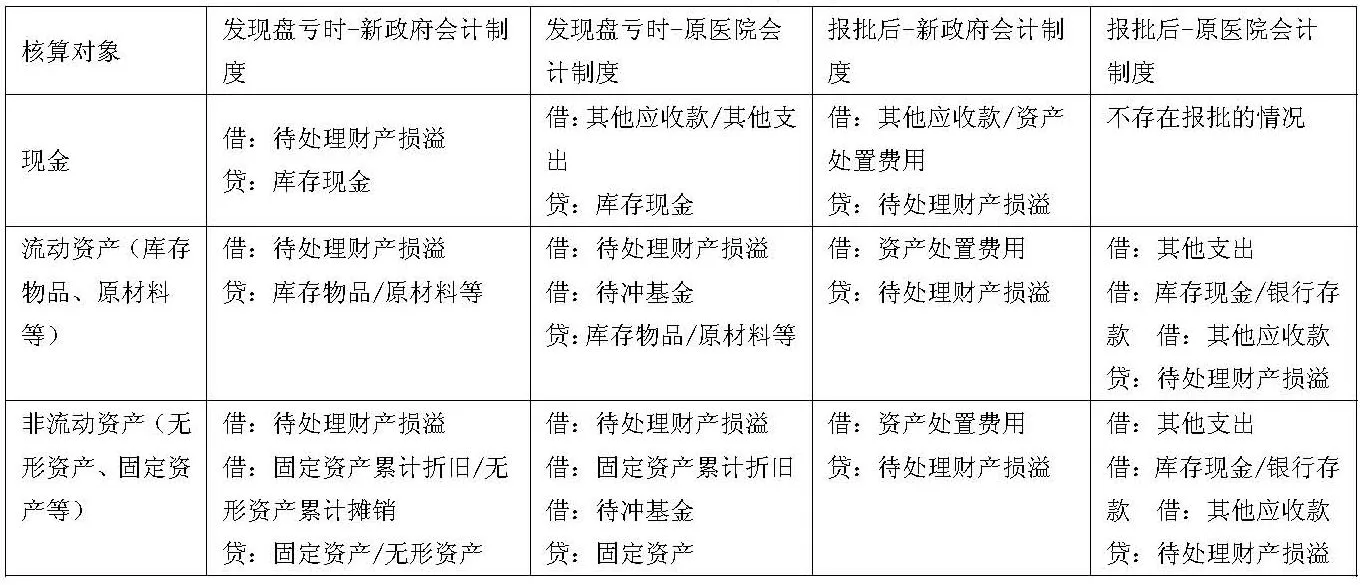

一、“待处理财产损溢”科目的核算情况

新制度“待处理财产损溢”科目核算单位在资产清查过程中查明的各种资产盘盈、盘亏和报废、毁损的价值。笔者把大致的账务处理以及和原医院会计制度的对比梳理成了表1、表2和表3。

表1 资产盘盈(新旧制度比较)

表2 资产盘亏(新旧制度比较)

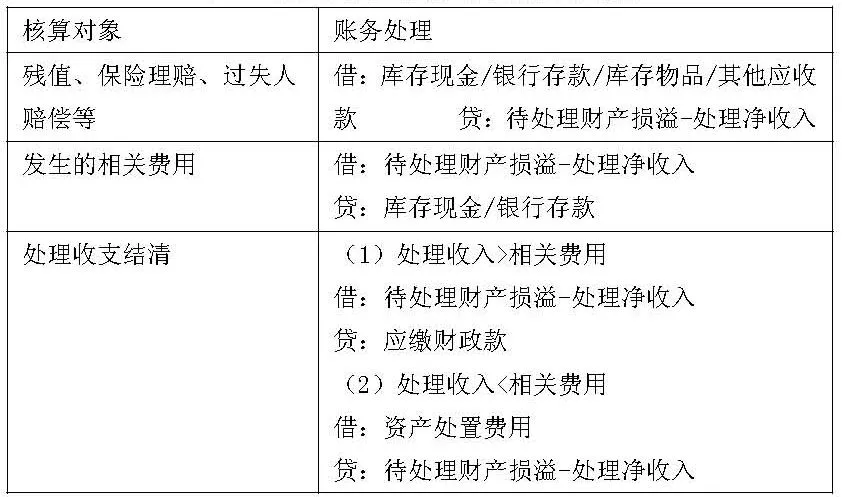

表3 资产毁损、报废-新政府会计制度

从中可以看出,新政府会计制度下:

1.库存现金和无形资产纳入了“待处理财产损溢”科目的核算对象。在2012年起实行的《医院会计制度》中,库存现金的盘盈或盘亏直接跳过“待处理财产损溢”科目,转入“其他收入”或“其他支出”,虽然简化了账务处理流程,但是该笔分录不能准确地反映经济业务事项。现在新的政府会计制度要求医院把库存现金纳入“待处理财产损溢”科目的核算对象,是对原做法的修订,值得肯定。无形资产也属于资产的重要组成部分,新政府会计制度在对资产的考量上比医院会计制度更广泛。

2.资产盘盈报批后的账务处理发生变化。在医院会计制度中,盘盈的库存物资、固定资产等,报批后,借记“待处理财产损溢”科目,贷记“其他收入”科目。表1中,新的政府会计制度,只有库存现金沿用了该分录模式。流动资产的盘盈冲销了费用支出。非流动资产盘盈的会计处理模式考虑到了盈余资产的取得时间。若是当年度取得,按照取得资产进行账务处理;若是以前年度取得,则增加“以前年度盈余调整”科目的余额。这样的账务处理更趋向于企业会计制度。

3.资产盘亏的账务处理存在较大改变。发现盘亏时,医院会计制度中,不仅要借记“待处理财产损溢”,还会按照相关的待冲基金余额,借记“待冲基金”科目。新政府会计制度下,一方面“待冲基金”科目被取消;另一方面,账务处理也确实不要求减少相关净资产的账面余额。这个变化是和新政府会计制度下购置固定资产时的账务处理不同是密切相关的。医院会计制度下,收到固定资产时的会计分录是借记“固定资产”,贷记“待冲基金”。所以当固定资产盘亏时,要冲减相应的“待冲基金”。而新政府会计制度下,购置固定资产的账务处理是借记“固定资产”,贷记“银行存款”;同时借记“专用基金”,贷记“累计盈余”。第二个分录只是净资产明细科目之间的相互转换,不会由于多增加了固定资产,而增加了净资产,故在固定资产盘亏时无需减少任何的净资产。报批后,新政府会计制度下资产盘亏的损失计入“资产处置费用”,而医院会计制度下则是计入“其他支出”。应该说,“资产处置费用”科目比“其他支出”科目更能准确地反映发生的经济业务事项。

二、“待处理财产损溢”科目在医院会计中的运用有待改进

1.“待处理财产损溢”科目的余额问题

新政府会计制度要求该科目年末一般应无余额,但是并没有明确当余额产生了,应该如何处理。笔者认为,因为尚未查清缘由或年终有未批准的盘盈盘亏的资产而导致“待处理财产损溢”有余额,应借鉴企业会计的做法,先根据查明的原因作出处理,并在报表附注中进行披露。

2.“待处理财产损溢”科目核算的经济事项问题

新政府会计制度下,明确以下情况应当先计入本科目:单位资产清查中查明的资产盘盈、盘亏、报废和毁损。然而笔者认为还有许多别的资产处置的重要形式也应被考虑到:资产对外投资、资产对外捐赠、资产的调拨、资产的变卖等。在该资产拟被用于特殊目的而转变它原有的使用模式时,适宜把该资产纳入到“待处理财产损溢”这个过渡性账户,待该资产正式被用于对外捐赠等目的,再从“待处理财产损溢”科目转入到相应的科目。