政府透明与企业创新

——基于A股上市公司的经验证据

2018-11-07刘亮

刘 亮

一、引言

党的十九大报告指出,创新是引领发展的第一动力,是建设现代化经济体系的战略支撑,要建立以企业为主体、市场为导向、产学研深度融合的技术创新体系,以深化体制机制改革作为着力点和突破口,清除各种有形无形的栅栏。中共中央、国务院印发的《法治政府建设实施纲要(2015-2020)》明确提出坚持以公开为常态、不公开为例外的原则,推进“五公开”,完善政府信息公开制度,拓宽政府信息公开渠道,进一步明确政府信息公开范围和内容。政府透明成为政府治理必不可少的手段。公开政府信息是否是一种鼓励创新的重要手段?这是本文研究的问题。

二、文献综述与假设提出

企业开展创新活动需要足够的可持续资金投入。但由于创新活动是一个周期长、风险高、不确定性因素较多的投资活动,企业必须对创新投入的资金风险进行全方面的考虑,这依托于企业的自身经营状况以及所遇到的制度环境。企业所面临的外部环境会影响经营状况,使得企业的经营收益并不稳定。企业面临的外部制度环境会影响其所面临的金融市场效率。在充满不确定性和风险的制度环境中,企业通过自身力量来降低风险和不确定性是不够的,因此,需要作为公司经营环境的政策制定者——政府能够通过有效的制度设计,帮助它们降低风险,减少所面临的政策不确定性。不确定假设认为政策不确定性也会影响创新。而政府自身的信息公开有助于降低不确定性。相比政策不稳定时,企业在面对政策确定性时对未来现金流的预测将更准确(Baumol et al.,1970)。公司预期到政府政策的发展趋势,也会预期到企业可能会面临从资本市场融资遇到难度减少情况,这会增强企业创新投入的动机。基于上述政府信息公开带来的政策确定性对公司资本配置影响的理论分析,本文提出研究假设:政府透明度能够促进创新。

三、研究设计

为检验研究假设,本文采用多元回归进行实证分析。根据研究假设检验的需要,建立具体的检验模型:

Innovation表示创新,在t年公司获得的专利申请数,创新类型中有三类:发明专利(IApply)、外观设计专利(UApply)和实用新型专利(DApply),来源 CSMAR 数据库;GT表示政府透明度指数,来源《中国政府透明度指数报告》。δi为行业固定效应,θt为年份固定效应。

四、实证结果分析

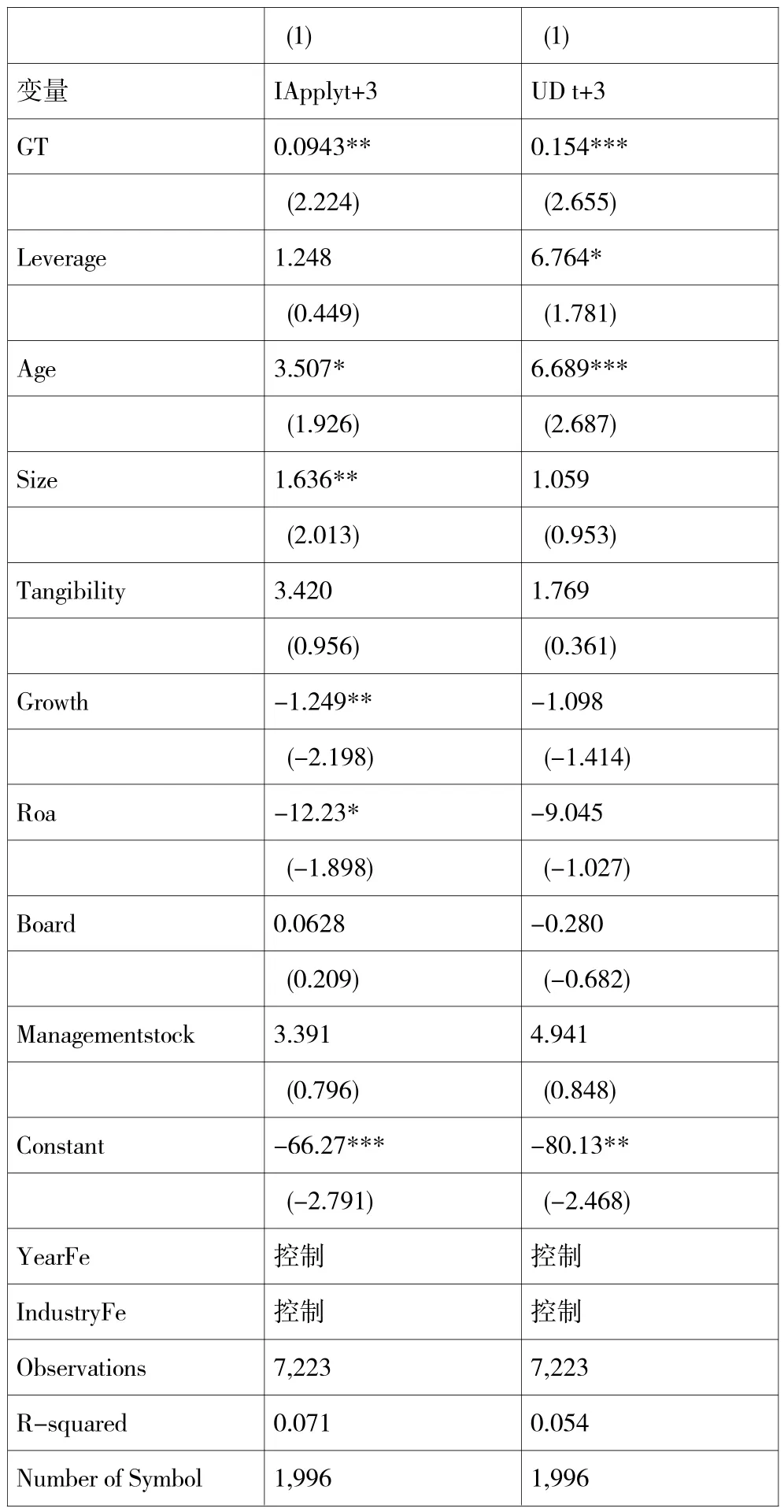

选取2009-2016年全部A股为初始样本。剔除金融行业,ST公司。借鉴陈德球(2016)的研究,选取公司资产Size,为t年末总资产的自然对数;公司上市年份Age,即公司股票首次发行上市公司年度与样本所在年度的年数;公司资产负债率Leverage;公司固定资产与公司总资产比例Tangibility;公司总资产回报率Roa;为公司销售收入增长率Growth;公司董事会规模Board;Managementstock为管理层持股比例作为初步研究的控制变量,数据来源CSMAR数据库。以下是数据处理结果

数据结果支持了假设。表明政府信息公开有助于促进企业创新。对发明创新的影响系数为0.0943,在5%的显著性水平下显著,对实用新型和外观设计的影响系数为0.154,在1%的显著性水平下显著。从影响系数和显著性水平看,政府透明对使用新型和外观设计的影响更大。可能的原因是实用新型和外观设计创新周期更短,投入较发明创新少,更易取得成果。

五、研究结论与启示

本文研究发现,政府透明能够促进企业创新行为,对三类专利申请均有显著的促进作用。研究结果表明政府透明是一种可行的促进创新的手段。文章检验了政府信息公开对企业微观行为的影响,为政府透明与企业创新行为研究提供了基于中国的经验证据。实施创新驱动战略,要减少人为设置的政府与企业之间的栅栏,加强政企沟通,同时减少政府超出法律范围的干预,让企业专注于长期经营。

数据处理结果