浅析结构性金融产品的发展

2018-11-07赵人成

赵人成

一、结构性金融产品的介绍

结构性金融产品将固定收益产品与金融衍生产品(如远期、期权、互换等)合二为一,基本上可以看作是由债券和各类衍生金融产品构造成的一个组合。

二、我国结构性金融产品发展的动因

1.规避监管部门的监管

结构性产品将金融衍生产品和传统的固定收益的产品相结合,使投资者和发行者能够顺利进入金融衍生产品交易市场,规避相关部门的监管。处于对于投资安全和降低投资风险的考虑,监管部门一般要求不能投资风险等级超高的工资,但是通过结构性金融产品,可以顺利进入自身无法进入的高收益衍生市场,规避了有关监管要求。

2.为投资者提供合适的投资产品

与传统的金融衍生产品相比,结构性金融产品可以根据投资者风险的特征来设计适合投资者的投资产品,产品设计比较灵活,可以对冲风险或将风险控制在最小值。

3.信用增强

结构性产品的发行主体一般是商业银行等国有金融机构,他们的信用等级较高,基本不存在违约的风险。金融机构通过利用自身的较高的信用等级让投资者放心,减少交易违约的风险。对于结构性金融产品的购买方而言,由于金融机构的信用等级较高,所以交易的信用风险较低,所以可以放心进行投资,此外,金融机构一般不承担额外的市场风险,而是通过衍生金融工具再将他分配给其他的投资者,其信用风险也低。

三、目前我国结构性金融产品的现状

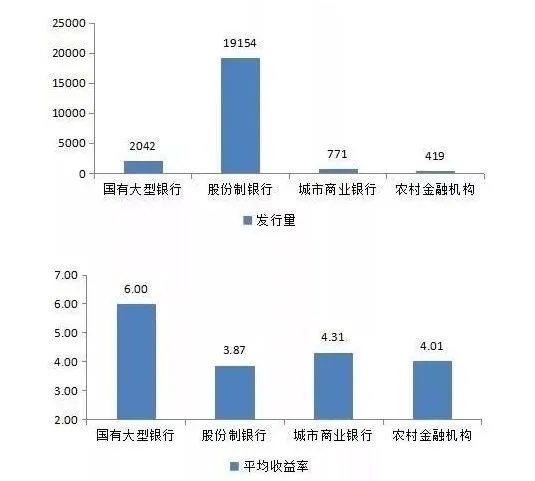

从目前我国结构性金融市场的发展来看,结构性金融产品的发行主体依然以商业银行为主,少量的证券和基金公司为辅。据统计,2016年11月至2017年10月,国有大型银行、股份制银行、城市商业银行、农村金融机构共发行结构化预期收益型理财产品22386款,占预期收益型产品发行总量比重为8.57%。其中,股份制银行发行数量最多,共发行19154款结构化预期收益型理财产品,占比达85.6%,其余三种类型的银行发行数量均较少,国有大型银行占比为9.1%,城市商业银行为3.4%,农村金融机构为1.9%。见表1。

在2013年,招商银行就推出了挂钩沪深300指数的“鲨鱼鳍”结构性理财产品。该产品的年化收益率如表2。

表1 各类结构化预期收益理财产品的发行量和收益率

表2 “鲨鱼鳍”结构化理财产品最终年化收益率

目前,类似的结构化理财产品在银行已经很常见,结构也进一步简化。例如农业银行(3.540,0.08,2.31%)的“金钥匙·如意组合”系列,可以挂钩沪深300指数或黄金价格,分为看涨和看跌两种情况,最终两个结果都是正收益率且相差并不大。

四、当前结构化金融产品市场存在的问题

随着国内结构型理财产品市场的日趋繁荣,种类和规模不断扩大,其存在的问题也逐渐暴露出来。

1.商业银行变相地高息揽存

由于商业银行是结构性金融产品的发行主体,占有一定的垄断地位,为了提高商业银行的经营业绩和存款利率,变相的通过各种理财产品来聚拢资金。例如银行推出的一些保本型的结构型理财产品,在保证本金的前提下,标以“最高收益30%,甚至上不封顶”等字眼来吸引投资者进行投资,以达到高息揽存的目的。

2.属于我国自身研发的产品少

由于我国结构性金融产品的发展相比较于国外来说比较晚,所以,大多数的结构性金融产品都是从国外直接拿来,所以有些并不适合中国的市场也不符合中国的国情。目前,我国大多数结构性金融产品,主要都是外资券商进行经营和管理,中方的商业银行只是充当产品销售的渠道,所占有的主动权较少。

3.对结构性金融产品的理论研究不足

由于我国结构性金融产品的起步比较晚,还属于一个崭新的金融创新领域。在国外有专门的投资银行设计结构化金融产品,并对投资者和发行者推销。而结构化产品对于国内大多数人来说还比较陌生,对于该产品的研究还处在低级阶段。

五、政策建议

根据当前市场现状,结合我国结构化金融市场目前所存在的诸多问题,现阶段应从以下几方面推动我国结构化金融产品市场的发展。

1.加强监管,防范风险

监管部门要加强对结构性金融产品的监管,建立完善的监督管理体系,保证结构性金融产品市场的健康良性发展。及时监管金融产品所带来的风险,设置风险监测办法,有效控制风险。同时监管部门也要为各金融机构营造一个健康有利的市场环境,促进其进一步发展,保证各结构性金融产品能够在市场之间进行自由流动。

2.加强对结构性金融产品的理论研究

由于目前的市场竞争如此激励,商业银行等金融机构要加大对结构性金融产品的研究,使在激烈的竞争中占据一席之地。各主管部门也应积极加强结构性金融产品的试点,对于投资者细心说明结构性金融产品的作用,效益等。同时也可以借鉴国外先进的经验,例如可以借鉴香港联交所的股票挂钩票据,推出一些上市交易的结构化产品。

3.选择合适的产品类型,降低投资风险

优先发行保本产品,形成对追求安全,获利型储蓄存款的有力替代,并逐步针对风险偏好客户推出不保本产品。优先选择股票等投资者较为熟悉的挂钩标的,逐步向利率、汇率商品及其他标的发展,优先发行风险收益结构简单清晰的产品,避免产品结构的过度复杂化。