新收入准则下特定交易核算的变化及影响

2018-09-10辽宁工程技术大学辽宁葫芦岛125105

□(辽宁工程技术大学辽宁葫芦岛125105)

一、比较新旧准则下的联营核算

《民法通则》第五十三条规定:“企业之间或者企业、事业单位之间联营(指合同方式的联营,并不是拥有重大影响的投资与被投资关系),按照合同的约定各自独立经营的,它的权利和义务由合同约定,各自承担民事责任。”这种联营形式只不过是联营各方之间的一种较为稳定的合同关系而已。联营即“店中店”模式。供应商拥有商品的所有权和定价权,在百货商店设立专柜,百货商店在收到销售款次月扣除手续费后支付给供应商。

例1:福瑞百货公司为增值税一般纳税人,与A公司(供应商)以联营方式销售商品,双方商定按销售额的10%为扣点收取代销手续费。已知1月百货公司销售该产品117 000元。

(一)旧收入准则下的会计处理

1.确认1月销售收入。

借:银行存款 117 000

贷:主营业务收入 100 000

应交税费——应交增值税(销项税额)17 000

2.根据合同扣点计算销售成本。

借:库存商品 90 000

应交税费——应交增值税(进项税额)15 300

贷:应付账款——A公司105 300

借:主营业务成本 90 000

贷:库存商品 90 000

3.与A公司进行结算。

借:应付账款——A公司105 300

贷:银行存款 105 300

(二)新准则下的会计处理

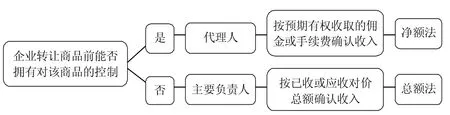

新收入准则针对企业转让商品给客户确认收入是采用总额法还是净额法进行了明确规定,如下图所示。

图1 收入确认方法的选择

福瑞百货公司按照新准则采用净额法确认收入。

1.确认1月销售收入。

借:银行存款 117 000

贷:应付账款——A公司90 000

主营业务收入 10 000

应交税费——应交增值税(销项税额)17 000

2.根据发票确认进项税额。

借:应交税费——应交增值税(进项税额)15 300

贷:应付账款——A公司15 300

3.与A公司进行结算。

借:应付账款——A公司105 300

贷:银行存款 105 300

两种不同的会计处理,该公司的收入呈现出截然不同的数据。旧准则是先确认全部的收入,通过成本的结转最后得出这笔业务真正的收入;而新准则确认的是该公司通过代销而获得的收入。新准则可以有效地反映交易的实质,有助于提高企业财务信息的真实性和可比性。

二、比较新旧准则下销售退回的核算及后续计量

新收入准则第三十二条规定:对于附有销售退回条款的销售,企业应当在客户取得相关商品控制权时,按照因向客户转让商品而预期有权收取的对价金额(即,不包含预期因销售退回将退还的金额)确认收入,按照预期因销售退回将退还的金额确认负债;同时,按照预期将退回商品转让时的账面价值,扣除收回该商品预计发生的成本(包括退回商品的价值减损)后的余额,确认为一项资产,按照所转让商品转让时的账面价值,扣除上述资产成本的净额结转成本。即对销售退回的处理采用未来适用法。

例2:福瑞百货公司为增值税一般纳税人。20×7年12月1日出售1 000件商品给A公司,销售价格为1 000万元(不含税),销售成本为800万元。根据合同,A公司需在20×7年12月31日前支付货款,在20×8年4月30前有权退货。根据以往的经验,估计此批商品退货率为10%,20×7年12月31日A公司支付全部货款。20×8年3月20日,由于质量原因,A公司将其中的50件商品退回。(属资产负债表日后事项)

(一)旧收入准则下的会计处理(采用追溯调整法)

1.20×7年12月1日销售时。

借:应收账款——A公司11 700 000

贷:主营业务收入 10 000 000

应交税费——应交增值税(销项税额)1 700 000

2.结转销售成本。

借:主营业务成本 8 000 000

贷:库存商品 8 000 000

3.根据估计退货率确认预计负债。

借:主营业务收入 1 000 000

贷:主营业务成本 800 000

预计负债 200 000

4.20×7年12月31日收到A公司全部货款。

借:银行存款 11 700 000

贷:应收账款——A公司11 700 000

5.20×8年3月20日实际退货50件,福瑞公司需再确认50件(100-50)商品的销售收入、成本并结转损益账户。

借:库存商品 400 000

应交税费——应交增值税(销项税额)85 000

以前年度损益调整(主营业务成本) 400 000

预计负债 200 000

贷:银行存款 585 000

以前年度损益调整(主营业务收入) 500 000

6.调整所得税费用。

借:以前年度损益(所得税费用) 25 000

贷:应交税费——应交所得税25 000

7.将以前年度损益调整余额转入利润分配。

借:以前年度损益调整 75 000

贷:利润分配——未分配利润750 000

(二)新收入准则下的会计处理

福瑞百货公司按照新准则采用未来适用法处理销售退回,相关会计处理如下:

1.20×7年12月1日销售时。

借:应收账款——A公司11 700 000

贷:主营业务收入 9 000 000

应交税费——应交增值税(销项税额)1 700 000

合同负债(10 000 000×10%)1 000 000

2.结转销售成本。

借:主营业务成本 7 200 000

合同资产(0.8×10 000 000×10%)800 000

贷:库存商品 8 000 000

3.20×7年12月31日收到A公司支付的货款。

借:银行存款 11 700 000

贷:应收账款——A公司11 700 000

4.20×8年3月20日销售退回时。

借:合同负债(500 000×0.8)400 000

应交税费——应交增值税(销项税额)68 000

贷:银行存款 468 000

借:合同负债(1 000 000-400 000)600 000

贷:主营业务收入 600 000

从以上新旧收入准则对于销售退回业务不同的会计处理,可以发现新准则简化了会计处理,而且处理方法由追溯调整法改为了未来适用法。在新准则下即使销售时并没有计提预计负债,后期或是跨期发生了销售退回,也无需调整之前的收入与成本或是相关损益。这就使财务人员在收入的确认上不需要做过多的职业判断,进一步提升了确认的标准,提高了会计的严谨性和会计信息的质量。

三、特定交易变化产生的重要影响

(一)对财务人员的影响

新准则下的联营核算需要根据控制权模型判断出企业在交易过程中是主要负责人还是代理人,进而选择使用总额法还是净额法。而这两种方法的选择会极大影响企业的收入,需要财务人员根据经验、对历史数据、现行市场的分析进行判断选择何种方法对于企业最为有利。这对财务人员的专业技能提出了更高的要求。

新准则下的销售退回核算改为未来适用法,简化了会计处理,有利于加强企业对于销售退回业务的管理。但是由于改革的阶段性,会计与税务出现了新的差异。在税务上,收入的确认是不考虑退回情况的,即“资产负债观”与“收入费用观”的差异,财务人员应该对新的财税差异予以重视并加强相关方面的学习。

(二)对企业的影响

新收入准则下特定交易带来的收入确认金额、商品(存货)入库金额、账单开具方式的变化,需要企业的信息系统做出相应的改变,以便及时获得准确的信息。新准则的实施对于百货公司等代销商品为主的企业影响较大,收入大幅缩水。企业为了获得更大的利益,需要在合同签订、融资安排、税务筹划等方面做出相应的改变以减少新准则带来的不利影响。新准则对于收入的确认进行了统一的规定,有助于提升企业收入信息的质量和透明度,增强会计的谨慎性,提高企业间收入信息的可比性,增加企业的国际竞争力。

(三)对信息使用者的影响

旧收入准则对于许多业务的处理没有做出明确的规定,在实务中,企业对于收入确认的灵活度较高。在不同的企业,类似的交易可能会出现不同的会计处理,有些处理不符合交易实质,有些存在或有事项(如销售退回的预计负债)的交易并没有确认或有事项,或是出现估计的大幅偏差,导致财务信息的失真,降低了信息的真实性和可比性,不利于信息使用者做出正确的决策。

新收入准则下收入的确认较好地体现了交易的实质,满足企业收入核算的实际需要,提供更加可靠、可比、透明的收入信息,从而更好地为企业、投资人、监管机构等财务信息的使用者进行经济决策提供可靠的依据。

四、对于新准则下特定交易核算的建议

新准则的实施使(合同)联营下的企业收入大幅缩水,若是不采取有效的措施将对企业造成较大的影响。收入的大幅缩水体现在报表上会影响信息使用者的投资信心,企业可以要求财务人员按照新准则整理出以前期间的收入(主营业务收入-主营业务成本),做成折线图或是其他直观明了的图表,与最近的收入作对比,将对比表通过多种渠道使信息使用者看到,稳定投资信心。

销售退回的核算和后续计量方式的改变需财务系统进行及时的变更,同时也需财务人员对于新产生的财税差异进行及时地学习与研究,努力缩短新旧会计政策的过渡阶段,也能更好地把控整个核算将会产生的影响,为决策者提供更加实用的会计信息。

为确保企业收入信息的质量,需要企业更好地收集和整理相关业务信息,同时要求业务部门和财务部门之间密切合作,就相关交易的商业模式、支付条款、定价安排等进行充分沟通,这将有力地推动企业内部管理和会计工作的有机融合,全面提升企业的管理水平。

新准则提高了企业信息的可比性,加剧了企业之间的竞争,企业需要改善结构和销售方式等来提高自己的竞争力。例如,企业可以通过与供应商谈判,若是可以延期付款,可以少收取代销手续费,每延长一定时间,少收取一定比例的手续费,吸引客户的同时利用这笔资金进行有效的短期投资。