主营业务变更与借壳绩效

2017-07-20张斌斌

摘要:借壳上市是并购市场上一种特殊的反并购模式,也是非上市公司借以上市的重要途径。文章采用2011—2015年期间成功借壳上市的116家上市公司的经验证据,从壳公司的“洁净”角度分析主营业务变更与借壳绩效的关系。结果发现:净壳借壳上市的方式,在短期内有利于企业价值的提升,进而,借壳方以净壳的方式上市后变更上市公司的主营业务,此种方式对企业价值有显著的正相关关系,从长期看没有显著关系,但有利于短期的市场反应。研究证实了以净壳借壳的重要性,对中小非上市公司的借壳上市过程中的壳公司选择具有借鉴意义。

关键词:借壳上市 绩效 净壳 主营业务

一、引言

借壳上市作为企业并购和除IPO以外上市的一種重要方式,也是我国资本市场上的热门话题。借壳上市可以有效避开IPO的壁垒,具有其独特的优势,备受民营企业的青睐。根据借壳方的不同价值取向,壳资源的选择不同。若以获得上市资格为目的,借壳后主营业务可能完全变更,此时净壳公司的投资价值更高;若以重组效益为目的,则借壳双方主营业务相似,体现其市场效应,以非净壳公司为佳。但对借壳方而言,即使借壳成功,后续仍会面临很多问题。本文从净壳与主营业务变更的角度,探究其对借壳绩效的影响。

二、文献回顾与研究假设

壳公司的选择是借壳交易的出发点,有着至关重要的影响。从借壳来源看,Singh (1995)指出经营状况差的企业是最主要的壳公司来源;从借壳动机看,Arellanbo Ostoa and Brusco (2002)研究发现借壳上市的成本要远远低于IPO的成本。我国上市公司借壳上市动因与上述研究结论基本一致。中小房地产企业通过借壳“曲线”上市避开IPO高门槛(吴志松,2014);绿地集团受IPO审核时间及政策影响选择“净壳”借壳上市,且当时借壳上市成本较低(戴娟萍,2015)。如何选择壳资源呢?在壳公司存在较大遗留问题时为避免潜藏的危机,借壳方会选择净壳上市;为了取得借壳双方的协同效应,在利大于弊时实壳借壳可达到良好的借壳绩效。基于上述分析,提出假设1:

H1:在借壳上市后,借壳方以“净壳”借壳上市能提高借壳绩效。

借壳上市的主要特征在于壳公司的控股权和主营业务的变化(吉昌明,2014)。并购协同理论认为并购交易双方通过交易能形成协同效应,实现了“1+1>2”的效果。Hagedootn、Duysters (2001)发现同属计算机行业的两家企业合并会产生经营协同效应和财务协同效应,有利于企业价值的最大化。曾丽萍(2008)发现三联商社借壳上市使得企业获得财务协同效应,降低单位经营成本,实现利润增长。就实壳借壳上市,以海澜之家为例(戴娟萍、 魏妍炘,2015),其借壳后主营业务不变且具有管理与财务协同效应,但其与壳公司之间的“关联”却对企业具有一定的不利影响。基于上述分析,提出假设2:

H2:在借壳上市后,上市公司主营业务变更可能会降低借壳绩效。

山煤集团以“净壳”借壳实现主营业务整体上市,壳公司主营业务完全变更,为非上市公司实现融资,也减少对卖壳企业股东利益的损害(宁永忠,2011)。中南房地产净壳上市减少了企业的经营和后期整合的风险且并购绩效显著,收入、总资产都有较大幅度的增长,盈利能力逐年提升,具有较强的发展能力(沙牧,2015)。周佳(2016)从青海春天借壳经验中得到以下启示:ST类上市公司以业务转型为目的的净壳借壳上市能够提升企业绩效。基于上述分析,提出假设3:

H3:在借壳上市中,在主营业务变更的情况下,净壳上市能提高借壳绩效。

三、 研究设计

(一)样本选择

以深沪两市借壳上市的公司为研究对象,选取借壳成功后的3年数据,删除了数据缺失、现已退市的样本数据,选取在2011—2015年成功借壳上市的公司为样本。数据来自wind数据库、上海证券交易所和深圳证券交易所。运用Stata 12.0统计软件完成统计分析。

(二)变量的选取

1.被解释变量。为了测量借壳后上市公司的发展潜能,表示借壳上市的绩效,选择用于衡量企业价值的估计量——托宾Q,反映企业未来价值,其成长能力越高,意味着借壳绩效更好。

2.解释变量。“净壳”借壳上市的度量(Netshell)。结合样本数据资料,确认“净壳”的判断依据是:被借壳方公司置出其资产和负债,或者被借壳方公司向该公司的大股东、关联方或非关联第三方出售其资产和负债,且出售或置出的资产和负债为其全部或绝大部分资产和负债。净壳上市,取1,反之则取0。主营业务变更的度量(Business),通过手工分析归纳,若借壳后的主营业务与借壳前的主营业务无任何重复和关联的,则取1;反之,则取0。

3.控制变量。公司规模(X1),取上市公司年报披露的期末总资产的自然对数,可有效消除公司规模带来的偏差;选择对企业发展能力有影响的相关指标:基本每股收益(X2),总资产报酬率(X3),营业利润率(X4),资产负债率(X5);公司营运指标:流动资产周转率(X6);企业发展能力指标:净利润增长率(X7),总资产增长率(X8);行业类型(Ind)、年份(Year)。

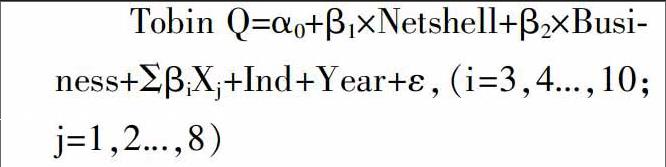

(三)模型设计

针对假设1与假设2,设计模型(1):

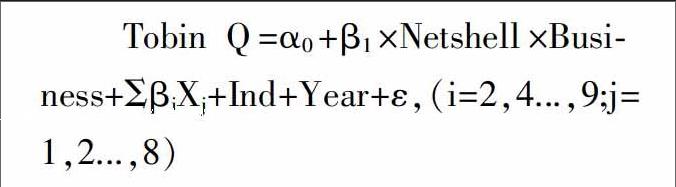

针对假设3,设计模型(2):

四、实证结果

(一)样本描述性统计

深沪两市借壳上市的公司,净壳指标的均值为0.60,中位数是1,说明多数企业选择了以净壳借壳上市。主营业务变更的均值为0.87,中位数是1,标准差为0.34,说明大部分上市公司在借壳上市后存在主营业务完全变更的情况,且数据分布比较集中,说明主营业务变更是较为普遍的现象。净资产增长率的均值为0.16,总资产增长率均值为0.41,说明企业发展能力较好,且前者明显低于后者,也从侧面说明企业在借壳上市后外部融资能力较好,企业规模以较快速度在增长。见表1。

(二)回归结果

对借壳第1—3年的数据分别进行回归检验,运用stata 12.0软件对公式(1)(2)分别回归检验,结果如表2所示。

在公式(1)中,由回归结果可知,净壳借壳上市仅对借壳后第1年有显著影响,在10%的水平下显著且回归系数为1.235,说明在借壳上市中,以净壳借壳上市可提高借壳绩效,对借壳后的后续发展和市场反应具有积极作用,但影响力是短期的,假设1成立。总资产报酬率和资产负债率对企业价值分别有显著的正向影响和负向影响,其中,前者在第1年的回归系数为4.9,后两年分别是14、11,说明第1年的总资产报酬率的影响相对较小,之后的影响力较大,间接说明第1年的企业价值的影响因素并非仅仅受企业自身经营能力和盈利水平的影响,也受借壳上市这一行为的影响。Business回归系数不显著,说明主营业务变更本身对借壳绩效并没有直接的影响,假设2不成立。

在公式(2)中,主营业务变更且以净壳上市的联合作用,对借壳第1年的借壳绩效有显著正相关的影响,且在5%的显著性水平下系数为1.385,从数值上看,这比仅为净壳上市的影响更为显著,影响力也大,说明以净壳借壳的主营业务变更有利于提高上市公司的借壳绩效,企业的投资价值也越大,更吸引投资者对企业的关注和投资,有利于企业在上市后通过融资扩大企业规模,促进企业的经营发展。

进一步分析主营业务变更对借壳上市绩效的影响,结果如表3所示。

进一步分析主营业务变更对企业借壳绩效的影响。Group1表示借壳上市后,主营业务没有发生显著变更,Group2则表示主营业务完全变更。Group2的TobinQ数值略大,可见借壳后以全新的业务上市,企业创造价值的能力越强,借壳绩效反应更佳;该组的Netshell均值0.70,说明在完全变更主营业务的样本中,70%的借壳方选择以净壳上市。在Group1仅6%选择净壳上市,这也说明若借壳方与被借壳方的主营业务相似的话,由于企业业务的协同效应,会选择与壳公司原资产进行重组,实现实壳借壳。相比Group1,Group2的Tobin Q、每股收益、总资产报酬率、营业利润率、资产负债率与净利润增长率的数值较大,说明在主营业务变更的一组的盈利能力、资产周转率和发展能力都相对较好。

五、稳健性检验

由于企业价值受多方面因素的影响,比如企业规模、盈利能力、成长能力和营运能力,在模型选择控制变量的时候,存在很多替代变量,例如营业收入增长率可代替净利润增长率表示企业成长能力,总资产周转率也可用于衡量企业营运能力等。以替代指标代替原控制变量进行回归分析,结果显示各变量的符号没有变化,且自变量的显著性水平和符号都没有发生变化,说明模型是稳健的。

六、结论与启示

根据前文统计与分析,得出以下结论:第一,以净壳借壳上市对于借壳方的借壳绩效有显著积极影响但影响是短期的,说明净壳上市对证券市场的市场反应具有正向影响;第二,虽然主营业务变更对借壳绩效没有显著影响,但分组对比发现变更一组盈利水平更佳;第三,借壳方以净壳上市且以自身业务注入壳公司的综合影响下的净壳借壳绩效更加显著,且影响力更强。对于意图业务转型的上市公司来说,这一结论无疑具有现实指导意义,非上市企业将自身良性资产注入净壳公司,没有后顾之忧,有利于吸引投资者的青睐,形成较好市场反应。这对于希望通过借壳上市从而进入资本市场融资的中小企业来说有着很好的借鉴价值。Z

参考文献:

[1]Singh A.Corporate Financial patterns in industrializing economies:a comparative international study[J].International Finance Corporation,Department of Economics Working Paper,2010,(12).

[2]Arellano O,Sundro B.Understanding reverse mergers:a first approach[J].Business Economics Series,2002,(11).

[3]戴娟萍.綠地集团借壳上市的决策动因探析[J].财务与会计,2015,(22).

[4]吉昌明.关于借壳上市的实证研究——基于中国市场的实证分析[D].复旦大学,2014.

[5]Hagedootn,Duysters.Do company strategies and structures converge in global markets[J].Journal of International Business Studies,2001,(32).

[6]曾丽萍.基于财务协同效应视角下的企业并购[J].金融与经济,2008,(10).

[7]戴娟萍,魏妍炘.海澜之家借壳上市交易结构及其绩效分析[J].财会月刊,2015,(4).

[8]宁永忠,刘然.借壳上市的时机选择——基于山煤集团借壳中油化建的分析[J].财务与会计,2011,(5).

[9]沙牧.中南房地产借壳上市的案例分析与研究[D].沈阳工业大学,2015.

作者简介:

张斌斌,女,浙江工商大学财务与会计学院;研究方向:财务理论与实务。