政府补助对上市公司盈利的影响分析

——以S上市公司为例

2018-09-10江汉大学商学院会计系湖北武汉430056

□(/)(江汉大学商学院会计系 湖北武汉 430056)

一、引言及文献综述

目前学术界对我国上市公司政府补贴问题的研究主要围绕以下几个方面展开:

有的文献围绕政府补贴对上市公司产生的效益或效果进行研究。唐清泉、罗党论(2007)研究了2002年至2004年我国上市公司的相关数据后认为,从补贴效果来看,政府补贴没有增强上市公司的经济效益,但是有助于上市公司社会效益的发挥。周霞(2014)对2007—2011年享受到政府补助的A股上市公司数据进行研究后认为,处于不同发展阶段的上市公司,政府补助所产生的经济效益和社会效益均不同,政府补助对处于成长期企业所产生的经济绩效最显著。赵璨、王竹泉、杨德明、曹伟(2015)在研究了我国上市公司2008—2013年相关数据后,认为企业为争取政府补贴会采取迎合行为,这种迎合行为不利于政府补贴绩效的发挥。王红建、李青原、邢斐(2014)在研究了 2003—2011年我国沪深两市A股非金融类上市公司的数据之后,认为负向盈余操纵的公司获得更多政府补贴,这会降低政府补贴的边际价值,且操纵程度越大,政府补贴边际价值越低。

部分文献研究了政府补助对上市公司投资的影响。许罡、朱卫东、孙慧倩(2014)对我国上市公司2007—2012年的相关数据进行研究后认为,政府补助对企业对外投资和无形资产投资具有负向作用,对企业固定资产投资具有正向作用。相比起中央控股企业,政府补助对地方政府控制的国有企业的投资方向影响更加明显。张中华、杜丹(2014)对我国战略性新兴产业A股上市公司的相关数据研究后认为,政府补贴加剧了企业的过度投资现象,违背了政府对战略性新兴产业进行补贴的初衷。应合理确定补贴资金的投向和额度,严格监督补贴资金的使用过程。

有些文献研究了政府补贴对上市公司研发的影响。王文华、张卓(2013)对2007—2010年高新技术上市公司的面板数据进行研究后发现,政府补贴缓解企业研发融资约束的直接效应在总体上显著。金融发展水平高的地区的政府补贴缓解企业研发融资约束的间接效应显著。王维、郑巧慧、乔朋华(2014)在研究了2007—2013年中小上市公司面板数据后认为,政府补贴对专利产出有显著影响,而且对规模较小企业的研发投入和专利产出都有明显的正向影响。杨晔、王鹏、李怡虹、杨大楷(2015)以创业板上市公司为样本研究后认为,财政分配和研发效率还有待提升,直接财政补助对企业的研发投入有负向调节作用。建议在扩大财政补贴范围的同时兼顾公平和效率,逐步提高我国企业的研发水平。

此外,有文献研究了政府给上市公司发放补贴的选择倾向。王红建、李青原、刘放(2015)对 2001—2013年我国A股非金融类亏损上市公司数据研究后认为,政府对国有企业更倾向于救穷行为,而对非国有企业更倾向于救急行为。

以上研究极具启发价值,也是后续研究的基础,但也存在一些不足。比如缺乏个案研究,缺乏对政府补贴会计准则合理性的研究。本文经过反复筛选,选择S上市公司,并对其2007—2016年这十年间的政府补助进行研究。

根据2007年1月1日开始施行的《企业会计准则第16号——政府补助》的规定(2017年5月财政部对该准则进行了修订,又增加了两种会计处理方式:冲减相关资产的账面价值或冲减相关借款费用。本文是对S公司2007—2016年的政府补助进行研究,因此不适用新修订的《企业会计准则第16号——政府补助》),企业收到的政府补助根据不同情况有两种会计处理方式:一是计入当期损益;二是确认为递延收益,在资产使用寿命内或在确认相关费用的期间内分期计入当期损益。前者在利润表的 “营业外收入”中披露,后者在资产负债表的负债部分中的“递延收益”或“其他非流动负债”中披露。因此,本文也从“计入当期损益的政府补助”和“计入递延收益的政府补助”这两个方面来对S公司的政府补助进行分析。

二、S公司的概况

S公司是2011年初在深圳证券交易所创业板上市的一家制造业公司。S公司的控股股东是C公司,性质为中央国有控股法人,持股比例为19.58%。截至2016年12月31日,S公司的在职员工有1 681人。资产总额为2 213 916 905.12元,负债为931 326 281.97元,所有者权益为1 282 590 623.15元,资产负债率为42.07%。股本为172 791 187元,股份总数为168 118 290股。本文对S公司2007—2016年的利润总额和净利润数据进行了整理,如表1所示。

表1 S公司2007—2016年的利润总额和净利润数据 单位:元

在2007—2016年这十年间S公司的利润总额和净利润经历了一个明显的 “先增长后下降”的波动轨迹,2007—2010年持续增长,2011年上市后,2011—2016年间在波动中整体下降,其中2015年出现亏损。总体而言,S公司这份利润成绩单虽然谈不上靓丽,但还算说得过去,毕竟大部分年份都还是在盈利。但是,从会计专业的角度来看,利润总额和净利润这两个指标容易掺杂 “水分”(比如各种营业外收入项目),仅凭这两个指标还不足以反映S公司的实际盈利状况。为此,本文对S公司2007—2016年的“营业利润”数据以及其他相关数据进行了整理。从表2可以看出,在挤出了营业外收入这个“水分”之后,S公司的利润明显下降,自2011年上市之后,从2012年起连续五年亏损。S公司惨淡的盈利状况暴露无遗。S公司营业外收入的绝大部分是计入当期损益的政府补助。

三、S公司计入当期损益的政府补助的分析

(一)计入当期损益的政府补助的规模分析

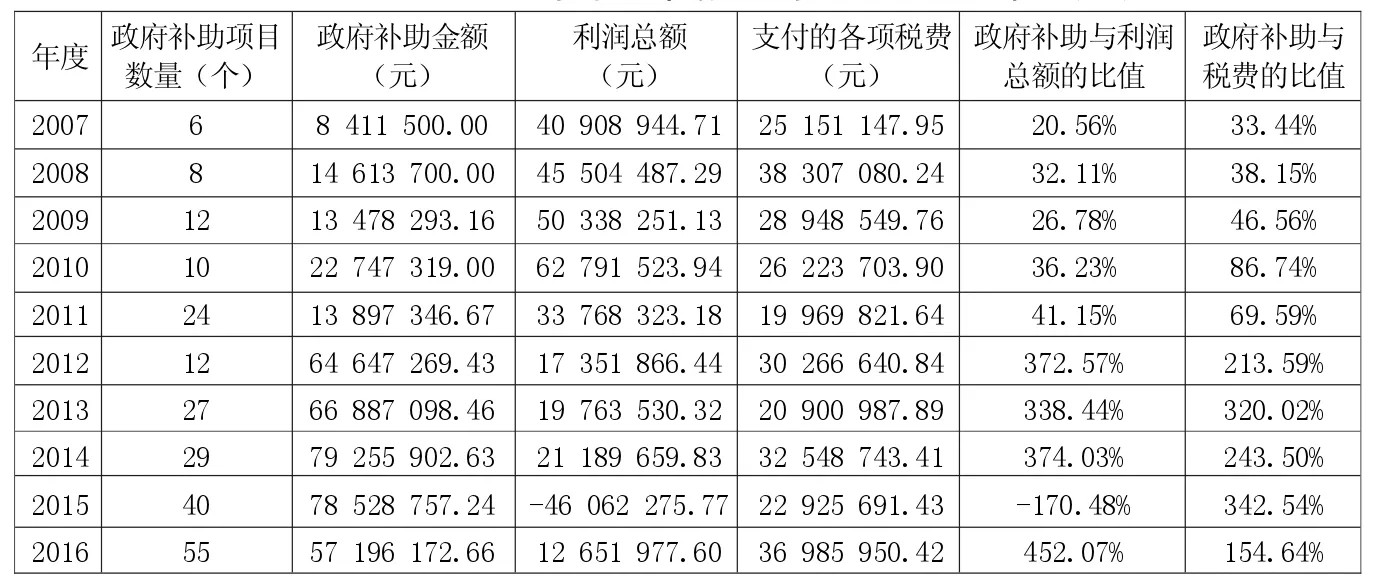

本文将S公司2007—2016年这十年间计入当期损益的政府补助金额与利润总额和支付的各项税费金额进行了比较。S公司2007—2016年计入当期损益的政府补助和其他相关数据见表3。

1.自上市的次年开始,每年计入当期损益的政府补助金额不断增加。这十年间,S公司计入当期损益的政府补助的项目数量和金额在波动中持续增长,数量从2007年的6项增加到2016年的55项,金额从2007年的8 411 500元大幅增加到2016年的57 196 172.66元,其中2014年更是达到了79 255 902.63元。这十年计入当期损益的政府补助金额的平均值为41 966 335.93元,总体来看,2007—2011年间多在一、两千万左右,从2012年开始出现大幅增加,2012—2016年间多在五千万至八千万之间。

2.自上市的次年开始,每年计入当期损益的政府补助金额均超过了当年的利润总额。这十年间,S公司计入当期损益的政府补助金额与利润总额的比值在波动中持续上升,从2007年的20.56%上升到2016年的452.07%。特别是从2012年开始大幅上升,连续五年超过100%,这意味着S公司在这五年里每年计入当期损益的政府补助金额超过了当年的利润总额,也就是说如果没有计入当期损益的政府补助的话,S公司将连续五年亏损,其中2015年计入当期损益的政府补助与利润总额的比值更是达到-170.48%,说明该年度S公司在获得78 528 757.24元的政府补助的前提下依然出现了严重亏损。按照我国现行的法律规定,连续五年亏损的上市公司毫无疑问是要被退市的。

表2 S公司2007—2016年的营业利润和其他相关数据

表3 S公司2007—2016年计入当期损益的政府补助和其他相关数据

3.自上市的次年开始,每年计入当期损益的政府补助金额均超过了当年支付的税费。这十年间,S公司收到的计入当期损益的政府补助与支付的税费的比值在波动中上升,从2007年的33.44%上升到2016年的154.64%,2015年甚至达到了342.54%,特别是从2012年开始大幅上升,连续五年超过100%。这意味着S公司在这五年里每年从国家获得的计入当期损益的政府补助金额超过了当年支付给国家的各项税费金额。

从以上分析可以看出,S公司在2011年上市之后,2012年是一道明显的分水岭,S公司上市之前和上市之后的表现迥异。我们不禁要问,为什么会出现上市之前和上市之后 “冰火两重天”的情况?S公司是否存在包装业绩上市的问题?

(二)计入当期损益的政府补助的结构分析

为了更深入了解S公司计入当期损益的政府补助的结构,本文对S公司2007—2016年这十年间计入当期损益的政府补助项目进行了全面整理。

在2007—2009年间,S公司最主要的政府补助类型是税收返还,占比均在50%以上。从2010年开始,各种科研项目一跃而成为第一大政府补助类型,除了2011年外,其他年度的占比均在60%以上,2010年更是达到了94.42%。经过计算对比发现,从2012年开始,S公司每年的各种科研经费的金额均超过了当年的利润总额。科研经费竟然成了一家制造业上市公司的重要收入来源,以至于如果缺少这一块收入就要连续五年亏损的地步。

2014—2015年,“A 市工业机器人共性技术平台及人才队伍建设”这一项目连续三年挤进政府补助项目金额排行榜前三名,这三年S公司从A市地方政府共获得了2 600多万元的政府补助。不容忽视的是,“其他(小额)补助”在这十年里有六年进入政府补助排行榜前三名。不少补助项目虽然单项数额小,但是数量多,累加起来的金额也相当可观,2016年更是达到了1 200多万元。

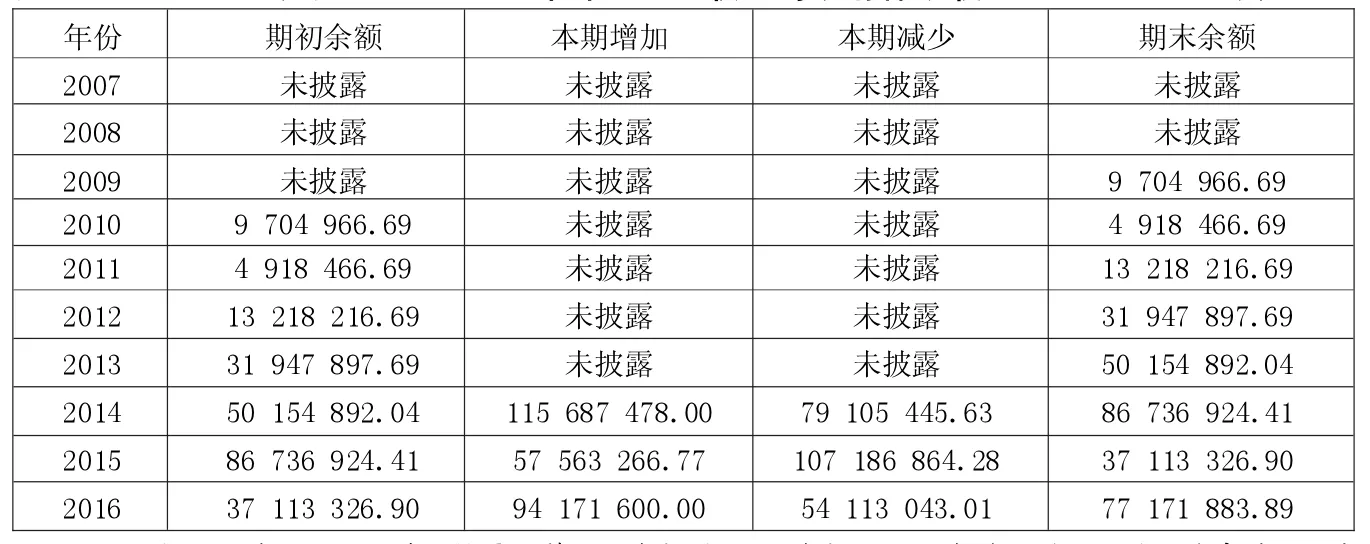

值得注意的是,S公司在上市的2011年拿到了各级地方政府发放的400万元的“上市补贴”,本来企业上市就意味着比非上市企业增加了一条直接融资渠道,地方政府还要再给新上市的公司追加发放所谓的“上市补贴”,这种给不缺钱的企业发钱的做法产生了“马太效应”。地方政府的这种做法是否合理?是否公平?值得后期间的相关费用或损失的,确认为递延收益,并在确认相关费用的期间,计入当期损益。”这意味着企业收到的某些政府补助是不能全部计入当期损益的,而是先作为负债项目计入“递延收益”或“其他非流动负债”,然后根据具体情况在资产使用寿命内或在确认相关费用的期间内,分期和逐步地计入当期损益。简单地说,也就是先将某些收到的政府补助流进这个“蓄水池”,留待以后再分期流出来确认为以后年度营业外收入。那么,S公司的这个 “蓄水池”到底有多大呢?

在2014年之前,这部分政府补助是在S公司的资产负债表的 “其他非流动负债”中披露的,而且只披露期初余额和期末余额,从2014年开始S公司改在资产负债表的负债部分的 “递延收益”中披露,并且披露期初余额、本期增加、本期减少和期末余额。S公司2007—2016年计入递延收益的政府补助状况见表4。商榷。

表4 S公司2007—2016年计入递延收益的政府补助状况 单位:元

四、S公司计入递延收益的政府补助的分析

根据2007年1月1日开始施行的《企业会计准则第16号——政府补助》的规定:“与资产相关的政府补助,应当确认为递延收益,并在相关资产使用寿命内平均分配,计入当期损益。与收益相关的政府补助,若是用于补偿企业以

从表4可以看出,从2009年到2016年这八年间,这个政府补助的“蓄水池”的“水位”在波动中不断上升,从2009年底的970多万元上升到2016年底的7 700多万元。不管如何波动,这个“蓄水池”从未干涸,最低的时候“水位”也达到了490多万元,最高时一度达到8 600多万元。这为S公司弥补以后可能出现的主营业务亏损提前做好了充足的准备。

那么,这个“蓄水池”每年流出的“水”是不是都转入了当期损益呢?通过对年报的分析,笔者发现,“水”主要有三个流向:一是计入当期营业外收入,转入了当期损益,二是由于有的科研项目结题或建设期结束而退回相关经费,三是外拨子课题的经费。这其中,第一个流向占多大比例?这部分政府补助在S公司每年计入损益的政府补助总额中占多大比重呢?为了弄清这两个问题,笔者对S公司2014—2016年递延收益中的政府补助减少的情况进行了进一步研究(见表5)。

表5 S公司2014—2016年递延收益中的政府补助减少的情况

从表5可以看出,第一个流向(也就转入当期损益)的政府补助占“蓄水池”每年流出的总水量的七成左右;这部分政府补助在S公司每年计入损益的政府补助总额中占比很高,一般都在七成以上,2015年达到九成以上。这个“蓄水池”的作用和重要性可见一斑。

五、政策建议

(一)政府应认真清理名目繁多、有失公平的政府补贴项目

对于上市公司而言,政府补助应该是一种暂时的、带有补充性质的营业外收入,不能也不应该成为影响公司盈利的关键性因素。S公司连续五年靠政府补助维持盈利,离开了政府补助就亏损;连续五年拿到的政府补助超过了支付的各项税费,这在我国乃至世界的证券市场上都是不多见的。笔者建议,政府应认真清理名目繁多、有失公平的政府补助项目,不应过多动用公共财政资金去补贴类似S公司这样的企业。对于这种长期靠输血存活的上市公司,建议政府应采取必要的措施掐断长期输血管道,逼迫这种上市公司努力提高自身的造血功能,如果确实没有自身造血功能,就应该让其退出证券市场。

(二)修订会计准则和相关法规,明确规定财政资金支持的科研项目经费不能被认定为政府补助

S公司收到的政府补助当中,各种财政资金支持的科研项目经费占了较大比重。这种将财政资金支持的科研项目经费用来弥补企业经营亏损的现象应该引起政府相关部门的警惕和关注。科研经费的用途不是用来弥补企业的经营亏损,而是要做科学研究,保证科研成果的质量。

2017年新修订的《企业会计准则第16号——政府补助》规定:“政府补助应当具有无偿性,即企业取得来源于政府的经济资源,不需要向政府交付商品或服务等对价。”问题的关键在于:财政资金支持的科研项目经费并不是无偿的,政府为企业提供科研经费是用来资助企业进行科学研究的,要有科研成果产出,最后还要进行结项评审,肯定不是无偿的,既然不是无偿的,那就不能认定为政府补助。笔者建议,应进一步修订政府补助会计准则,明确财政资金支持的科研项目经费不能被认定为政府补助,不能计入损益,企业收到的财政资金支持的科研项目经费应计入负债,支出科研经费时冲减该项负债。

同时,建议纪检监察部门修订相关法规,出台明确规定,划出红线,划清界限,严禁企业拿财政资金支持的科研项目经费去弥补经营亏损。多部门多管齐下,堵住漏洞,让公共财政资金用到该用的地方,让钱用在刀刃上,让科研经费真正用在科研上,而不是被企业拿去弥补经营亏损。