限制性股票会计处理探析

2018-08-02朱景龙

朱景龙

一、基本概念

限制性股票是指向特定对象非公开发行一定数量的股票,该种股票不同于普通股,需要满足一定条件后,才能流通转让,发行限制性股票的主要目的是激励职工为其提供服务,其与普通股最大的区别就在于限制性股票规定了锁定期和解锁期,在锁定期和解锁期该种股票不能上市流通转让。

现金股利可撤销是指上市公司对限制性股票持有者发放的现金股利,有权决定撤销、不予发放或者收回,反之为现金股利不可撤销。限制性股票未来可解锁指的是限制性股票的授予对象能够满足服务期限条件或是业绩条件,如果不能满足则为不可解锁。

限制性股票的回购,如果股票未被解锁,则上市公司会按照事先约定的价格对该股票进行回购。

二、会计处理要点

授予日按照收到的认股款确认银行存款,按照增资进行会计处理。分录为借记银行存款等科目,贷记股本,差额记资本公积—股本溢价;限制性股票未来有回购股票的现时义务,所以借记库存股,贷记其他应付款—限制性股票回购义务。

限制性股票的特点决定了其在锁定期内,应按照权益结算的股份支付进行会计处理,借记管理费用,贷记资本公积—其他资本公积。

项目 预计未来可解锁 预计未来不可解锁现金股利可撤销借:利润分配-应付现金股利或利润贷:应付股利-限制性股票股利借:其他应付款-限制性股票回购义务贷:库存股实际支付时借:应付股利-限制性股票股利贷:银行存款借:其他应付款-限制性股票回购义务贷:应付股利-限制性股票股利实际支付时借:应付股利-限制性股票股利贷:银行存款现金股利不可撤销借:利润分配-应付现金股利或利润贷:应付股利-限制性股票股利实际支付时借:应付股利-限制性股票股利贷:银行存款借:管理费用等贷:应付股利-限制性股票股利实际支付时借:应付股利-限制性股票股利贷:银行存款

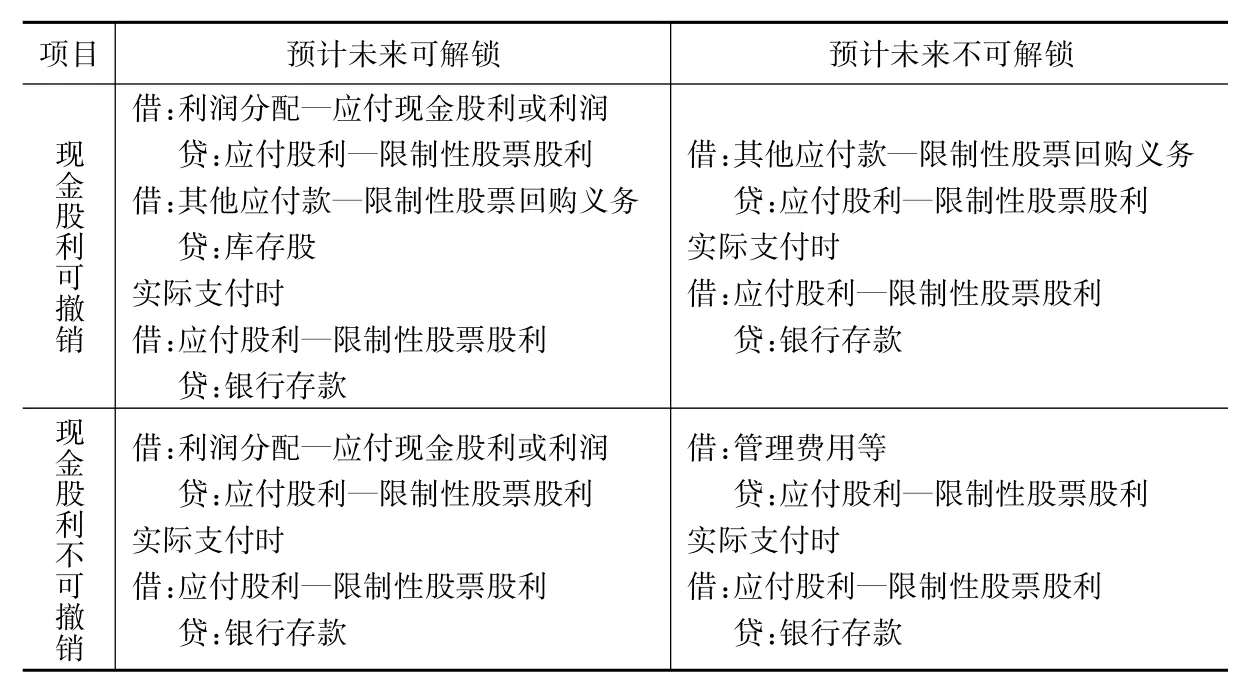

限制性股票的现金股利分为可撤销的现金股利和不可撤销的现金股利,对于未来可解锁的限制性股票无论是现金股利可撤销,还是不可撤销都要通过“利润分配—未分配利润”进行核算,所不同的是,可撤销的现金股利会减少未来回购限制性股票的义务,所以还会使负债减少;对于未来不可解锁的限制性股票,意味着相关条件没有得到满足,不能通过“利润分配—未分配利润”进行核算,当现金股利可撤销,减少了未来的回购义务,即减少了负债,当现金股利不可撤销,公司不可避免的要支付现金股利,所以,将该部分确认为成本费用,具体会计处理如图1所示:

在解锁日,对于未解锁的限制性股票公司应进行回购并根据相关手续进行注销,借记其他应付款—限制性股票回购义务,贷记银行存款;借记股本,贷记库存股,差额记资本公积—股本溢价。已解锁的限制性股票无需回购,对之前确认的负债余额进行冲减,借记其他应付款—限制性股票回购义务,贷记库存股。

三、案例分析

例:20×5年1月1日某上市公司以非公开发行的方式,向80名高级管理人员发放限制性股票,每名高级管理人员10.50万股,授予价格为5.04元/股,当日80名高级管理人员全部认购,同时,该公司履行了增资手续,该限制性股票在授予日的公允价值为每股10.10元。该激励计划要求高级管理人员服务满3年,20×8年1月1日全部解锁,若到期不能解锁的,按照原授予价格回购。

20×5年度该公司有6名高级管理人员离职,该公司估计3年中离职的高级管理人员合计为8人,当年宣告发放现金股利1.58元/股;20×6年度又有3名高级管理人员离开,该公司将离职的高级管理人员合计数调整为10人,当年宣告分配现金股利1.61元/股;20×7年度又有1名高级管理人员离职,当年宣告分配现金股利1.73元/股。

授予对象取得的限制性股票的现金股利由公司代管,上市公司有权撤销现金股利的发放。

(一)授予日会计处理

20×5年1月1日80名高级管理人员认购了该股票,每名高级管理人员10.50万股,授予价格为5.04元/股,则该上市公司收到认购款4233.60万元(80×10.50×5.04),股本增加840万元(80×10.50),差额资本公积—其他资本公积3393.60万元,同时,确定一项未来需要回购的现时义务,确认其他应付款—限制性股票回购义务4233.60万元。

借:银行存款 4233.60

贷:股本 840

资本公积—股本溢价 3393.60

借:库存股 4233.60

贷:其他应付款—限制性股票回购义务 4233.60

(二)锁定期会计处理

1.股份支付会计处理

20×5年估计三年中离职的高级管理人员为8人,则有72人(80-8)提供了服务,每名高级管理人员10.50万股,授予日的公允价值每股10.10元,则20×5年确认管理费用和资本公积=(80-8)×10.50×10.10×1/3=2545.20万元。

借:管理费用 2545.20

贷:资本公积—其他资本公积 2545.20

20×6年估计三年中离职的高级管理人员为10人,则有70人(80-10)提供了服务,每名高级管理人员10.50万股,授予日的公允价值每股10.10元,则20×6年确认的管理费用和资本公积=(80-10)×10.50×10.10×2/3-2545.20=2403.80万元。

借:管理费用 2403.80

贷:资本公积—其他资本公积 2403.80

同理,20×7年确认的管理费用和资本公积=(80-6-3-1)×10.50×10.10×3/3-2545.20-2403.80=2474.50万元。

借:管理费用 2474.50

贷:资本公积—其他资本公积 2474.50

2.现金股利会计处理

(1)从上例中可知,该限制性股票的现金股利可撤销,站在20×5年12月31日,估计未来可解锁的人数为72人(80-8),则该部分高级管理人员所享有的现金股利=72×10.50×1.58=1194.48万元。

借:利润分配—应付现金股利或利润 1194.48

贷:应付股利—限制性股票股利 1194.48

借:其他应付款—限制性股票回购义务 1194.48

贷:库存股 1194.48

估计未来不可解锁的人数为8人,对应的现金股利=8×10.50×1.58=132.72万元。

借:其他应付款—限制性股票回购义务 132.72

贷:应付股利—限制性股票股利 132.72

20×5年12月31日回购限制性股票,支付银行存款317.52万元(6×10.50×5.04),20×5年度实际离职高级管理人员6人,对应的现金股利=6×10.50×1.58=99.54万元,该部分现金股利公司不再承担,应付股利减少99.54万元;注销回购的限制性股票,库存股为317.52万元(6×10.50×5.04)。

借:其他应付款—限制性股票回购义务 217.98

应付股利—限制性股票股利 99.54

贷:银行存款 317.52

借:股本 63

资本公积—股本溢价 254.52

贷:库存股 317.52

(2)站在20×6年12月31日,估计未来可解锁的人数为70人(80-10),则该部分高级管理人员所享有的现金股利=70×10.50×(1.58+1.61)-1194.48=1150.17万元。

借:利润分配—应付现金股利或利润 1150.17

贷:应付股利—限制性股票股利 1150.17

借:其他应付款—限制性股票回购义务 1150.17

贷:库存股 1150.17

估计未来不可解锁的人数为10人,其中4人享有20×5年、20×6年两年的现金股利=4×10.50×(1.58+1.61)=133.98万元,其中6人仅享有20×5年一年的现金股利=6×10.50×1.58=99.54万元,所以20×6年12月31日估计未来不可解锁的现金股利=133.98+99.54-132.72=100.80万元。

借:其他应付款—限制性股票回购义务 100.80

贷:应付股利 100.80

20×6年12月31日回购限制性股票,支付银行存款158.76万元(3×10.50×5.04),20×6年度实际离职高级管理人员3人,此3人享有20×5年、20×6年两年的现金股利,所以对应的现金股利=3×10.50×(1.58+1.61)=100.485万元,该部分现金股利公司不再承担,应付股利减少100.485万元;注销回购的限制性股票,库存股为158.76万元(3×10.50×5.04)。

借:其他应付款—限制性股票回购义务 58.275

应付股利—限制性股票股利 100.485

贷:银行存款 158.76

借:股本 31.5

资本公积—股本溢价 127.26

贷:库存股 158.76

(3)站在20×7年12月31日,估计未来可解锁的人数为70人(80-6-3-1),此70人享有20×5年、20×6年和20×7年三年的现金股利,则20×7年12月31日,估计该部分高级管理人员享有的现金股利=70×10.50×(1.58+1.61+1.73)-1194.48-1150.17=1271.55万元。

借:利润分配—应付现金股利或利润 1271.55

贷:应付股利—限制性股票股利 1271.55

借:其他应付款—限制性股票回购义务 1271.55

贷:库存股 1271.55

估计未来不可解锁的人数为10人,其中1人享有20×5年、20×6年和20×7年三年的现金股利=1×10.50×(1.58+1.61+1.73)=51.66万元,3人享有20×5年、20×6年两年的现金股利=3×10.50×(1.58+1.61)=100.485万元,6人仅享有20×5年一年的现金股利=6×10.50×1.58=99.54万元,所以20×7年12月31日估计未来不可解锁的现金股利=51.66+100.485+99.54-132.72-100.80=18.165万元。

借:其他应付款—限制性股票回购义务 18.165

贷:应付股利—限制性股票股利 18.165

20×7年12月31日回购限制性股票,支付银行存款52.92万元(1×10.50×5.04),20×7年度实际离职高级管理人员1人,此1人享有20×5年、20×6年和20×7年三年的现金股利,所以对应的现金股利=1×10.50×(1.58+1.61+1.73)=51.66万元,该部分现金股利公司不再承担,应付股利减少51.66万元;注销回购的限制性股票,库存股为52.92万元(1×10.50×5.04)。

借:其他应付款—限制性股票回购义务 1.26

应付股利 51.66

贷:银行存款 52.92

借:股本 10.50

资本公积—股本溢价 42.42

贷:库存股 52.92

(三)解锁日会计处理

对达到解锁条件的限制性股票,回购的义务已经消除,将库存股和其他应付款余额进行对冲;对未达到解锁条件的限制性股票需进行回购,并注销。

20×8年1月1日,“库存股”科目的余额=4233.60-1194.48-317.52-1150.17-158.76-1271.55-52.92=88.20万元。“其他应付款—限制性股票回购义务”科目的余额=4233.60-1194.48-132.72-217.98-1150.17-100.80-58.275-1271.55-18.165-1.26=88.20万元。

借:其他应付款—限制性股票回购义务 88.20

贷:库存股 88.20

将资本公积—其他资本公积转入资本公积—股本溢价,“资本公积—其他资本公积”科目的金额=(80-6-3-1)×10.50×10.10=7423.50万元。

借:资本公积—其他资本公积 7423.50

贷:资本公积—股本溢价 7423.50

四、结束语

在实际工作中,如遇到限制性股票会计处理的问题时,应注意如下几点:首先,在收到认购款时,需要确认一项负债,因为公司未来对未达到解锁条件的限制性股票有回购的现时义务,虽然这样的做法有很大争议,但在实务中,也都认可了这种做法;其次,限制性股票在锁定期时,其是一种股票期权,符合权益结算的股份支付的相关要求,所以,应按照权益结算股份支付进行账务处理;再次,在进行现金股利的账务处理时,优先确定该限制性股票的现金股利是可撤销的,还是不可撤销的,主要判断依据就是发行公司是否有权利撤销或是收回已宣告的现金股利,之后,将限制性股票区分为未来可解锁和未来不可解锁两部分分别进行账务处理,在这个过程中,每期期末都要对未来可解锁和不可解锁的部分进行重新估计,并进行调整;最后,到达解锁日时,对未解锁的部分按照事先约定的价格进行回购,对已解锁的部分,在解锁日该部分限制性股票的回购义务已不复存在,应将在解锁日尚存在的回购义务进行消除,即将库存股和其他应付款余额进行对冲。