新疆农业公司生物资产信息披露问题探析

2018-08-02郭莹颖

郭莹颖

一、选题背景及相关研究

(一)选题背景。农产品与生物资产密不可分,对于涉农的上市公司,就需要对企业所拥有的生物性资产进行独立核算,并在年报中对生物资产变动信息进行披露,以便及时为股东和潜在投资者合理资源配置,以保证对公司的有效管理。

(二)现阶段我国生物资产信息披露的理论成果。贾莉莉在硕士论文《新准则下生物资产会计信息披露现状研究》一文中指出,目前我国农业上市公司对生物资产的分类信息列示较少,对农业经营风险披露极度不充分,并且披露的方式一成不变。

贾璐在《我国农林上市公司生物资产信息披露存在的问题》中分析认为,生物资产信息披露的及时性较差,多数农业上市公司对生物资产的信息披露时间较晚。

崔斌关于生物资产折旧计提方面的信息披露问题,指出历史成本计量是传统的会计模式,可靠且易操作。目前我国大部分农业上市公司是采用历史成本计量,这一现象可以看出我国生物资产市场还存在很大的不足。

二、生物资产的特性对信息披露的影响

生物资产的初始确认、后续计量、计提折旧、处置资产、信息披露等方面具有复杂性,而信息的使用者需要以信息披露的方式及时传递农业活动中所涉及的生物资产和农产品的确认与计量结果。

(一)生物资产生长周期不同,导致后续计量可比性不强。生物资产具有周期性。不同生物资产生长周期是不同的,部分生物资产的生长周期比较短,不同的生物资产在后续计量上不同,这一现象使得披露存在不足

(二)生物资产的未来价值存在不确定性,凸显减值信息披露的重要性。生物资产以动物植物作为核算对象,但由于其依赖于自然环境生长,自然环境变化的不确定性导致生物资产的价值发生改变。

(三)生物资产的流动性较慢,影响了生物资产信息披露的主动性。生物资产的流动性较慢。这就影响了生物资产价值的后续计量,在一个报告期内,如果发生生物资产的出售,那么报表中期初数与期末数相差甚大,这种信息的披露有可能使股东以及其他投资者的信心受到影响。因此,企业一般不愿披露有关信息。

(四)生物资产的可变性较强,会计核算和信息披露难度较大。同一种生物资产的可变性较强,发展方向较多,核算时难以完全区分,因此增加了生物资产披露的不准确因素。

三、样本数据来源及说明

(一)样本数据采集来源。本次研究的所有数据都来自于新浪财经——新浪网,年度财务报表信息数据均真实有效。信息采集网址:http://finance.sina.com.cn.

(二)样本研究时间跨度。此次研究样本信息选取时间为2013-2015年。

(三)样本的选取。本次研究样本选取了新疆地区范围内的5家涉及农业产品产出的上市公司连续三年的年报数据,选取的样本公司分别为天康生物、天山生物、西部牧业、天润乳业和香梨股份。

四、五家涉农上市公司样本基本情况介绍

(一)天康生物 (新疆天康畜牧生物技术股份有限公司)[002100]。注册资本为人民币4000万元。主要经营种畜胚胎的移植和生产,兽医药品生产及出售,饲料的生产销售等。

(二)天山生物 (新疆天山畜牧生物工程股份有限公司)[300313]。新疆天山畜牧生物工程股份有限公司是我国牛品种改良产品及服务提供商之一,其注册资本为9091万元。

(三)西部牧业(新疆西部牧业股份有限公司)[300106]。西部牧业目前拥有天源奶业、泉牲牧业、喀尔万食品科技、绿洲牧业、澳瑞新生物科技、油脂加工及国家级紫泥泉种羊场等十余家分(子)公司。

(四)天润乳业 (新疆天润乳业生物制品股份有限公司)[600419]。是目前新疆乃至西北惟一一家集科研、生产、销售为一体的专业化生产乳生物制品和牛初乳系列产品的股份制企业。

(五)香梨股份 (新疆库尔勒香梨股份有限公司)[600506]。公司于1999年11月18日新疆库尔勒市成立。注册资本为14770.6873万元。公司成立至今,林果业的产业化经营一直是公司的主营业务,几年来相继在多个林果业产业化项目的建设上投入了大量的资金。

五、2012—2014年五家样本公司年报关于生物资产信息披露情况

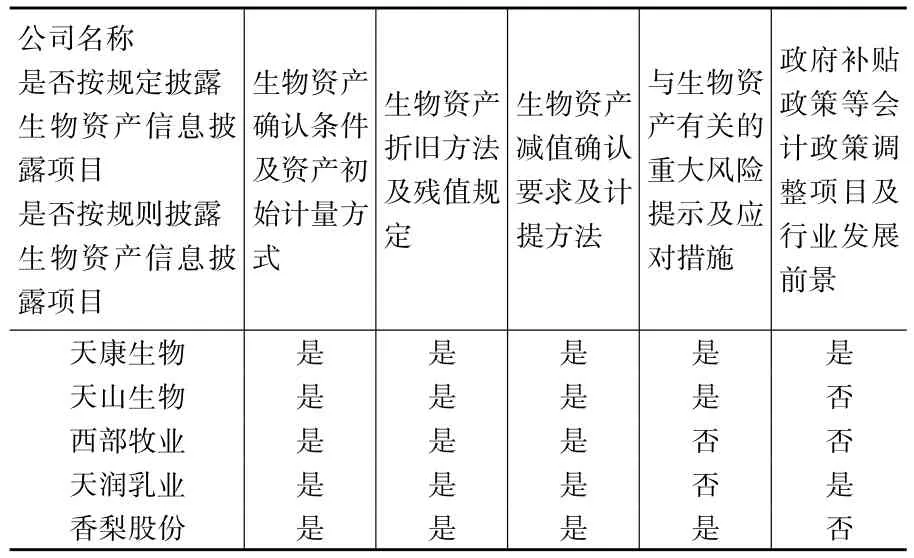

根据查询5家样本上市公司年报数据,年报中均披露了样本公司生物资产年初数、期末数、折旧方法及相关生物资产使用寿命、折旧率、净残值率的要求,并且对生物资产计提减值准备的方法作出明确要求。详细披露情况如下:

(一)五家上市公司生物资产的类型及准则的应用情况。本文选取的五家新疆涉农企业,也分别于2013年至2015年依次严格遵循《生物资产准则》、《企业会计准则》等的相关规定,披露信息基本是完整而合规的。其中对生物资产确认条件及初始计量方式,生物资产计提折旧和资产减值确认要求这三个方面,五家公司年报中都作出了具体披露,但对于表外信息的披露状况,有4家公司存在披露不充分的问题。具体表现如下:

天康生物公司在年报中披露对生产性生物资产的初始确认方法,按照实际取得成本计量,折旧方法为年限平均法。并且对生物资产重大风险提示及对策做出披露,同时也报告了生物资产后续发展前景。

天山公司在财务报表附注中披露生物资产确认条件及初始确认方法,规定生物资产同时满足下列条件时予以确认:①因过去的交易或者事项对其拥有或者控制;②与其有关的经济利益很可能流入公司;③其成本能够可靠计量时予以确认。生物资产计提折旧方法为年限平均法。

表5-1 五家上市公司生物资产准则应用披露情况

西部牧业公司财务报表附注中披露生物资产确认条件及初始确认方法,公司对达到预定生产经营目的的生产性生物资产,按年限平均法按期计提折旧。

天润乳业年报中列示了该公司的生物资产包括消耗性生物资产、生产性生物资产,消耗性生物资产包括牛,生产性生物资产包括成母牛。针对上述生物资产的确认和初始计量方法。对所拥有的生物资产按平均年限法计提折旧,根据不同的生物资产性质规定相应的折旧年限、年折旧率和残值率。

香梨股份年报中披露了生物资产的确认条件和初始确认方法,采用成本计量模式确认,规定天然起源的生物资产的成本。明确规定折旧方法为年限平均法,对生物资产的分类规定了相关的折旧时间、折旧率和残值率等。

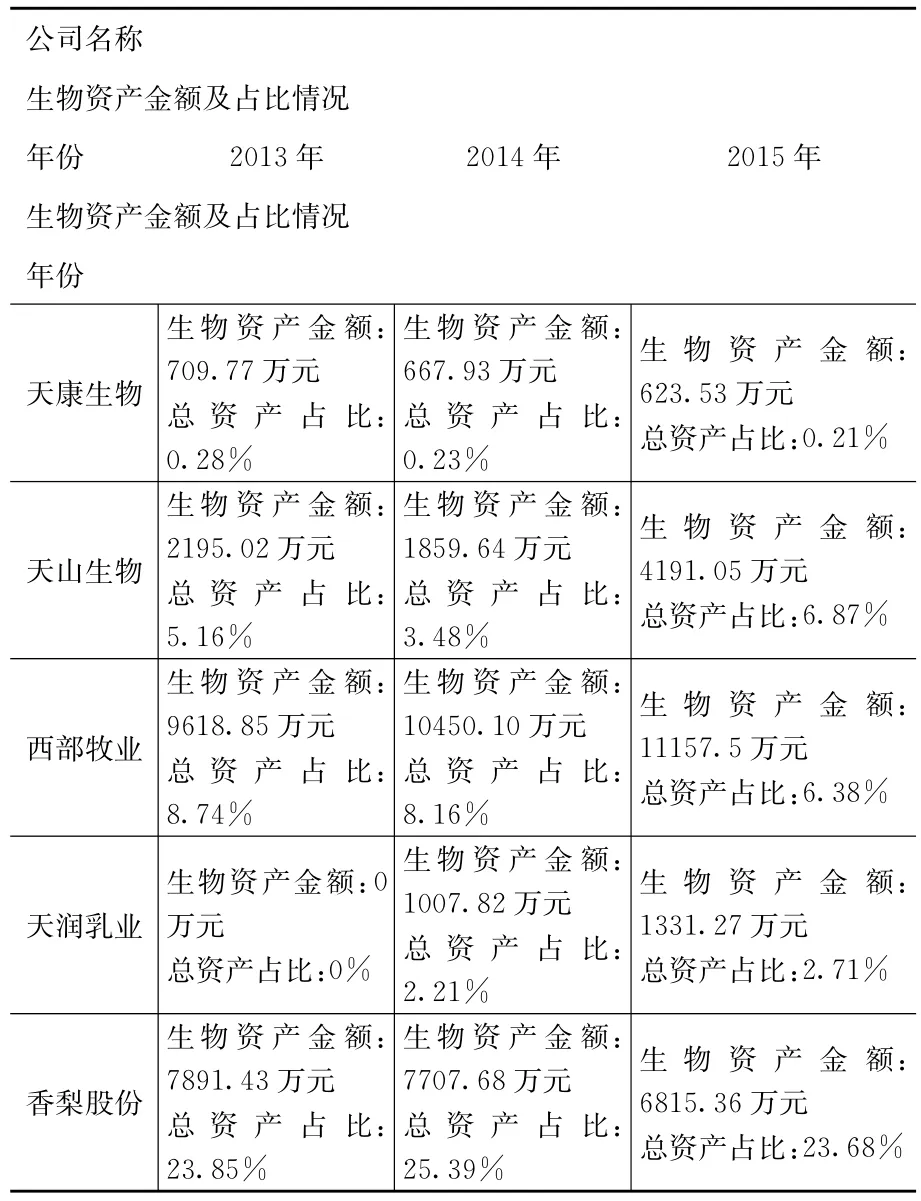

(二)五家公司生物资产期末账面价值的资产占比及变化。根据表5-2中的数据可以看出,生物资产占总资产比重最高的企业是香梨股份,以其拥有的经济林业为主要的生物资产金额较高,而生物资产占总资产比重最低的企业是天康生物,虽然该企业以农产品及其副产品为主要经济业务,但生产技术运用最先进的科学生产技术,所采用的生产链固定成本相对而言比重更高,因此生物资产比重并不突出。三年中变化最多的是天山生物公司,相对稳定的是天康生物公司。

表5-2 五家样本公司生物资产占总资产比重明细表

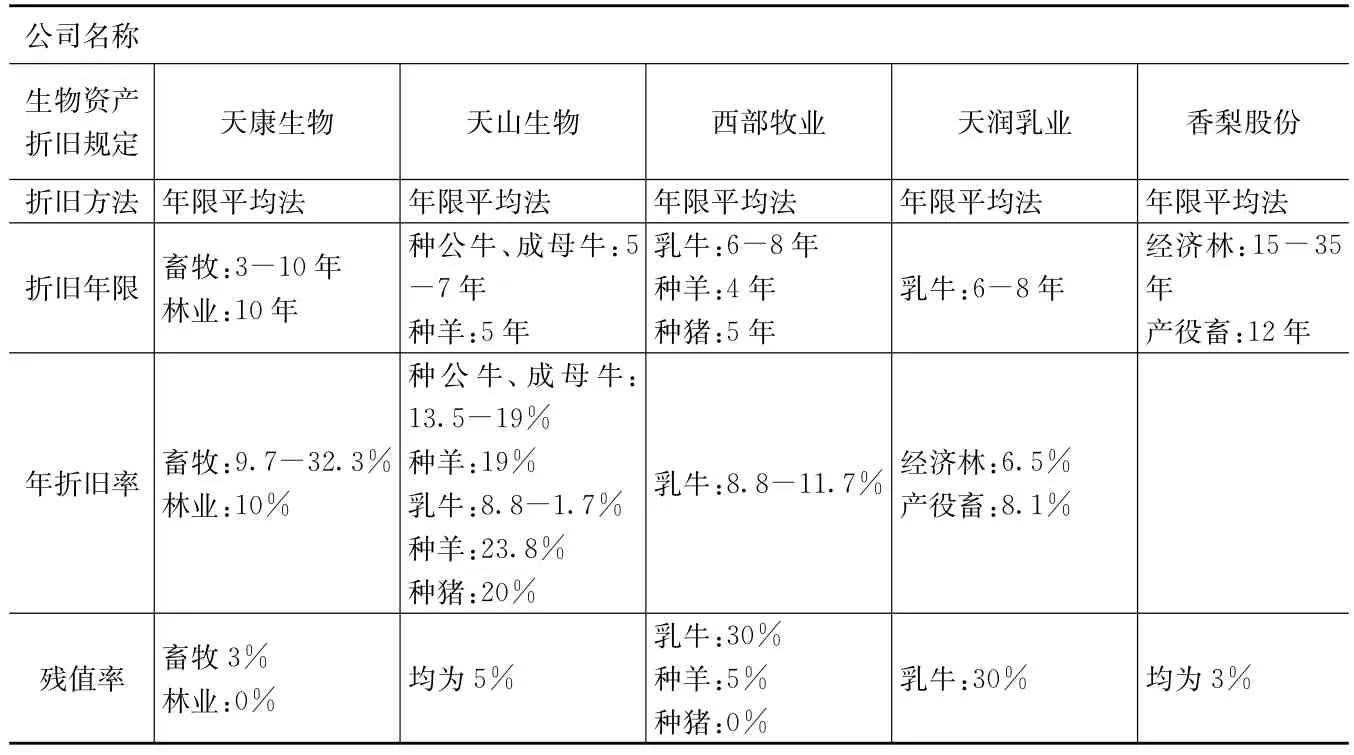

(三)五家公司生物资产后续计量方法比较。五家样本公司对于生物资产的后续计量方法,主要表现在生物资产折旧的计提和生物资产减值准备计提两个方面,且存在相似点及差异。

具体表现如表5-3-1和5-3-2:

表5-3-1 五家样本公司生物资产折旧规定比较

表5-3-2 五家样本公司生物资产减值计提比较

(四)五家上市公司生物资产涉及的损益影响情况。根据对上述表格的内容的整理可以看出,五家样本公司均按照企业会计准则中对生物资产后续计量的要求进行核算,并在年报中进行相应部分的信息披露。五家公司的具体情况如下:

1.天康生物:2013-2015年未发生生物资产减值的增加,期初数仍为513097.82万元,在当期利润中的占比为2.54%。

2.天山生物:2013年年初生物资产跌价准备数为61115万元,由于出售了生物资产,年末将原计提的跌价准备予以转销,在当期利润中占比为0.32%。2014-2015年均未计提跌价准备。

3.西部牧业:2013至2014年未补提跌价准备,期初数为193400万元,在当期利润中占比分别为0.63%和0.65%,2014年对生物资产跌价准备进行补提,补提后对当期的利润影响率为6.3%。

4.天润乳液:2013-2015年未对计提跌价准备,对当期利润不产生影响。

5.香梨股份:2013-2014年未计提跌价准备,对当期利润不产生影响。2014年计提5978575.06万元,计提后对当期利润影响率为36.63%。

六、分析新疆农业上市公司生物资产信息披露存在的问题及完善建议

(一)具体的生物资产增减变动的披露相对较少。五家样本公司中只有香梨股份在2014年的年报中对于生物资产本期减少数做出回应,其余四家均未对生物资产增减变动问题进行披露。

(二)在生物资产信息披露方面没有合理的区分生物资产的类别。比如种猪,种牛,种羊等产役畜类应根据其性质划分为生产性生物资产,而产下的幼畜由于是经营用途销售,应当划分为消耗性生物资产。这两种生物资产的后续计量方式是不同的,但上述公司中并未区分核算。

(三)自愿性披露的项目披露不充分。对于风险管理部分,虽然披露了可能面对的风险,但分析不够深刻,我们可以理解为经营者不想在信息披露中涉及过多风险提示,这样会动摇股东及外部投资者对于企业投资方面的信心,影响到企业资金流向,造成较大损失。

七、结论

根据上述分析,我们可以看到涉农上市公司生物资产的信息披露尚不完善,影响了投资者对生物资产相关信息的理解。针对这些问题,作者建议可以尝试在以下方面加以完善。

(一)增加生物资产的确认信息披露。新疆的环境条件特殊,生物资产的生长环境与其依赖性和相关性较大,有些生物资产生长时依赖阳光、雨水等免费的自然条件,有些则需要人工的施肥,培育等有偿工序,这些都需要计入生物资产的成本中去。因此,企业在年报中应当将生物资产确认时的因素、费用都披露出来,使得信息披露更加具体。

(二)进一步完善生物资产的类别信息披露。按照准则规定目前生物资产分类为消耗性生物资产和生产性生物资产。而有些生物资产在企业中暂时难以明确区分为生产性生物资产和消耗性生物资产。建议此时,应当先列为消耗性生物资产核算,待其具备生产性生物资产的性质之后,再从消耗性生物资产科目中转出。