基于完全成本法与变动成本法下利润计算差异的模型分析

2018-05-14池雅楠

池雅楠

在分别了解完全成本法与变动成本法的基础上,构建了相应的李利润差异模型,并通过引入具体的利润计算模式,来分别评价完全成本法与变动成本法的翻润计算差异情况,并对两种方法的实施路径进行了研究。从研究结果可知,两种成本具有着明显的利润产生差异,所以应该得到相关人员的重视。

完全成本法 变动成本法

利润计算差异 模型分析

完全成本法符合现阶段我国会计准则的要求,而变动成本法则是建立在成本按形态分类基础上的一种方法。从两种方法的应用情况来看,这两种成本法在计算产品成本、期间成本过程中都存在一定的差别,并且由于存货计价方式的差异,也会直接影响两种方法所表现的利润差异,因此必须要进一步加深相关人员对两种算法差异性的认识,最终为提高成本计算能力奠定基础。

对成本法的研究与模型的建立

(1)成本法的研究

完全成本法又被称为全部成本法,是传统财务会计核算的一种方法,在应用完全成本法时,主要通过经济用途来进行分类,通过将一定时间内的直接材料、直接人工与制造费用纳入到商品的资源成本中,并通过扣除生产成本来计算来计算出企业所获得的销售利润。

相比之下,变动成本法又被称为直接成本法,是企业内部管理人员从成本管理的角度出发下所采用的一种先进方法。在应用该方法时,通过将成本按照性态来进行分析,分别从固定成本与变动成本两方面进行考虑,其中成本总额会随着业务量的增长而进一步增长,两者之间存在正比例关系,这种成本就是变动成本;相比之下,固定成本就是总额不会随着业务量变动而变动的成本。在变动成本法下可以发现,单位变动成本不会随着业务量的变化而变化。

综上所述,两种成本法之间的主要差异,体现在对产品项目的划分标准与损益的确定过程中,因此两种成本方法存在利润数据差异的可能。

(2)模型的构建

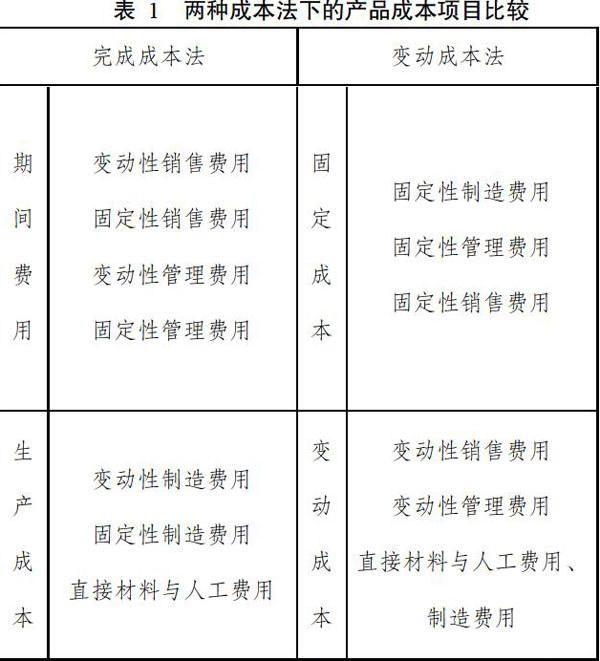

通过上文对两种方法的分析来看,两种方法对成本的划分标准存在明显的差异,这一结果最终会导致其成本的构成出现不同。为了能够进一步明确这一关系,本文用表1来做进一步明确。

在表1相关资料的基础上,两种成本的计算模式存在着明显的差异,其中完全成本法的计算公式为:

完全成本法的利润一营业收入(期间费用+营业成本)

而变动成本法的利润计算公式为:

变动成本法的利润+营业收入-(固定成本+变动成本)

(3)模型的推导

根据上文所介绍的两种成本法的计算流程与定义,本文做出了如下设定:

1.变动生产成本主要由单位直接材料、单位直接人工与单位变动性制造费用构成;2.固定性制造费用贯穿于整个成本法运算的始终;3.本期生产量是影响成本最终结果的重要因素。

在上述模型推导的条件显示下,三者都会对本地区生产产品的单位成本产生影响,彼此之间的关系为:

本期生产产品的单位生产成本一变动生产成本+固定性制造费用/本期生产量。

实证研究

(1)问题的提出

某服装企业生产了一批新的服装,根据市场情况,初步将这批服装的价格定为100元/件,其中实际单位生产的变动成本为40元/件,划分的单元变动性销售与管理费用为6元/件。固定性制造费用为36000元,固定性销售与管理费用为12000元。在这种情况下,该服装企业在2016年的整体销售水平良好,所有服装均卖出,无剩余,此时该批服裝的生产量与销售量均为3000件。到了2017年之后,企业出于自身效益的考虑,决定增加这批服装的生产量,将服装生产量定在3200件;到了2017年年末,服装销售额为2800件,剩余400件。

本文以上述案例为研究对象,对两种成本法的模型计算差异问题做进一步的分析。

(2)成本法的计算

1.2016年的成本计算

在上述习题背景下进行模型的模拟计算,其中在2016年,完全成本法下企业所获得的利润为:100×3000-(40×3000+3600)一6×3000-1200=3300(元)。

而在变动成本法下,企业所获得的利润为:

400×3000-46×3000-36000-

1200=3300(元)

在上述两组数据中,可以发现两种成本法下所计算的最终结果是相同的。

2.2017年的利润计算

到了2017年企业的生产进一步扩大,并且在上半年出现了剩余情况,其计算公式为:

(1)完全成本法:

100×2800-( 40×3200+36000-

12500)-6×2800-1200=32100(元)

(2)变动成本法:

100×2800-46×2800-3600-

1200=27600(元)

(3)结果研究

通过在对比不同时间段的利润情况后可以发现,在不用环境下,两种成本法的最终数据结论存在着一定的差异。其中在2016年,企业这批服装的生产额与销量相同,无库存,因此在这个过程中不存在期初和期末存货的条件,所以两种方法所计算出的利润使相同的。但是到了2017年,出现了生意情况,在这种情况下,因此期末的400件产品中中的固定制造费用的一部分需要扣除,并转入到下一时间段。在这种情况下,导致在使用变动成本法时,计算出的利润要比完全成本法少4500元。

结论:完全成本法与变动成本法在利润计算中存在一定的差异,所以在模型分析过程中,可根据该公式对两者进行调整转换,从而为各种财务信息的使用者提供有价值的财务信息。

[1]钟文娟.完全成本法与变动成本法息税前利润差异分析[J].河南教育学院学报(哲学社会科学版),2015, 34(02):77-82.

[2]阮小平,俞婷.完全成本法和变动成本法的比较研究[J].中国管理信息化,2015,18(03):13-14.